Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Методика проверки основных комплексов работ

Проверка соблюдения положений законодательства о труде, состояния внутреннего учета и контроля по трудовым отношениям.

Прежде всего целесообразно проконтролировать, как в организации соблюдается трудовое законодательство. Основным документом, используемым для этой цели, является Трудовой кодекс РФ.

Аудитор проверяет, как оформляется прием и увольнение работников, учитывается рабочее время сотрудников, как строится система оплаты труда и др.

Правильность оформления работников (приема на работу и увольнения) проверяется по приказам, контрактам, трудовым соглашениям. Из применяемых систем оплаты труда в основном используются повременная и сдельная системы, что должно быть отмечено в соответствующих документах работников организации. При повременной оплате труда необходимо проверить правильность применения тарифных ставок или условий контракта, а при сдельной — правильность применения норм и расценок.

Учет рабочего времени, соблюдения установленного режима работы и начисления заработной платы работающих на повременной оплате труда организуется в табеле учета использования рабочего времени и расчета заработной платы (ф. № Т-12). По этому документу можно проверить все необходимые данные по каждому работающему (дни отпуска, время нахождения в командировке, дни болезни и др.).

Для проверки применяется метод сбора аудиторских доказательств по инспектированию соответствующих этому документов (личных карточек, табелей учета рабочего времени) с приказами и распоряжениями.

Проверка организации учета и контроля выработки и начисления заработной платы рабочим-сдельщикам. Сдельная оплата труда подразделяется на два вида: прямую сдельную и сдельно-прогрессивную. При применении прямой сдельной формы оплаты труда заработок работнику определяется путем умножения заранее установленной расценки на количество произведенной продукции (деталей, узлов, готовых изделий и т.д.). Сдельно-прогрессивная форма оплаты труда предусматривает оплату выработки работника в пределах установленной исходной нормы (базы) по основным (неизменным) расценкам, а вся выработка сверх исходной нормы — по повышенным сдельным расценкам.

Аудитор проверяет, как оформлены первичные документы (наряды, маршрутные листы и др.), правильность применения норм и расценок, наличие подписей должностных лиц, заполнение соответствующих реквизитов; обращает внимание на имеющиеся исправления. Особое внимание уделяется расчетам сдельного заработка при бригадной форме оплаты труда, правильности переноса итоговых сумм по работающим в расчетно-платежные ведомости. Целесообразно проверить, нет ли случаев повторного начисления сумм по ранее оплаченным документам (нарядам, разовым документам и др.). Если расчеты по учету сдельной заработной платы выполняются с применением ПК, то целесообразно проверить алгоритмы расчетов, нормативно-справочные данные.

Здесь применяются такие методы сбора аудиторских доказательств, как инспектирование документов, подготовленных на предприятии, пересчет (определение сумм сдельной заработной платы).

Проверка расчетов по начислению повременных и прочих видов оплат. В этом комплексе аудитор проверяет, как производились начисление повременной оплаты, расчеты по среднему заработку, расчеты за дни пребывания в отпуске, расчет премий и других видов оплат. Проверка начисленной повременной оплаты для работающих с установленным окладом ведется по формуле

|

При несовпадении данных, полученных аудитором, с бухгалтерскими записями необходимо установить причину расхождения, и если выяснится, что бухгалтер-расчетчик неправильно произвел расчеты, в отчете аудитора делаются необходимые замечания. Бухгалтер-расчетчик должен внести исправления и отразить их в документах.

При расчете начислений, которые определяются с использованием среднего заработка, прежде всего необходимо установить, правильно ли определен средний заработок, а затем проверить правомерность выполненных начислений по видам оплат.

Аудитор также проверяет правильность начислений по прочим видам оплат и доплат: оплате отпусков, работы в праздничные дни, доплате за работу в ночное время и др. Методика проверки сводится к выверке алгоритмов расчетов и исходных данных. Аудитор сообщает об обнаруженных ошибках бухгалтеру-расчетчику, который вносит необходимые исправления, пересчитывает начисления и удержания по работающим.

Проверка расчетов удержаний из заработной платы с физических лиц. К основным видам удержаний относятся налог на доходы физических лиц, удержания по исполнительным листам и удержания за брак, за товары, купленные в кредит, и др. Вначале необходимо проверить справочные данные (льготы по налогу на доходы физических лиц, размер удержаний по исполнительным листам и др.), затем установить соответствие алгоритма законодательным документам и, наконец, проверить сами выполненные расчеты.

При проверке правильности исчисления налога на доходы физических лиц аудитор руководствуется положениями гл. 23 «Налог на доходы физических лиц» Налогового кодекса РФ. Здесь ему необходимо уточнить количество льгот, размер налогооблагаемой базы, проверить правильность расчета налога на доходы физических лиц.

При проверке налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не уменьшают налоговую базу, которая определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговые ставки определены ст. 224 НК РФ в следующих размерах:

• 13%, если иное не предусмотрено законодательством;

• 35% в отношении выигрышей по лотереям, других выигрышей и т.п.;

• 30% в отношении дивидендов, доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Основное внимание аудитор уделяет проверке налога, исчисленного по ставке 13%. Налоговая база для этой ставки определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218—221 Налогового кодекса.

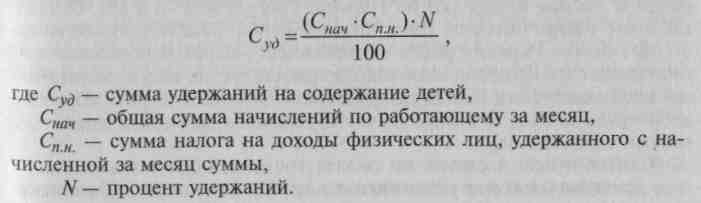

Удержания по исполнительным листам на детей проверяют, пользуясь следующей формулой:

Проверка других видов удержаний не представляет сложности. Гак, при проверке удержаний за товары, приобретенные в кредит, устанавливают период рассрочки, суммы удержаний и сроки платежей. При проверке погашения ссуд, выданных работникам, ус- кшавливают сроки и внесенные суммы, сумму удержанного налога за пользование ссудой.

Проверка ведения аналитического учета по работающим. Аналитический учет расчетов с персоналом по оплате труда ведется по физическим лицам как состоящим, так и не состоящим в списочном составе предприятия по всем видам заработной платы, премиям, пособиям и другим выплатам и удержаниям (налогам, платежам и др.). Необходимые данные для этой цели накапливаются в лицевых счетах (накопительных документах), расчетно- платежной документации, а при использовании ПК могут храниться в виде отдельных файлов. Аудит таких расчетов, как правило, проводится выборочно.

Аудитор должен проверить, ведется ли такой учет, обратить внимание на сохранность аналитической информации и формирование на каждого работающего совокупного годового дохода. Помимо прямых начислений в совокупный доход должны быть включены: стоимость натуральной оплаты работникам, вознаграждения по результатам работы за год, стоимость проезда к месту отдыха работников предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока, стоимость бесплатно предоставляемого питания и продуктов, единовременные вознаграждения за выслугу лет и др.

Проверка сводных расчетов по оплате труда. Сводные расчеты по заработной плате выполняют по данным счета 70 «Расчеты с персоналом по оплате труда» и корреспондирующими с ним счетами. Бухгалтерский учет расчетов с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и другим выплатам), а также по выплате доходов по акциям и иным ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

• оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство, расходов на продажу и других источников;

• оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетов 96 «Резервы предстоящих расходов»;

• начисленных пособий по социальному страхованию и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

• начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премии, пособия, пенсии и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок суммы (депонирование) отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными кредиторами и дебиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

При журнально-ордерной форме учета обороты по кредиту этого счета проверяют по данным журналов-ордеров ф. № 10 и 10/1, а дебетовые данные по счету 70 (выдача заработной платы, удержания и др.) — по данным журналов-ордеров ф. № 1 «Касса», ф. № 2 «Расчетный счет», ф. № 8 — по счетам учета расчетов с бюджетом, депонентами и др.

При автоматизированной форме учета контролю подвергаются записи в ведомостях дебетовых и кредитовых оборотов. Кроме того, сводные данные проверяют по главной книге (счета 70 и 69). Сальдо по этим счетам должны быть тождественны показателям баланса ф. № 1 по ст. «Кредиторская задолженность перед персоналом организации» и «Кредиторская задолженность перед государственными внебюджетными фондами» раздела V пассива и по ст. «Прочие дебиторы» раздела II актива (в части долгов за работающими и органами страхования).

Для контроля расчетов по оплате труда используются: первичные документы по учету выработки и заработной платы, расчетные (расчетно-платежные) ведомости, лицевые счета работающих, платежные ведомости и др.

Прежде всего необходимо проверить соответствие итогов в отдельных ведомостях (цехов, отделов) общим итогам по предприятию. Затем устанавливается правильность произведенных операций но отнесению начисленной заработной платы на соответствующие этому счету. Так, выплаты из фонда оплаты труда, включенные в себестоимость продукции, относятся в дебет счетов 20, .'3, 25, 26 (производственные затраты), 29 (на расходы непромышленных производств и хозяйств), 08 (вложения во внеоборотные активы).

Проверка налогооблагаемой базы для расчетов по единому социальному налогу. Помимо контроля расчетов по оплате труда необходимо проверить правильность расчетов по начислению единого социального налога. С этой целью уточняют базу налогообложения для определения единого социального налога (по социальному страхованию, пенсионному обеспечению, медицинскому страхованию).

Для проверки правильности формирования базы налогообложения аудитор руководствуется Инструкцией Госкомстата РФ «О составе фонда заработной платы и выплат социального характера» № 116 от 24 ноября 2000 г. и инструкциями соответствующих фондов.

Проверка депонированных сумм по заработной плате. Аудитор проверяет, как организован аналитический учет по счету 76, субсчет «Депонированная заработная плата». Он устанавливает, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, на какой счет списывалась депонированная заработная плата после окончания срока исковой давности (трех лет) и т.п.

Типичные ошибки

Для аудитора очень важно знать наиболее распространенные ошибки и нарушения, встречающиеся при расчетах по оплате труда. Наиболее характерные из них приведены в табл. 26.2.

Таблица 26.2. Типичные ошибки при аудите расчетов по оплате труда

| Вид и наименование ошибок | Влияние на достоверность бухгалтерской отчетности налогообложения и соблюдения законодательной и нормативной базы | Нормативные документы |

| Не применяются типовые формы первичных документов по оплате труда | Затруднена проверка данных | Альбом унифицированных типовых форм документов |

| Не ведутся табели учета рабочего времени (Т-12) | Нельзя проверить правильность начисления повременных и других видов оплат | Трудовой кодекс РФ |

| Оплата проведения строительных работ включается в себестоимость продукции (работ, услуг) для целей налогообложения | Завышение себестоимости продукции, занижение налогооблагаемой прибыли | ПБУ № 10 |

Продолжение табл. 26.2

| Вид и наименование ошибок | Влияние на достоверность бухгалтерской отчетности налогообложения и соблюдения законодательной и нормативной базы | Нормативные документы |

| Суммы премий и выданных подарков не включались в совокупный доход работающих | Занижение базы налогообложения по налогу с физических лиц и другим видам удержаний | Инструкции ГНС об исчислении базы налогообложения |

| Неверно проводилось начисление налога на доходы физических лиц | Занижение налога на доходы физических лиц | Налоговый кодекс ч. II, гл. 23; ПБУ № 9 |

| Неверно рассчитывались суммы по прочим видам оплат | Занижение базы налогообложения | Трудовой кодекс РФ |

Наряду с проверкой аналитических и синтетических данных расчетов по оплате важное значение приобретает работа по улучшению организации этого участка учета. Для этой цели аудиторская фирма может порекомендовать автоматизировать расчеты по оплате труда, использовать унифицированные формы документов, уточнить правильность выполнения расчетов, применять наиболее рациональные системы ведения аналитического учета по работающим и др.

Вопросы для самопроверки

1. Назовите основные нормативные документы, необходимые для проверки соблюдения трудового законодательства и расчетов по оплате труда.

2. Раскройте цели проверки и источники информации по расчетам, связанным с начислением заработной платы.

3. Приведите основные комплексы задач, которые необходимо проверить по оплате труда.

4. В чем состоит проверка соблюдения положений законодательства о труде?

5. Как проверяют документальное оформление трудовых отношений между работодателем и работником?

6. Как проверяют учет расчетов по рабочим-сдельщикам?

7. Как осуществляется проверка расчетов по начисленной заработной плате?

8. Как осуществляется проверка расчетов по основным видам удержаний из начисленной заработной платы?

9. Как осуществляется проверка аналитического ведения учета по заработной плате работающих?

10. Как проверяют сводные расчеты по оплате труда?

11. Как осуществляется проверка по начислению единого социального налога?

Приведите типичные ошибки при аудите расчетов по оплате труда.

ВОПРОС №40

Последнее изменение этой страницы: 2016-07-23

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...