Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Влияние учетной политики на финансовые результаты деятельности организации

Учетная политика организации — принятая совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Основы формирования учетной политики для бухгалтерского учета установлены Положением по бухгалтерскому учету ПБУ 1/98 «Учетная политика организации». Учетная политика организации формируется главным бухгалтером, который должен руководствоваться законодательством РФ о бухгалтерском учете, нормативными актами, регулирующими бухгалтерский учет, учитывать как структуру своей организации, так и специфику отрасли. Далее учетная политика утверждается руководителем организации. Учетная политика, выбранная организацией, должна быть оформлена соответствующей организационно-распорядительной документацией (приказом, распоряжением) и применяться с первого января года, следующего за годом издания приказа (распоряжения).

Учетная политика оказывает существенное влияние на финансовый результат организации. Поскольку прибыль — это разница между доходами и расходами, то выбор метода их признания может увеличивать либо уменьшать конечный финансовый результат.

В отношении доходов влияние оказывает факт признания дохода и выбор метода признания дохода (метод начисления или кассовый метод).

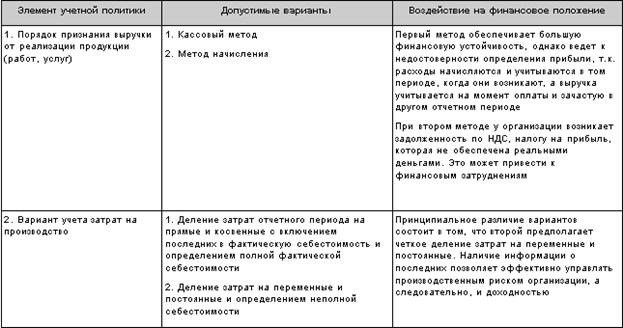

В части расходов влияние учетной политики на финансовый результат существенно выше. В этой части учетная политика состоит из нескольких элементов: способа начисления амортизации, способа оценки запасов материальных ресурсов, способа оценки незавершенного производства, способа оценки остатков готовой продукции, способа оценки процентов и др. — см. табл. 8.1.

Таблица 8.1

Воздействие некоторых положений учетной политики на финансовое положение организации

8.2. Методы планирования прибыли

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, конкуренции и рыночных отношений, определяет значимость ее правильного исчисления и планирования.

Процесс планирования прибыли нацелен на выявление внутрихозяйственных резервов на основе более рационального использования производственных фондов, материальных ресурсов, трудовых ресурсов.

Основную часть прибыли составляет прибыль от реализации продукции. Поэтому в процессе планирования финансовых результатов особое место отводится определению прибыли от реализации продукции (работ и услуг). Другой показатель — прибыль от реализации работ, услуг непромышленного характера (прибыль от прочей реализации).

К традиционным методам планирования прибыли относятся:

а) метод прямого счета;

б) аналитический метод.

Метод прямого счета применяется, как правило, при небольшом ассортименте выпускаемой продукции при составлении перспективных планов развития предприятия. Сущность метода прямого счета состоит в том, что плановая прибыль от реализации товарной продукции определяется как разность между планируемой выручкой от реализации продукции и полной себестоимостью реализуемой продукции. При этом выручка исчисляется в тех ценах, по которым предприятие реализует продукцию (за вычетом НДС и акцизов).

Таким образом, планируемый размер прибыли от реализации продукции (работ, услуг) можно рассчитать по следующей формуле:

Пр = Вр - Сп,

где Пр — планируемая величина прибыли от продаж;

Вр — планируемая выручка от реализации продукции;

Сп — планируемая полная себестоимость реализуемой продукции, включая коммерческие и управленческие расходы.

Методом прямого счета прибыль планируют как в разрезе ассортимента выпускаемой продукции, так и на весь объем реализуемой продукции. Основой расчета в первом случае является развернутый план выпуска продукции по всей номенклатуре, полная плановая себестоимость каждой единицы изделий и цена реализации (отпускная цена предприятия) за единицу.

Для определения общей суммы прибыли от реализации продукции необходимо знать сумму прибыли, приходящуюся на остатки нереализованной продукции в плановом году. Расчет плановой прибыли от реализации продукции примет вид:

Пр = П1 + Пт - П2,

где П1 и П2 - прибыль в остатках нереализованной продукции на начало и конец планируемого периода;

Пт — прибыль по товарному выпуску планируемого периода (года), планируемая исходя из плана производства по развернутой номенклатуре, плановых калькуляций по каждому изделию, смет управленческих и коммерческих расходов.

Определение прибыли в переходящих товарных остатках имеет некоторые особенности. Ассортиментного учета по товарам, отгруженным, но не оплаченным покупателями, не ведется. Поэтому прибыль по входным и выходным остаткам товарной продукции исчисляется по всей их совокупности. Кроме того, складские товарные остатки на начало и конец планируемого периода учитываются по производственной себестоимости, т.е. без внепроизводственных расходов. В связи с этим, прибыль по переходящим товарным остаткам определяется как разность между их величиной в ценах реализации и по производственной себестоимости.

При определении общего размера плановой прибыли необходимо учесть и прибыль от прочих операций (сальдо прочих доходов и расходов).

Метод прямого счета прибыли по своему содержанию прост и не требует больших затрат труда. Он позволяет весьма точно определить прибыль. Однако для этого к моменту планирования прибыли необходимо знать весь ассортимент выпускаемой продукции, подсчитать по плановым калькуляциям ее себестоимость, предельно точно спрогнозировать объем реализации этой продукции и цены в плановом году.

К числу недостатков метода прямого счета можно отнести то, что он не позволяет выявить факторы, влияющие на изменения прибыли в плановом году. Этот недостаток может быть устранен применением аналитического метода планирования прибыли.

Аналитический метод находит применение при планировании прибыли в отраслях с широким ассортиментом продукции, а также как дополнение к прямому методу и на стадии составления предварительных расчетов для бизнес-плана. Плановая величина прибыли определяется не по каждому виду выпускаемой продукции, а по всей сравнимой продукции в целом. Базой расчета здесь служат показатели базовой рентабельности, затрат на рубль товарной продукции, а также совокупность плановых показателей деятельности предприятия.

Исчисление прибыли аналитическим методом на основе базовой рентабельности включает в себя следующие этапы:

а) определение базовой рентабельности (Рб) как частного от деления ожидаемой прибыли за отчетный период (год) (П0) на полную себестоимость сравнимой товарной продукции за тот же период (С0), т. е. Рб = П0 / С0;

б) исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года (Сп) и определение прибыли на товарную продукцию (Пр) исходя из базовой рентабельности, т. е. Пр = Сп × Рб;

в) учет влияния на плановую прибыль по сравнимой товарной продукции различных факторов (каждого в отдельности): объема производства, себестоимости сравнимой товарной продукции, ее ассортимента и качества, цен на сырье, материалы, энергию, готовую продукцию (работы, услуги) и т. п.;

г) расчет прибыли по несравнимой товарной продукции, прибыли в переходящих остатках готовой продукции и как результат — прибыли от реализации товарной продукции в плановом периоде (году).

План по прибыли на следующий год разрабатывается, как правило, в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за первые три квартала включительно и показатели ожидаемого выполнения плана на оставшийся до конца года период (за IV квартал).

На основе показателя базовой рентабельности исчисляется прибыль на планируемый период (год) только по сравнимой товарной продукции. Прибыль по несравнимой продукции определяется отдельно.

К аналитическому методу относится также планирование прибыли на основе затрат на рубль товарной продукции.

В данном случае прибыль планируется по всему выпуску товарной продукции (сравнимой и несравнимой) по следующей формуле:

Пв = Т × (100 - 3) / 100,

где Пв — прибыль от выпуска товарной продукции;

Т — выпуск товарной продукции в ценах реализации в планируемом периоде (году);

З — затраты на 1 руб. товарной продукции, исчисленной в ценах реализации.

Для определения общей суммы прибыли от продаж полученный результат корректируют на изменение прибыли в переходящих остатках нереализованной продукции.

Пример. Выпуск товарной продукции на предприятии в отпускных ценах предусмотрен на планируемый год в объеме 12 500 тыс. руб. Затраты на рубль товарной продукции за отчетный год сложились в размере 93,75 коп. Определите плановую величину прибыли товарного выпуска продукции на основе показателя затрат на рубль товарной продукции.

Решение.

Сумма прибыли от выпуска товарной продукции составит:

Пв = 12 500 000 × (100 - 93,75) : 100 = 781 250 руб.

Анализ безубыточности

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и реализации и финансовым результатом (прибылью), которую изучает так называемый анализ безубыточности.

Результаты анализа используются в следующих целях:

определение критического объема производства (точки безубыточности) для безубыточной работы предприятия;

определение оптимальных пропорций между постоянными и переменными издержками;

выявление зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации);

расчет запаса финансовой прочности предприятия;

оценка экономической целесообразности собственного производства или закупок;

определение минимальной договорной цены на определенный период;

планирование выручки;

оценка эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и переменные;

зависимость между объемом реализованной продукции и переменными издержками линейная;

обратная зависимость между ценой и объемом продаж;

ассортимент продукции и ее цена не изменяются;

объем производства и реализации в прогнозируемом периоде совпадают.

Анализ безубыточности включает в себя следующие элементы:

Определение эффекта операционного рычага.

Операционный (производственный) рычаг позволяет определить как изменяется прибыль при изменении объема реализации. Рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж:

Операционный рычаг = ∆ Прибыль (в %) / ∆ Выручка (в %)

В свою очередь темпы изменения операционной прибыли и объема продаж определяются следующими выражениями:

∆ Прибыль = (Прибыль1 - Прибыль0) / Прибыль0

∆ Выручка = (Выручка1 - Выручка0) / Выручка0

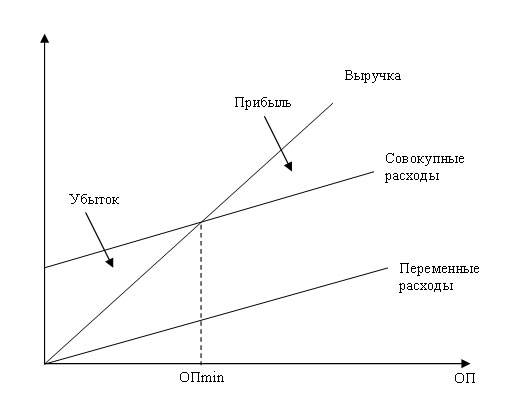

Операционный рычаг показывает степень чувствительности прибыли предприятия к изменению объема продаж. Чем выше постоянные затраты, являющиеся характерной особенностью предприятий с относительно более высоким уровнем технической оснащенности, тем выше уровень операционного рычага и, следовательно, степень операционного риска. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж (см. рис. 8.1).

Расчет точки безубыточности.

Точка безубыточности (ОПmin) — это такой объем продаж, при котором выручка покрывает все затраты предприятия на производство и реализацию продукции. Тем самым безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Точку безубыточности можно определять как в натуральном, так в стоимостном выражении.

Формула расчета соответственно следующая:

ОП min = ПтЗ / (Цена - ПрЗ на ед.),

где ОПmin — точка безубыточности в натуральном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия;

Цена — цена единицы продукции;

ПрЗ на ед. — величина переменных затрат на единицу продукции.

Пример. Величина постоянных затрат на выпуск и реализацию продукции составляет 1,2 млн. руб., цена единицы продукции — 135 руб. Плановый размер переменных затрат на единицу продукции равен 50 руб.

Определите:

1) точку безубыточности в натуральном выражении и стоимостном выражении.

Решение.

Подставим данные в формулу, приведенную выше:

ОПmin = 1 200 000 / (135 - 50) = 14 118 ед.

Выручка min = ОП min × Цена = 14 118 × 135 = 1 905 930 руб.

2) минимальный объем реализации продукции в натуральном выражении для получения прибыли в 100 000 руб.

Решение.

В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = (ПтЗ + Плановая Прибыль) / (Цена - ПрЗ на ед.)

ОП = (1 200 000 + 100 000) / (135 - 50) = 15 294 ед.

3) минимальный объем реализации продукции в натуральном выражении для получения рентабельности продаж в 20%.

Решение.

В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = ПтЗ / (Цена - Рентабельность продаж × Цена - ПрЗ на ед.)

ОП = 1200 000 / (135 - 20% × 135 - 50) = 1200 000 / 58 = 20690 ед.

Для торговых предприятий расчет точки безубыточности проводится по следующей формуле:

ОП min = ПтЗ / Маржа (в % от отпускной цены),

где ОПmin — точка безубыточности в стоимостном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия.

Определение запаса финансовой прочности.

Запас финансовой прочности — это величина, показывающая, насколько предприятие может позволить себе сократить объем продаж продукции, не неся при этом убытков.

Запас финансовой прочности = (ОПплан - ОПmin) / ОПплан,

где ОПmin — точка безубыточности;

ОПплан — плановый объем продаж.

Чем больше запас финансовой прочности, тем прочнее финансовое положение организации и тем меньше риск потерь для нее.

Пример. Определите запас финансовой прочности, если плановый объем продаж составил 1200 тыс. руб., постоянные затраты равны 100 тыс. руб., средняя маржа (в % от отпускных цен) — 10%. Отпускная цена единицы продукции — 1100 руб.

Решение.

Рассчитаем точку безубыточности:

ОП min = 100 тыс. руб. / 0,1 = 1 000 тыс. руб.

Далее рассчитаем запас финансовой прочности, подставив в формулу соответствующие данные:

Запас финансовой прочности = (1200 тыс. руб. - 1000 тыс. руб.) / 1200 тыс. руб. = 0,167 или 16,7%

Таким образом, предприятие не понесет убытков, если выручка упадет максимум на 16,7%.

Вопросы для самопроверки

Что такое учетная политика организации. Какое воздействие оказывает учетная политика на финансовые результаты организации?

Какие методы планирования прибыли Вы знаете?

Раскройте содержание и укажите область применения анализа безубыточности.

Что такое операционный рычаг?

Последнее изменение этой страницы: 2016-07-23

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...