Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Показатели эффективности использования оборотного капитала

Эффективное использование оборотных средств оказывает активное влияние на ход производства, финансовые результаты и финансовое состояние предприятия. Высвобождаемые материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций, способствуют повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет обязательства.

Эффективность использования оборотных средств характеризуется системой показателей:

Собственный оборотный капитал (собственные оборотные средства) — характеризует ту часть оборотных активов, которая финансируется за счет собственных средств или долгосрочных обязательств.

СОК = Оборотные активы - Краткосрочные обязательства,

где СОК — собственный оборотный капитал;

СОК должен быть > 0.

Наличие собственных оборотных средств — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение данного показателя рекомендуется устанавливать в размере 10% от общего объема оборотных активов.

Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к проведению независимой финансовой политики. Однако иметь слишком высокий показатель (более 50% оборотных активов) не очень хорошо, так как предприятие неэффективно использует денежные средства.

Оборачиваемость оборотных средств — это длительность одного полного кругооборота средств, от приобретения производственных запасов до реализации готовой продукции и поступления денег на расчетный счет предприятия.

Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести использованием одной и той же суммы оборотных средств. Оборачиваемость зависит от специфики производства и условий сбыта продукции, особенностей в структуре оборотных средств и других факторов.

Скорость оборачиваемости оборотных средств исчисляется с помощью следующих показателей:

2.1. Скорости оборота (коэффициент оборачиваемости) — количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы.

Коэффициент оборачиваемости исчисляется по следующей формуле:

Ко = В / Соб,

где Ко — коэффициент оборачиваемости оборотных активов;

В — выручка от реализации продукции;

Соб — средняя стоимость оборотных активов за анализируемый период = (оборотные активы на начало периода + оборотные активы на конец периода) / 2.

2.2. Коэффициента загрузки оборотных активов — показатель, обратный коэффициенту оборачиваемости. Он показывает, сколько оборотных средств приходится на 1 руб. выручки от реализации продукции. Коэффициент загрузки рассчитывается по следующей формуле:

Кзос = 1 / Ко , или Кзос = Соб / В ,

где Кзос — коэффициент загрузки оборотных активов;

Ко — коэффициент оборачиваемости оборотных активов;

Соб — средняя стоимость оборотных активов за анализируемый период;

В — выручка от реализации продукции.

2.3. Периода оборачиваемости (длительность одного оборота оборотных средств) — средний срок, за который возвращаются вложенные в производственно-хозяйственные операции денежные средства.

Длительность одного оборота оборотных средств рассчитывается по формуле:

Доб = Т × Соб / В,

где Доб — длительность одного оборота оборотных активов, в днях;

Т — количество дней в анализируемом периоде (год — 360 (365) дней, квартал — 90 дней);

Соб — средняя стоимость оборотных активов за анализируемый период;

В — выручка от реализации продукции.

Различают общую и частную оборачиваемость.

Общая оборачиваемость характеризует интенсивность использования оборотных средств по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств (оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.п.).

Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые могут быть использованы предприятием на дальнейшее расширение производства, освоение новых видов продукции, улучшение снабжения и сбыта и другие меры совершенствования предпринимательской деятельности.

Относительное высвобождение оборотных средств представляет собой разность между потребностью в оборотных средствах организации, исчисленной исходя из плановой или фактически достигнутой оборачиваемости в отчетном году, и той суммой, с которой организация обеспечила выполнение производственной программы в следующем году.

Относительное высвобождение оборотных средств в результате изменения длительности одного оборота определяется следующим образом:

Вос = (Добф — Доббаз) × Вф,

где Добф — период оборачиваемости оборотных средств в отчетном периоде, в днях;

Доббаз — период оборачиваемости оборотных средств в базовом (предыдущем) периоде, в днях;

Вф — среднедневная выручка от реализации продукции в отчетном периоде.

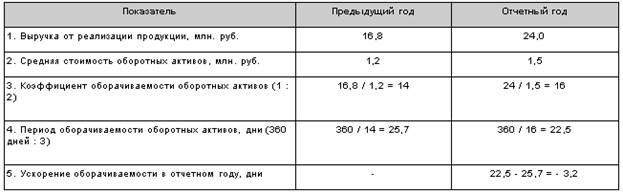

Пример. Рассчитать оборачиваемость оборотных активов и относительное высвобождение оборотных средств в результате ускорения оборачиваемости.

Относительное высвобождение оборотных средств = (Добф - Доббаз) × Вф = (22,5 - 25,7) × 24 млн. / 360дней = -213 333 руб.

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и, как следствие, на финансовые результаты.

К числу факторов, способствующих повышению эффективности использования оборотных средств, относят:

увеличение объемов производства и реализации продукции;

рациональную организацию производственных запасов (ресурсосбережение, оптимальное нормирование, улучшение снабжения сырьем и материалами);

сокращение пребывания оборотных средств в незавершенном производстве (преодоление негативной тенденции к снижению фондоотдачи, ускорение технологического процесса, внедрение новейших технологий);

эффективную организацию обращения (совершенствование системы расчетов, рациональная организация сбыта, систематический контроль за дебиторской задолженностью).

Последнее изменение этой страницы: 2016-07-23

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...