Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Тема: Кредит и расчет выплат по кредиту

Цель:

– Научить использовать возможности финансовых расчетов электронных таблиц;

– Упростить расчеты выгодности кредитов в реальной экономической действительности;

Условие задачи:

Банк А предлагает кредит в 5 тыс. у.е. на 18 месяцев под 13% годовых. Выплаты кредита – ежемесячно равными частями (аннуитет). Банк Б предлагает аналогичные условия, но с дифференцированными выплатами (размер ежемесячного платежа по мере погашения долга уменьшается). Дополнительных комиссий в обоих случаях не предусмотрено.

Сколько заёмщик заплатит за кредит банку А и банку Б?

Каков будет размер его ежемесячных выплат?

В каком банке ему выгоднее взять кредит?

Основные понятия и формулы, необходимые для решения задачи:

Аннуитет – выплата кредита ежемесячно равными частями.

Пошаговое решение задачи:

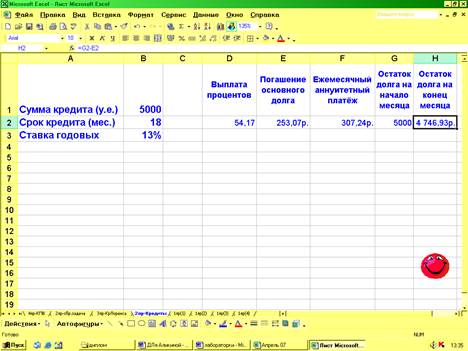

1. Рассчитаем размер его ежемесячных выплат на условиях банка А. Условие задачи запишем в ячейках А1:В3

2. В первой строке обозначим все величины, которые необходимо найти в задаче и вспомогательные расчетные величины («шапки» столбцов): Выплата процентов; Погашение основного долга; Ежемесячный аннуитетный платеж; Остаток долга на начало месяца; Остаток долга на конец месяца.

3. Вычислим значения ежемесячного аннуитетного платежа. Для этого вызовем функцию ПЛТ (ППЛАТ) из раздела финансовых (Вставка/Функция/Категория/Финансовые).В необходимые поля формулы последовательно вводим условия задачи, а именно обозначения ячеек со значениями переменных. Обратите внимание, что годовая процентная ставка в поле «Норма» делится на 12, потому что срок кредита задан в месяцах.

В результате расчета мы получим отрицательное значение платежа, поскольку программа предполагает, что платеж мы отдаем, а не получаем. Поэтому для удобства в строке формул лучше обозначить знак «-». (‘= -ПЛТ(В3/12;В2;В1)’)

В данном случае мы специально указали адреса ячеек, чтобы при изменении данных расчет остальных показателей производился автоматически. Самостоятельно установите в формулу знаки ‘$’, чтобы исходные данные задачи обрабатывались как константы.

4. Следующим шагом задаем начальное условие в столбце «Остаток долга на начало месяца». То есть в ячейку G2 копируем начальное значение ‘=B1’.

Далее задаем значение столбца «Выплата процентов», учитывая, что ставка годовая: В ячейку D2 заносим формулу 'G2*$B$3/12'.

Значение в ячейке “Погашение основного долга» есть разница между значением ячейки «Ежемесячный аннуитетный платеж» и значением ячейки «Выплата процентов» (‘=F2-D2’).

И последним задаем значение в столбце «Остаток долга на конец месяца». Это разница между значением ячейки «Остаток долга на начало месяца» и значением ячейки «Погашение основного долга» (‘=G2-E2’).

5. Теперь ячейке G3 присваиваем значение '=H2', а остальные значения строки скопируем в строку 3.

6. Получившуюся строку копируем таким образом, чтобы количество получившихся строк совпадало со сроком выплаты кредита (18). О верном решении задачи свидетельствует значение, равное нулю в последней строчке столбца «Остаток долга на конец месяца»

- Теперь рассчитаем размеры выплат на условиях банка Б, то есть дифференцированные платежи. Исходные условия те же самые, поэтому скопируем все данные на другой лист и внесем поправки.

8. В столбце «Погашение основного долга» долг должен быть равномерно распределен в течение всего срока кредитования. То есть в ячейке Е2 появляется формула '=$G$2/$B$2'. Копируем её на все значения столбца.

9. Далее правим название третьего столбца, удалив слово «аннуитетный». И Задаем значения столбца с помощью формулы ‘=Е2+D2’.

10. Осталось ответить на вопрос, в каком банке А или Б выгоднее взять кредит? Для ответа на этот вопрос необходимо найти «цену» кредита, или ту сумму, которую мы платим за пользование деньгами. В нашей таблице это Значения столбца «Выплата процентов». Они показывают ежемесячную стоимость кредита. Найдем стоимость кредита за 18 месяцев (весь срок) в обоих банках и сопоставим их значения. Видим, что в банке Б при дифференцированных выплатах плата за пользование кредитом меньше, чем в банке А. Следовательно, взять кредит в банке Б при данных условиях будет выгоднее.

Условия задач для самостоятельного решения:

1. Банк А предлагает кредит в 7 тыс. у.е. на 18 месяцев под 15% годовых. Выплаты кредита – ежемесячно равными частями (аннуитет). Банк Б предлагает аналогичные условия, но с дифференцированными выплатами (размер ежемесячного платежа по мере погашения долга уменьшается). Дополнительных комиссий в обоих случаях не предусмотрено.

Сколько заёмщик заплатит за кредит банку А и банку Б? Каков будет размер его ежемесячных выплат? В каком банке ему выгоднее взять кредит?

2. Банк А предлагает кредит в 10 тыс. у.е. на 24 месяца под 14,5% годовых. Выплаты кредита – ежемесячно равными частями (аннуитет). Банк Б предлагает аналогичные условия, но с дифференцированными выплатами (размер ежемесячного платежа по мере погашения долга уменьшается). Дополнительных комиссий в обоих случаях не предусмотрено.

Сколько заёмщик заплатит за кредит банку А и банку Б? Каков будет размер его ежемесячных выплат? В каком банке ему выгоднее взять кредит?

3. Банк А предлагает кредит в 7 тыс. у.е. на 24 месяца под 10% годовых. Выплаты кредита – ежемесячно равными частями (аннуитет). Банк Б предлагает аналогичные условия, но с дифференцированными выплатами (размер ежемесячного платежа по мере погашения долга уменьшается). Дополнительных комиссий в обоих случаях не предусмотрено.

Сколько заёмщик заплатит за кредит банку А и банку Б? Каков будет размер его ежемесячных выплат? В каком банке ему выгоднее взять кредит?

4. Банк А предлагает кредит в 20 тыс. у.е. на 18 месяцев под 13,5% годовых. Выплаты кредита – ежемесячно равными частями (аннуитет). Банк Б предлагает аналогичные условия, но с дифференцированными выплатами (размер ежемесячного платежа по мере погашения долга уменьшается). Дополнительных комиссий в обоих случаях не предусмотрено.

Сколько заёмщик заплатит за кредит банку А и банку Б? Каков будет размер его ежемесячных выплат? В каком банке ему выгоднее взять кредит?

Лабораторная работа №6

Тема: Валютные курсы

Цель:

· Научить студентов проводить преобразования валютных единиц по заданному курсу, а также рассчитывать прибыль или убыток при совершении валютных операций с помощью Excel.

Условие задачи:

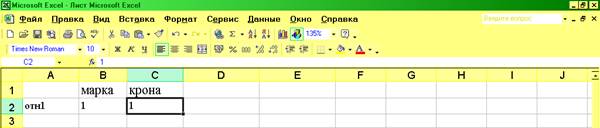

Первоначально одна марка равна одной кроне. Немецкий коммерсант покупает в Чехии кирпич за 0,5 кроны, ставит на нем штемпель «кирпич из берлинской стены» и перепродает в Чехии за 1,5 кроны. Амортизация штемпеля в расчете на 1 кирпич составляет 0,3 марки. Какую валютную премию получит в расчете на один кирпич немецкий коммерсант, если марка подешевеет относительно кроны на 20%. Что произойдет, если после этого стоимость кирпичей возрастет до 0,6 кроны? Выгодно ли будет немецкому коммерсанту производить данные операции в новых условиях?

Основные понятия и формулы, необходимые для решения задачи:

Валюта– национальная денежная единица.

Курс валюты – пропорция, в которой производится обмен одной валюты на другую.

Пошаговое решение задачи

1. В ячейках В2, С2 зададим первоначальное соотношение валют: 1:1.

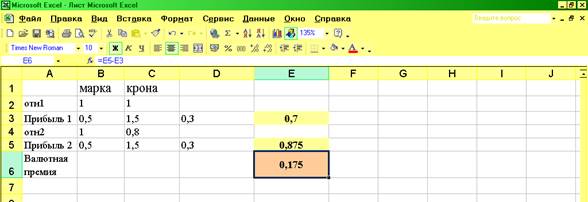

2. В ячейки В3 – D3 занесем валютные операции, совершаемые коммерсантом, то есть суммы его расходов и доходов. В ячейке Е3 рассчитаем величину предельной прибыли – разницу между доходами и расходами в расчете на один кирпич с учетом соотношения валют. Важно помнить, что если стоимость товара выражается в марках, то мы записываем соотношение как количество марок, поделенное на количество крон, а если в кронах, то наоборот. Поскольку коммерсант в данном примере из Германии, то его вероятнее всего интересует прибыль, выраженная в марках: '=-B3*В2/С2+C3*В2/С2-D3*B2/C2’.

3. В четвертой строке зададим изменившееся соотношение: если марка становится дешевле относительно кроны на 20%, то это значит, что за 1 марку теперь будут давать 0,8 кроны. В ячейки В5 – D5 скопируем данные для расчета прибыли из В3 – D3, поскольку их значения не изменились. А в ячейке Е5 рассчитаем новую предельную прибыль с учетом нового соотношения валют: ‘=-B5*B4/C4+C5*B4/C4-D5*B4/C4’.

4. В ячейке Е6 получим значение валютной премии, или разницы между первоначальной и конечной прибылью:

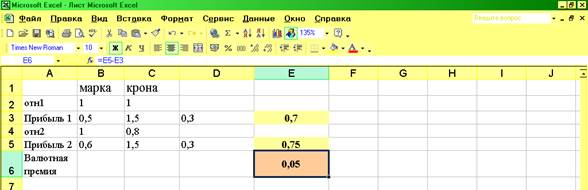

5. Чтобы узнать, будет ли получать коммерсант валютную премию, то есть выгодно ли будет ему производить «кирпичи из берлинской стены», при росте стоимости кирпичей до 0,6, изменим значение ячейки В5 на 0,6.

6. Видим, что премия резко сократилась, но она все ещё положительная, следовательно, немецкому коммерсанту даже при этой стоимости выгодно совершать данные операции.

Условия задач для самостоятельного решения

1. Курс обмена одного доллара составляет 26 рублей. Американка покупает в России пряжу за 200 рублей, вяжет модные майки и продает свои изделия за 400 рублей. Амортизация вязальной машины в расчете на 1 майку составляет 0,15 доллара. Какую валютную премию получит в расчете на одну майку американка, если курс обмена установится 1:23. Что произойдет, если после этого стоимость пряжи возрастет до 250 рублей? Выгодно ли будет американской производительнице маек заниматься бизнесом в новых условиях?

2. Курс обмена одной иены на рубли составляет 15. Японский коммерсант покупает в России футболки за 85 рублей, ставит печать с символом красного дракона и перепродает в России за 150 рублей. Расход краски на одно изображение дракона составляет 0,6 иены. Какую валютную премию в расчете на одну футболку получит коммерсант, если рубль станет дешевле относительно иены на 10%. Что произойдет, если после этого стоимость футболок возрастет до 90 рублей? Выгодно ли будет коммерсанту производить данные операции в новых условиях?

3. Первоначально один иранский риал равен ста тунисским динарам. Коммерсант из Ирана покупает в Тунисе бусы за 42 динара, покрывает их блестящей пудрой и перепродает в Тунисе за 82 динара. Расход пудры в расчете на одни бусы составляет 0,2 риала. Какую валютную премию получит в расчете на одни бусы иранский коммерсант, если динар подешевеет относительно риала на 30%. Что произойдет, если после этого стоимость бус возрастет до 50 динаров? Выгодно ли будет коммерсанту производить данные операции в новых условиях?

4. Первоначально одно кубинское песо равно одному мексиканскому песо. Кубинский коммерсант покупает в Мексике сигары за 6 мексиканских песо за штуку, упаковывает их в подарочную бумагу с надписью «Настоящая кубинская сигара» и перепродает в Мексике за 8 песо. Стоимость бумаги в расчете на 1 сигару составляет 1 кубинский песо. Какую валютную премию получит в расчете на одну сигару коммерсант, если курс обмена мексиканского песо на кубинское установится 1:1,5. Что произойдет, если после этого стоимость сигар возрастет до 6,5 мексиканских песо? Выгодно ли будет коммерсанту производить данные операции в новых условиях?

Лабораторная работа №7

Последнее изменение этой страницы: 2016-07-23

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...