Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Оптимизация портфеля с помощью модели Марковица

Модель основана на том, что показатели доходности различных ценных бумаг взаимосвязана: с ростом доходности одних бумаг наблюдается одновременный рост по другим бумагам, третьи остаются без изменения, а по четвертым наоборот доходность снижается. Такой вид зависимости не является детерминированным, т.е. однозначно определенным, а стохастическим и называется корреляцией.

Модель Марковица имеет следующие основные допущения:

— в качестве доходности ценной бумаги принимается математическое ожидание доходности;

— в качестве риска ценной бумаги принимается среднее квадратическое отклонение доходности;

— принимается, что данные прошлых периодов, используемые при расчете доходности и риска, в полной мере отражают будущие значения доходности;

— степень и характер взаимосвязи между ценными бумагами выражается коэффициентом линейной корреляции.

По модели Марковица доходность портфеля ценных бумаг — это средневзвешенная доходностей бумаг, его составляющих и определяется формулой:

где N — количество ценных бумаг в портфеле;

— процентная доля данной бумаги в портфеле;

— процентная доля данной бумаги в портфеле;

— доходность данной бумаги.

— доходность данной бумаги.

Риск портфеля ценных бумаг определяется средним квадратическим отклонением доходности портфеля:

,

,

где  ,

,  — процентные доли данных бумаг в портфеле;

— процентные доли данных бумаг в портфеле;

,

,  — риск данных бумаг (среднеквадратическое отклонение);

— риск данных бумаг (среднеквадратическое отклонение);

—коэффициент линейной корреляции.

—коэффициент линейной корреляции.

С использованием модели Марковица для расчета характеристик портфеля прямая задача приобретает вид:

Обратная задача представляется аналогичным образом:

При практическом применении модели Марковица для оптимизации фондового портфеля используются следующие формулы:

1) доходность ценной бумаги:

,

,

где Т – количество прошлых наблюдений доходности данной ценной бумаги.

2) риск ценной бумаги (в виде оценки среднего квадратического отклонения):

3) статистическая оценка коэффициента корреляции между показателями доходности двух ценными бумагами:

,

,

где

— доходность ценных бумаг a и b в период t.

— доходность ценных бумаг a и b в период t.

Ясно, что для N рассматриваемых ценных бумаг необходимо рассчитать

коэффициентов корреляции.

коэффициентов корреляции.

Проведем численное моделирование оптимизации фондового портфеля, используя модель Марковица для расчета характеристик портфеля. Даже используя модель оптимизации, подбирать оптимальный портфель вручную невозможно. Для решения оптимизационной задачи было использовано приложение электронных таблиц EXCEL под названием Solver («поиск решений»).

Доходность ценных бумаг принципиально складывается из

· капитализированной доходности, связанной с изменением курсовой цены ценных бумаг,

· дивидендной или процентной доходности.

Покажем реализацию модели в ЭТ Excel. Сначала выберем данные по тем акциям, которые удовлетворяют принципу Паретто.

Организуем вычисление целевой функции в Excel

| ТРАНСП(B70:B76) |

| СУММПРОИЗВ(D87:J87; D88:J88) |

Вычислим коэффициенты ковариации между доходностью выбранных нами акций:

Данные-Пакет Анализа-Ковариация. (См. рисунок)

Результатом будет матрица ковариаций , полученная в следующем виде:

Далее нам необходимо будет выполнить матричное умножение, для этого необходимо, чтобы в полученной матрице не было «пустых» ячеек. Заметим, что матрица симметрична относительно главной диагонали, поэтому следует получить в «пустых» ячейках соответствующие значения. Как это сделать?

Один из вариантов – транспонировать исходную матрицу с помощью функции ТРАНСП

| =(D94+D103) |

| =(C94+C103)/2 |

| ТРАНСП(C94:I100) И нажать CTRL+SHIFT+Enter |

Далее для вычисления риска портфеля делаем следующим образом:

| ТРАНСП(D88:J88) |

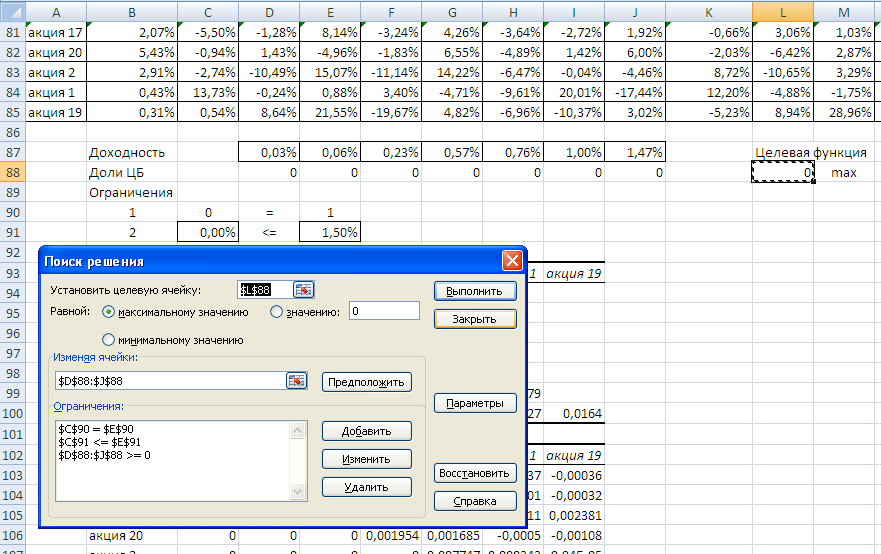

Теперь добавим ограничения в модель, как показано ниже на рисунке.

Окончательно имеем по модели Марковица

Следующий этап – оптимизация, которая выполняется с помощью инструмента Данные- Поиск решения.Покажем, как это сделать технически.

Окончательно имеем следующую оптимизацию

Это означает, что 34,4% денежных инвестиций вложить в акции с доходностью 1,00% и 65,59% в акции с доходностью 1,47%, в наших обозначениях это акция 1 и акция 19

В качестве исходных данных для моделирования использованы еженедельные котировки акций шести предприятий Украины в течение определенного периода. В таблице 1 представлены данные о доходности акций в рассматриваемый период, принимая доходность равной относительному росту (снижению) котировок.

На основе данных табл. 4.9.1 рассчитаны доходность (математическое ожидание) и риск (среднеквадратическое отклонение) каждой ценной бумаги. Результаты расчета доходности и риска ценных бумаг представлены в табл. 4.9.2. В табл. 4.9.3 рассчитаны коэффициенты линейной корреляции между доходностью ценных бумаг.

Табл. 4.9.1. Исходные данные о доходности ценных бумаг

| НОМЕР ПЕРИОДА | |||||||||||||||

| Ценные бумаги: | |||||||||||||||

| Акции 1 | -1,25% | 0,00% | 4,43% | -12,12% | 32,41% | -5,21% | -17,58% | 14,00% | |||||||

| Акции 2 | -15,56% | 0,00% | 72,11% | 10,86% | 22,76% | 1,12% | 6,67% | -8,33% | |||||||

| Акции 3 | 11,24% | 0,00% | 19,79% | 17,39% | -4,07% | 4,25% | -25,93% | -9,00% | |||||||

| Акции 4 | 0,00% | 0,00% | 2,30% | 1,12% | 0,00% | 0,00% | 16,56% | 0,00% | |||||||

| Акции 5 | -0,85% | 14,89% | 33,59% | -27,09% | 0,12% | 23,29% | -4,41% | 2,62% | |||||||

| Акции 6 | 47,37% | -11,90% | -9,46% | 4,48% | 22,00% | -4,92% | -3,33% | -8,66% | |||||||

| НОМЕР ПЕРИОДА | |||||||||||||||

| Ценные бумаги: | |||||||||||||||

| Акции 1 | 0,00% | -3,46% | -10,00% | 30,00% | 1,23% | -8,97% | -1,45% | ||||||||

| Акции 2 | 1,14% | 3,45% | 5,20% | -7,65% | -13,21% | 2,76% | 8,52% | ||||||||

| Акции 3 | 23,08% | 10,60% | 0,98% | 0,00% | 12,34% | 0,00% | -34,00% | ||||||||

| Акции 4 | 0,00% | 5,76% | 1,54% | -0,70% | 0,00% | -1,46% | -12,51% | ||||||||

| Акции 5 | 0,32% | 13,40% | 4,70% | 0,00% | -23,51% | 9,43% | 3,01% | ||||||||

| Акции 6 | -3,77% | -1,20% | 0,00% | 32,10% | 17,30% | 2,01% | -1,92% | ||||||||

Табл. 4.9.2. Доходность и риск рассматриваемых ценных бумаг

| Доходность | Риск | |

| Акции 1 | 1,47% | 14,18% |

| Акции 2 | 5,99% | 20,72% |

| Акции 3 | 1,78% | 15,85% |

| Акции 4 | 0,84% | 5,76% |

| Акции 5 | 3,30% | 15,45% |

| Акции 6 | 5,34% | 16,93% |

При численном моделировании были заданы требуемая доходность портфеля 4 %, допустимый риск портфеля 8 %. Пользуясь встроенной функцией табличного процессора Excel Solver “поиск решения”, были решены прямая и обратная задачи по оптимизации фондового портфеля. После обработки данных были рассчитаны оптимальные структуры портфеля из рассматриваемых ценных бумаг, обеспечивающие максимально возможную доходность при заданном уровне риска (прямая задача) или минимально возможный риск при заданной доходности (обратная задача). Полученные результаты представлены в табл. 4.9.4.

Табл. 4.9.3. Коэффициенты корреляции между доходностью ценных бумаг

| Акции 1 | 0,06 | 0,01 | -0,30 | 0,06 | 0,41 |

| Акции 2 | 0,15 | 0,08 | 0,50 | -0,37 | |

| Акции 3 | 0,08 | 0,01 | 0,14 | ||

| Акции 4 | -0,03 | -0,11 | |||

| Акции 5 | -0,40 | ||||

| Акции 6 |

Табл. 4.9.4. Структуры оптимального портфеля по модели Марковица

| Структура портфеля | ||

| Прямая задача | Обратная задача | |

| Требования: | Риск меньше 8% | Доходность выше 4% |

| Акции 1 | 0% | 0% |

| Акции 2 | 26% | 20% |

| Акции 3 | 0% | 0% |

| Акции 4 | 10% | 24% |

| Акции 5 | 19% | 18% |

| Акции 6 | 45% | 38% |

| Характеристики | Доходность 4,68% | Доходность 4% |

| оптимального портфеля | Риск 8% | Риск 6,65% |

Основной недостаток модели Марковица — ожидаемая доходность ценных бумаг принимается равной средней доходности по данным прошлых периодов. Поэтому модель Марковица рационально использовать при стабильном состоянии фондового рынка, когда желательно сформировать портфель из ценных бумаг различного характера, имеющих более или менее продолжительный срок жизни на фондовом рынке.

Последнее изменение этой страницы: 2016-07-23

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...