Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Обоснование востребованности услуг по ремонту и тюнингу ДВС

Содержание

Введение................................................................................................ 5

1 ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ И БИЗНЕС ПЛАНИРОВАНИЕ

1.1 Технико-экономическое обоснование................................................ 7

1.2 Маркетинговые исследования.......................................................... 11

1.3

1.4

2 ТЕХНОЛОГИЧЕСКИЙ РАСЧЕТ СТО

2.1 Последовательность технологического расчета............................. 22

2.2 Исходные данные............................................................................. 22

2.3 Расчет годовых объемов работ........................................................ 23

2.4 Распределение годовых объемов работ по видам и месту

выполнения…......................................................................................... 29

2.5 Расчет численности рабочих............................................................ 32

2.6 Расчет числа постов.......................................................................... 36

3 ТЕХНИЧЕСКИЙ ПРОЕКТ МОТОРНОГО УЧАСТКА

3.1 Назначение, организация и технология выполнения работ

на участке................................................................................................ 52

3.2 Схема технологического процесса.................................................. 53

3.3 Распределение рабочих по специальности и квалификации.......... 54

3.4 Подбор оборудования..................................................................... 55

3.5 Определение годового объема работ на участке............................ 59

3.6 Расчет площади участка................................................................... 59

3.7 Расчет расхода электроэнергии....................................................... 60

3.8 Расчет расход сжатого воздуха....................................................... 62

3.9 Планировочные решения................................................................. 62

3.10

3.11

3.12

4 КОНСТРУКТОРСКАЯ ЧАСТЬ

4.1 Анализ существующих конструкций............................................... 64

4.2 Наименование стенда и область применения.................................. 66

4.3 Цель и назначение разработки........................................................ 67

4.4 Технические требования................................................................... 67

4.5 Расчет деталей и узлов стенда.......................................................... 71

Заключение

Список литературы

Введение

В наше время автомобиль есть у каждого третьего, порой в семье бывает по два, а то и по три автомобиля. Автомобили стали неотъемлемой частью нашей жизни. Автомобильный парк нашей страны с каждым днем непрерывно растет.

С увеличением объема производства автомобилей улучшаются их конструкции и эксплуатационные свойства. На работу автомобиля большое влияние оказывают узлы и агрегаты трансмиссии, ремонт агрегатов и узлов является трудоемким и дорогостоящим. Одним из основных показателей агрегатов и узлов является их долговечность, определяемая износом в эксплуатации до отказа или износа отдельных деталей или полностью агрегата. Стоимость агрегатов и узлов составляет около 25-35 % от общей стоимости автомобиля. Поэтому вопрос продления службы агрегатов и узлов очень большой. Увеличение срока службы агрегатов и узлов способствует снижению капитальных затрат на автомобильном транспорте, экономии дефицитных и дорогостоящих материалов, снижение аварийности, уменьшению загрязнения окружающей среды.

В данном проекте разрабатываем СТО с участком ремонта и тюнинга ДВС. Моторный участок в СТО занимает важную роль, ведь исправный двигатель – это гарантия надежной эксплуатации автомобиля.

Выбранная тема проекта в настоящее время очень актуальна и обусловлена это тем обстоятельством, что такой город как Казань должен содержаться в соответствии с высокими экологическими требованиями. Залогом этой успешной работы является надежное функционирование его автомобильного парка. По законам запрещено вносить изменения в конструкцию автомобиля поскольку это не было заявлено производителем, поэтому производители тюнинг запчастей проходят сертификацию и весь их товар имеет документ о том что его разрешено устанавливать на автомобили для дорог общего пользования, а так же эти детали необходимо устанавливать только в сертифицированных мастерских. Тюнинг двигателя в кустарных условиях крайне не рекомендуется, поскольку персонал не был обучен и не даст гарантию на свою работу и устанавливаемые детали не прошедшие сертификации скорее всего будут не протестированы и срок их службы не известен.

ГЕНЕРАЛЬНЫЙ ПЛАН ПРЕДПРИЯТИЯ С ОБОСНОВАНИЕМ РАСПОЛОЖЕНИЯ

Анализ сферы оказываемых услуг по

Организация работы предприятия

Для вновь создаваемого предприятия выбираю организационно-правовую форму - общество с ограниченной ответственностью. Преимуществами выбранной организационно-правовой формы являются:

- члены общества несут риск убытков связанных с деятельностью общества в пределах стоимости внесенных ими вкладов;

- возможность быстрого аккумулирования значительных средств;

- может быть создано одним лицом.

Недостатками выбранной организационно-правовой формы могут являться:

- уставной капитал не может быть меньше величины установленной законодательством;

- могут возникнуть сложности при вступлении в общество и выходе из него.

На предприятии принимается линейно-функциональная структура управления (рисунок 1.1), как наиболее эффективная.

Результаты работы каждого отдела оцениваются показателями, характеризующими степень выполнения ими целей и задач. Данная структура имеет ряд преимуществ:

- четкость и определенность в системе взаимосвязей подразделений;

- ясно выраженная ответственность;

- быстрая реакция исполнительных подразделений на прямые указания вышестоящих руководителей.

Директор - лицо, стоящее во главе структуры, занимающееся организацией работы предприятия, осуществляет взаимосвязь функциональных звеньев, вносит коррективы в их работу. Организовывает ремонт и эксплуатацию здания.

Учет поступающих финансовых средств и основных ресурсов, своевременное и правильное отражение бухгалтерского учета операций, связанных с их движением, учет издержек, исполнения расходов, выполнение результатов финансово-хозяйственной деятельности организует бухгалтер. В его обязанности входит расчет по заработной плате с оформлением соответствующих документов, прием денежных платежей.

Отдел сервиса в лице старшего мастера осуществляет работу с клиентами. Он принимает автомобили у клиентов, составляет заказ на работы и передает его в зону ремонта, тем самым, загружает производственный участок работой. Ведет контроль за соблюдением технологи обслуживания и ремонта, принимает работу у механика. Ведет учет всех необходимых расходных материалов и запасных частей, организовывает поставку запасных частей и материалов.

Механики - лица, осуществляющие непосредственно обслуживание и ремонт автомобилей. Качественное обслуживание автомобилей на станции технического обслуживания достигается высокой квалификацией работников, индивидуальным подходом к каждому клиенту, отслеживанием новых идей и технологий в оказываемой сфере услуг и производства автомобилей, а также использованием качественного профессионального оборудования при выполняемых ремонтных работах.

Рис. 1.1 - Организационная структура предприятия

ТЕХНОЛОГИЧЕСКИЙ И ЭКОНОМИЧЕСКИЙ РАСЧЁТ ПРЕДПРИЯТИЯ АВТОСЕРВИСА, ПЛАНИРОВКА ПОМЕЩЕНИЙ

Технологический расчёт СТО

1.1.Количество условно обслуживаемых СТО автомобилей:

Годовой объем работ по ТО и ТР

Расчет численности рабочих

Технологически необходимое количество рабочих (явочное) число производственных рабочих выполняемых на постах и участках:

где  - годовой объем работ на посту или участке, чел.- ч;

- годовой объем работ на посту или участке, чел.- ч;

ФТ – годовой фонд времени рабочего места, ч.

Штатное количество производственных рабочих

где  - годовой фонд времени штатного рабочего, ч.

- годовой фонд времени штатного рабочего, ч.

Годовой фонд времени штатного рабочего меньше фонда времени технологически необходимого рабочего за счет предоставления отпусков и невыходов по уважительной причине.

Штатное количество рабочих

Результаты расчета общей численности производственных рабочих СТО

Таблица 1

| Посты | Годовой объем работ, чел.-ч | РТ | Рш | ||||

| расчетн. | принят. | расчетн. | принят. | ||||

| мойка | 2,78 | 3,21 | |||||

| шиномонтажный | 2,26 | 2,61 | |||||

| Ремонт ДВС | 2,83 | 3,27 | |||||

| Тюнинг ДВС | 1,41 | 1,63 | |||||

| Итого: | |||||||

Кроме производственного персонала также необходимы другие специалисты, которые будут контролировать и взаимодействовать со структурами других ведомств

Общее количество персонала СТО

Таблица 2

| Должность | Количество человек |

| Директор | |

| Бухгалтер-кассир | |

| Мастер-приемщик | |

| Главный инженер | |

| Производ.рабочие | |

| Итого: |

Определение площадей помещения

Площади производственных участков рассчитываются по площади помещения, занимаемой оборудованием в плане, и коээфициенту плотности расстановки, т.е.:

- суммарная площадь оборудования;

- суммарная площадь оборудования;

- суммарная площадь по габаритным размерам площади проекции автомобиля;

- суммарная площадь по габаритным размерам площади проекции автомобиля;

n – количество машин;

- коэффициент плотности оборудования (табл.3);

- коэффициент плотности оборудования (табл.3);

Таблица 3

Рассчитанная величина площади уточняется по фактической расстановке оборудования в плане с учетом рекомендуемых расстояний.

Для определения площади участков необходимо подобрать соответствующее оборудование и привести в таблицу.

Fавт =10 м2 – площадь автомобиля.

Таблица 4. Перечень основного производственного оборудования.

| Оборудование | B,м | L,м | S,м2 | Цена | Кол-во | Напр., В | Мощн., кВт | Сум. Мощн |

| Мойка | ||||||||

| Система очистки воды Техника уборки АРОС0,8 | 0,6 | 0,7 | 0,42 | |||||

| Aqua Spider D-180 стационарная мойка высокого давления | 0,39 | 0,24 | 0,09 | 49 000 | 5,5 | |||

| Shop-Vac Pro 20-I Deluxe для сбора сухой и жидкой грязи | 0,41 | 0,41 | 0,17 | 1,6 | 3,2 | |||

| 1,36 | 18,2 | |||||||

| Шиномонтаж | ||||||||

| SL22 Шиномонтажный станок/стенд | 1,07 | 0,76 | 0,8132 | 0,55 | 0,55 | |||

| Atis WB986 Балансировочный станок | 0,7 | 0,9 | 0,63 | 0,2 | 0,2 | |||

| Ванна для проверки колес | 0,434 | 0,817 | 0,355 | - | - | |||

| Гидравлический подкатной домкрат MATRIX MASTER 51028 | 0,04 | 0,5 | 0,02 | - | - | |||

| Вулканизатор AE&T DB-88 напольный | 0,57 | 0,29 | 0,1653 | 0,8 | 0,8 | |||

| Верстак | 0,87 | 1,6 | 1,392 | - | - | |||

| 3,4 | 1,55 | |||||||

| Ремонт ДВС | ||||||||

| Станок для расточки цилиндров Т8018С | 0,6 | 0,35 | 0,21 | 0,5 | 0,5 | |||

| Стенд разборки сборки ДВС P-500E | 1,2 | 0,8 | 0,96 | - | ||||

| Верстак слесарный PROFFI 218 Д5 Э | 1,8 | 0,5 | 0,9 | - | - | |||

| Подъемник автомобильный AE&T Т4 4-хстоечный 4 т (380 В) | 3,42 | 17,1 | 2,2 | 4,4 | ||||

| Тележка инструментальная Licota | 0,7 | 0,7 | ||||||

| 38,83 | 4,9 | |||||||

| Тюнинг ДВС | ||||||||

| Подъемник автомобильный AE&T Т4 4-хстоечный 4 т (380 В) | 3,42 | 17,1 | 2,2 | 4,4 | ||||

| Верстак слесарный PROFFI 218 Д5 Э | 1,8 | 0,5 | 0,9 | - | - | |||

| Стенд замера мощности V-Tech VT-4 4x4 с ПК | 5,5 | 3,8 | 20,9 | 1,5 | ||||

| 56,9 | 5,9 | |||||||

| Общая |

Суммарная площадь производственных помещений

Площади административно-бытовых помещений

Суммарная площадь административно бытовых, клиентских и складских помещений

Найдем общую площадь здания, учитывая внутренние проезды и проходы:

- коэффициент, учитывающий внутренние проезды и проходы СТО.

- коэффициент, учитывающий внутренние проезды и проходы СТО.

Округлим площадь, ориентируясь на стеку колон:

В нашем случае ближайшая подходящая сетка – 30 х 18 м = 540 м2

Приведем к этой площади все помещения:

Проектирование коммуникаций

Шиномонтаж

Исходные данные: Emin=400 лк, hp=0.9, S=41, H=3 м, тип ламп ДРЛ-400, тип светильника подвесной РСП 05-400-012.

1)

2) Фл=24000 лм, N=400 Вт

3)

3. Административные помещения

Исходные данные: Emin=500 лк, hp=0,9 S=58, H=3 м, тип ламп ЛД30-4, тип светильника ЛСПО 2-2∙30.

1)

2) Фл=1560 лм, N=30 Вт

3)

Расчет искусственного освещения

Расчет естественного освещения заключается в определении площади световых проемов и их расположение, которые обеспечивают удовлетворительные условия при освещенности на рабочих местах. В соответсвии СНиП 23-05-95 площадь световых проемов определяется по формуле

где  -нормируемое значение коэффициента естественного освещения ( =10);

-нормируемое значение коэффициента естественного освещения ( =10);

– световая характеристика окна ( =1.5);

– световая характеристика окна ( =1.5);

- коэффициент, учитывающий затенение окон помещения ( =1);

- коэффициент, учитывающий затенение окон помещения ( =1);

- коэффициент запаса, учитывающий снижение коэффициента естественного освещения и освещенности в процессе эксплуатации из-за загрязнения и старения светопропускающего материала, а также снижения отражающих свойств поверхностей помещения ( =1.5);

- коэффициент запаса, учитывающий снижение коэффициента естественного освещения и освещенности в процессе эксплуатации из-за загрязнения и старения светопропускающего материала, а также снижения отражающих свойств поверхностей помещения ( =1.5);

- общий коэффициент светопропускания (

- общий коэффициент светопропускания (  ;

;

- - коэффициент, учитывающий повышение коэффициента естественной освещенности при боковом освещении за счет, отраженного от поверхности помещения, и подстилающего слоя прилегающего к зданию ( =2.5).

- - коэффициент, учитывающий повышение коэффициента естественной освещенности при боковом освещении за счет, отраженного от поверхности помещения, и подстилающего слоя прилегающего к зданию ( =2.5).

Тех зона

Мойка

Шиномонтаж

Администрация

Для определения суммарной мощности всего установленного на предприятии

электроосвещения необходимо составить ведомость в следующем виде:

Таблица 5. Осветительные приборы.

| № | Помещение | Марка ламп | Количество ламп | Мощность N (Вт) | Суммарная мощность (Вт) |

| Тех. зона | РСП 05-400-012 | ||||

| Мойка | РСП 05-400-012 | ||||

| Шиномонтаж | РСП 05-400-012 | ||||

| Администрация | ЛСПО 2-2∙30 | ||||

| Итоговая мощность всех осветительных приборов |

Расчет теплоснабжения мойки.

1. Определяется коэффициент теплопередачи

2. Вычисляется стандартный температурный напор

3. Определяются потери теплоты через отдельные наружные элементы

Используя таблицу тепловые потери окон различной конструкции, определяем потери через оконные проемы

4. Учитывая добавочные теплопотери β для каждого элемента помещения согласно рекомендациям СНиП 2.04.05-91, вычисляются общие потери тепла через ограждения:

5. Находим суммарные теплопотери

Исходя из вышесказанного принимаем

6. Определяются теплопоступления для каждого помещения

7. Определяется потребное количество теплоты

8. Вычисляется расчетная площадь отопительных приборов

9. Определяется необходимое количество отопительных приборов

Расчет теплоснабжения офиса

1. Определяется коэффициент теплопередачи

2. Вычисляется стандартный температурный напор

3. Определяются потери теплоты через отдельные наружные элементы

Используя таблицу тепловые потери окон различной конструкции, определяем потери через оконные проемы

4. Учитывая добавочные теплопотери β для каждого элемента помещения согласно рекомендациям СНиП 2.04.05-91, вычисляются общие потери тепла через ограждения:

5. Находим суммарные теплопотери

Исходя из вышесказанного принимаем

6. Определяются теплопоступления для каждого помещения

7. Определяется потребное количество теплоты

8. Вычисляется расчетная площадь отопительных приборов

9. Определяется необходимое количество отопительных приборов

Экономический расчёт

Данное технико-экономическое обоснование составлено, с целью определения целесообразности реализации услуг на проектируемом предприятии.

Оно будет включать в себя 6 рабочих постов, офисные помещения. Режим работы предприятия: 305 рабочих дней в году, рабочий день в две смены при их продолжительности 12 часов. Устанавливаемая цена за нормо-час рабочего времени – 1000 руб.

Развитие проектируемого предприятия будет происходить в несколько этапов:

1 этап – организация предприятия, в который войдет взятие в аренду здания, поиск и закупка оборудования, его установка и монтаж, подбор специалистов, получение сертификатов и лицензий. Средства расходуются из фонда развития, обеспечиваемого за счет инвестиций. Продолжительность этапа составляет 2 месяца;

2 этап – начало работ, отладка режима работы, запуск рекламной компании по привлечению клиентов. Продолжительность этапа составляет 5 месяцев;

3 этап – становление предприятия на рынке услуг, привлечение большего количества клиентов, наработка фирменного стиля работы. Продолжительность этапа составляет 5 месяцев;

4 этап - этап, установившейся работы предприятия, обусловленный наличием широкой клиентской базы и узнаваемостью его на рынке услуг.

Предполагаемый коэффициент загрузки постов kз:

1-й этап – 0%;

2-й этап – 35%;

3-й этап – 55%;

4-й этап – 75%.

Данный инвестиционный проект можно охарактеризовать как долгосрочный, следовательно, для расчета его абсолютной эффективности требуется дисконтированный метод, позволяющий учитывать влияние фактора времени на стоимостные оценки результатов и затрат.

Имеет место неравномерное распределение издержек и доходов по периодам реализации проекта, следовательно, метод должен быть дисконтированным.

Ввод в эксплуатацию предприятия требует для своего осуществления первоначальных затрат, которые выражены в приобретении и монтаже оборудования. В дальнейшем уровень этих первоначальных затрат отражается на результатах эксплуатации участка.

Поскольку основные фонды используются длительное время, их стоимость переходит на стоимость оказанных услуг и включается в состав производственных издержек амортизации. Амортизация – это постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления. За срок службы основные фонды должны не только восстановить затраты на их приобретение и эксплуатацию, но и внести свою долю в прибыль предприятия.

Основными группами показателей, оказывающими влияние на оказание услуг и использование оборудования являются:

– количество услуг и их зависимость от оборудования;

– эффективность использования новых видов оборудования;

– рациональная загрузка оборудования;

– интенсивность использования машин и оборудования.

В зависимости от назначения и характера функционирования, основные фонды подразделяются на основные производственные и основные непроизводственные фонды. Основные производственные фонды участка предназначены для выполнения основных, вспомогательных и обслуживающих производственных процессов ремонта автомобиля. Они участвуют в ряде производственных циклах, сохраняют свою натуральную форму в течение всего времени их использования и переносят свою стоимость на стоимость готовой продукции по частям по мере износа.

Основные непроизводственные фонды функционирует в непосредственной сфере (жилой фонд, учреждения медицинского, образовательного, социально-культурного назначения). СТО не имеет непроизводственных фондов.

Под нормой амортизации понимается размер годовых отчислений, установленных в процентах от их балансовой стоимости соответствующих основных фондов. На автомобильном транспорте нормы амортизационных отчислений установлены на полное восстановление основных производственных фондов. Они разрабатываются как единые межведомственные нормативы, дифференцированно по видам и группам основных фондов. При их разработке учитываются следующие факторы: установленный срок службы, стоимость, условия эксплуатации и другие факторы.

Для оценки эффективности инвестиций, исходя из вышеперечисленных свойств проекта, можно применить следующую систему критериев:

- чистый дисконтированный доход (ЧДД);

- дисконтированный срок окупаемости;

- индекс доходности;

- рентабельность проекта;

- внутренняя норма доходности (ВНД).

Для расчета эффективности инвестиций вышеперечисленными методами необходимо определить для каждого периода реализации проекта значения следующих показателей:

- выручка от реализации услуг;

- затраты на выполнение услуг;

- расходы на материалы и покупные комплектующие изделия;

- расходы на строительство здания;

- заработная плата основных рабочих;

- расходы на содержание и эксплуатацию оборудования;

- общепроизводственные и общехозяйственные расходы;

- коммерческие расходы;

- чистая прибыль;

- требуемые инвестиции.

Определение выручки от реализации услуг предприятия:

, где

, где

– стоимость услуг предприятия (рублей в час);

– стоимость услуг предприятия (рублей в час);

- количество смен в сутки;

- количество смен в сутки;

- продолжительность смены (ч);

- продолжительность смены (ч);

- коэффициент загрузки постов по времени;

- коэффициент загрузки постов по времени;

- загрузка постов (дни);

- загрузка постов (дни);

- количество постов.

- количество постов.

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап  руб.;

руб.;

4-этап  руб..

руб..

Расходы на материалы и покупные комплектующие изделия

Эти расходы представлены, в основном, на приобретение запасных частей, без учета транспортно заготовительных расходов на запчасти. Объем их реализации составит приблизительно 14% от объема реализации услуг автосервиса.

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап  руб.;

руб.;

4-этап  руб..

руб..

Затраты на строительство здания

Затраты на аренду 1 м2 здания в городе Казани принимаю равным 300 руб. А так как площадь здания составляет 540 м2, следовательно затраты на аренду здания в месяц составят:

руб.

руб.

Заработная плата основных рабочих

Затраты на заработную плату основных рабочих составляют 25% от объема реализации услуг.

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап  руб.;

руб.;

4-этап  руб..

руб..

Общехозяйственные расходы

Общепроизводственные и общехозяйственные расходы состоят из затрат на оплату управленческого персонала, амортизацию и содержание помещений, услуг связи и другие расходы. Определяю в размере полуторной арендной платы.

, где

, где

руб. - арендная плата за год.

руб. - арендная плата за год.

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап руб.;

4-этап  руб..

руб..

Расходы на содержание и эксплуатацию оборудования

Расходы на содержание и эксплуатацию оборудования включают: амортизацию, затраты на ремонт, на энергию, смазочно-обтирочные материалы и другие расходы. Эти расходы определяю в зависимости от суммы амортизационных отчислений (  ).

).

, где

, где

- удельный вес амортизации (принято ориентировочно);

- удельный вес амортизации (принято ориентировочно);

- амортизационные отчисления, определяющиеся с учетом стоимости оборудования (

- амортизационные отчисления, определяющиеся с учетом стоимости оборудования (  ) и нормы амортизационных отчислений (

) и нормы амортизационных отчислений (  ).

).

Принимаю  .

.

Таким образом, амортизационные отчисления составят:

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап руб.;

4-этап  руб..

руб..

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап руб.;

4-этап  руб..

руб..

Коммерческие расходы

Коммерческие расходы принимаю в размере от 5% от объема реализации услуг:

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап  руб.;

руб.;

4-этап  руб.

руб.

Определение чистой прибыли

Чистая прибыль определяется по формуле:

, где

, где

- прибыль от реализации проекта (налогооблагаемая база);

- прибыль от реализации проекта (налогооблагаемая база);

- норматив налога на прибыль.

- норматив налога на прибыль.

1-этап

руб.;

руб.;

2-этап

руб.;

руб.;

3-эта

руб.;

руб.;

4-этап

руб.

руб.

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап  руб.;

руб.;

4-этап  руб..

руб..

Определение требуемых инвестиций

Первый год предприятие работает, расходуя средства из фонда развития, обеспечиваемого за счет инвестиций. Размер инвестиций определяю из состава затрат за вычетом выручки:

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап руб.;

4-этап руб..

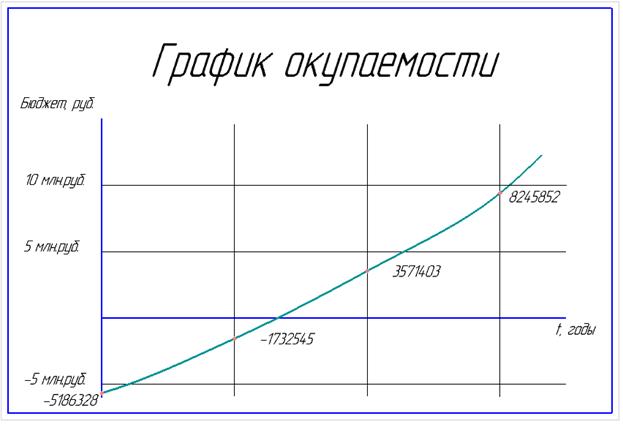

Требуемые инвестиции – 5186328 руб. под 24% годовых.

Определение чистого дохода

На практике принято представлять чистый доход в виде суммы чистой прибыли и амортизационных отчислений:

1-этап  руб.;

руб.;

2-этап  руб.;

руб.;

3-этап  руб.;

руб.;

4-этап  руб..

руб..

Определение эффективности инвестиций методом чистого дисконтированного дохода

Чистый дисконтированный доход (ЧДД) – это разность между приведенным (дисконтированным) доходом от реализации проекта и приведенными инвестициями. Данный метод позволяет определить абсолютную эффективность инвестиций и относится к динамическим методам расчета, учитывающим фактор времени и стоимостную оценку результатов проекта.

ЧДД определяю за период реализации проекта (  ):

):

, где

, где

- чистый доход t-го периода;

- чистый доход t-го периода;

- инвестиции t-го периода;

- инвестиции t-го периода;

- норма дисконта (ставка процента, норма доходности, альтернативные издержки капитала);

- норма дисконта (ставка процента, норма доходности, альтернативные издержки капитала);

- минимальная реальная норма прибыли (наименьший уровень рентабельности капитала);

- минимальная реальная норма прибыли (наименьший уровень рентабельности капитала);

- темп инфляции;

- темп инфляции;

- уровень риска.

- уровень риска.

ЧТСi= ЧТСi-1+ЧДДi

Рассчитанные значения ЧДД свожу в таблицу 7.1.

Таблица 7.1

| показатель | периоды | ||||

| 0-й год | 1-й год | 2-й год | 3-й год | ||

|

| |||||

|

| |||||

| 1,00 | 1,34 | 1,80 | 2,41 | |

| -5098537 | ||||

| -5186328 | -1732545 | |||

СПЕЦИАЛЬНАЯ ЧАСТЬ

Дополнительные системы

Охлаждение наддувочного воздуха (intercooler)

Когда предмет сжимают, он нагревается. Воздух, сжатый турбокомпрессором, тоже нагревается и расширяется. Горячий воздух обладает меньшей плотностью и содержит значительно меньше кислорода, чем холодный; поэтому необходимо охладить воздух, так как большее количество кислорода означает большее количество сгоревшего топлива, т.е. двигатель развивает большую мощность. По этой причине выходящий из компрессора сжатый воздух сначала проходит через радиатор, где охлаждается перед подачей в двигатель. Подача в двигатель более холодного воздуха заметно снижает температурную нагрузку, что благоприятно влияет на его надежность и долговечность. Существуют охладители типа «воздух / воздух» и системы, которые используют охлаждающую жидкость для охлаждения воздуха («охлаждающая жидкость / воздух»). Турбокомпрессоры, устанавливаемые параллельно В некоторых случаях (особенно на V-образных двигателях) производитель двигателя имеет возможность выбора между одним турбокомпрессором, подающим воздух для всего двигателя, или несколькими меньшими по размеру турбокомпрессорами, каждый из которых подает воздух в отдельный цилиндр. В последнем случае каждый турбокомпрессор приводится частью отработавших газов от группы цилиндров. Два небольших турбокомпрессора быстрее вступают в работу благодаря своим меньшим роторам, и они обеспечивают лучшую реакцию на нажатие педали акселерат

Последнее изменение этой страницы: 2016-07-23

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...