Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ

Совершенствование организации территории связано, как правило, с капиталовложениями (на строительство поселков, животноводческих ферм, объектов энерго-, тепло-, газо-, водоснабже-

ния и др.). Поэтому эффективность землеустройства в данном случае прямо определяется эффективностью соответствующих инвестиций.

Общий размер капиталовложений складывается из затрат:

на новое жилищное и культурно-бытовое строительство, инженерное оборудование территории (устройство водопровода, канализации, электросетей и т. д.);

на новое производственное строительство, включая животноводческие постройки, различного рода хранилища, мастерские, гаражи и т. д.;

на реконструкцию или переоборудование построек с целью улучшения условий жизни населения, механизации производственных процессов, повышения производительности труда.

Стоимость жилого, производственного, культурно-бытового строительства и инженерного оборудования территории определяется на основе действующих типовых проектов.

Затраты на жилищное строительство при 100-процентной усадебной застройке определяются исходя из общей жилой площади, приходящейся на 1 человека, стоимости строительства 1 м2 жилой площади и общей численности жителей (N). Если считать, что на 1 человека в сельской местности должно приходиться 18 м2 жилой площади, а стоимость строительства 1 м2 составляет 300 руб. (в ценах 1990 г.), то общие затраты на жилищное строительство (А, тыс. руб.) в поселке будут равны

Укрупненные нормативы для определения затрат на строительство и благоустройство населенных пунктов при неполных удобствах могут быть взяты, например, из книги В. Я. Заплетина, Н.А.Кузнецова, М.А. Сулина Внутрихозяйственное землеустройство. Методические указания по размещению производственных подразделений, хозяйственных центров, угодий и севооборотов в колхозе (совхозе). (Пушкин: ЛСХИ, 1980. — С. 5—6); при полном благоустройстве — в книге Социально-экономические основы землепользования и землеустройства. (Воронеж: ВГАУ, 1999.— С. 119—126). Соответствующие данные (в обобщенном виде) приведены в табл. 33.

В целом затраты на новое строительство населенного пункта (поселка) или его расширение (Кп) определяют по формуле

Дополнительно к указанным затратам добавляются расходы на создание межселенной инфраструктуры. По данным профессора Воронежского ГАУ Н. А. Кузнецова и Н. Н. Болкуновой, удельные капиталовложения определяются исходя из следующих нормативов на строительство:

1 км дороги: с покрытием из щебня — 17,5 тыс. руб., Ид = 5,24; с асфальтобетонным покрытием —31,3 тыс. руб., Ид = 6,11; с покрытием из сборных железобетонных плит — 48,7 тыс. руб., Ид = 10,66;

1 км внешних сетей электроснабжения: кабельных в траншеях—14,1 тыс. руб., Иэ= 10,34; на железобетонных опорах — 7,4 тыс. руб., Иэ = 6,80; на деревянных опорах — 5,4 тыс. руб., Иэ = 6,2;

1 км подземного газопровода высокого давления с сечением 57—114мм—14,2тыс. руб., Иг = 9,56; с сечением 159—325 мм — 28,1 тыс. руб., Иг= 10,04;

1км внешних сетей радиофикации и связи — 17,1 тыс. руб., И,* = 9,43;

100 м2 благоустройства и озеленения — 3,2 тыс. руб., И03 = 8,93.

Ид, Иэ, Иг, Ирс, И03 —это повышающие коэффициенты (индексы к ценам начала 1991 г. по состоянию на декабрь 1998 г.) для

дорожного строительства, электроснабжения, газоснабжения, радиофикации и связи, благоустройства и озеленения.

Устройство артезианской скважины глубиной до 50 м по состоянию на 1 января 2000 г. обходилось в 600 руб. на 1 м бурения; водонапорной сети — 100 руб. на 1 пог. м; водонапорного оборудования и башни — 25 000 руб.

В небольших населенных пунктах (предназначенных для арендаторов, работников семейных ферм, крестьянских хозяйств, внутрихозяйственных подрядных коллективов) в первую очередь оцениваются жилое строительство и жизненно необходимые элементы инфраструктуры (без полного благоустройства, если нет достаточных финансовых средств).

Строительство новых зданий и сооружений, если они занимают продуктивные площади, приводит к потерям сельскохозяйственной продукции, определяемым как произведение недополученного чистого дохода с 1 га на величину указанных площадей.

Общая площадь, отводимая для жилой зоны при усадебной застройке (S), определяется ориентировочно по формуле

Для населенных пунктов с числом жителей более 200, по данным института ЦЧО Гипросельхозстрой, при усадебной застройке общая площадь может быть найдена по формуле

Для небольших селений общая жилая площадь составит

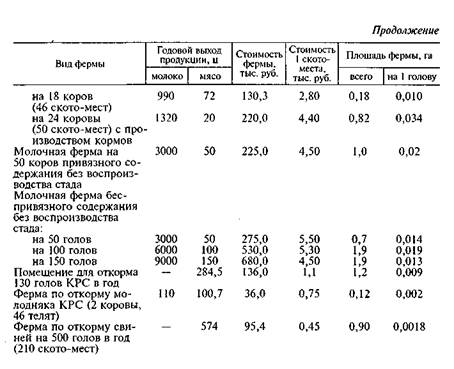

При оценке стоимости строительства и расчете площадей производственных центров можно использовать данные табл. 34 (Р — поголовье скота на ферме).

Н. А. Кузнецовым и Н. Н. Болкуновой приводятся уточненные данные по стоимости строительства животноводческих ферм, комплексов и птицефабрик (табл. 35), а также других производственных центров (табл. 36) по состоянию на декабрь 1998 г., которые можно использовать в расчетах.

|

|

Единовременные затраты на реконструкцию или переоборудование производственных построек и сооружений устанавливаются на основе специально проводимых сметно-финансовых расчетов. Для укрупненных оценок эта сумма может устанавливаться в размере до 30 % балансовой стоимости объектов, а с учетом полной замены оборудования — до 40 %.

Если работы по расширению, реконструкции или переоборудованию производственных центров связаны с ликвидацией действующих фондов, то остаточная стоимость последних (за вычетом выручки от реализации) добавляется к сумме капитальных вложений. Остаточная стоимость может быть определена как разность между балансовой стоимостью объекта и начисленной амортизацией.

|

При расчете требуемого объема капиталовложений на производственное строительство по крестьянским хозяйствам, малым предприятиям, сельскохозяйственным кооперативам и товариществам могут быть использованы данные табл. 37.

В состав ежегодных издержек производства включают:

амортизационные отчисления и расходы, связанные с эксплуатацией зданий, сооружений, оборудования и других основных фондов;

транспортные расходы на перевозку грузов и рабочих;

заработную плату административно-управленческого персонала, другие элементы общепроизводственных и общехозяйственных расходов, изменяющиеся при осуществлении проекта;

дополнительные производственные затраты, связанные с изменением уровня специализации и концентрации производства.

Амортизационные отчисления рассчитывают по нормам, установленным в зависимости от видов и материалов построек, сроков их службы, типов оборудования. Они исчисляются в процентах: по новым объектам от сметной стоимости, по существующим зданиям и сооружениям (в том числе неиспользуемым) — от балансовой стоимости. Так, общая норма амортизационных отчислений для зданий облегченной каменной кладки с железобетонными перекрытиями составляет 4,7 %, деревянных, каркасных и щитовых зданий — 7,1 %.

В состав эксплуатационных затрат входят расходы на текущий ремонт объектов, электроэнергию, отопление, охрану, обслуживание оборудования (оплату технического персонала) и др. Они так-

же определяются в процентах от общей капитальной стоимости вновь строящихся и существующих построек и сооружений. При проведении укрупненных расчетов эту величину можно принять равной 5 %.

В связи с изменением количества и местоположения населенных пунктов и производственных центров на территории хозяйства изменяются и транспортные затраты. Они включают в себя расходы по перевозке урожая и кормов с полей на усадьбы, различных грузов с усадеб на поля (семян и посадочного материала, органических и минеральных удобрений, извести), товарной продукции на пункты ее реализации, а также затраты по перевозке грузов между населенными пунктами, по доставке людей к месту работы и обратно.

Затраты на перевозку зависят от расстояния и объема перевозок, класса грузов, вида транспортных средств. По результатам обработки единых тарифов были получены формулы, позволяющие рассчитать стоимость перевозок (табл. 38). К ним можно внести поправки на изменение цен из приложения 16.

Затраты на перевозку людей к месту работы и обратно (Зр) рассчитываются по схеме, приведенной выше (глава V).

При изменении числа производственных подразделений меняются также общепроизводственные и общехозяйственные расходы. Наибольший удельный вес в них занимает годовой фонд оплаты труда административно-управленческого, вспомогательного персонала и специалистов. Этот фонд рассчитывают, исходя из штатного расписания, числа занятых и величины должностных окладов.

Различный уровень специализации и концентрации производства существенным образом влияет на себестоимость продукции и затраты труда. В специализированных крупных подразделениях есть возможность полностью механизировать производство, при-

менить научную организацию труда, комплекс машин и механизмов, подготовить квалифицированные кадры и за счет этого повысить производительность труда. Разница в себестоимости по видам продукции (с учетом объемов ее производства) определяет экономию производственных затрат по лучшему варианту.

Снижение производственных затрат на молочных и свиноводческих фермах в результате концентрации производства ориентировочно можно определить по формулам, предложенным В. Я. Заплетиным. Так, для молочных ферм затраты труда на 1 голову в стоимостном выражении составят

Для свиноводческих ферм аналогичная величина равна

|

Например, суммарные затраты на молочной ферме в 100 голов

( 2210^1 составят 77 + ——- 100 = 9910 руб., а на двух фермах по 100 го-

V )

лов— 19 820руб. На молочной ферме в 200 коров затраты будут

17 2210^1 1 оцениваться в 17 610 руб. 77 + — 200 , что на 2210 руб. мекь-

LV ^ии ) -I ше, чем в первом варианте.

Эффективность концентрации в отраслях полеводства может быть рассчитана путем дифференциации себестоимости продукции и введения поправок на уровень концентрации посевов:

По результатам обработки технологических карт были получены следующие значения Кк по отдельным культурам (табл. 39).

Пример расчета эффективности концентрации отраслей полеводства приведен в табл. 40. Из нее видно, что при варианте II за счет концентрации посевов сельскохозяйственных культур общие производственные затраты в полеводстве снижаются на 169,2 + 326,9 - 465,1 = 31 тыс. руб.

Далее рассмотрены типовые решения по размещению производственных подразделений и хозяйственных центров.

Последнее изменение этой страницы: 2016-07-27

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...