Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

СИСТЕМА ПОКАЗАТЕЛЕЙ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Оценка экономической эффективности инвестиционных проектов занимает центральное место в общей системе их обоснования. Это естественно, поскольку любой инвестор в первую очередь задается вопросом о конечных финансовых результатах вложения своих средств.

Вместе с тем однозначно охарактеризовать эти результаты бывает сложно. Теория инвестиционного (проектного) анализа предусматривает в связи с этим использование определенной системы показателей, которые в совокупности позволяют прийти к достаточно надежным и объективным выводам, позволяющим отобрать для осуществления наиболее приемлемый вариант. К названным показателям относятся:

чистый дисконтированный доход (ЧДД; он же — чистая текущая стоимость, интегральный эффект, чистый приведенный эффект и т. д.);

индекс доходности (ИД; он же — индекс рентабельности);

внутренняя норма доходности (рентабельности);

срок окупаемости;

точка безубыточности;

другие показатели, отражающие интересы отдельных участников или специфику конкретного проекта.

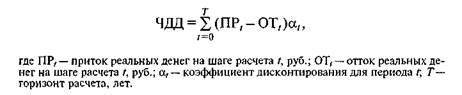

Чистый дисконтированный доход определяют по формуле

Если капиталовложения являются разовой операцией и не требуют длительного времени, то есть представляют собой денежный отток в нулевой период, формула расчета ЧДД записывается следующим образом:

Если, напротив, капиталовложения осуществляются в течение нескольких периодов осуществления проекта, используется приведенная выше общая формула.

Для сельскохозяйственного предприятия к притоку от операционной деятельности относится прежде всего выручка от реализации

продукции, к притоку от финансовой деятельности — поступление заемных средств и акционерного капитала, от инвестиционной деятельности — выручка от продажи основных фондов и т. п.

Текущие затраты, связанные с производственной деятельностью, включают расходы на оплату труда и материальные издержки (затраты на покупку семян, удобрений, топлива и др.). Капитало-образующие инвестиции — это прежде всего затраты в форме капитальных вложений на строительство ферм, производственных центров, дорог, улучшение земель, покупку техники, автотранспорта, продуктивного, рабочего скота. В отток реальных денег включают также выплату основной части долга и процентов за пользование кредитом.

Если ЧДД проекта положителен, его можно считать эффективным (при данной норме дисконта), а значит, рассматривать вопрос о его осуществлении. Чем больше ЧДД, тем проект эффективнее. При отрицательном ЧДД инвестор получит прибыль меньшую, чем та, на которую он вправе рассчитывать.

При сравнении нескольких альтернативных вариантов проекта следует выбрать вариант с наибольшим ЧДД.

Для иллюстрации рассмотрим несложный методический пример. Предположим, что речь идет о проекте улучшения земель, причем капитальные вложения в 100 тыс. руб. реализуются на нулевом шаге расчетного периода, а эффект проявляется в 1-й и 2-й годы и составляет по 60 тыс. руб. ежегодно. Выгоден ли данный проект?

Простая арифметическая сумма эффектов покрывает затраты, но такой подход был бы неверен. Предположим, что инфляция и риск полностью отсутствуют, и рассмотрим альтернативный вариант вложения денег — помещение их в банк под 25 % годовых. Тогда, чтобы через год получить за счет вложенных в банк средств 60 тыс. руб., необходимо вложить 60: 1,25 = 48 тыс. руб. Чтобы получить еще 60 тыс. руб., через 2 года надо вложить еще 38,4 тыс. руб. (60: 1,252 = 38,4). Таким образом, для получения 120 тыс. руб. требуется положить в банк 86,4 тыс. руб. (48 + 38,4 = 86,4), а в рассматриваемом проекте получения тех же доходов требуются 100 тыс. руб.

Фактически величина 86,4 тыс. руб. — не что иное, как дисконтированный доход от проекта, а ЧДД будет равен 86,4— 100,0 = = — 13,6 тыс. руб., то есть проект неэффективен.

Рассмотрим теперь другую ситуацию, когда ставка процента в банке равна всего 10 %. Тогда для получения тех же доходов потребуется вложить (60 : 1,1) + (60 : 1,21) = 104,4 тыс. руб., то есть больше, чем по проекту улучшения земель. ЧДД проекта составит 104,4 — 100 = 4,4, то есть он оказывается эффективным (4,4 > 0).

Подобные расчеты удобнее проводить в таблице следующего вида (табл. 145).

Достоинством ЧДД как критерия эффективности является то, что он учитывает весь срок жизни проекта (горизонт расчета) и распределение во времени потока реальных денег. Широкая распространенность за рубежом такого метода оценки обусловлена также тем, что ЧДД обладает достаточной устойчивостью при вариации исходных данных, позволяя во всех случаях находить экономически рациональное решение.

Величина ЧДД существенно зависит от ряда параметров:

ставки дисконта;

объемов и распределения капиталообразующих инвестиций во времени;

временных параметров расчета (срока жизни проекта, базового периода, к которому осуществляется приведение ценности денег);

сроков, размеров и регулярности денежных поступлений.

При увеличении ставки дисконта ЧДД всегда уменьшается, причем эта отрицательная взаимосвязь тем сильнее, чем больше временной разрыв между капиталовложениями и отдачей от них.

Индекс доходности (прибыльности, рентабельности) представляет собой отношение сумм дисконтированных поступлений и инвестиционных затрат.

|

Индекс доходности определяется по формуле

ДСИ — это дисконтированная стоимость инвестиций:

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение определяется ЧДД: если ЧДД положителен, то ИД > 1, и наоборот. Если ИД > 1, то проект эффективен, если ИД < 1 — неэффективен. Этим показателем удобно пользоваться при сравнении вариантов с существенно различной величиной суммарных капиталовложений.

В законе РФ Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений. срок окупаемости определяется как ...срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.. При этом существенно, что стабильность для инвестора, осуществляющего инвестиционный проект, условий и режима, указанных в настоящей статье, гарантируется в течение срока окупаемости инвестиционного проекта, но не более семи лет со дня начала финансирования указанного проекта. Дифференциация сроков окупаемости проектов в зависимости от их видов определяется в порядке, установленном Правительством Российской Федерации..

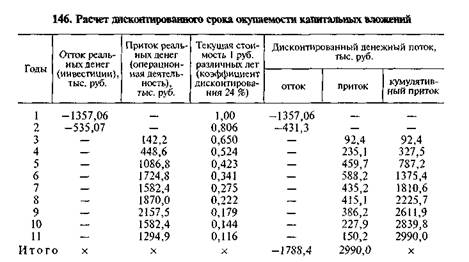

Как правило, в проектах, связанных с улучшением и обустройством земель, капитальные вложения осваиваются в течение нескольких лет, а доходы по годам расчетного периода поступают неравномерно и их объемы могут отличаться. Поэтому дисконтированный срок окупаемости определяется количеством лет, за которое нарастающий (кумулятивный) итог доходов будет равен сумме капитальных вложений. Иначе говоря, величина срока окупаемости определяется путем последовательного суммирования дисконтированного притока реальных денег до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его.

В табл. 146 дан пример такого расчета. Из нее видно, что к концу 6-го года будет возмещено 1375,4 тыс. руб. из 1788,4 тыс. руб., что не покрывает инвестиционных затрат. В течение 7-го года будет получено 435,2 тыс. руб., из которых 413 тыс. (1788,4 — 1375,4) будет направлено на покрытие первоначальных затрат, что составляет 95 % (413 : 435,2 = 0,95). Таким образом, в 7-й год 95 % дисконтированных поступлений будет направлено на возмещение первоначальных инвестиций, а стало быть, период окупаемости проекта составит 6,95 лет.

Внутренняя норма доходности (ВНД) представляет собой процентную ставку, при которой чистый дисконтированный доход от проекта равен нулю. Иначе говоря, ВНД — это такая норма дисконта, при которой величина дисконтированных поступлений равна дисконтированным инвестициям.

На практике сельскохозяйственные товаропроизводители часто финансируют свою инвестиционную деятельность за счет привлечения кредитов коммерческих банков, за пользование которыми выплачивают проценты кредиторам. Поэтому необходимо определить ВНД проекта для сравнения ее с процентной ставкой (Е) за получаемый кредит. Если величина ВНД не меньше ставки, приемлемой для инвестора-кредитора, то вложение средств признается оправданным, в противном случае — нецелесообразным. При ВНД >Е в проекте обеспечивается положительная величина ЧДД, а если ВНД < Е, дисконтированные затраты больше доходов и проект убыточен. Естественно, чем выше ВНД, тем выше окупаемость капитальных вложений.

Величина ВНД легко рассчитывается на компьютере или финансовом калькуляторе, если имеются данные об оттоке и притоке реальных денег (вторая и третья графа последней таблицы). Обычно с этой целью используют программы, приспособленные для осуществления финансовых расчетов — универсальные, как Microsoft Excel, или специализированные (например, Project Expert и т. п.).

Как видно из всех приведенных выше формул, для оценки эффективности инвестиционных проектов большое значение имеет правильное определение величины горизонта расчета. В современной экономике это сделать непросто, так как все время появ-

ляются новые технологии, снижающие затраты и повышающие производительность труда, изменяются цены на продукцию и темпы инфляции, изнашивается оборудование. Кроме того, для получения запланированных результатов требуется, как правило, не один год, а инвестиционные ресурсы могут поступать и расходоваться как единовременно, так и неоднократно на протяжении нескольких месяцев или даже лет.

Продолжительность горизонта расчета принимается с учетом:

лага решения (в данном случае — временного разрыва между принятием решения о проекте и началом его реализации);

средневзвешенного нормативного срока службы основного технологического оборудования;

продолжительности периода создания, эксплуатации и (при необходимости) времени ликвидации объекта;

времени достижения заданных характеристик массы прибыли или нормы прибыли от эксплуатации объекта;

предпочтительности жизненного цикла товара, предполагаемого к производству и реализации;

требований инвестора (кредитора).

Исходя из разделения жизненного цикла инвестиционного проекта на фазы (этапы), следует определить продолжительность каждой из них и учесть возможность их совпадения (пересечения) во времени.

Прединвестиционная фаза включает разработку инвестиционного предложения, предварительное согласование, составление задания на проектирование и т. д. Как правило, она длится от 1 мес до полугода в зависимости от сложности проекта.

Инвестиционная фаза может занимать более длительный период, что часто определяется финансовыми возможностями заказчика, мощностью подрядных организаций, а также сезонностью сельскохозяйственного производства.

Продолжительность эксплуатационной фазы проекта может быть определена, исходя из нормативных сроков службы основных фондов.

|

Если горизонт расчета определяют, исходя из срока службы основного оборудования, пользуются следующей формулой:

Горизонт расчета и его отдельные фазы разбивают на интервалы, продолжительность которых принято называть шагом расчета или интервалом планирования. Шаг расчета может быть одинаковым для всего периода планирования или изменяться (последнее несколько затрудняет расчеты показателей эффективности). Как правило, при использовании современных программных средств шаг расчета принимается более коротким (1 мес, квартал) в первые 1—2 года, чем в последующие годы.

При выборе интервала планирования рекомендуется учитывать следующие обстоятельства:

уменьшение шага расчета позволяет максимально точно учесть денежные притоки и оттоки, расходы и доходы по проекту, выявить дефицит денег в наиболее напряженные месяцы (особенно когда производство только развивается, а реализация не начата);

внутри шага расчета характеристики планируемых объектов не должны резко меняться;

увеличение интервала планирования существенно упрощает расчеты.

В целом можно сказать, что проблема оценки эффективности инвестиционных проектов в землеустройстве весьма сложна, так как сами землеустроительные действия многообразны, источники их финансирования различны, а эффект осуществления проектных решений является следствием не только планируемых капиталовложений, но и организационно-хозяйственных и организационно-территориальных мероприятий, не требующих капитальных затрат.

Контрольные вопросы и задания

1. Почему проекты землеустройства должны оцениваться как инвестиционные?

2. Как учитывается фактор времени при оценке инвестиционных проектов?

3. В чем различие статического и дисконтного методов оценки?

4. Перечислите этапы оценки эффективности инвестиционных проектов землеустройства.

5. Какое значение имеет ставка дисконта и как ее использовать при оценке инвестиций?

6. На какие группы условно подразделяются капитальные вложения по величине дисконта?

7. Как при оценке инвестиционных проектов учитывается временная ценность денег? Приведите соответствующие формулы.

8. Какая система показателей используется для оценки инвестиционных проектов?

9. Как рассчитываются чистый дисконтированный доход и индекс доходности, срок окупаемости инвестиций и внутренняя норма доходности?

10. Изложите методику определения продолжительности горизонта расчета

инвестиционного проекта.

|

|

| о |

| чо |

|

|

|

|

^1

|

|

|

4^

О О

о

|

|

| -й- о (Л |

|

|

о

| чо |

|

о

|

|

|

|

|

|

|

|

|

ю

о

|

|

| t-o |

|

|

| К) |

4*.

|

ю

ON

|

|

|

| -fc. |

|

| о |

|

|

Приложение 24

ПРИМЕР РАЗРАБОТКИ БИЗНЕС-ПЛАНА

(проект образования землепользования крестьянского хозяйства)

I. Резюме

Крестьянское хозяйство А. Е. Кононова было зарегистрировано в 1993 г. в качестве индивидуального предприятия без образования юридического лица. Хозяйству предоставлено в собственность бесплатно 40 га пашни в одном компактном массиве. Расположено в Чеховском районе Московской области вблизи д. То-марово, расстояние до Чехова 15 км, до Москвы 60 км.

В хозяйстве 4 трудоспособных, в том числе 2 механизатора широкого профиля и 2 доярки. Глава хозяйства А. Е. Кононов.

До 1996 г. члены хозяйства занимались производством и реализацией картофеля. В 1996 г. специалистами МосНИиПИ землеустройства был разработан проект землеустройства этого хозяйства, начало осуществления которого предусматривалось в 1997 г. Собственный начальный капитал хозяйства на этот период 20 млн руб.

Настоящий бизнес-план разработан на основе этого проекта с привлечением необходимой дополнительной информации.

Производственное направление хозяйства по проекту — молочное скотоводство, дополнительная отрасль — производство картофеля ранних и поздних сортов. Такая специализация обусловлена почвенно-климатическими условиями, наличием рынков сбыта продукции (пригородная зона) и квалификацией членов семьи фермера.

Ежегодно намечается производить для реализации 140 т молока, 7 т мяса крупного рогатого скота (в убойной массе), 58 т картофеля.

Гарантии успешной реализации производимой продукции — проводимая правительством Москвы и администрацией Московской области политика по насыщению рынка продовольствия региона продукцией местного производства и, как следствие этого, возможность при необходимости заблаговременно заключать договоры на реализацию с бюджетными и другими организациями на условиях 50 % предоплаты. Имеются возможности реализации молока и картофеля в Чехове и в спальных. районах г. Москвы непосредственно с колес., говядины — на мелкооптовых рынках.

Продаваемое молоко будет отличаться высоким содержанием жира и белков. Поэтому в хозяйстве планируется содержать только племенных коров, у которых с повышением удоев повышается и качество молока. Предусмотрены их кормление сбалансированными по общему уровню протеина кормами, правильное содержание и доение.

Мясо крупного рогатого скота планируется продавать после 18-месячного откорма молодняка до высокой упитанности, то есть в основном первой категории. В небольшом объеме будет реализовываться картофель ранних столовых сортов, но в основном — поздних универсальных сортов, имеющих хороший вкус и повышенное содержание крахмала. Посадку картофеля намечается производить только семенными клубнями.

Планируемая продуктивность скота: надой молока на одну корову в год 5000 кг, среднесуточный прирост молодняка крупного рогатого скота на откорме 800 г, масса 1 головы молодняка после доращивания и откорма 450—460 кг. Урожайность картофеля 200 ц с 1 га.

Планируемые цены реализации: на молоко — 2500 руб., мясо КРС — 17 000 руб., картофель ранний —3500 руб., картофель поздний — 1500 руб. за 1кг. Такой уровень цен сложился в регионе в последние 2 года; по прогнозам, серьезных ценовых и конъюнктурных колебаний на рынке этих продуктов не ожидается.

Для обеспечения жизнедеятельности хозяйства и осуществления производственного процесса планируется построить комплекс производственных зданий и сооружений, приобрести необходимые сельскохозяйственные машины и оборудование, автотранспорт; построить 850 м профилированных внутрихозяйственных

дорог, улучшенных гравийными добавками; построить объекты электрификации, водоснабжения, газификации и теплоснабжения, провести благоустройство территории.

Материально-техническое обеспечение и сервисное обслуживание крестьянского хозяйства будут осуществляться созданными для этих целей в районе и области организациями.

Все основные виды сельскохозяйственных работ будут выполняться постоянными членами хозяйства, в напряженные периоды будет привлекаться наемная рабочая сила.

Общий объем инвестиций, необходимых для создания крестьянского хозяйства и осуществления его производственной деятельности, определен в размере 601 млн руб., из них 521,6 млн руб. — в 1997 г. Общая выручка от реализации продукции составит в 1997 г. 467 млн руб., в 1998 г. и в последующие годы— 586,0 млн руб.

Текущие издержки на производство сельскохозяйственной продукции, включая материальные затраты, расходы на оплату труда и социальные отчисления, фиксированные платежи (земельный налог), амортизационные отчисления и прочие расходы, составят в 1997 г. 343,4 млн руб., в 1998 г. и в последующие годы— 347,4 млн руб.

Все расчеты выполнены в базовых ценах по состоянию на май 1996 г.

Оценка эффективности проекта осуществлялась в пределах расчетного периода, продолжительность которого (горизонт расчета) определялась исходя из средневзвешенного нормативного срока службы активной части основных фондов хозяйства (машин, оборудования, транспортных средств) и составила 8 лет.

Соизмерение разновременных показателей осуществлялось путем их приведения (дисконтирования) к ценности в начальном периоде (январь 1997 г.). При этом использовалась норма дисконта, равная 10 % (ссудный процент при получении льготного кредита).

Оценка экономической эффективности проекта производилась по показателям чистого дисконтированного дохода, срока окупаемости и внутренней нормы доходности.

Чистый дисконтированный доход (разность между притоками реальных денег от операционной деятельности и их оттоком в результате осуществления инвестиционной деятельности) составит 136,9 млн руб.

Срок окупаемости инвестиций 5 лет.

Внутренняя норма доходности проекта (норма дисконта, при которой текущая стоимость чистых поступлений от операционной деятельности равна текущей стоимости инвестиций) составляет 21,2 %.

Все это свидетельствует об экономической эффективности проекта и о возможности принять его к осуществлению.

Коммерческая эффективность проекта определялась на основании сальдо накопленных реальных денег. Эта величина была положительной в конце каждого квартала первых 2 лет осуществления проекта, а в дальнейшем — в конце каждого года его жизни при условии привлечения на инвестиции 20 млн руб. собственных и 500 млн руб. заемных средств.

В конце 1998 г. появится возможность вложить деньги в строительство жилого дома (192 млн руб). Собственные средства, вложенные в финансирование проекта (20 млн руб.), будут возвращены за счет доходов также в конце 1998 г.

Хозяйство рассчитывает получить кредит в размере 500 млн руб. из специального фонда кредитования организаций агропромышленного комплекса на следующих условиях: начало кредитования — январь 1997 г., равномерное погашение в течение 5 лет, льготный период 1 год, процентная ставка 10 %.

Расчет потока наличности показывает, что при названных выше условиях хозяйство будет осуществлять все платежи по кредиту (проценты и погашение) в установленные сроки.

Производство в крестьянском хозяйстве осуществляется в условиях неопределенности и риска. Для учета этих факторов был использован стандартный метод проверки устойчивости проекта. Для этого разрабатывались различные сценарии реализации проекта в наиболее неблагоприятных для хозяйства условиях. Расчеты

показали, что даже при относительно невысоких показателях продуктивности скота и урожайности картофеля хозяйство может вести безубыточное производство, производя необходимые отчисления на социальные нужды, в амортизационный фонд, уплачивая земельный налог и заработную плату. Однако при этом периодически будет возникать необходимость в привлечении дополнительных собственных средств или краткосрочных кредитов для того, чтобы иметь положительное сальдо накопленных реальных денег в любом временном интервале расчетного периода.

Последнее изменение этой страницы: 2016-07-27

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...