Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Вычисление параметров амортизации активов

4.3.1. Способы расчета амортизационных отчислений

Как известно, материальные фонды (недвижимость, транспортные средства, оборудование, станки, оргтехника и другие активы) имеют определенный срок службы. В процессе эксплуатации ресурс их вырабатывается, происходит износ и старение, соответственно уменьшается балансовая стоимость за счет амортизационных отчислений.

В соответствие с «Положением по бухгалтерскому учету (ПБУ 1-20)» амортизационные отчисления могут рассчитываться несколькими способами.

Линейный способ исходит из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств, а также нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Способ уменьшаемого остатка базируется на остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствие с законодательством.

Способ списания стоимости по сумме чисел лет срока полезного использования учитывает первоначальную стоимость или текущую (восстановительную) стоимость (в случае проведения переоценки) объекта основных средств и соотношение, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма числа лет срока полезного использования объекта.

Способ списания стоимости пропорционально объему продукции (работ) обеспечивает начисление амортизационных отчислений исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

4.3.2. Финансовые функции расчета амортизации

Категория финансовых функций Excel обеспечивает расчет различных параметров при решении задач учета амортизации активов. Перечень таких функций соответственно представлен в табл. 4.6. В табл. 4.7 приведены описания аргументов функций.

Таблица 4.6.

Финансовые функции учета параметров амортизации активов

| Формат | Назначение |

| АМОРУВ (стоимость; дата_приобр; первый_период; остаточ_стоимость; период; ставка; базис) | Возвращает при использовании французской системы бухгалтерского учета величину амортизации для каждого периода без учета зависимости коэффициента амортизации от периода амортизации актива. |

| АМОРУМ (стоимость; дата_приобр; первый_период; остаточ_стоимость; период; ставка; базис) | Возвращает при использовании французской системы бухгалтерского учета величину амортизации для каждого периода с учетом зависимости коэффициента амортизации от периода амортизации актива. |

| АПЛ (нач_стоимость; остаточ_стоимость; время_эксплуат) | Возвращает величину непосредственной амортизации актива за один период, рассчитанную линейным методом. |

| АСЧ (нач_стоимость; остаточ_стоимость; время_эксплуат; период) | Возвращает величину амортизации актива за данный период, рассчитанную методом «суммы (годовых) чисел». |

| ДДОБ (нач_стоимость; остаточ_стоимость; время_эксплуат; период; коэффициент) | Возвращает значение амортизации актива за данный период, используя метод двойного уменьшения остатка или иной явно указанный метод. |

| ПУО (нач_стоимость; остаточ_стоимость; время_эксплуат; нач_период; кон_период; коэффициент; без_переключения) | Возвращает величину амортизации актива для любого выбранного периода, в том числе для частичных периодов, с использованием метода двойного уменьшения остатка или иного указанного метода. |

| ФУО (нач_стоимость; остаточ_стоимость; время_эксплуат; период; месяцы) | Возвращает величину амортизации актива для заданного периода, рассчитанную методом фиксированного уменьшения остатка. |

Таблица 4.7.

Описание аргументов функций

| Аргумент | Назначение аргумента |

| Базис | Используемый способ вычисления дня. |

| Без_переключения | Логическое значение; определяет, следует ли использовать линейную амортизацию в случае, когда амортизация превышает величину, рассчитанную методом снижающегося остатка. |

| Время_эксплуат, время_эксплуатации | Период амортизации, количество периодов, за которые собственность амортизируется. |

| Дата_приобр | Дата приобретения актива |

| Кон_период | Номер последнего периода, включенного в вычисления. |

| Коэффициент | Процентная ставка снижающегося остатка (по умолчанию – 2). |

| Месяцы | Количество месяцев в первом году эксплуатации (по умолчанию – 12). |

| Нач_период | Номер первого периода, включенного в вычисления. |

| Остаточ_стоимость, ост_стоимость | Остаточная стоимость актива в конце периода амортизации. |

| Первый_доход | Дата окончания первого периода. |

| Первый_период | Дата окончания первого периода. |

| Период | Период амортизации |

| Ставка | Процентная ставка за период амортизации. |

| Стоимость, нач_стоимость | Затраты на приобретение актива. |

Технология применения финансовых функций для расчета амортизационных отчислений

Задача 1.

Постановка задачи.

На балансе организации имеется медицинское оборудование стоимостью 2000 ?. Расчетный срок эксплуатации оборудования – 6 лет. Остаточная стоимость – 100 ?. Рассчитать годовые амортизационные отчисления, учитывая линейный характер износа оборудования.

Алгоритм решения задачи.

Для решения задачи можно воспользоваться функцией АПЛ, как раз предназначенной для этого случая и имеющий формат:

=АПЛ (Нач_стоимость; Ост_стоимость; Время_эксплуатации)

Иллюстрация решения задачи приведена на рис. 4.33.

Рис. 4.33. Расчет амортизации линейным способом с помощью функции АПЛ

Функция АПЛ реализует формулу:

(4.20)

(4.20)

Расчет по формуле (4,20) дает тот же результат: 316,67 ?.

Задача 2.

Постановка задачи.

Рассчитать амортизационные отчисления для каждого из периодов эксплуатации оборудования, закупленного по цене 485 000 руб. Срок эксплуатации оборудования – 9 лет. Остаточная стоимость – 26 000 руб.

При расчетах использовать способ списания стоимости по сумме чисел лет срока полезного использования.

Алгоритм решения задачи.

Поставленную задачу решим с помощью функции АСЧ. Формат функции:

=АСЧ (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Период)

Функция АСЧ при вычислениях использует формулу:

(4.21)

(4.21)

Расчеты с помощью функции АСЧ и формулы (4.21) дают одинаковые результаты. С каждым годом амортизационные отчисления уменьшаются, и для последнего девятого года они равны 10 200 руб.

Иллюстрация решения представлена на рис. 4.34.

Задача 3.

Постановка задачи.

Рассчитать амортизационные отчисление на оборудование в каждый из периодов его эксплуатации. Оборудование закуплено и введено в эксплуатацию 1 июня 2005 г. Стоимость оборудования – 340 000 руб. Срок эксплуатации – 3 года. Остаточная стоимость – 10 000 руб.

При расчетах использовать способ фиксированного уменьшения остатка.

Рассчитать балансовую стоимость оборудования на начало каждого периода (года эксплуатации).

Представить на графике зависимость балансовой стоимости и амортизационных отчислений от периода эксплуатации.

Алгоритм решения задачи.

Поставленную задачу решим с помощью функции ФУО. Формат функции:

=ФУО (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Период; Месяцы)

Для вычисления амортизации за указанный i-й период функция ФУО использует следующие формулы:

(4.22),

(4.22),

где: ФУОk –амортизация за предшествующий k-й период;

i – период, для которого высчитывается амортизация;

Ставка – фиксированная процентная ставка, округленная до 3-х знаков после запятой, вычисленная по формуле:

(4.23)

(4.23)

Рис. 4.34. Расчет амортизации по периодам с помощью функции АСЧ

Особым образом вычисляется амортизация за первый и последний периоды (они могут быть неполными, как в нашей задаче).

Для первого периода используется формула:

(4.24)

(4.24)

Для последнего периода применяется формула:

(4.25)

(4.25)

Решение задачи и необходимые пояснения приведены на рис. 4.35.

Рис. 4.35. Иллюстрация решения задачи с применением функции ФУО

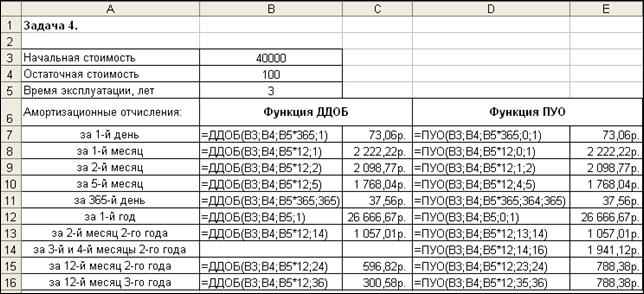

Задача 4.

Постановка задачи.

Организация сдает оборудование в аренду. Для более точного определения ее стоимости необходимо знать величину амортизационных отчислений, определяемых по методу двойного уменьшения остатка.

Переоценка оборудования перед сдачей в аренду определила его стоимость – 40 000 руб. Оставшийся срок эксплуатации – 3 года. Остаточная стоимость – 100 руб.

Рассчитать амортизационные отчисление на оборудование за первый и 365-й день аренды, первый, второй и пятый месяцы, первый год, а также некоторые периоды 2-го и 3-го годов.

Алгоритм решения задачи.

Поставленную задачу можно решить с помощью функций ПУО или ДДОБ, использующих метод двойного уменьшения остатка или иной явно указанный метод.

Функция ПУО возвращает величину амортизации актива для любого выбранного периода, в том числе для частичных и смежных периодов.

Функция ДДОБ возвращает значение амортизации актива за указанный период.

Форматы функций:

=ПУО (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Нач_период;

Кон_период; Коэффициент; Без_переключения)

=ДДОБ (Нач_стоимость; Ост_стоимость; Время_эксплуатации;

Период; Коэффициент)

Описания функций требуют некоторого пояснения.

Аргументы Время_эксплуатации, Нач_период, Кон_период и Период всегда должны быть указаны в одних и тех же единицах.

Аргумент Коэффициент представляет собой процентную ставку снижающегося остатка. Если аргумент не указан (опущен), он полагается равным 2% (метод удвоенного процента со снижающегося остатка). Если нужно использовать другой метод вычисления амортизации, аргумент Коэффициент следует указать явно.

Аргумент Без_переключения представляет собой логическое значение, определяющее, следует ли при необходимости использовать линейную амортизацию. Если аргумент имеет значение ЛОЖЬ (или не задан), происходит автоматическое переключение на метод начисления линейной амортизации, если амортизация больше величины, рассчитанной методом снижающегося остатка. Если его значение ИСТИНА, переключение не происходит никогда.

Иллюстрация решения задачи с отображением введенных формул и полученных результатов приведена на рис. 4.36.

Рис. 4.36. Применение функций ДДОБ и ПУО для вычисления амортизации

Как видно, для первых периодов амортизационные отчисления, найденные с помощью функций ДДОБ и ПУО совпадают. Совпадения будут до середины срока эксплуатации, когда балансовая стоимость оборудования сравняется с остаточной стоимостью вследствие использования метода двойного уменьшения остатка.

Для последних периодов результаты разные. Функция ПУО перешла на метод начисления линейной амортизации, а функция ДДОБ продолжает вычисления по формуле, которую она реализует:

(4.26)

(4.26)

Задания для самостоятельной работы

1. Приобретен объект основных средств стоимостью 200 000 руб. Срок полезного использования объекта – 5 лет. Используя линейный способ, рассчитать годовые амортизационные отчисления.

2. Приобретенная организацией за 25 000 долларов оргтехника имеет 6-летний срок полезного использования. Остаточная стоимость оргтехники в конце периода эксплуатации не будет превышать 500 долларов.

Применяя способ уменьшаемого остатка, рассчитать величину амортизационных отчислений за первый и второй годы.

Найти балансовую стоимость оргтехники на начало пятого года.

3. Применяя способ списания стоимости по сумме чисел лет срока полезного использования, найти годовые амортизационные отчисления для оборудования стоимостью 54 000 руб. .Срок полезного использования оборудования – 8 лет. Остаточная стоимость – 1 800 руб.

Найти балансовую стоимость оборудования на начало каждого периода его эксплуатации.

4. На интенсивно используемое оборудование фирмы установлен коэффициент ускорения 3. Начальная стоимость оборудования – 125 000 руб. Остаточная стоимость – 5 000 руб. Установленный срок полезного использования – 5 лет.

Рассчитать амортизационные отчисления на оборудование за период со 2-го по 5-й месяц его эксплуатации.

Найти балансовую стоимость оборудования на начало 2-го года.

5. В марте текущего года принят на учет организации объект основных средств первоначальной стоимостью 210 000 руб. Срок полезного использования объекта – 7 лет.

Используя различные способы (линейный и уменьшаемого остатка), рассчитать величину амортизации объекта за все годы его эксплуатации. Определить балансовые стоимости объекта на начало календарных лет.

Результаты представить в графическом виде.

Лабораторные работы

Расчет распределения прибыли по итогам работы за год

1. Постановка задачи.

В конце отчетного года организация имеет некоторую величину денежных средств N, которую необходимо распределить между сотрудниками в качестве премии. Распределение производится на основе оклада сотрудника и в соответствии со стажем его работы в данной организации.

2. Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата приема на работу» (3), «Стаж работы» (4), «Оклад сотрудника» (5), «Модифицированный оклад» (6), «Премия сотрудника» (7).

Данные граф 1, 2, 3 и 5 задайте самостоятельно.

Значение графы 4 рассчитайте различными способами – с помощью функций даты и времени (ДНЕЙ360, ДОЛЯГОДА, РАЗНДАТ, ГОД и СЕГОДНЯ).

Для приведения сотрудников к одному знаменателю рассчитывается промежуточный показатель – модифицированный оклад, зависящий от стажа работы сотрудника (если стаж работы не менее 5 лет, то размер модифицированного оклада равен двойному окладу, в противном случае модифицированный оклад равен окладу). При расчете графы 6 используйте функцию ЕСЛИ.

Отдельно рассчитайте коэффициент распределения (К), как отношение всей суммы премиальных средств N к сумме всех модифицированных окладов. Данный коэффициент показывает, сколько рублей премии приходится на рубль модифицированного оклада.

Премия каждого сотрудника определяется путем умножения величины модифицированного оклада на коэффициент распределения. Полученную премию следует округлить до целого. При расчете графы 7 используйте функцию ОКРУГЛ и абсолютную ссылку.

Постройте круговую диаграмму процентного распределения премии между сотрудниками и точечный график зависимости премии от оклада.

Скопировав таблицу на другой лист, обеспечьте показ формул в таблице.

Остатки денежных средств на валютных счетах

1. Постановка задачи.

Филиал банка работает с частными вкладчиками, имеющими валютные счета в четырех валютах. Необходимо получить на конец месяца остатки по всем валютным счетам в рублевом эквиваленте.

2. Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО вкладчика» (2), «Расчетный счет» (3), «Сумма в валюте» (4), «Код валюты» (5), «Остаток в рублях» (6). Данные граф 1, 2,3 и 4 задайте самостоятельно.

Вкладчики банка могут иметь от одного до четырех валютных счетов. Состояние счета оценивается и в валюте, и в рублях. Код валюты определяется исходя из расчетного счета клиента, состоящего из 20 символов. При этом код валюты занимает место с 6 по 8 символ в счете клиента.

Для извлечения кода валюты из счета клиента используйте 5 способов.

Первый способ – с помощью функций ЦЕЛОЕ и ОСТАТ.

Второй – с применением функции ПСТР.

Третий – с помощью функций ПРАВСИМВ и ЦЕЛОЕ.

Четвертый – с использованием функций ЛЕВСИМВ и ОСТАТ.

Пятый – с помощью функций ПРАВСИМВ и ЛЕВСИМВ.

Для расчета графы 6 используются функция ПРОСМОТР в форме массива и «Информационный справочник Банка России». Выдержка из данного документа приведена в табл. 5.1.[2]

Отдельно, с помощью функции СУММЕСЛИ, рассчитайте рублевый эквивалент по каждой валюте.

Таблица 5.1.

Последнее изменение этой страницы: 2016-08-11

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...