Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Применение методов ABC и XYZ - анализа в логистике.

ОБРАЗЕЦ ОФОРМЛЕНИЯ ПРАКТИЧЕСКОЙ ЧАСТИ КОНТРОЛЬНОЙ РАБОТЫ.

Применение методов ABC и XYZ - анализа в логистике.

Идея метода АВС анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин», в настоящий момент более известного как «правило - 20 на 80».

Данный метод анализа получил большое развитие, благодаря своей универсальности и эффективности. В процессе ABC-анализа товары делятся на три категории: А — наиболее ценные, В — промежуточные и С — наименее ценные. По сути ABC-анализ — это ранжирование ассортимента по различным параметрам.

Целью ABC-анализа является снижение затрат на содержание запасов. Объекты управления - это запасы различных товаров (в исходных данных представлены номерами позиций). Признаком, по которому выполняется разделение ассортимента, является стоимость запасов, выраженная в тыс. руб.

Эмпирический метод

Эмпирический метод заключается в разделении объектов на группы на основе усредненных результатов ранее проведенных исследований. Наиболее распространенный вариант предполагает следующие границы: 80% и 95%. Могут быть использованы иные варианты эмпирического метода, в том числе, разделение на большее количество групп в зависимости от количества объектов анализа (например, – 80%, – 95%, – 99%; – 50%, – 80%, – 95%, – 99% и др.). В данном случае в группу А включают позиции, составляющие 80% стоимости запасов; в группу В включают следующие 15% стоимости запасов или до 95% нарастающим итогом; в группу С включают позиции, составляющие оставшиеся 5% в стоимости запасов.

Таблица.2

Результаты применения классического метода разделения запасов в рамках АВС-анализа

| № позиции в списке, упорядоченном по признаку доли в общих запасах | средний запас по позиции | доля позиции в общей сумме запасов | доля объекта в общем количестве объектов (%) | нарастающий итог доли объектов в общем количестве объектов (%) | нарастающий итог доли значений фактора в сумме значений фактора по всем объектам (%) | Группа |

7 7

| ||||||

| 31,65 | 3,70 | 3,70 | 31,65 | |||

| 25,05 | 3,70 | 7,41 | 56,71 | A | ||

| 12,75 | 3,70 | 11,11 | 69,46 | |||

| 5,59 | 3,70 | 14,81 | 75,05 | |||

| 3,72 | 3,70 | 18,52 |  78,77 78,77

| |||

| 3,59 | 3,70 | 22,22 | 82,36 | |||

| 3,31 | 3,70 | 25,93 | 85,67 | B | ||

| 3,10 | 3,70 | 29,63 | 88,77 | |||

| 2,74 | 3,70 | 33,33 | 91,51 | |||

| 1,33 | 3,70 | 37,04 | 92,84 | |||

| 1,17 | 3,70 | 40,74 | 94,01 | |||

| 1,09 | 3,70 | 44,44 | 95,10 |

| ||

| 0,80 | 3,70 | 48,15 | 95,90 | |||

| 0,79 | 3,70 | 51,85 | 96,70 | |||

| 0,45 | 3,70 | 55,56 | 97,14 | |||

| 0,41 | 3,70 | 59,26 | 97,55 | |||

| 0,33 | 3,70 | 62,96 | 97,88 | |||

| 0,32 | 3,70 | 66,67 | 98,20 | |||

| 0,30 | 3,70 | 70,37 | 98,50 | C | ||

| 0,30 | 3,70 | 74,07 | 98,79 | |||

| 0,23 | 3,70 | 77,78 | 99,02 | |||

| 0,21 | 3,70 | 81,48 | 99,23 | |||

| 0,19 | 3,70 | 85,19 | 99,42 | |||

| 0,19 | 3,70 | 88,89 | 99,62 | |||

| 0,16 | 3,70 | 92,59 | 99,78 | |||

| 0,15 | 3,70 | 96,30 | 99,93 | |||

| 0,07 | 3,70 | 100,00 | 100,00 |

Метод суммы

В основе метода суммы лежит значение суммы нарастающего итога доли значений фактора в сумме значений фактора по всем объектам и объектов в общем количестве объектов. В данном случае в группу А включают позиции, составляющие 100% стоимости запасов; в группу В включают от 100% до 145% нарастающим итогом; в группу С включают позиции, составляющие оставшиеся проценты.

Таблица.3

Результаты применения метода суммы в рамках АВС-анализа

| № позиции в списке, упорядоченном по признаку доли в общих запасах | Средний запас по позиции | Доля позиции в общей сумме запасов | Доля объекта в общем количестве объектов (%) | Нарастающий итог доли объектов в общем количестве объектов (%) | Нарастающий итог доли значений фактора в сумме значений фактора по всем объектам (%) | Сумма (%) | группа |

| 31,65 | 3,70 | 3,70 | 31,65 | 35,36 |

| ||

| 25,05 | 3,70 | 7,41 | 56,71 | 64,12 | |||

| 12,75 | 3,70 | 11,11 | 69,46 | 80,57 | А | ||

| 5,59 | 3,70 | 14,81 | 75,05 | 89,86 | |||

| 3,72 | 3,70 | 18,52 | 78,77 | 97,29 | |||

| 3,59 | 3,70 | 22,22 | 82,36 | 104,58 |

| ||

| 3,31 | 3,70 | 25,93 | 85,67 | 111,60 | |||

| 3,10 | 3,70 | 29,63 | 88,77 | 118,40 | |||

| 2,74 | 3,70 | 33,33 | 91,51 | 124,84 | B | ||

| 1,33 | 3,70 | 37,04 | 92,84 | 129,88 | |||

| 1,17 | 3,70 | 40,74 | 94,01 | 134,75 | |||

| 1,09 | 3,70 | 44,44 | 95,10 | 139,54 | |||

| 0,80 | 3,70 | 48,15 | 95,90 | 144,05 | |||

| 0,79 | 3,70 | 51,85 | 96,70 | 148,55 |

| ||

| 0,45 | 3,70 | 55,56 | 97,14 | 152,70 | |||

| 0,41 | 3,70 | 59,26 | 97,55 | 156,81 | |||

| 0,33 | 3,70 | 62,96 | 97,88 | 160,85 | |||

| 0,32 | 3,70 | 66,67 | 98,20 | 164,87 | |||

| 0,30 | 3,70 | 70,37 | 98,50 | 168,87 | |||

| 0,30 | 3,70 | 74,07 | 98,79 | 172,87 | C | ||

| 0,23 | 3,70 | 77,78 | 99,02 | 176,80 | |||

| 0,21 | 3,70 | 81,48 | 99,23 | 180,71 | |||

| 0,19 | 3,70 | 85,19 | 99,42 | 184,61 | |||

| 0,19 | 3,70 | 88,89 | 99,62 | 188,51 | |||

| 0,16 | 3,70 | 92,59 | 99,78 | 192,37 | |||

| 0,15 | 3,70 | 96,30 | 99,93 | 196,23 | |||

| 0,07 | 3,70 | 100,00 | 100,00 | 200,00 |

Дифференциальный метод

В основе дифференциального метода лежит среднее значение фактора по всем объектам. Те объекты, по которым значение фактора в 6 раз и более превышает среднее значение фактора по всем объектам, относятся к группе А. К группе С относятся те объекты, значение фактора по которым в 2 и более раза меньше среднего значения фактора по всем объектам. Остальные объекты относятся к группе В. Дифференциальный метод дает слишком маленькую группу А и большую группу С. В данном случае результаты незначительно отличаются от результатов, полученных другими методами.

Таблица.4

Результаты применения дифференциального метода в рамках АВС-анализа

| № позиции в списке, упорядоченном по признаку доли в общ. запасах | Средний запас по позиции | Доля позиции в общей сумме запасов | Доля объекта в общем количестве объектов (%) | Нарастающий итог доли объектов в общем количестве объектов(%) | Нарастающий итог доли значений фактора в сумме значений фактора по всем объектам (%) | Выделение групп дифференциальным методом | Группа |

| 31,65 | 3,70 | 3,70 | 31,65 |  A A

| A | ||

| 25,05 | 3,70 | 7,41 | 56,71 | A | |||

| 12,75 | 3,70 | 11,11 | 69,46 | B |

| ||

| 5,59 | 3,70 | 14,81 | 75,05 | B | |||

| 3,72 | 3,70 | 18,52 | 78,77 | B | |||

| 3,59 | 3,70 | 22,22 | 82,36 | B | B | ||

| 3,31 | 3,70 | 25,93 | 85,67 | B | |||

| 3,10 | 3,70 | 29,63 | 88,77 | B | |||

| 2,74 | 3,70 | 33,33 | 91,51 | B | |||

| 1,33 | 3,70 | 37,04 | 92,84 |  C C

| |||

| 1,17 | 3,70 | 40,74 | 94,01 | C | |||

| 1,09 | 3,70 | 44,44 | 95,10 | C | |||

| 0,80 | 3,70 | 48,15 | 95,90 | C | |||

| 0,79 | 3,70 | 51,85 | 96,70 | C | |||

| 0,45 | 3,70 | 55,56 | 97,14 | C | |||

| 0,41 | 3,70 | 59,26 | 97,55 | C | |||

| 0,33 | 3,70 | 62,96 | 97,88 | C | |||

| 0,32 | 3,70 | 66,67 | 98,20 | C | C | ||

| 0,30 | 3,70 | 70,37 | 98,50 | C | |||

| 0,30 | 3,70 | 74,07 | 98,79 | C | |||

| 0,23 | 3,70 | 77,78 | 99,02 | C | |||

| 0,21 | 3,70 | 81,48 | 99,23 | C | |||

| 0,19 | 3,70 | 85,19 | 99,42 | C | |||

| 0,19 | 3,70 | 88,89 | 99,62 | C | |||

| 0,16 | 3,70 | 92,59 | 99,78 | C | |||

| 0,15 | 3,70 | 96,30 | 99,93 | C | |||

| 0,07 | 3,70 | 100,00 | 100,00 | C |

По результатам ABC-анализа можно сделать выводы, что самый оптимальный метод из трех проведенных - это метод суммы. Товар группы А занимает 19% всех товаров(5 штук из 27), поэтому ему нужно уделять наибольшее внимание. Несколько меньшее - категории B, которая составляет 30% (8 из 27). А товары категории C можно вообще рассматривать как вспомогательные – оставшиеся 51 %.

Метод XYZ-анализа

Классический метод XYZ-анализа

Основная идея метода XYZ- анализа состоит в группировке объектов анализа по степени однородности их реализации, обработки, которая определяется посредством расчета коэффициента вариации.

Таблица.5

| № позиции ассортимента | Значение коэффициента вариации, % |

| 23,86 | |

| 38,87 | |

| 23,81 | |

| 26,06 | |

| 67,25 | |

| 31,41 | |

| 28,61 | |

| 27,16 | |

| 26,06 | |

| 27,57 | |

| 25,86 | |

| 24,61 | |

| 25,16 | |

| 49,22 | |

| 34,69 | |

| 31,16 | |

| 23,38 | |

| 48,58 | |

| 65,47 | |

| 32,99 | |

| 23,81 | |

| 28,80 | |

| 110,55 | |

| 28,61 | |

| 31,81 | |

| 23,38 | |

| 23,83 |

Формула для расчета коэффициента вариации:

, где

, где

хi — значение параметра по оцениваемому объекту за i-тый период,

х — среднее значение параметра по оцениваемому объекту анализа,

n — число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше значение стандартного отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения. Стандартное отклонение - это абсолютная мера рассеивания вариантов ряда. Выстроив ассортиментные позиции в порядке возрастания значения коэффициента вариации, выводы видим в таблице 6. Алгоритм разделения ассортимента на группы X, У и Z.

Таблица 6.

Классические границы

| Группа | Интервал |

| X | 0 v 10% |

| Y | 10% v 25% |

| Z | 25% v |

Очевидно, что в рассматриваемом примере группа X отсутсвует (стабильно реализуемые товары), группа Y составляет 26% из всех запасов (7 позиций из 27), группа Z составляет 74% (20 позиций).

План загрузки транспортного средства

3D-модель | план загрузки в Ч\Б | План загрузки в цвете | Спецификация

План загрузки

#1 Еврофура - этап 1

Эффективность загрузки: занято — 32,79 м3. (38,93 %) из 84,24 м3.,

доступно для дозагрузки не менее 14,65 м3. (17,39 %)

загружено — 15409,20 кг., грузоподъемность — 20000,00 кг.

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| AA/11642360 0 0,800 X 0,700 X 0,950 м. | 1 шт. | поперечно | ||

| AA/11642357 0 0,800 X 0,600 X 0,700 м. | 1 шт. | поперечно | ||

| AA/11642358 7 0,800 X 0,600 X 0,600 м. | 1 шт. |

#1 Еврофура - этап 2

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| AA/11642359 4 0,600 X 0,400 X 0,400 м. | 1 шт. | продольно | ||

| A/11642362 4 0,340 X 0,330 X 0,240 м. | 1 шт. | поперечно | ||

| A/11642531 4 1,750 X 1,220 X 0,980 м. | 1 шт. | продольно | ||

| A/11642356 3 1,670 X 0,980 X 0,820 м. | 1 шт. | продольно |

#1 Еврофура - этап 3

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| AB/11642582 6 0,600 X 0,400 X 0,700 м. | 1 шт. | поперечно | ||

| AB/11642566 6 1,580 X 1,130 X 1,230 м. | 1 шт. | продольно |

#1 Еврофура - этап 4

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| AB/11642568 0 1,580 X 1,130 X 1,230 м. | 1 шт. | продольно | ||

| AB/11642567 3 1,350 X 1,150 X 1,050 м. | 1 шт. | продольно |

#1 Еврофура - этап 5

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| AB/11642565 9 1,350 X 1,150 X 1,050 м. | 1 шт. | продольно | ||

| AG/11642575 8 1,770 X 0,740 X 1,020 м. | 1 шт. | продольно | ||

| AG/11642564 2 1,200 X 0,450 X 0,640 м. | 1 шт. | продольно |

#1 Еврофура - этап 6

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| AG/11642576 5 1,770 X 0,740 X 1,020 м. | 1 шт. | продольно | ||

| AG/11642561 1 0,650 X 0,340 X 0,440 м. | 1 шт. | продольно |

#1 Еврофура - этап 7

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| AG/11642557 4 0,590 X 0,400 X 0,340 м. | 1 шт. | продольно | ||

| AG/11642577 2 1,770 X 0,740 X 1,020 м. | 1 шт. | продольно | ||

| AG/11642555 0 1,380 X 1,380 X 1,550 м. | 1 шт. | |||

| AG/11642530 7 1,010 X 0,960 X 1,070 м. | 1 шт. | поперечно |

#1 Еврофура - этап 8

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| SAS/11642558 1 0,260 X 0,210 X 0,150 м. | 1 шт. | продольно | ||

| SAS/11642355 6 0,250 X 0,200 X 0,130 м. | 1 шт. | продольно | ||

| SAS/11642552 9 1,450 X 0,570 X 0,860 м. | 1 шт. | продольно |

#1 Еврофура - этап 9

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| SAS/11642553 6 1,450 X 0,570 X 0,860 м. | 1 шт. | продольно | ||

| SAS/11642528 4 1,200 X 1,040 X 0,970 м. | 1 шт. | поперечно | ||

| SAS/11642554 3 1,450 X 0,570 X 0,860 м. | 1 шт. | продольно |

#1 Еврофура - этап 10

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| SAS/11642549 9 1,210 X 0,530 X 0,770 м. | 1 шт. | продольно | ||

| SAS/11642550 5 1,210 X 0,530 X 0,770 м. | 1 шт. | поперечно |

#1 Еврофура - этап 11

| No. на схеме | No. груза | Заказ/маркировка | Всего погрузить | Как погрузить |

| SAS/11642551 2 1,210 X 0,530 X 0,770 м. | 1 шт. | поперечно | ||

| Іtur/11642496 6 0,750 X 0,550 X 0,640 м. | 1 шт. | продольно | ||

| Іtur/11642559 8 1,600 X 1,050 X 1,340 м. | 1 шт. | поперечно | ||

| Іtur/11642574 1 2,000 X 1,060 X 1,140 м. | 1 шт. | продольно | ||

| Іtur/11642560 4 1,400 X 1,050 X 1,340 м. | 1 шт. | продольно |

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Аникин Б.А. Логистика. Учебное пособие - М: ИНФРА-М, 2007-327с

2. Ардатова М.М. Логистика в вопросах и ответах: Учебное пособие. - М.: ТК Велби, Изд-во Проспект, 2005. – 215 с.

3. Бауэрсокс Д.Д., Клосс Д.Д. Логистика: интегрированная цепь поставок / Перевод с англ. М.: ЗАО « Олимп-Бизнес», 2001. - 570 с.

4. Гаджинский А.М. Логистика: Учебник для высших и средних специальных учебных заведений.- 14-е изд., перераб. и доп.- М.: ИТК « Дашков и К», 2007. – 472 с.

5. Гаджинский А.М. Практикум по логистике: Учебное пособие для высших и средних специальных учебных заведений.- 6-е изд., перераб. и доп.- М.: ИТК «Дашков и К», 2008. – 408 с.

6. Друкер П. Эффективное управление. Экономические задачи и оптимальные решения/ Пер. с англ.- М.:ФАИС-ПРЕСС, 2005. - 288с.

7. Киршина М.В. Коммерческая логистика.- М.: Центр экономики и маркетинга, 2005. – 256 с.

8. Киршина М.В. Сборник ситуационных задач и деловых игр по коммерческой логистике. – М.: ГУУ, 2004. – 430 с.

9. Козлов В.К., Уваров С.А. Логистика фирмы. – СПб.: СпбГУЭФ, 1998. – 264 с.

10. Коммерческая логистика. Учебник для вузов / Под ред. А.У. Альбекова., О.А. Митько. – Ростов-на-Дону.: Издательство « Феникс», 2002. – 320 с.

11. Логистика: Учебник / Под ред. Б.А. Аникина: 2-е изд., перераб. и доп.- М.: ИНФРА-М, 2007. – 352 с.

СПРАВОЧНЫЙ МАТЕРИАЛ.

Методы выделения групп

Сегодня очень большой популярностью в логистике, особенно в управлении запасами, пользуется АВС-анализ. Действительно, он является простым и в то же время мощным инструментом анализа, позволяющим выявить объекты, требующие первостепенного внимания, что особенно актуально при дефиците управленческих ресурсов. Однако, как показывает практика, далеко не все могут применить АВС-анализ правильно, иногда допуская грубые ошибки. Для того чтобы минимизировать риск ошибки необходимо придерживаться следующего алгоритма. АВС-анализ представляет собой следующую последовательность действий:

1. определение цели анализа,

2. определение объектов анализа,

3. определение факторов для дифференциации объектов анализа,

4. формирование информационного массива для анализа,

5. оценка объектов анализа по выделенным факторам,

6. ранжирование показателей,

7. разделение объектов на группы,

8. интерпретация результатов анализа (в рамках данной статьи рассматриваться не будет).

Первым, ключевым этапом АВС анализа является определение цели анализа. Многие пропускают это действие, в результате чего заходят в тупик. Важно понимать, что АВС-анализ не является самоцелью, это всего лишь инструмент, который при умелом обращении способен дать определенный результат. Одно и то же множество объектов анализа будет разделено на группы по-разному, в зависимости от цели анализа. В свою очередь, результат анализа должен быть правильно интерпретирован, иначе эффект от его проведения сводится к нулю.

Вторым этапом АВС-анализа является определение объектов анализа. Одну и ту же задачу можно решать при помощи воздействия на различные объекты управления, конечно, наибольший результат даст комплексное воздействие. Например, снизить запасы на складе компании можно следующими путями:

а) пересмотреть стоимость/интервал заказа по товарам группы А, объект анализа – ассортиментные позиции.

б) пересмотреть условия работы или сменить поставщиков группы А, объект анализа – поставщики компании.

в) пересмотреть условия работы с покупателями группы А, объект анализа – покупатели компании,

г) проанализировать складской запас и принять решение об активизации продаж по позициям со сверхнормативным остатком, объект анализа – опять ассортиментные позиции, но фактор будет иным.

На третьем этапе АВС-анализа необходимо определить факторы, на основе которых будет происходить дифференциация объектов анализа. Данный этап неразрывно связан со вторым: факторы определяются выбранными для анализа объектами. В рамках предыдущего примера можно обозначить следующие факторы:

а) объект анализа - ассортиментные позиции, возможные факторы: стоимость продаж по себестоимости, стоимость продаж в количественном выражении, доход от позиции, величина текущего или среднего остатка на складе.

б) объект анализа - поставщики компании, возможные факторы: величина текущего или среднего остатка на складе в разрезе поставщиков; стоимость оборотных средств, вложенных в работу с тем или иным поставщиком (а так же размер кредита, предоставляемого поставщиком); доходность средств, вложенных в работу с поставщиком.

в) объект анализа – покупатели компании, возможные факторы: стоимость продаж в разрезе покупателей, доход по каждому покупателю; стоимость дебиторской задолженности.

Следует отметить, что второй и третий этап являются творческими. Не следует думать, что стандартное решение подходит для вашей задачи лучше всего. Необходимо экспериментировать, анализировать различные объекты по всевозможным факторам, только тогда АВС-анализ станет мощным инструментом для принятия решений. Например, большинство людей, управляя запасами, проводят АВС-анализ по одному объекту (ассортиментная позиция) и одному фактору (стоимость продаж), в то время как в нашем примере обозначено множество объектов и факторов анализа. Очевидно, что многофакторный анализ позволит принять более взвешенное решение.

Четвертым этапом является формирование информационного массива для анализа. Современные информационные системы позволяют без проблем сформировать требуемый массив информации и даже выполнить все последующие действия автоматически, естественно, не без помощи программистов. Однако и на этом этапе можно столкнуться с трудностями, например: определение временного интервала данных для анализа, несоответствие данных реальному положению вещей (например, отсутствие продаж по позиции в результате дефицита) и т.п.

На пятом и шестом этапах производится оценка вклада каждого объекта в общий результат, ранжирование объектов в порядке убывания выделенного фактора, а также расчет нарастающего итога доли объектов в общем количестве в процентах (далее в сокращении ДО – доля объектов) и вклада этих объектов в общий результат в процентах (далее в сокращении ВР – вклад в результат). Это простые арифметические операции, с которыми не может возникнуть каких-либо затруднений.

Таблица 1

Исходные данные для выделения групп

Следующим этапом является разделение объектов анализа на группы. Существует множество методов выделения групп, вот некоторые из них:

- эмпирический,

- метод суммы,

- дифференциальный метод,

- метод многоугольника,

- метод касательных,

- метод петли.

Эмпирический метод заключается в разделении объектов на группы на основе усредненных результатов ранее проведенных исследований. Наиболее распространенный вариант предполагает следующие границы: ВРА – 80% и ВРВ – 95%. Затем находятся соответствующие значения ДОА и ДОВ (таблица 2). В нашем примере граница групп А и В имеет значение ВРА – 80,01%, ДОА – 17,33%; граница групп В и С имеет значение ВРВ – 95%, ДОВ – 43,26%.

Таблица 2

Эмпирический метод

Могут быть использованы иные варианты эмпирического метода, в том числе, разделение на большее количество групп в зависимости от количества объектов анализа (например, ВРА – 80%, ВРВ – 95%, ВРС – 99%; ВРА – 50%, ВРВ – 80%, ВРС – 95%, ВРD – 99% и др.). Преимущество метода заключается в его простоте, а недостаток – в том, что усредненные значения, используемые для выделения групп, далеко не всегда соответствуют конкретной ситуации. В соответствии с классической пропорцией 20% объектов должны обеспечивать 80% результата. В нашем примере этого не наблюдается. Следующий метод в этом отношении является более гибким.

Метод суммы предполагает выделение групп по сумме ДО и ВР: граница групп А и В будет находится в точке, где сумма ДОА и ВРА будет равна 100%; а граница групп В и С – где сумма ДОВ и ВРВ будет равна 145% (таблица 3). В нашем примере граница групп А и В имеет значение ВРА – 81,37%, ДОА – 18,62%; граница групп В и С имеет значение ВРВ – 96,37%, ДОВ – 48,65%. Преимущество данного метода перед эмпирическим в его гибкости, поэтому его результаты лучше отражают конкретную ситуацию.

Таблица 3

Метод суммы

В основе дифференциального метода лежит среднее значение фактора по всем объектам. Те объекты, по которым значение фактора в 6 раз и более превышает среднее значение фактора по всем объектам, относятся к группе А. К группе С относятся те объекты, значение фактора по которым в 2 и более раза меньше среднего значения фактора по всем объектам. Остальные объекты относятся к группе В. Это наиболее распространенные коэффициенты, существуют и другие их варианты. На практике дифференциальный метод дает слишком маленькую группу А (ВРА – в пределах 40-50 %, ДОА – менее 5%) и большую группу С. В нашем примере среднее значение фактора равно 4998. В результате, граница групп А и В имеет значение ВРА – 46,97%, ДОА – 3,06%; граница групп В и С имеет значение ВРВ – 90,73%, ДОВ – 31,93% (таблица 4). Очевидно, что результаты очень сильно отличаются от результатов, полученных другими методами.

Таблица 4

Дифференциальный метод

Недостаток данного метода в неопределенности выбора коэффициентов, зачастую приводящей к некорректным результатам. Бывают случаи, что из анализируемых объектов вообще невозможно выделить группу А. Преимуществом метода является простата, хотя, на фоне недостатков оно сводится к минимуму. В связи с этим применение дифференциального метода на практике ограничено.

Суть метода многоугольника заключается в следующем. В кривую АВС-анализа (строится на основе ДО и ВР – столбцов E и F таблицы 1) вписывается часть многоугольника таким образом, чтобы площадь между кривой и многоугольником была минимальной (рис. 1). Результаты, выдаваемые данным методом, схожи с результатами дифференциального метода: слишком маленькая группа А и большая группа С. В связи с этим, а так же из-за своей сложности метод многоугольника в рамках данной статьи более подробно рассмотрен не будет.

Рис. 1. Метод многоугольника

Метод касательных (предложен Лукинским В.С.) заключается в разделении объектов анализа на группы при помощи касательных к кривой АВС-анализа (рис. 2). Соединим начало и конец графика прямой ОК, затем проведем касательную к кривой АВС-анализа, параллельную ОК. Точка касания М разделяет группы А и В. Теперь соединим точки М и К и проведем касательную к кривой АВС-анализа, параллельную МК. Точка касания N разделяет группы В и С. В нашем примере граница групп А и В имеет значение ВРА – 82,39%, ДОА – 19,66%; граница групп В и С имеет значение ВРВ – 96,19%, ДОВ – 47,85%. При необходимости можно продолжить деление касательными и получить большее количество групп. Преимущество метода в его гибкости, простоте и наглядности. Недостатком можно назвать сложность его автоматизации.

Рис. 2. Метод касательных

Следует отметить, что метод касательных может быть применен и для выделения групп в XYZ-анализе (рис. 3).

Рис. 3. Метод касательных в XYZ-анализе

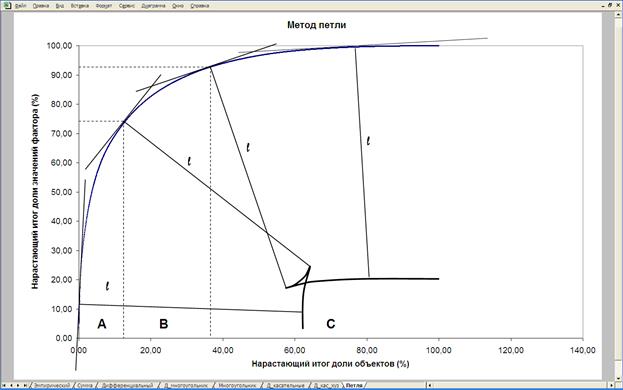

Метод петли (разработан Гаджинским А.М.) заключается в определении границ групп на участках резкого изменения кривизны кривой АВС-анализа. Необходимо восстановить нормаль l (перпендикуляр к касательной) определенной длины в каждой точке кривой АВС (рис. 4). Нормаль должна быть обращена вправо от кривой АВС. Конец нормали будет очерчивать петлю: пока касательная скользит по участку с большими значениями радиуса кривизны (начальная часть графика, группа А), конец нормали будет подниматься вверх и вправо; в момент выхода касательной на срединный участок графика с малыми значениями радиуса кривизны направление движения конца нормали меняется на противоположное – вниз и влево; после выхода касательной на конечный спрямленный участок кривой АВС конец нормали вновь меняет направление движения на противоположное. Таким образом, конец нормали очерчивает петлю, а точки кривой АВС-анализа, соответствующие моменту изменения направления движения конца нормали, делят кривую на группы А, В и С.

Рис. 4. Метод петли

На первый взгляд, описание метода может показаться сложным, но он очень просто реализовывается в Excel (таблица 5).

Таблица 5

Реализация метода петли в Excel

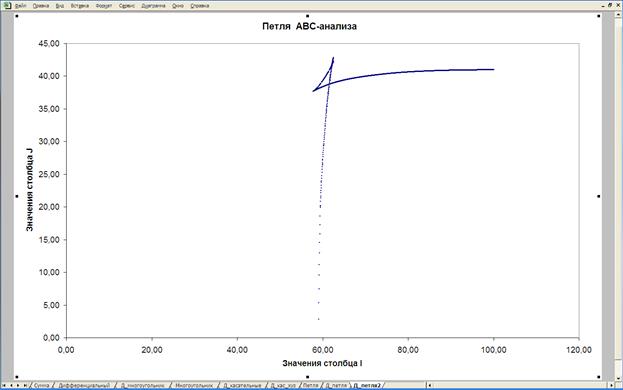

Точечная диаграмма петли строится по столбцам I и J (рис. 5). Некоторую сложность может составить определение длины нормали к касательной (столбец Н). Величина нормали задается в единицах шкалы ОХ (находится в пределах от 20 до 200) и определяется путем нескольких итераций. Если длина нормали слишком большая или маленькая, то петли на графике не будет. В процессе подбора длины нормали необходимо найти интервал, на котором не меняются границы между группами А, В и С. Изменяя значение в ячейке Н3 находим координаты точек перегиба в столбце I и J и выделяем ячейки с этими значениями цветом, как только координаты точек перегиба при изменении длины нормали будут оставаться на одном месте (в выделенных цветом ячейках) задача решена. Дальнейшее увеличение длины нормали, в конце концов, приведет к тому, что границы опять начнут меняться. Данные значения следует принять для выделения групп А, В и С. В нашем примере нужная длина нормали находится на интервале от 52 до 59. Граница групп А и В имеет значение ВРА – 75,03%, ДОА – 13,43%; граница групп В и С имеет значение ВРВ – 93,23%, ДОВ – 37,80%. Преимуществом данного метода является более точное определение границы группы А, а так же возможность его автоматизации. Недостатком можно назвать его сложность относительно более простых методов.

Рис. 5. Петля АВС-анализа

Таким образом, наибольший интерес для практического использования представляют метод касательных, метод петли и метод суммы, каждый из которых имеет свои преимущества. После того, как на группы разбиты все объекты по всем выделенным факторам, результаты анализа интерпретируются и на основе этого предпринимаются действия, направленные на решение поставленной на первом этапе задачи.

Источник : http://sklad-zakonov.narod.ru/Vlad_st/abc.htm Фишер Андрей Руководитель отдела логистики Компания «СемьСот»

ОБРАЗЕЦ ОФОРМЛЕНИЯ ПРАКТИЧЕСКОЙ ЧАСТИ КОНТРОЛЬНОЙ РАБОТЫ.

Применение методов ABC и XYZ - анализа в логистике.

Идея метода АВС анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин», в настоящий момент более известного как «правило - 20 на 80».

Данный метод анализа получил большое развитие, благодаря своей универсальности и эффективности. В процессе ABC-анализа товары делятся на три категории: А — наиболее ценные, В — промежуточные и С — наименее ценные. По сути ABC-анализ — это ранжирование ассортимента по различным параметрам.

Целью ABC-анализа является снижение затрат на содержание запасов. Объекты управления - это запасы различных товаров (в исходных данных представлены номерами позиций). Признаком, по которому выполняется разделение ассортимента, является стоимость запасов, выраженная в тыс. руб.

Эмпирический метод

Эмпирический метод заключается в разделении объектов на группы на основе усредненных результатов ранее проведенных исследований. Наиболее распространенный вариант предполагает следующие границы: 80% и 95%. Могут быть использованы иные варианты эмпирического метода, в том числе, разделение на большее количество групп в зависимости от количества объектов анализа (например, – 80%, – 95%, – 99%; – 50%, – 80%, – 95%, – 99% и др.). В данном случае в группу А включают позиции, составляющие 80% стоимости запасов; в группу В включают следующие 15% стоимости запасов или до 95% нарастающим итогом; в группу С включают позиции, составляющие оставшиеся 5% в стоимости запасов.

Таблица.2

Результаты применения классического метода разделения запасов в рамках АВС-анализа

| № позиции в списке, упорядоченном по признаку доли в общих запасах | средний запас по позиции | доля позиции в общей сумме запасов | доля объекта в общем количестве объектов (%) | нарастающий итог доли объектов в общем количестве объектов (%) | нарастающий итог доли значений фактора в сумме значений фактора по в< 12 |

|

Последнее изменение этой страницы: 2016-08-11 lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда... |