Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Разработка инвестиционного проекта

Модель инвестиционного проекта

В основу коммерциализации нашего проекта нам необходимо обобщить основные параметры к каким статьям баланса нам обращаться для его управления и какие именно функции нам будет обозначены для существенного перспективного развития путем разработки нового инвестиционного проекта.

Если неизменность данного бизнес процесса будет неизменной и прирост нашего капитала будет обозначен небольшим увеличением пассивной части баланса в размере промежутка 2014 года и года 2015 что является границами прироста пассивов организации и увеличив активную часть капитала путем совершенствования управлением активной частью капитала что способствует приросту капитала организации и увеличению основных статей баланса. По прогнозной части входит статья как неизменность и дальнейшее совершенствование бизнес управления процесса, модернизация основных пассивов организации и разработка инвестиционного проекта во внутренней модели баланса. С дальнейшей его выведения во франшизу ка короткий срок.

Рисунок 10 - Текущее состояние и оценка возможностей

с перспективами развития организации.

Для совершенствования бизнес процесса нам необходимо разобрать INTEREST RATES как показатель развития и модернизация в сфере обслуживания клиентского отдела и модернизацию сервиса обслуживания с дальнейшим увеличение премии за обслуживания и развития его как основной показатель работы с организациями. (рис 10)

Interest rates – скорость обращения с которой интерес оплачивается заемщиком для использования денег которые они заниматься у кредиторов. Различные процентные ставки существуют параллельно в тех же или сопоставимых периодов времени в зависимости от вероятности по умолчанию заемщика остаточного срока валюты окупаемости и многие другие детерминант займа или кредита. Например, компания занимает капитал для в банке чтобы купить новые активы для своего бизнеса, а в ответ получает кредитор право на новые активы в качестве залога для своего бизнеса и процентов на заданном процентной ставке для отсрочки использования средств, а вместо этого кредитует его заемщик.

(3.1)

(3.1)

Где

IR –interest rates

A – суммарные активы организации согласно отчету

П – суммарные пассивы организации согласно отчету

С – приращенный капитал стоимость чистых активов организации

ST – суммарная ставка риска на капитал и его использование

R – значение риска использования капитала

PR – премия за риск

PL – премия за ликвидность

Таблица 3.1

Оценка перспективного развития в модели INTEREST RATES

| Прогноз | |||

| Итого пассивы | 15 065 160 490,00 | 11 578 431 947,00 | 14 730 666 475,89 |

| Стоимость чистых активов | 3 978 848 666,00 | 5 094 481 793,00 | 8 246 022 484,32 |

| Итого активы | 19 044 009 157,00 | 16 672 913 740,00 | 22 976 688 960,21 |

| Приращенный интерес | 23 022 857 823,00 | 21 767 395 533,00 | 31 222 711 444,53 |

| interest rates | 0,528218557 | 0,879995118 | 1,11957222 |

| ключевая ставка | 0,07 | 0,15 | 0,15 |

| ставка рефинансирования | 0,05 | 0,06 | 0,055 |

| премия за риск и премия за ликвидность | 0,408218557 | 0,669995118 | 0,91457222 |

Благодаря росту и стремительному развитию данного показателя мы можем воспользоваться и основными моделями приращения стоимости своих основных фондов для раскрытия заимствования дополнительных денежных средств что позволяет нам и его раскрыть (рис 11).

(3.2)

(3.2)

Где

Rates = коэффициент процента использования средств организации

A – суммарные активы организации согласно отчету

П – суммарные пассивы организации согласно отчету

С – приращенный капитал стоимость чистых активов организации

PR – премия за риск

PL – премия за ликвидность

Из аблицака 11 Оценки имущественных прав и статей баланса по перспективному развитию видно, что главным пассивом является кредиторская задолженность, которая перекрывает рост активной части баланса таких как

1. долгосрочные финансовые вложения

2. дебиторская задолженность

3. денежные средства

4. нематериальные активы

5. прочие внеоборотных активы

Рисунок 11 - Оценка имущественных прав и статей баланса

по перспективному развитию.

Рост данного показателя нам необходимо снизить путем инвестиционного проекта, либо перевести его на баланс конечного потребителя путем увеличения его себестоимости что становиться не рентабельным для дальнейшего перспективного развития нашей организации. Так как данная методика уже проходила и основным способом она не смогла себя реализовать так как потолок пассива находился в потолке совокупного актива, а сама строка долгосрочные и краткосрочные активы нам перекрывали только часть пассива и не приносили основного дохода что свидетельствует в улучшении качества данной статьи и строки дебиторской задолженности.

Распишем основной алгоритм внимания и основам для управления данным показателем и основные его функции (рис 12).

Рисунок - 12 Алгоритм модернизации статей баланса

для перспективного развития организации.

Вывод нам необходимо улучшить качество долгосрочных вложений и дебиторскую задолженность моделью и сократить кредиторскую задолженность, которой мы можем воспользоваться в данной ситуации если увеличить количество приращенной прибыли во внутреннем потреблении и увеличиваем право на актив высокой стоимости. Благодаря формулируем собственный рынок спроса и управляем им низкой стоимостью высокой ликвидностью. Улучшаем и модернизируем качество и сервис проекта. Развиваем внутреннею стоимость курса обмена путем портфеля ликвидности и оборота. И формируем дополнительную приращенную стоимость покрытия как риска, так и право на получения сформированной доходности от актива (рис 13).

Рисунок 13 - Модель Инвестиционного проекта

для управления перспективного развития организации.

Благодаря портфелю валютного актива мы можем сократить основные издержки на валютных операциях страховать валютные операции страховать основные модели своего капитала и сформировать мотив использования нашего сервиса для других активов. (рис 14)

Рисунок 14 - Алгоритм взаимодействия и разработки

инвестиционного проекта.

Исследование и формулировка основ для разработки и управлению инвестиционным проектом по перспективному развитию организации путем привлечения срочного капитала, который состоит из основных правил и принципов работы всей экономической теории.

Бизнес обоснование проектов. На предприятии проектами провозглашаются чаще всего заказы от клиентов – крупные, инновационные и особо значимые. Но проекты совсем не обязательно должны быть связаны с внешними заказами. Проектный характер могут иметь и внутренние инновационные начинания, например, введение новых программ для сетевого использования или включение в сферу внимания PR-отдела ресурсов Интернета.

Мы предлагаем для простоты понимания разбивать все ИТ–проекты на две категории (ил и выделять в одном проекте две составляющие): в первую попадут проекты, непосредственно направленные на улучшение экономических показателей (будь то увеличение доходов или снижение издержек), а во вторую — инфраструктурные (их не всегда удается обосновать в терминах прямой финансовой отдачи, но они могут внести существенный вклад в развитие компании и повышение качества принятия решений).

В данной модели мы постарались затронуть две основные идеи начиная от срочной модели связанные со стабилизацией показателей и до улучшения их эффективности развития на рынке. Расширение долей рынка благодаря стабилизации и уменьшением рискового капитала и обоснования его целесообразности через цифры, но основным итогом состоит в принятии и в разработке по его управлению улучшению и модернизации на отдельные стабилизационные плечи согласно модели, расчетам с заинтересованных лиц и согласно уставу организации, благодаря которому ведётся документооборот и ведение должностных инструкций по руководству и внедрению как новых проектов, так и новых услуг.

Второй частью является инфраструктурной что позволяет нам работать с моделями как нового уровня, так и новых качеств по формулированию и развитию их. К примеру, можно привести формирование основных двух показателей. Благодаря использованию Forward+ Float SKEW мы можем формировать пред заказ на двух разных рынка по заранее наивысшей цене что способствует дополнительным приростом капитала либо формированию корзины покупательской способности, а не фиксированному курсу что отвечает, как не основной источник получения прибыли, а предоставлению дополнительной мотивации для сторонних участников и формулированию дополнительным спросом на проект.

Расчет инвестиционного проекта

Традиционное функциональное (операционное) управление бизнесом, ориентированное на управление устоявшимся бизнес-процессами, не справляется с быстрыми и существенными изменениями.

Для учет дополнительных возможностей необходимо формировать модель с учетом всех переменных и особенно самое главное, как и в любой модели ответ должен быть число. Любая модель формируется за счёт как активов, так и пассивов будто это был проект либо программа, либо цикл или же фаза. Но основных принципов формирования и выставления предложения на рынок так и оценки спроса проекта на рынке должны означать как натуральное, так и логическое обоснованное число что является законом любой модели с численными и документированными данными данных. Для начала формирования модели нам необходимо начать с формирования как на основные переменные и выбрать основные функционал для проекта. В представленной ниже картой представлена схема формирования данного проекта на рынке товаров и услуг.

Возьмем коэффициенты стандартного распределения следующим образом

Согласно закону РФ, об утверждении требований к размеру и порядку расчета собственных средств акционерного инвестиционного фонда

В соответствии с пунктом 1 статьи 3 Федерального закона от 29 ноября 2001 года N 156-ФЗ "Об инвестиционных фондах" (Собрание законодательства Российской Федерации, 2001, N 49, ст. 4562; 2004, N 27, ст. 2711; 2006, N 17, ст. 1780; 2007, N 50, ст. 6247; 2008, N 30, ст. 3616) приказываю:

1) Установить, что размер собственных средств акционерного инвестиционного фонда на дату представления документов для получения лицензии должен составлять не менее 35 млн. рублей.

2) Установить, что расчет собственных средств акционерного инвестиционного фонда производится в порядке, установленном ФСФР России для расчета стоимости чистых активов акционерного инвестиционного фонда в соответствии со статьей 36 Федерального закона от 29.11.2001 N 156-ФЗ "Об инвестиционных фондах" <*>.

На момент формирования баланс у нас мы использовали основные показатели как для формирования собственного капитала в дальнейшем на промежуток 90 календарных дней (рис.15).

Рисунок 15 - Алгоритм формирования плана на месяц

и управление перспективным развитием.

Для формирования плана работы на промежуток 1 месяц нам нужно провести официальные расчеты на какой средний чек мы можем гарантированно получить за наш товар.

Из известных параметров будем брать рыночные факторы для того чтобы узнать основную массу денежных средств, обращающихся на рынке труда за 1 календарный год необходимо рассчитать среднюю которая составляет

N =  (3.3)

(3.3)

N =  = 2482 $ в год на человека инвестиционная выгода.

= 2482 $ в год на человека инвестиционная выгода.

Y = N * курс Доллар / Рубль (3.4)

Y = 2482 * 60 =148974,15 рублей в год на человека в переводе на рублевую валюту

D = Y / 12 месяцев (3.5)

D= 148974,15 / 12 = 12414,51 рублей в месяц на человека (Средний чек)

T = D * 20 рабочих дней биржи (3.6)

T= 12 415, 51 * 20 248 290 Рублей в днях.

План = T / 20 рабочих часов биржи (3.7)

План= 248 290 / 20 = 12 415 Рублей.

MNMonth = План * 12 часов (3.8)

MNMonth = 12 415 * 12 = 148 974 рублей в день

Данный показатель является основным показателем вместимости собственного приращенного капитала. Чистого без учета налогов

MNDay = MNMonth * 30 дней = 148 974 * 30 =4 469 224 рублей в месяц.

Где в количестве открытых счетов = MNDay / D = 4 469 224 / 12 414. 51 = 360 счетов.

И на исследуемый период, который составит 148974 рублей в день * 3 месяца = 446 922,44 рублей в квартал это тот собственный капитал, который мы хотим получить к концу периода.

Так как согласно отношению собственного капитала, к валюте баланса у нас составляет 20,9 % 446 922,44*(1/20,9) * 100 = 2 138 384,89 валюта баланса;

Теперь можно составить статью пассивов 2 138 384,89- 446 922,44 = 1 691 462,44

Вне оборотные активы должны состоять из 1,76 от валюты баланса 2 138 384,89 * 0,0176 = 37 635,57;

Так как мы знаем, что согласно норме резервирования, в Денежные средства в кассе должны состоять из 4,25% от пассивов что составляет 1 691 462,44 * 0,0425 = 73 578.62 рублей;

Оборотные активы является основной частью дохода 2 138 384.89 * 0,63 = 1 347 182.48;

Дебиторская задолженность 1 691 462,44 * 0,2356 = 398 508,55;

Но так как активы состоят из программных средств что составляет c вычетам отложенные налоговые активы = 319 115,24;

Теперь перейдем к формированию жизненного цикла товара на промежуток до 3 месяцев.

На начальной стадии нам необходимы вне оборотных активов в размере 37 635, 57 либо аренда и ее выручка, либо собственное помещение.

Таблица 3.2

Структура баланса проекта

| Актив | Пассивы | ||||

| Вне оборотных активов | 37 635,57 | 1,76 | 20,9 | 446 922,44 | Собственный капитал |

| Оборотные активы | 1 347 182,48 | ||||

| Денежные средства | 73 578,62 | ||||

| Дебиторская задолженность | 398 508,55 | 98,24 | 79,1 | 1 691 462,45 | Пассивы |

| Программные средства с вычетом амортизация | 319 115,24 | ||||

| Отложенные налоговые активы | |||||

| 2 138 384,89 | 2 138 384,89 |

В устав проекта должно входить программные средства с включением денежных средств и вне оборотные денежные средства

= 430 329,43 (3.10)

= 430 329,43 (3.10)

Таблица 3.3

Плановые показатели и чек

| Наименование | Показатель | Количество счетов в месяц | Количество счетов в день. | формула | |||

| Активы | |||||||

| Пассивы | |||||||

| Капитал | |||||||

| Оптимальный капитал | 1,5 | (Активы – Пассивы + 4 *Капитал) /6 | |||||

| Средний чек работы счета | |||||||

| плановые ежедневные работающие счета) | Капитал/ комиссию (0,02) | ||||||

| (Оптимальные ежедневные работающие счета) | Оптимальный капитал /0,02 | ||||||

В план проекта должно входить формирование пассивов организации 2 138 384,89. Валюта баланса

Экстремума всего жизненного цикла товара является Выполнение плана что составляет его общий суммарный оборот с учетом всех его составляющих = (430 329,43 рублей в квартал / 0,02 комиссионные) * 12414 стоимость проекта = 277 404 758 508,4 оборот капитала. (рис 16)

Рисунок 16 - Жизненный цикл с расчетом на квартал.

267 105 477 201, 4 рублей в квартал на чек.

267 105 477 201, 4 рублей в квартал на чек.

Таблица 3.4

Плановые показатели жизненного цикла

| Квартал | Месяц | ||

| Активы | |||

| Пассивы | |||

| Капитал | |||

| Комисионое вознаграждение | 0,02 | Фиксированное | |

| Средний чек | |||

| Суммарный оборот | Активы + Капитал = Суммарный оборот * Комиссионное вознаграждение | ||

| Оборот в контрактах | Оборот в контрактах = Суммарный оборот / Средний чек | ||

| Количество счетов открыть | Количество счетов = Активы / Средний чек | ||

| Количество закрытых счетов | Количество закрытых счетов = Капитал / Средний чек | ||

| Экстремума цикла | 1425589,3 | 475196,4 | Экстремума цикла = (-Активы+4*Пассивы - Активы) / 6 |

| Безубыточность цикла | 113,91 | 37,97 | Безубыточность цикла = Экстремума цикла / Средний чек |

В принятие результата должно входить формирование активов организации 2 138 384,89 валюта баланса, и собственно документы проекта в архив сам собственный капитал 446922,44 рублей в квартал

Рассмотрим его целесообразность в формировании торгового оборота от выполнения работ.

Таблица 3.5

Распределение и себестоимость капитала

| плановая комиссия | ||||||||||

| дисконтированная прибыль | 10,8 | 12,96 | 15,552 | 18,6624 | 22,39488 | 26,87386 | 32,24863 | 38,69835 | ||

| дисконтированный убыток | 187825,048 | 156520,87 | 130434,061 | 108695,1 | 90579,21 | 75482,67 | 62902,23 | 52418,52 | 43682,1 | 36401,75 |

Эффективно использовать на ежедневном обороте капитала от 290 до 630 контрактов 1 раз в день укладываясь в норму прибыли.

Капитал (min) = 20*(290 контракта) * 12414 ср стоимость контракта * 60 дней *0,02 рубль комиссию = 86401440 рублей, где торговый оборот составит оборот 4320072000 / 12414(средний чек) = 348000;

Оборот (max) = 20 * (630 контрактов) * 60 календарных дней *12414 ср стоимость контракта * 0,02 комиссию = 187699680 ó где торговый оборот составит 9384984000/ 12414(средний чек) = 756000;

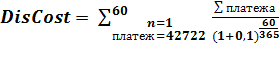

Оценочная стоимость денежных требований по обязательствам из кредитных договоров или договоров займа признается равной текущей совокупной стоимости оставшихся платежей по таким требованиям, дисконтированной по схеме сложного процента на дату определения стоимости активов с использованием ставки (ставок), предусмотренной (предусмотренных) Правилами, по формуле

(3.12)

(3.12)

(3.13)

(3.13)

Оптимальное отношение затрат к переданной прибыли состовляет в контрактах к сумме является в пределах от 93 контрактов до 170 контрактов

(3.14)

Рисунок 17 - Оптимальное соотношение контрактов

на переданную прибыль.

(3.15)

(3.15)

Таблица 3.6

Моделирование оптимизации чека

| контракт | |||||

| минимальное значение | |||||

| средняя цена | 101,573182 | 56,57240506 | 54,5026829 | 43,81588235 | |

| оборот цена на контракт на время(60) | 1 340 766,00 | 1 340 766,00 | 1 340 766,00 | 1 340 766,00 | |

| комиссионные в деньгах | 26815,32 | 26815,32 | 26815,32 | 26815,32 | |

| максимальное значения | |||||

| цена | 485,996364 | 270,681519 | 260,778537 | 209,6454902 | |

| оборот цена на контракт на время(60) | 6 415 152,00 | 6 415 152,00 | 6 415 152,00 | 6 415 152,00 | |

| комиссионные в деньгах | 128303,04 | 128303,04 | 128303,04 | 128303,04 |

Необходим для того что бы увидеть используемость капитала на протяжение всего цикла проекта в создании. Из рисунка 18 видно, что для благоприятного и финансового устойчиво нам необходимо выполнять лишь несколько параметров оптимизации они является в ежедневном эквиваленте составляет от 290 контрактов до 630 контрактов, но благодаря экстремальной точки без убыточности которая в соприкосновения составляет 19 контрактов. Что эквиваленту в 228000 комиссионных и 2830392000 обороту на бирже.

Организационная структура модели безубыточности с дисконтированным потоком.

Организационная структура является фактором среды предприятия, который может оказывать влияние на доступность ресурсов и на выполнение проектов. Организационные структуры варьируются от функциональных до проектных, при этом между ними существует множество матричных структур. В Таблице Оценки мотивации персонала показаны связанные с проектом ключевые характеристики главных типов организационных структур (рис.18).

Исходя из приведенных данных, весь комплекс качеств россиян может быть объединен в две основные группы:

Рисунок 18 - Анализ перспектив развития инвестиционного проекта в модели безубыточности с дисконтированным потоком.

Таблица 3.7

Оценка мотивации персонала

| Оценка | Наименование пункта | Наименование пункта | Оценка |

| Лидерство | Не точное исполнение | 1,22727 | |

| 13,5 | Эгоцентризм | Эгоизм | 1,28571 |

| Поощрение подарки бонусы | Штрафы записи выговоры | 1,35 | |

| 6,75 | Спортивный интерес к проекту | Карьера ориентированность | 1,42105 |

| 5,4 | Выполнение порученной задачи несмотря на отсутствие необходимых средств | Отказ выполнять задачу при недостатке необходимых средств | 1,5 |

| 4,5 | Бережливость | Расточительность | 1,58824 |

| 3,85 | Внутренняя мотивация | Лень | 1,6875 |

| 3,375 | Готовность оказать помощь | Зависть | 1,8 |

| Пунктуальность | Неточность во времени | 1,92857 | |

| 2,7 | Технический педантизм | Не следование технической дисциплины техническому регламенту | 2,07692 |

| 2,45 | Качественное управление менеджментом | Самостоятельное развитие проекта | 2,25 |

особенности поведения россиян: неточность во времени; не следование технологической дисциплине, технологическому регламенту; выполнение порученной задачи, несмотря на отсутствие всех необходимых средств; спортивный интерес к проекту; лень; расточительность;

особенности общения: полярность от доброжелательности, открытости, готовности оказать помощь, увлеченности процессом общения до недоброжелательности, суровости, закрытости, завистливости.

Особенности мотивации: лидерство; эгоцентризм; внутренняя мотивация; качественное управление менеджментом; эгоизм; карьера ориентированность; самостоятельное развитие проекта.

Анализируя поведенческие особенности, в целом можно отметить, что россиянам свойственно: неорганизованная спонтанность, импульсивность, другими словами, реализация активности протекает «поверх» известных «организованных» «каналов», призванных ее принять и направить.

При рассмотрении специфики российского общения ярко выделяются

две характеристики:

1) Неприветливость и даже внешняя агрессивность при первом впечатлении;

2) Отзывчивость, открытость, «душевность» и доброжелательность в процессе общения.

Данный факт «не понимается» представителями других культур. Примем «противоречивость» в общении и «неорганизованную спонтанность» поведения как исходные точки анализа «российского характера». Хотя общение и поведение являются психологическими феноменами, но, на наш взгляд, это - внешняя, представительная сторона целостного характера, понять который можно только в результате многостороннего социологического анализа, исходя из парадигмы системного подхода, рассматривая эти феномены в комплексе как типичный способ взаимодействия.

Рисунок 19 - Взаимодействие организации и мотивации ресурсов.

Также выделяется коллективизм. Стереотипное массовое действие только тогда приобретает характер социального, когда стереотип поведения индивидов становится основой их взаимодействия и «поведение индивидов соотносится по своему смыслу друг с другом», (рис 19)

Таким образом, западные и российские индивиды руководствуются различными принципами интеракции:

1) для западного человека значимым является принцип «следуй общепринятым нормам и контролируй себя, исходя из них»;

2) для россиянина значимо «чувство стыда и согласие с людьми», вытекающее из принципа «будь как все».

На Западе богатство - предпосылка статуса, в России, чаще всего, богатство - следствие статуса. Успех индивида на Западе строится на частной инициативе, характеризуемой тремя составляющими: методично следовать писаным нормам (правовым, моральным, техническим и т.п.),

1) быть предприимчивым там, где «не запрещено»,

2) рекламировать себя, выделяться, выглядеть оригинальным, демонстрировать свою индивидуальность.

Таким образом, собственно правовая регламентация предполагает две основные позиции относительно поведения и взаимодействия государственных служащих:

1) подчинение должностному регламенту и служебной субординации;

2) адекватное реагирование на мотивационные стимулы, принятые в госслужбе.

В целом, такие формы социального действия, как поведение и взаимодействие индивидов, право

регулирует лишь от части. В полной мере регламентируется мотивация поведения государственного служащего, поэтому правовая регуляция дополняется этической, что также отмечено в Концепции.

Исходя из вышеизложенного, отметим основные требования профессии к поведению служащего:

1) рациональное планирование деятельности и неукоснительное следование технологической дисциплине, регламентирующим нормам.

2) мотивация на выполнение служебного долга;

3) субординация служебных отношений, предполагающая реализацию иерархической формы взаимодействия.

Таблица 3.8

Метод Саати выбор коэффициентов выборки показателей

| Стоимость | Коэффициент цены | частота | риск | доступность | надежность | |

| Спот | 0,68245968 | 0,157849 | 0,185928 | 0,02723449 | 0,31162542 | |

| Фьючерс | 0,09576613 | 0,02215 | 0,02609 | 0,00382168 | 0,04372882 | |

| Опцион | 0,10584677 | 0,024482 | 0,00667 | 0,00422396 | 0,04833186 | |

| Дериватов | 0,11592742 | 0,026813 | 0,007305 | 0,00462624 | 0,05293489 |

Оценка доступности и конкурентного преимущества. Теперь нужно получить оценки каждой альтернативы по каждому критерию. Если существуют объективные оценки, то они просто выписываются и нормируются таким образом, чтобы их сумма была равна единице. Например, если бы нас интересовал критерий "максимальный риск" и имелись бы соответствующие данные по каждому контракту, то нужно было бы составить Таблица Метод Саати выбор коэффициентов выборки показателей.

Лицо, принимающее решение (ЛПР), просят попарно сравнить альтернативы. Результат парных сравнений альтернатив для критерия "стиль" записывается в виде Таблица парных сравнений метода Саати

Таблица 3.9

Парные сравнения метода Саати

| Частота | Риск | Доступность | Надежность | Сумма | |

| Частота | 0,5 | 0,111111111 | 8,611111111 | ||

| Риск | 0,142857143 | 10,14285714 | |||

| Доступность | 0,142857 | 0,142857 | 0,2 | 1,485714286 | |

| Надежность | |||||

| 12,14286 | 3,642857 | 1,453968254 | 37,23 |

Эта таблица 3.8 есть не что иное, как таблица результатов парных сравнений (см. раздел "Некритериальное структурирование множества альтернатив").

Как и прежде, утверждение типа "надежность в 2 раза важнее стиля" записывается в виде дроби 2/1.

Таблица 3.9

Некритериальное структурирование множества альтернатив

| Частота | Риск | Доступность | Надежность | ||

| Частота | 0,02686 | 0,01343 | 0,18802041 | 0,002984451 | 0,231294953 |

| Риск | 0,05372 | 0,02686 | 0,18802041 | 0,003837151 | 0,272437742 |

| Доступность | 0,003837 | 0,003837 | 0,02686006 | 0,005372012 | 0,039906374 |

| Надежность | 0,241741 | 0,05372 | 0,1343003 | 0,026860059 | 0,456621005 |

| 0,326158 | 0,097847 | 0,53720118 | 0,039053673 | 1,000 |

Применяя к этой таблице описанную выше процедуру, получим вес критериев:

w1 = 0,2312 (частота), w2 = 0,2724 (риск), w3 = 0,0399 (доступность). W4 = 0,456621(надежность)

Таким образом, мы можем получить как веса критериев, так и оценки альтернатив по критериям:

1) Частота

2) Риск

3) Доступность

4) Надежность

Благодаря процедуре сати мы разработали и увидели интерес к нашему проекту так как проект мы взяли с одинаковыми параметрами такие как волатильность, ликвидность, фундаментальными показателями мы можем заметить, что по ценовой политике основным фактором состоит из стоимости товара что и помогла нам не отходить от лидера проекта и его объема.

Основными факторами на который мы рассматривали нашего проект состоит из дальнейшего улучшения в качестве основных проектов это частота использования так как основная привязка нашего проекта состоит из синтетического слияния подобного актива низкой стоимость что и получили снижение стоимость волатильности и цены самого проекта и увеличили временной риск сократив при этом ценовой риск получив очень даже ликвидный и доступный проект для работы на финансовом рынке.

Рисунок 20 - Оценка показателей взаимодействия конкурентного

преимущества с помощью модели Саати.

Увеличив скорость и ликвидность нашего проекта, мы получим основные характеристики его это интегральную стоимость риска и доходность от первообразной и увеличив как количество проектов в зависимости от риска и стоимости его обслуживания для конечного потребителя. Конечно с параметрами надежности мы будем разбираться в управлении риска. (рис 20)

Управление сроками проекта.

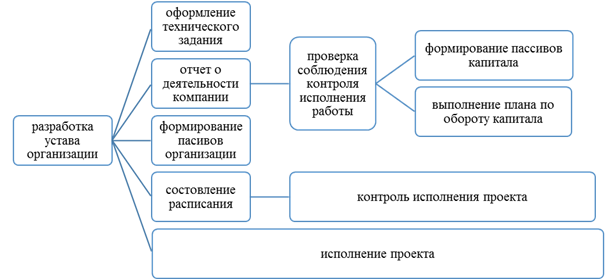

В разработанной диаграммы предшествования основными аспектами торможения сроков составляет [оформление технического задания] è{оформление сайта} затрагивая два основных разных отдела начиная от отдела управления и мониторинга заканчивая отделом технического исполнения. Данный блок А имеет особое внимание для видоизменения и для формирования основы полагающего процесса взаимосвязи отделов так как необходимо как контролировать и вида изменять функцию с временным лагом на неопределенный срок после исполнения разработки программного сайта.

Рисунок 21 - Метод диаграмм предшествования.

Таблица 3.10

Модель декомпозиции сроков

| P | M | Р+4*M+O | (Р+4*M+O)/ 2 | (P-O) /6 | ((P-0)/6)^2 | ||

| Поиск первоначальной заинтересованной стороны | 1,16666 | 0,5 | 0,25 | ||||

| Подписание контракта | 20,3333 | ||||||

| Аренда помещения | 0,333 | 0,11111 | |||||

| Закупка оборудования | 0,333 | 0,11111 | |||||

| Формирование капитала | 11,16666 | 1,833 | 3,36111 | ||||

| Установка программного обеспечения | 3,16666 | 0,5 | 0,25 | ||||

| Разработка устава организации | 3,333 | 11,1111 | |||||

| Сумма | 41,5 | 6,833 | 15,1944 | ||||

| Таблица модель А | |||||||

| Разработка устава организации | 3,3333 | 11,1111 |

Продолжение таблицы 3.10

| Найм технического персонала | 4,5 | 1,5 | 2,25 | ||||

| Размещение рекламы | 3,333333 | 0,6666 | 0,44444 | ||||

| Разработка программного обеспечения | 3,3333 | 11,1111 | |||||

| Оформление сайта | 3,333333 | 0,6666 | 0,44444 | ||||

| Выплата оставшейся части заработной платы | 3,166667 | 0,5 | 0,25 | ||||

| Модерация сайта | 3,3333 | 11,1111 | |||||

| Исполнение проекта | 52,83333 | 8,8333 | 78,0278 | ||||

| Сумма | 9,3333 | 25,1667 | |||||

| Таблица модель Б | |||||||

| исполнение проекта | 52,83333 | 8,8333 | 78,0278 | ||||

| расчет заработной платы | 0,3333 | 0,11111 | |||||

| контроль и архивация документации | 0,3333 | 0,11111 | |||||

| выплата аванса | 0,3333 | 0,11111 | |||||

| публикация отчета деятельности организации | 0,3333 | 0,11111 | |||||

| выплата заработной платы | 0,33333 | 0,11111 | |||||

| Сумма | 57,83333 | 9,5 | 78,25 |

Также особо необходимо уделить внимание блоку Б так как [отчет о деятельности компании] является основным звеном отслеживающий взаимодействия с тремя отделами исходя из отдела управления и мониторинга принимающий документы от отдела по работе с клиентами и передающий в отдел технического исполнения. Углубимся в сроки с помощью инновационной модели PERT.Благодаря которой найдем основные и целесообразные сроки как реализации проекта, так и ввод его в рынок на продажу к конечному потребителю. (рис 21)

Из Таблицы модель декомпозиции сроков прекрасно видно, что сумма длительности операции критического пути равна 41 день, а стандартное отклонение равно 6,8 дней, то проект завершиться в сроки 34-48 дней с вероятностью 68,26% а сроки 26-56 с вероятностью 95,46% модель А (рис 22).

Рисунок 22 - Модель А.

Рисунок 23 - Модель Б.

Рисунок 24 - Модель В.

Из Таблицы модель декомпозиции сроков видно, что сумма длительности операции критического пути равна 56 день, а стандартн

Последнее изменение этой страницы: 2016-08-11

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...