Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

РАСЧЕТА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ ЗАТРАТ

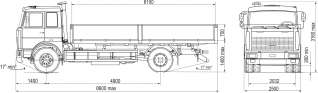

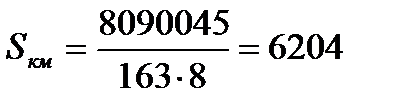

На автотранспортном предприятии «Альфа» имеются 8 автомобилей МАЗ-5336А3-320. Общий пробег каждого автомобиля за смену равен163 км, в том числе с грузом 80 км. Каждый автомобиль перевозит 16,4т груза. По штатному расписанию на предприятии числится 8 водителей и 2 ремонтных рабочих. Средний расход топлива равен 24.3 л/100 км. Нормативный пробег до капитального ремонта – 600 000 км. Стоимость автомобиля 270000000 руб.

Таблица 1- Технические характеристики МАЗ-5336А3-320:

|

|

| Параметр | Показатель |

| Колесная формула | 4х2 |

| Допустимая полная масса автопоезда | |

| Допустимая полная масса автомобиля, кг | |

| Допустимая нагрузка на переднюю ось,кг | |

| Допустимая нагрузка на заднюю ось, кг | |

| Масса снаряженного автомобиля, кг | |

| Допустимая грузоподъемность, кг | |

| Площадь платформы м2 | 14.35 |

| Двигатель | ЯМЗ-6562.10 (Е-3) |

| Мощность двигателя. кВт (л.с.) | 184(250) |

| Коробка передач | ЯМЗ-2381 |

| Число передач КП | |

| Передаточное число ведущих мостов | 5.49 |

| Подвеска | Рессорная |

| Максимальная скорость, км/ч | |

| Топливный бак, л | |

| Размер шин | 11,00R20 |

| Тип кабины | Большая |

| Производитель двигателя | ЯМЗ (рос.) |

| Производитель коробки передач | ЯМЗ (рос.) |

| Экологическая безопасность | Евро-3 |

| Внутренние размеры платформы, мм, длина/ ширина/ высота - 6080х2380х700.Платформа без тента с откидными боковыми и задними бортами. |

1. Статья «Заработная плата персонала по организации и осуществлению перевозок». Для целей планирования заработная плата персонала (ЗП) по организации и осуществлению перевозок за один автомобиле-день работы определяется по формуле:

ЗП = ЗПВ+ЗПР+ЗПс , (2.1)

где ЗПВ - заработная плата водителей, руб.;

ЗПР - заработная плата ремонтных и вспомогательных рабочих, руб.;

ЗПс- заработная плата руководителей, специалистов и служащих, руб.

Заработная плата водителей рассчитывается по формуле:

(2.2)

(2.2)

где Тк - тарифный коэффициент водителя грузового автомобиля в зависимости от грузоподъемности. Принимается в соответствии с Рекомендациями по применению ETC работников РБ, утвержденными постановлением Министерства труда и социальной защиты населения от 20.09.2002.№123. Для нашего автомобиля коэффициент равен 2,36.

Т1 - тарифная ставка первого разряда действующая на данном предприятии;

Kзп - коэффициент, учитывающий премии за производственные результаты и специальные виды премий (за экономию материальных ресурсов и автомобильного топлива, увеличение пробега шин и др.), доплаты и надбавки к заработной плате водителей за интенсивность труда, за работу в вечернее и ночное время, с особыми условиями труда, на изношенном подвижном составе, за руководство бригадой (звеном), за классность за стаж работы, за выполнение особо важной работы и др. (на предприятии равен 2,35)

Др - среднемесячное количество рабочих дней, установленное постановлением Министерства труда и социальной защиты Республики Беларусь на текущий календарный год для организаций с соответствующим режимом рабочего времени, дней (равно 21,25).

Отсюда зарплата 8 водителей за 1 автомобиле-день работы равна:

руб.

руб.

Заработная плата ремонтных и вспомогательных рабочих рассчитывается по формуле:

(2.3)

(2.3)

где Nзп - норма затрат на заработную плату ремонтных и вспомогательных рабочих на 1000 км пробега, руб. Определяется в соответствии с Нормами затрат на техническое обслуживание и ремонт подвижного состава автомобильного транспорта РБ, утвержденными постановлением Министерства транспорта и коммуникаций от 01.11.2002 № 35 (НРПА, 2002г., № 139); Для автомобиля МАЗ-5336А3-320 с пробегом 100 000 км норма равна 186,5.

Кк - корректирующий коэффициент к Нормам в зависимости от типа подвижного состава. Для автобусов, легковых и грузовых бортовых автомобилей принимается равным 1.

РНрв- расчетная среднемесячная норма рабочего времени, установленная постановлением Министерства труда и социальной защиты Республики Беларусь на текущий календарный год для организаций с соответствующим режимом рабочего времени, ч (169,3 ч.);

Отсюда, заработная плата 2 ремонтных рабочих будет равна:

руб.

руб.

Заработная плата руководителей, специалистов и служащих рассчитывается по формуле:

ЗПС = ЗПВ Кс (2.4)

где Кс - коэффициент заработной платы руководителей, специалистов и служащих, приходящийся на 1 рубль заработной платы водителей. Определяется прямым счетом, если организация занимается только перевозкой, т.е. отношением заработной платы руководителей, специалистов и служащих к заработной плате водителей за период, предшествующий расчетному (принимается равным 0,68).

ЗПс=  ·0,68=214386,18 руб.

·0,68=214386,18 руб.

По формуле (2.1) рассчитаем заработную плату персонала (ЗП) по организации и осуществлению перевозок:

ЗП=  +

+  +214386,18 =583887,01руб.;

+214386,18 =583887,01руб.;

2. Статья «Отчисления в бюджет от средств на оплату труда». Отчисления от средств на оплату труда производятся по нормам, установленным законодательными актами, и определяются по формуле:

Осс =ЗП  , (2.5)

, (2.5)

где X - сумма нормативов отчислений в бюджет от средств на оплату труда, %. По законодательству нашей страны из средств на оплату труда высчитывается 34 % в ФСЗН и 1% на другие налоги и отчисления из средств на оплату труда. Следовательно, сумма налогов и отчислений от средств на оплату труда равна:

Осс=583887,01·(0,34+0,1)=204360,45 руб.

3.Статья «Топливо». Затраты на автомобильное топливо определяются исходя из расхода топлива в зависимости от пробега, выполненной транспортной работы, стоимости топлива и норм расхода топлива:

, (2.6)

, (2.6)

где RT - расход топлива на плановое задание, л;

ЦТ - цена 1л автомобильного топлива, руб. (в настоящее время – 6300 руб.).

Расход топлива на плановое задание рассчитывается исходя из линейных норм расхода топлива (бензин, дизельное топливо, сжатый и сжиженный газ) на 100 км (Nл) и дополнительного расхода на 100 тонно-километров (Np) или на каждую ездку с грузом (Nc)b соответствии с Нормами расхода топлива и смазочных материалов на автомобили и тракторную технику РБ. Расход топлива определяется:

- для грузовых автомобилей на сдельных условиях работы (кроме автосамосвалов):

, (2.7)

, (2.7)

где Nn — норма увеличения линейного расхода топлива на 1 тонну собственного веса прицепа (полуприцепа), л

Gn - собственный вес прицепа, т

Кm - коэффициент корректировки линейных норм расхода топлива в зависимости от дорожных и климатических условий, работы в различных режимах и т.п., в данном случае примем равным 1,075.

КГ - коэффициент, учитывающий внутригаражный расход топлива. КГ принимает значение 1,005.

Для автомобиля МАЗ-5336А3-320 Nл = 24.3 л на 100 км.; Nр = 1,3 л на 100 ткм. Также принимаем во внимание то, что автомобиль используется без прицепа (полуприцепа). Следовательно, расход топлива для восьми автомобилей МАЗ-5336А3-320 равен:

Рт = =  = 328 (л)

= 328 (л)

После этого определяем затраты на автомобильное топливо:

Sт=328∙6300=2066400 (руб.)

4. Статья «Смазочные и другие эксплуатационные материалы». Затраты на смазочные и другие эксплуатационные материалы определяются по формуле:

, (2.9)

, (2.9)

где Nсм - норма расхода смазочных и других эксплуатационных материалов на 1 рубль затрат на топливо, %. Определяется в соответствии с Нормами затрат. Для МАЗ-5336А3-320 с пробегом 100 000 км равна 4,65%.

руб.

руб.

5. Статья « Ремонт автомобильных шин».Затраты на восстановление и ремонт автомобильных шин определяются в зависимости от общего пробега автомобиля и норм износа, определенных в процентах от стоимости одного комплекта (покрышка, камера и ободная лента) на 1000 км пробега. Материальные затраты на ремонт и восстановление автомобильных шин (Sm) определяются по формуле:

, (2.10)

, (2.10)

где Цш- цена одной автомобильной шины, руб.( 800000 руб.)

пш - количество шин, установленных на автомобиле (прицепе, полуприцепе), ед.; (6 шин);

Nш - норма износа в процентах на 1000 км пробега к стоимости шины. Определяется в соответствии с Правилами эксплуатации автомобильных шин, утвержденными постановлением Министерства транспорта и коммуникаций РБ 21.12.2000 № 52 по формуле:

, (2.11)

, (2.11)

где L - эксплуатационная норма пробега шин, км. Принимается в соответствии с Правилами эксплуатации автомобильных шин (на автомобиле норма равна 77 000 км);

Кш - коэффициент, учитывающий условия эксплуатации подвижного состава, принимается в соответствии с Правилами эксплуатации автомобильных шин (в нашем случае равен 1).

;

;

После этого рассчитаем затраты на ремонт и восстановление шин:

руб.

руб.

6.Статья» Ремонт и техническое обслуживание подвижного состава». Материальные затраты на техническое обслуживание, текущий и капитальный ремонты автомобилей определяются по формуле:

, (2.12)

, (2.12)

где МЗ – нормы затрат на запасные части, узлы, агрегаты и эксплуатационные материалы для технического обслуживания и ремонта подвижного состава, руб. на 1000 км пробега. Определяется в соответствии с нормами затрат(65000 руб. для 2007 года);

ИЦ - индекс цен производителей промышленной продукции производственно-технического назначения (190% в 2011 году к 2007году)

руб.;

руб.;

7. Статья «Амортизация основных фондов». Амортизационные отчисления на полное восстановление основных фондов (Saм) определяются по формуле:

, (2.13)

, (2.13)

где Sа - амортизационные отчисления на полное восстановление подвижного состава (автомобилей, прицепов, полуприцепов), руб.;

Кпф - коэффициент, учитывающий сумму амортизации остальных производственных фондов, приходящийся на данный вид перевозок. Определяется аналогично коэффициенту заработной платы руководителей. В работе Кпф принимается равным 1,45;

Киа - коэффициент индексации амортизационных отчислений. Рассчитывается в соответствии с Положением о порядке индексации амортизационных отчислений по основным средствам в РБ, утвержденным Министерством экономики. Министерством финансов. Министерством статистики от 26.10.2000 г. №207/115/78 (НРПА. 2000г.. № 114. 8/4371 ).Киа= 166,5%.

При использовании полностью амортизированных автомобилей (прицепов) в себестоимость включается только амортизация прочих основных фондов, приходящихся на данный вид перевозок с учетом коэффициента индексации амортизационных отчислений.

Для грузовых автомобилей и автобусов, по которым амортизационные отчисления производятся в зависимости от пробега:

, (2.15)

, (2.15)

где Ва - балансовая стоимость автомобиля (прицепа, полуприцепа) с учетом переоценок, руб.;

Ка - коэффициент корректировки норм амортизации подвижного состава в зависимости от условий эксплуатации. Примем Ка = 1,2;

Nac' - норма амортизационных отчислений соответственно в процентах от стоимости автомобиля или в процентах от стоимости автомобиля на 1000 км пробега(в соответствии с едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР,утвержденными постановлением СМ СССР от 22 октября 1990 г. N 1072 принимается равной 0,37)

По формуле (2.15) определяем амортизационные отчисления на полное восстановление подвижного состава:

руб.

руб.

Рассчитаем амортизационные отчисления на полное восстановление основных фондов по формуле (2.13):

руб.;

руб.;

8.Встатье « Общехозяйственные (накладные) расходы»определяются расходы без учета налогов, включаемых в себестоимость, и фонда заработной платы административно-управленческого персонала при условии, что он включен в общий фонд оплаты труда. Общехозяйственные расходы в данном случае определяются в зависимости от заработной платы водителей:

, (2.18)

, (2.18)

где  - коэффициент, учитывающий общехозяйственные расходы, соответственно приходящиеся на 1 рубль заработной платы водителей. На данном предприятии принят в размере 0,8. Таким образом, накладные расходы равны:

- коэффициент, учитывающий общехозяйственные расходы, соответственно приходящиеся на 1 рубль заработной платы водителей. На данном предприятии принят в размере 0,8. Таким образом, накладные расходы равны:

Sн=  ∙0,8= 252219,03 руб.

∙0,8= 252219,03 руб.

9.Статья « Налоги и платежи, включаемые в себестоимость продукции» .Кроме перечисленных затрат, в себестоимость включаются также налоги и платежи (Nвс), предусмотренные действующим законодательством и рассчитанные в соответствии с Методическими указаниями по порядку исчисления и уплаты налогов, платежей, отчислений.

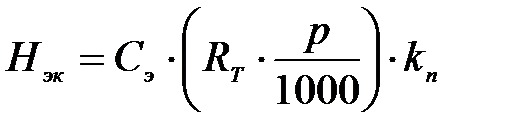

· Экологический налог (Нэк) определяется по формуле:

, (2.19)

, (2.19)

где Сэ – ставка экологического налога за 1 тонну сожженного топлива, равна 143 990 руб.;

RT – потребность предприятия в топливе, л;

р – усредненная плотность дизельного топлива для перевода литров в тонны (0,84);

кн – понижающий коэффициент для передвижных источников загрязнения. Установлен в зависимости от вида используемого моторного топлива и для дизельного топлива равен 0,8.

руб.;

руб.;

●Земельный налог (Нз) определяется следующим образом:

, (2.20)

, (2.20)

где Сз – % с кадастровой стоимости 1 м2 , уплачиваемый предприятием (1% для промышленной застройки: объекты транспорта, оптовой торговли и т. п.);

Sпр – площадь предприятия. Площадь предполагаемого предприятия соответствует нормативу площади на один списочный автомобиль(176 м2 ) и равна 1900м2.

Ц1м2 – кадастровая стоимость 1 м2 земли, на которой расположено предприятие (130 850 руб.).

руб.

руб.

· Отчисления в инновационный фонд (Оин) определяются следующим образом: организации, подчиненные Министерству транспорта и коммуникаций РБ, в части затрат, относящихся к перевозке грузов и пассажиров (кроме затрат на грузовых международных перевозках и субсидируемых видах пассажирских перевозок) производят отчисления в размере 0,25% от себестоимости продукции (работ, услуг).

, (2.21)

, (2.21)

где Стек – сумма всех текущих затрат исходя из предыдущих расчетов без учета налогов;

Син – ставка отчислений в инновационный фонд.

Стек=583887+204360+2066400+98154+81307+161044+1302696+3145034+

252219= 8028487 руб

руб.

руб.

Таким образом, общая сумма налогов (Н) составит:

Н=Нэк+Нз+Оин, (2.22)

Н=  +

+  +20071=61558

+20071=61558

Таблица 2 – Расходы предприятия

| Статья расходов | Значение |

| ФЗП всех работников за смену, руб. | |

| Отчисления в фонд на социальное страхование, руб. | |

| Затраты на топливо, руб. | |

| Затраты на смазочные и эксплуатационные материалы, руб. | |

| Затраты на восстановление износа и ремонт шин, руб. | |

| Затраты на ТО и ТР, руб. | |

| Амортизационные отчисления на ПС, руб. | |

| Амортизационные отчисления на основные фонды, руб. | |

| Общехозяйственные расходы, руб. | |

| Экологический налог | 31 738 |

| Земельный налог | 9 750 |

| Отчисления в инновационный фонд | |

| Общая сумма налогов | |

| ВСЕГО: |

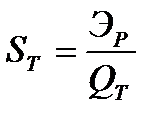

В результате производится расчет себестоимости 1 км, себестоимости

1 т, себестоимости перевозки 10 ткм груза:

, (2.24)

, (2.24)

руб.

руб.

, (2.25)

, (2.25)

руб.

руб.

, (2.26)

, (2.26)

руб.

руб.

Задача 14

Последнее изменение этой страницы: 2016-08-11

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...