Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Расчет затрат, включаемых в себестоимость транспортных услуг

Заработанная плата определяется в соответствии с действующим на предприятии положении об оплате труда, структурным и штатным расписанием.

Заработанная плата персонала рассчитывается по формуле:

ЗПобщ=ЗПрук+ЗПспец+ЗПвод+ЗПрем+ЗПвсп, где

ЗПрук - заработанная плата руководителей, руб;

ЗПспец – заработанная плата специалистов, руб;

ЗПвод – заработанная плата водителей, руб;

ЗПрем – заработанная плата ремонтных рабочих, руб;

ЗПвсп – заработанная плата вспомогательных рабочих, руб.

В состав заработанной платы включается выплаты по сдельным расценкам, тарифным ставкам и должностным окладам, доплаты и надбавки, а также резерв начислений к оплате трудовых отпусков. Компенсация за неиспользованный отпуск и другие виды заработанной платы.

Для целей планирования заработанная плата водителей определяется исходя из тарифной ставки первого разряда, действующей на предприятии, тарифного коэффициента водителей.

ЗП=  +

+  +1898725,4=583887010 руб.;

+1898725,4=583887010 руб.;

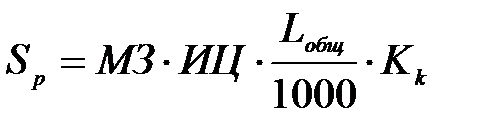

Расходы на ремонт и техническое обслуживание подвижного состава определяются по формуле:

,

,

где МЗ – нормы затрат на запасные части, узлы, агрегаты и эксплуатационные материалы для технического обслуживания и ремонта подвижного состава, руб. на 1000 км пробега. Определяется в соответствии с нормами затрат(65000 руб. для 2007 года);

ИЦ - индекс цен производителей промышленной продукции производственно-технического назначения (190% в 2011 году к 2007году)

руб.;

руб.;

Отчисления на социальные мероприятия подразделяются на отчисления на социальные страхования, отчисления в пенсионный фонд, отчисления в фонд занятости и вычисляются по формулам:

- на соц. страхование

Осс = ОТ * Ксс / 100,

где ОТ – расходы на оплату труда, руб.;

Ксс – коэффициент отчислений на соц.страхование.

Осс=583887,01·(0,34+0,1)=204360450 руб.

Расчет затрат на масла и смазочные материалы для автотранспорта рассчитывается как:

Sсм=ЗT*СМ/100, где

СМ – норма затрат на смазочные материалы, проценты;

ЗT - затраты на топливо, руб.

руб.

руб.

Расчет затрат на автомобильное топливо:

ЗT =ЦТ*РТ, где

ЦТ – цена одного литра топлива, руб.;

РТ–количество топлива в литрах.

В настоящее время нормирование расхода осуществляется в соответствии с линейными нормами расхода топлива, которые разрабатываются для каждой марки автомобиля и утверждаются приказами Министерством транспорта РБ.

Расход топлива на плановое задание рассчитывается исходя из линейных норм на 100 км пробега автомобиля и дополнительного расхода на 100 тонно-километров или каждую ездку с грузом на час работы специального оборудования.

Sт=328∙6300=62262200 (руб.)

Материальные затраты на ремонт и восстановление шин:

ЗШ=ЦШ*nш*Нш/100*Lобщ/1000, где

ЦШ – цена одной шины, руб.;

nш –количество шин, установленных на автомобилях, шт.;

Нш –норма износа, процент на 1000 км пробега к стоимости шины. Определяется по формуле:

Нш=1000/L*Kш*100, где

L – эксплуатационная норма пробега шин, км.;

Kш – коэффициент, учитывающий условия эксплуатации подвижного состава.

руб.

руб.

Накладные расходы определяются расходы без учета налогов, включаемых в себестоимость, и фонда заработной платы административно-управленческого персонала при условии, что он включен в общий фонд оплаты труда. Общехозяйственные расходы в данном случае определяются в зависимости от заработной платы водителей:

,

,

где  - коэффициент, учитывающий общехозяйственные расходы, соответственно приходящиеся на 1 рубль заработной платы водителей. На данном предприятии принят в размере 0,8. Таким образом, накладные расходы равны:

- коэффициент, учитывающий общехозяйственные расходы, соответственно приходящиеся на 1 рубль заработной платы водителей. На данном предприятии принят в размере 0,8. Таким образом, накладные расходы равны:

Sн=  ∙0,8= 91920400 руб.

∙0,8= 91920400 руб.

Расходы на налоги и платежи, включаемые в себестоимость продукции .

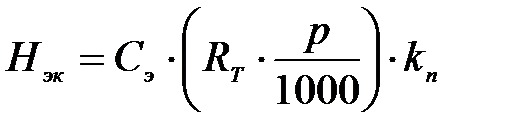

· Экологический налог (Нэк) определяется по формуле:

,

,

где Сэ – ставка экологического налога за 1 тонну сожженного топлива, равна 143 990 руб.;

RT – потребность предприятия в топливе, л;

р – усредненная плотность дизельного топлива для перевода литров в тонны (0,84);

кн – понижающий коэффициент для передвижных источников загрязнения. Установлен в зависимости от вида используемого моторного топлива и для дизельного топлива равен 0,8.

руб.;

руб.;

· Земельный налог (Нз) определяется следующим образом:

,

,

где Сз – % с кадастровой стоимости 1 м2 , уплачиваемый предприятием (1% для промышленной застройки: объекты транспорта, оптовой торговли и т. п.);

Sпр – площадь предприятия. Площадь предполагаемого предприятия соответствует нормативу площади на один списочный автомобиль(176 м2 ) и равна 1900м2.

Ц1м2 – кадастровая стоимость 1 м2 земли, на которой расположено предприятие (130 850 руб.).

руб.

руб.

· Отчисления в инновационный фонд (Оин) определяются следующим образом: организации, подчиненные Министерству транспорта и коммуникаций РБ, в части затрат, относящихся к перевозке грузов и пассажиров (кроме затрат на грузовых международных перевозках и субсидируемых видах пассажирских перевозок) производят отчисления в размере 0,25% от себестоимости продукции (работ, услуг).

,

,

где Стек – сумма всех текущих затрат исходя из предыдущих расчетов без учета налогов;

Син – ставка отчислений в инновационный фонд.

Стек=583887+204360+2066400+231540+81307+161044+1302696+3145034+

252219= 8028487 руб

руб.

руб.

Пример расчета себестоимости на АТП приведен в таблицах 2.1. – 2.3.:

Таблица 2.1. – Расчет заработанной платы

| Группы работающих | Списочное количество | Среднемесячная заработная плата, руб. | Годовой фонд заработной платы, тыс. руб. | Единый социальный налог, тыс. руб. | Годовой фонд с начислениями, тыс. руб. |

| Ремонтные рабочие | 1107042,5 | 3452471,3 | |||

| Подсобно-вспомогательные рабочие | 498469,4 | 1898725,4 | |||

| Специалисты и служащие | 1349462,4 | 480422,8 | 1829885,2 | ||

| Производственно-линейный персонал | 121378,4 | ||||

| Младший обслуживающий персонал | 175718,4 | 62548,2 | 238275,2 | ||

| Пожарно-сторожевая охрана | 82024,8 | 27370,2 | |||

| Всего: | 5693825,6 | 2299231,5 | 7985894,1 |

Таблица 2.2. - Статьи расходов.

| Статья расхода | Сумма, тыс. руб. | |

| А – административно-хозяйственные расходы. 1. Зарплата служащих. 2. Командировки, служебные разъезды, содержание легкового автомобильного транспорта. 3. Конторские, типографические, почтовые, телефонные расходы и интернет. 4. Прочие административно-хозяйственные расходы. Б – общие производственные расходы. 1. Зарплата производственно-линейного персонала. 2. Зарплата подсобно-вспомогательных рабочих. 3. Содержание пожарно-сторожевой охраны. 4. Расходы на освещение помещений и территории. 5. Расходы на отопление. 6. Содержание в чистоте зданий и территории. 7. Затраты на воду для мойки автобусов. 8. Затраты на воду для хозяйственно-бытовых и прочих нужд. 9. Расходы на охрану труда и технику безопасности. 10. Текущий ремонт и содержание оборудования. 11. Текущий ремонт зданий, сооружений, производственного инвентаря. 12. Износ и ремонт быстро изнашивающихся инструментов, приспособлений. 13. Расходы на вспомогательные материалы. | 2068151,8 34663,2 9380,8 39239,2 462290,4 1898725,4 104246,5 16673,8 71099,6 4232,8 113141,6 7836,4 478277,6 478277,8 298240,8 56256,2 | |

| 14. Расходы на топливо для технологических целей. 15. Расходы на электроэнергию для технологических целей. 16. Затраты на спецодежду. | 62262,2 254711,6 130158,6 | |

| 17. Расходы на содержание автомобилей, хозяйственное и техническое обслуживание. 18. Затраты на бланки эксплуатационной, технической и производственной документации. 19. Затраты на противопожарные мероприятия без учета зарплаты пожарных. 20. Расходы на изобретательство, техническое усовершенствование и рационализацию. 21. Амортизация основных средств. 22. Подготовка кадров. 23. Зарплата учеников водителей. 24. Учебные машины. 25. Прочие производственные расходы. В – сборы и отчисления. 1. Земельный налог. 2. Затраты на ТО и номерные знаки. 3. Отчисления в дорожный фонд (1%). 4. Прочие обязательные расходы. | 115772,8 9695,4 7064,2 2316,6 3712560,28 24252,8 41784,6 13785,2 2116,4 324409,8 2358127,2 91920,4 | |

| Всего накладные расходы. | 16065185,58 | |

Таблица 2.3. – Калькулирование себестоимости

| №, п./п. | Статьи расходов. | Суммы расходов, тыс. руб. | Структура расходов % к итогу. | |||

| Зарплата водителей с начислениями (единый социальный налог). | 2655867,8 | |||||

| Зарплата производственного персонала с начислениями. | 3452471,4 | |||||

| Автомобильное топливо. | 18104,5 | 0,3 | ||||

| Эксплуатационные материалы. | 4697,7 | 0,05 | ||||

| Техническое обслуживание, ремонт и диагностирование. | 54868,5 | 0,9 | ||||

| Износ и ремонт шин. | 6183,9 | 0,1 | ||||

| Амортизационные отчисления по автопарку. | 85926,1 | 1,4 | ||||

| Накладные расходы. | 15630,5 | 0,25 | ||||

| Всего. | 6293750,4 | |||||

Задача 15

Последнее изменение этой страницы: 2016-08-11

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...