Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Какое условие не выполняется, если коэффициент регрессии является незначимым (несущественным)?

· его значение признается отличным от нуля

9. Пусть t – рассчитанная для коэффициента регрессии статистика Стьюдента, а t крит - критическое значение этой статистики. Коэффициент регрессии считается статистически значимым, если выполняются следующие неравенства:

· t крит

· t > t крит

10. Для парной линейной регрессии y=a+bx+e проверка гипотезы о значимости коэффициента регрессии b равносильна проверкам гипотез о значимости:

· коэффициента детерминации

· линейной связи между x и y

Прошу прощения за не все решенные ответы.

1.Зависимость  от

от  , задаваемая функцией вида

, задаваемая функцией вида  (

(  ), является возрастающей функцией …

), является возрастающей функцией …

При 0<b<1

2. Функции Торнквиста относятся к классу _________ моделей.

Обратной

3. Зависимость объема производства от использования ресурса , задаваемая функцией вида ( ,  ) является …

) является …

Возрастающей функцией

Выпуклая вверх

4. При выборе спецификации нелинейная регрессия используется, если …

между экономическими показателями обнаруживается нелинейная зависимость

5. Нелинейную модель зависимостей экономических показателей нельзя привести к линейному виду, если …

нелинейная модель является внутренне нелинейной

6. Производственная функция Кобба-Дугласа относится к классу _________ моделей.

степенных

7. Зависимости от , задаваемая функцией вида ( ), является выпуклой вниз функцией …

При b<0

При 0<b<1

8. Зависимость спроса на товары первой необходимости от дохода (функция Торнквиста,

) характеризуется обратной эконометрической моделью с начальным уровнем

) характеризуется обратной эконометрической моделью с начальным уровнем  вида …

вида …

9.

10. Зависимость спроса на благо от его цены , задаваемая функцией вида ( ,  ) является …

) является …

Убывающая функция

Выпуклая вниз

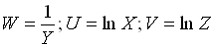

| 1Вопрос: | Все нижеприведенные нелинейные модели можно свести к модели множественной линейной регрессии W = b0 + b1·U + b2·V. Установите соответствие между видом нелинейной модели и соотношениями между исходными переменными Y, X, Z и новыми переменными W, U, V линеаризованной модели. | ||||||||||||||||||||

| Соотнесите: |

| ||||||||||||||||||||

| 2Вопрос: | Включение случайного отклонения мультипликативным способом позволяет линеаризовать регрессионную модель вида ... | ||||||||||||||||||||

| Укажите ответ: |

| ||||||||||||||||||||

| Вопрос: | 3Установите соответствие между видом модели и ее характеристиками. | ||||||||||||||||||||

| Соотнесите: |

| ||||||||||||||||||||

| Вопрос: | 4Эконометрической моделью, приводимой к линейной регрессионной модели при логарифмировании и соответствующей подстановке, является ... | ||||||||||||||||||||

| Укажите ответ: |

| ||||||||||||||||||||

| Вопрос: | 5Эконометрическую модель, линейную по параметрам и нелинейную по переменным с аддитивным включением случайного возмущения ... | ||||||||||||||||||||

| Укажите ответ: | всегда можно свести к классической регрессионной модели с помощью соответствующей подстановки | ||||||||||||||||||||

| 6Вопрос: | Эконометрическая модель  является... является...

| ||||||||||||||||||||

| Укажите ответ: | нелинейной по параметрам и нелинейной по переменным | ||||||||||||||||||||

| 7Вопрос: | Замена  ; ;  подходит для уравнения … подходит для уравнения …

| ||||||||||||||||||||

| Укажите ответ: |

| ||||||||||||||||||||

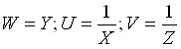

| 8Вопрос: | Все нижеприведенные нелинейные модели можно свести к модели множественной линейной регрессии W = b0 + b1·U + b2·V. Установите соответствие между видом нелинейной модели и соотношениями между исходными переменными Y, X, Z и новыми переменными W, U, V линеаризованной модели. | ||||||||||||||||||||

| Соотнесите: |

| ||||||||||||||||||||

| Вопрос: | 9Все нижеприведенные нелинейные модели можно свести к модели множественной линейной регрессии W = b0 + b1·U + b2·V. Установите соответствие между видом нелинейной модели и соотношениями между исходными параметрами a, b, c и параметрами b0 , b1, b2 линеаризованной модели. | ||||||||||||||||||||

| Соотнесите: |

| ||||||||||||||||||||

| Вопрос: | 10Все нижеприведенные нелинейные модели можно свести к модели множественной линейной регрессии W = b0 + b1·U + b2·V. Установите соответствие между видом нелинейной модели и соотношениями между исходными параметрами a, b, c и параметрами b0 , b1, b2 линеаризованной модели. | ||||||||||||||||||||

| Соотнесите: |

|

16 тест

1) Гипотеза о значимости в целом уравнения нелинейной регрессии проверяется с помощью критерия…

Фишера

2)

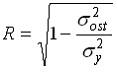

3) Индекс корреляции для нелинейных форм связи находят по формуле …

4) Нелинейная связь между рассматриваемыми признаками тем теснее, чем значение индекса корреляции ближе к …

5) Значение индекса корреляции находится в пределах …

6) Квадрат индекса корреляции для нелинейных форм называется …

индексом детерминации

7) Коэффициент детерминации для нелинейной модели часто называют…

индексом детерминации

8) Выражение  позволяет вычислить значение …

позволяет вычислить значение …

коэффициента эластичности

9) Значение индекса детерминации, рассчитанное для нелинейного уравнения регрессии характеризует долю дисперсии результативного признака, _____, в общей дисперсии результативного признака.

объясненную нелинейной регрессией

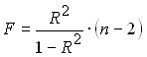

10) Для степенной функции  формула для определения

формула для определения  –критерия

–критерия  примет вид …

примет вид …

17 вариант(Временные ряды данных: характеристики и общие понятия.)

1.Временным рядом является совокупность значений …

последовательных моментов (периодов) времени и соответствующих им значений экономического показателя; экономического показателя для однотипных объектов на определенный момент времени

2.Временной ряд содержит сезонную компоненту, если на его уровни оказывают влияние факторы только _____ характера

Сезонного

3. Временной ряд характеризует …данные, описывающие один объект за ряд последовательных моментов (периодов) времени

4. Временным рядом является …

значения временных характеристик и соответствующие им значения экономического показателя; совокупность значений экономического показателя за несколько последовательных моментов (периодов времени)

5. Факторы, формирующие общую (в длительной перспективе) тенденцию в изменении анализируемого признака, называются …

Долговременными

6. Если временной ряд представлен в виде произведения соответствующих компонент, то полученная модель носит название …мультипликативной

7. Факторы, описывающие сезонную компоненту временного ряда, могут характеризоваться _____ воздействием на экономический показатель.

сезонным; периодическим

8. Среди факторов, оказывающих влияние на уровень временного ряда можно назвать …сезонные колебания и тенденцию; тенденцию и случайные факторы

9. Модели, построенные на основе данных, характеризующих поведение исследуемого объекта за ряд последовательных моментов времени, называются…моделями временных рядов

10. Уровнем временного ряда является значение …

экономического показателя в данный момент (период времени); заданного момента (периода) времени и соответствующее ему значение экономического показателя

Значение коэффициента автокорреляции второго порядка характеризует связь между …

двумя временными рядами

исходными уровнями и уровнями второго временного ряда

исходными уровнями и уровнями этого же ряда, сдвинутыми на 2 момента времени

исходными уровнями и уровнями другого ряда, сдвинутыми на 2 момента времени

При выявлении структуры временного ряда проводят анализ …

существенности параметров

графика зависимости значений уровня ряда от времени

автокорреляционной функции

матрицы парных коэффициентов линейной корреляции

Для обнаружения автокорреляции первого порядка используется критерий …

Чоу

Дарбина-Уотсона

Фишера

Стьюдента

С помощью автокорреляционной функции и коррелограммы можно выявить …

величину коэффициента детерминации

структуру временного ряда

тип регрессионной зависимости

оптимальную величину лага

Данная коррелограмма  соответствует процессу ...

соответствует процессу ...

белого шума

авторегресси первого порядка AR(1)

скользящего среднего первого порядка МА(1)

смешанного процесса аворегрессии и скользящего среднего ARMA(1,1)

Коррелограммой временного ряда  называют график …

называют график …

зависимости уровней ряда переменной от времени t

значений автокорреляционной функции данного ряда

трендовой компоненты временного ряда

график сезонной составляющей временного ряда

На основе анализа временного ряда построена следующая таблица  Период сезонных колебаний равен

Период сезонных колебаний равен

8

9

2

4

Коэффициент автокорреляции уровней временного ряда характеризует …

качество построенной модели временного ряда

значение коэффициента корреляции между двумя рядами, первый из которых является исходным, а второй получен путем сдвига исходного ряда на заданное число уровней

тесноту линейной связи между уровнями исходного временного ряда и уровнями этого же ряда, сдвинутыми на несколько моментов (периодов)

тесноту связи между уровнями временного ряда и значениями моментов (периодов) времени

Высокое значение коэффициента автокорреляции порядка  для уровней временного ряда свидетельствует о том, что исследуемый ряд содержит (помимо тенденции) …

для уровней временного ряда свидетельствует о том, что исследуемый ряд содержит (помимо тенденции) …

разладочную случайную компоненту

ярко выраженный тренд

только случайную компоненту

колебания с периодом

1.Пусть  – значения временного ряда с квартальными наблюдениями,

– значения временного ряда с квартальными наблюдениями,  – аддитивная сезонная компонента, причем для первого квартала года

– аддитивная сезонная компонента, причем для первого квартала года  , для второго квартала года

, для второго квартала года  , для третьего квартала года

, для третьего квартала года  . Определите оценку сезонной компоненты для четвертого квартала года

. Определите оценку сезонной компоненты для четвертого квартала года

2.Методами аналитического выравнивания уровней временного ряда могут служить:

- метод скользящей средней

- построение уравнения регрессии, характеризующего зависимость уровней ряда от времени

3.Факторами, оказывающими влияние на уровень временного ряда являются факторы …

- формирующие тенденцию и сезонные колебания

- формирующие сезонные колебания и случайные воздействия

4. Для аддитивной модели временного ряда: Yt – уровень временного ряда, T – тренд, S – сезонные колебания, E – случайная величина. Тогда для модели справедливо выражение …

T = Yt – (S + E)

T + E = Yt – S

5. Пусть – значения временного ряда с квартальными наблюдениями, –мультипликативная сезонная компонента, причем для первого квартала года  , для второго квартала года

, для второго квартала года  , для четвертого квартала года

, для четвертого квартала года  . Определите оценку сезонной компоненты для третьего квартала года

. Определите оценку сезонной компоненты для третьего квартала года

6. Пусть уровень временного ряда Yt формируется под влияние каких– либо из компонент: тренд (T), сезонные колебания (S) и случайные факторы (Е). Тогда аддитивная модель временного ряда может быть представлена в виде …

Y t = Т + S + E

Y t = T + E

7. Пусть – значения временного ряда с квартальными наблюдениями, –мультипликативная сезонная компонента, причем для первого квартала года  , для третьего квартала года

, для третьего квартала года  , для четвертого квартала года

, для четвертого квартала года  . Определите оценку сезонной компоненты для второго квартала года

. Определите оценку сезонной компоненты для второго квартала года

8. Пусть – значения временного ряда с квартальными наблюдениями, – аддитивная сезонная компонента, причем для второго квартала года  , для третьего квартала года

, для третьего квартала года  , для четвертого квартала года

, для четвертого квартала года  . Определите оценку сезонной компоненты для первого квартала года

. Определите оценку сезонной компоненты для первого квартала года

9.Пусть – значения временного ряда с квартальными наблюдениями, – мультипликативная сезонная компонента, причем для первого квартала года  , для второго квартала года

, для второго квартала года  , для четвертого квартала года . Определите оценку сезонной компоненты для третьего квартала года

, для четвертого квартала года . Определите оценку сезонной компоненты для третьего квартала года

10. Аддитивная модель временных рядов не применяется в случаях:

- когда амплитуда сезонных (циклических) колебаний уменьшается

- когда амплитуда сезонных (циклических) колебаний увеличивается

20 вариант

1. На рисунке  представлена реализация стационарного процесса. представлена реализация стационарного процесса.

| ||||||||

2. В эконометрической практике стационарность временного ряда означает отсутствие тренда.

8. Стационарность временного ряда означает наличие | + |

. Известно,

. Известно,  . Временной ряд является нестационарным.

. Временной ряд является нестационарным.

представлена реализация не стационарным по МО и

представлена реализация не стационарным по МО и

стационарного стохастического процесса.

9. На рисунке  представлена реализация процесса, нестационарного по математическому ожиданию и периодически нестационарного по дисперсии

представлена реализация процесса, нестационарного по математическому ожиданию и периодически нестационарного по дисперсии

10. Белым шумом" называется чисто случайный процесс

В поведенческих уравнениях структурной формы системы взаимосвязанных уравнений параметры неизвестны и подлежат оценке

| Укажите преимущества использования системы эконометрических уравнений перед изолированными уравнениями регрессии: система уравнений моделирует реальную взаимосвязь на более высоком уровне, чем изолированное уравнение регрессии учитывается взаимозависимость переменных |

Система эконометрических уравнений включает в себя следующие переменные:

предопределенные

зависимые

| Укажите преимущества использования системы эконометрических уравнений перед изолированными уравнениями регрессии: учитывается факт, что изменение одной переменной, как правило, не может происходить при абсолютной неизменности других экономическая система моделируется не одним, а несколькими уравнениями | |

Модель спроса-предложения блага на конкурентном рынке имеет вид :   - величина спроса, - величина спроса,  - величина предложения, - величина предложения,  - рыночная цена блага (зависит от равновесного состояния величины спроса и величины предложения и определяется внутри системы при балансе спроса и предложения). Верным является утверждение …

все входящие в модель переменные – эндогенные - рыночная цена блага (зависит от равновесного состояния величины спроса и величины предложения и определяется внутри системы при балансе спроса и предложения). Верным является утверждение …

все входящие в модель переменные – эндогенные

|

Укажите справедливые утверждения по поводу системы эконометрических уравнений:

включает множество эндогенных и множество экзогенных переменных

система уравнений, каждое из которых может содержать эндогенные переменные других уравнений

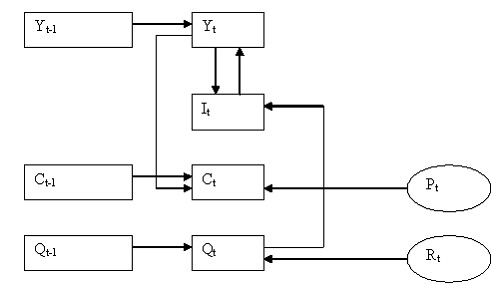

Граф взаимосвязи различных переменных в системе эконометрических уравнений имеет вид: Лаговые переменные Эндогенные переменные Экзогенные переменные  Тогда соответствующая система эконометрических уравнений запишется …

Тогда соответствующая система эконометрических уравнений запишется …

Система одновременных уравнений — это система, в которой

одни и те же эндогенные переменные  входят в левую часть одних уравнений и в правую часть других уравнений

входят в левую часть одних уравнений и в правую часть других уравнений

В систему одновременных уравнений входят регрессионные уравнения, содержащие случайную составляющую и параметры, которые требуется оценить. В качестве независимых переменных эти уравнения могут включать не только факторные, но и результативные признаки из других уравнений системы. Эти регрессионные уравнения называются

поведенческими

Последнее изменение этой страницы: 2016-08-11

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...