Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

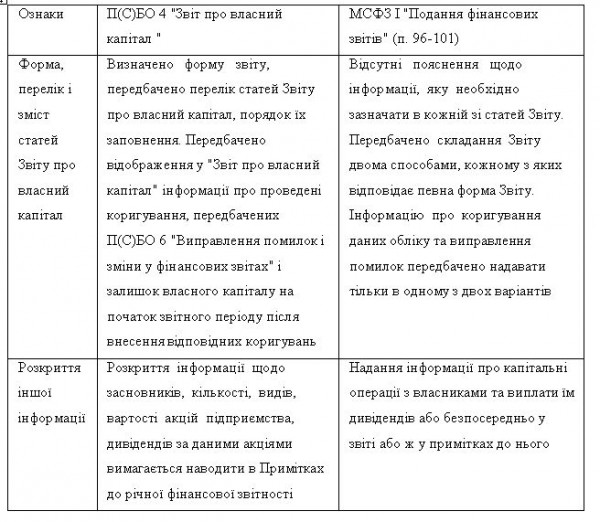

Порядок складання Звіту про власний капітал.

Звіт про власний капітал містить інформацію про складові власного капіталу і види (причини) змін (збільшення, зменшення) капіталу. Вказівки щодо форми, рекомендації зі складання та подання даного Звіту містяться в П(С)Б05 "Звіт про власний капітал". За відсутності різниці в назві та вимогах щодо заповнення та подання Звіту, що розглядається, між П(С)БО та МСФЗ (табл.), еквівалентом Звіту про власний капітал можна було б вважати окремий компонент фінансової звітності (за МСФЗ 1 "Подання фінансових звітів") "Звіт про зміни у власному капіталі"

27. Порядок складання Звіту про фінансові результати ( Звіту про сукупний дохід). Звіт про фінансові результати (звіт про сукупний дохід) є складовою частиною квартальної і річної фінансової звітності підприємств. Визначення звіту про фінансові результати (звіту про сукупний дохід) та вимоги до нього як елементу фінансової звітності наведено в Національному П(С)БО 1 "Загальні вимоги до фінансової звітності". Звіт про фінансові результати (звіт про сукупний дохід) — звіт про доходи, витрати, фінансові результати та сукупний дохід. Тобто, у звіті про фінансові результати (звіті про сукупний дохід) розкривається інформація про доходи, витрати, прибутки і збитки, інший сукупний дохід та сукупний дохід підприємства за звітний період. Метою складання звіту про фінансові результати (звіту про сукупний дохід) є надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки і збитки та сукупний дохід підприємства за звітний період для прийняття управлінських рішень. Форму звіту про фінансові результати (звіту про сукупний дохід), зміст його статей та порядок складання визначено Національним П(С)БО 1 "Загальні вимоги до фінансової звітності" від 07.02.2013 р. № 73 та наказом Міністерства фінансів України "Про затвердження Методичних рекомендацій щодо заповнення форм фінансової звітності" від 28.03.2013 р. № 433. Звіт про фінансові результати (звіт про сукупний дохід) складається за формою № 2 (код за ДКУД 1801003) підприємствами, організаціями та іншими юридичними особами усіх форм власності (крім банків і бюджетних установ та підприємств, які відповідно до законодавства застосовують міжнародні стандарти фінансової звітності. Спрощені формати звіту про фінансові результати, зміст їх статей та порядок складання суб'єктами малого підприємництва визначається П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва" від 25.02.2000 р. № 39, а саме звіт про фінансові результати (ф. № 2-м) та звіт про фінансові результати (ф. № 2-мс). Формування фінансових результатів у звіті про фінансові результати (звіті про сукупний дохід) підпорядковане видам діяльності підприємства. Діяльність підприємства поділяється на звичайну, яка включає операційну (основну та іншу), фінансову та інвестиційну. Крім цього, до звіту про фінансові результати (звіту про сукупний дохід) включаються результати від припиненої діяльності, тобто відображаються відповідно прибуток або збиток від припиненої діяльності після оподаткування та/або прибуток або збиток від переоцінки необоротних активів та груп вибуття, що утворюють припинену діяльність і оцінюються за чистою вартістю реалізації. До категорій цього звіту відносяться такі терміни: витрати, доходи, сукупний дохід, інший сукупний дохід, збитки, прибуток. Витрати (В) -зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками) за звітний період. Приклад 1. Підприємство списало собівартість реалізованої продукції на суму 24000 грн. • Запис на рахунках бухгалтерського обліку буде мати наступний вигляд: Д 901 К 26 24000 грн. • Запис за дебетом субрахунку 901 "Собівартість реалізованої готової продукції" характеризує збільшення витрат в сумі 24000 грн., яке призведе до зменшення власного капіталу. • Запис за кредитом рахунку 26 "Готова продукція" характеризує зменшення активів у вигляді готової продукції в сумі визначеної собівартості реалізованої продукції. • Отже, дана господарська операція характеризує визнання витрат з одночасним зменшенням активів в однаковій сумі. До господарських операцій які супроводжуються зменшенням економічних вигод у вигляді вибуття активів, але не є витратами підприємства слід віднести викуп акцій або їх часток, вилучення вкладів і паїв, розподіл власного капіталу між власниками, (нарахування дивідендів і їх виплата) тощо. Доходи (Д) -збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників) за звітний період. Приклад 2. Підприємство реалізувало готову продукцію вітчизняному покупцю на суму 36000 грн, ПДВ - 6000 грн. Запис на рахунках бухгалтерського обліку буде мати наступний вигляд: Д 361 К 701 36000 грн. Д 701 К 641 6000 грн. Запис за дебетом субрахунку 361 "Розрахунок з вітчизняними покупцями" характеризує збільшення активів (дебіторської заборгованості клієнтів). Запис за кредитом субрахунку 701 "Дохід від реалізації готової продукції" характеризує збільшення доходу у сумі реалізованої готової продукції. Запис за дебетом субрахунку 701 "Дохід від реалізації готової продукції" характеризує зменшення суми доходу на суму непрямого податку - ПДВ, яка не визнається доходом. Запис за кредитом субрахунку 641 "Розрахунки за податками" характеризує збільшення суми зобов'язань підприємства перед бюджетом з податку на додану вартість. Отже, дана господарська операція характеризує одночасне визнання і збільшення активів, зобов'язань і доходів. До господарських операцій, які супроводжуються збільшенням економічних вигод у вигляді надходження активів, але не є доходами підприємства слід віднести сплату заборгованості за внесками до статутного капіталу, додаткові внески за рішенням акціонерів тощо. Для визначення фінансового результату необхідно співставити доходи і витрати, які забезпечили отримання цих доходів. Збиток - це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати. Д < В = збиток (3) Прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати. Д > В = прибуток (П) З прийняттям НП(С)БО 1 "Загальні вимоги до фінансової звітності" при складанні звіту про фінансові результати (звіту про сукупний дохід) з'явилась нова облікова і категорія, як сукупний дохід. Сукупний дохід - зміни у власному капіталі протягом звітного періоду внаслідок господарських операцій та інших подій (за винятком змін капіталу за рахунок операцій з власниками)за звітний період. Інший сукупний дохід - доходи і витрати, які не включені до фінансових результатів підприємства за звітний період. Звітним періодом для складання звіту про фінансові результати (звіту про сукупний дохід) є квартал і календарний рік з 1 січня по 31 грудня включно. Цей звіт складається наростаючим підсумком з початку року за оборотами номінальних рахунків. Інформація в звіті про фінансові результати (звіті про сукупний дохід) наводиться на дві дати, що надзвичайно важливо для проведення аналізу: за звітний період; за попередній аналогічний період. При складанні Звіту про фінансові результати (звіту про сукупний дохід) необхідно дотримуватися принципу нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. Надзвичайно суттєвим є те, що доходи і витрати визнаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження чи сплати грошей та відображаються в бухгалтерському обліку тих періодів, до яких вони відносяться.

|

Последнее изменение этой страницы: 2016-06-08; просмотров: 1171

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...