Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Специализация «Бухучет анализ и аудит»,

КОНТРОЛЬНАЯ РАБОТА

по дисциплине Теория экономического анализа

Вариант 1

Студент

факультет Учетно-статистический,

Специализация «Бухучет анализ и аудит»,

В/о , 2-ой год обучения

Преподаватель проф. Чернов В.Б.

Челябинск

Содержание

| Задание 1 | |

| Задание 2 Задание 3 Задание 4 Задание 5 Задание 6 | |

| Список литературы |

Задание 1.

Преобразуйте выражение  в модель, отражающую зависимость среднегодовой выработки одного рабочего (

в модель, отражающую зависимость среднегодовой выработки одного рабочего (  ), средней продолжительности рабочего дня (η) и среднего количества дней, проработанных одним рабочим за год (Тдн).

), средней продолжительности рабочего дня (η) и среднего количества дней, проработанных одним рабочим за год (Тдн).

Условные обозначения:

— среднегодовая производительность труда одного рабочего;

N – объем выпуска продукции за год;

Rраб — среднесписочная численность рабочих за год.

Решение:

Введем такие показатели, как количество дней отработанных всеми работниками (D) и количество часов отработанных всеми работниками (T):

Таким образом, подставим имеющимися показатели:

Задание 2

Способом долевого участия определите раздельное влияние изменения среднегодовой стоимости внеоборотных и оборотных активов на изменение рентабельности всех активов.

Таблица 2.1

Исходная информация для проведения факторного анализа рентабельности активов, тыс.руб.

| Показатель | Условное обозначение | Предыдущий год | Отчетный год | Отклонение (+;-) |

| Прибыль отчетного года, тыс. руб., Р | П | -1100 | ||

| Среднегодовая стоимость внеоборотных активов, тыс. руб., ВА | ВА | +5400 | ||

| Среднегодовая стоимость оборотных активов, тыс. руб., ОА | ОА | -2900 | ||

| Среднегодовая стоимость всех активов, тыс. руб., А | +2500 |

Определите при расчетах способом долевого участия долю прироста (снижения) каждого вида активов (в долях единицы) в общей сумме прироста всех активов. Затем величину влияния изменения стоимости активов на их рентабельность распределите пропорционально доле участия в этом каждого из видов активов.

Решение:

Рентабельность активов найдем как отношение прибыли предприятия к среднегодовой стоимости активов.

Рентабельность активов в предыдущем году равна

Rн = 9600 / 90000 х 100 = 10,7%

Рентабельность активов в отчетном году составит:

Rк = 8500 / 92500 х 100 = 9,2%

Рассчитаем отклонения в стоимости активов и занесем данные в таблицу 1.

Таким образом, можно сказать, что уровень рентабельности снизился на 1,5% (9,2 – 10,7).

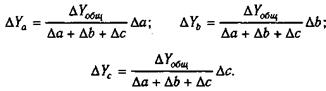

В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями типа

и кратно-аддитивного типа

Расчет проводится следующим образом:

Уровень рентабельности снизился на 1,48% в связи с увеличением активов предприятия на 2500 тыс. руб. При этом, стоимость внеоборотных активов возросла на 5400 тыс. руб., а оборотного уменьшилась на 2900 тыс. руб. Значит, за счет первого фактора уровень рентабельности снизился, а за счет второго повысился:

DRВА = -1,5% / 2500 х 5400 = -3,24%

DRОА = -1,5% / 2500 х (-2900) = 1,74%

Определим долю каждого вида активов в общей сумме изменений всех активов.

Для решения такого типа задач можно использовать способ долевого участия. Сначала определяется доля каждого фактора в общей сумме их изменений, которая затем умножается на общий прирост результативного показателя:

Таким образом, получим:

Доля ОА = -2900 / 2500 х100%= -116%

Доля ВА= 5400 / 2900х100% = 216%

Таблица 2.2

Расчет влияния факторов на результативный показатель способом долевого участия

| Показатель | Изменение активов, тыс. руб. | Доля показателей в общем изменении активов, в долях единицы | Изменение рентабельности, % |

| Оборотные активы | -2900 | -1,16 | +1,74 |

| Внеоборотные активы | +2,16 | -3,24 | |

| Всего активов | 1,00 | -1,5 |

По данным таблицы можно сделать вывод о том, что доля снижения оборотных активов в общей сумме прироста всех активов составила –1,16, доля прироста внеоборотных активов в общей сумме прироста всех активов составила 2,16. На увеличение рентабельности оборотные активы повлияли на 1,74, внеоборотные активы повлияли на снижение рентабельности на 3,24%.

Задание 3

Рассчитайте влияние факторов, связанных с использование трудовых ресурсов, на изменение объема продаж, применив способ абсолютных разниц и интегральный метод факторного анализа. Сопоставьте результаты расчетов.

Таблица 3.1

Таблица 3.2

Результаты факторного анализа

| Показатель | Условное обозначе-ние | Размер абсолютного влияния | |

| Способ абсолютных разниц | Интегральный метод факторного анализа | ||

| Объем продаж, тыс. руб. | N (a) | -11430 000 | -11430 000 |

| Среднегодовая численность рабочих, чел. | R (a) | -4 557 000 | -4 438 000 |

| Количество отработанных дней в среднем за год одним рабочим, дни | D (b) | -2 697 000 | -2 699 500 |

| Среднедневная выработка продукции одним рабочим, руб. | λR (c) | -4 176 000 | -4 292 500 |

Задание 4

Индексным методом проанализируйте влияние факторов на изменение результативного показателя — себестоимости реализованной продукции.

Таблица 4.1

Исходная информация для проведения факторного анализа себестоимости проданной продукции

| Вид продукции | Выработано продукции (q), шт. | Себестоимость продукции (z), руб. | ||

| Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | |

| А | ||||

| В | ||||

| С |

Для проведения факторного анализа воспользуемся индексной системой:

откуда

Составим расчетную таблицу:

Таблица 4.2

| Вид продукции | Выработано продукции (q), шт. | Себестоимость продукции (z), руб. | Расчетные значения | ||||

| Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | z0q0 | z1q1 | z0q1 | |

| А | |||||||

| В | |||||||

| С | |||||||

| Сумма |

Совокупное действие двух факторов на изменение общей себестоимости определим с помощью индекса затрат на производство продукции (результативного индекса):

= 19340 / 16800 = 1,151 или 115,1%.

= 19340 / 16800 = 1,151 или 115,1%.

Индекс показывает, что общая себестоимость продукции в отчетном периоде по сравнению с прошлым увеличилась на 15,1%, что в абсолютном выражении составило:

= 19340 – 16800 = 2540 руб.

= 19340 – 16800 = 2540 руб.

Влияние изменения себестоимости единицы продукции на величину общих затрат определим с помощью факторного индекса себестоимости продукции:

= 19340 / 16320 = 1,185 или 118,5%.

= 19340 / 16320 = 1,185 или 118,5%.

Следовательно, за счет изменения себестоимости единицы продукции по каждому товару произошло увеличение общей себестоимости на 18,5%, что в абсолютном выражении составило:

= 19340 – 16320 = 3020 руб.

= 19340 – 16320 = 3020 руб.

Влияние изменения объема продукции на величину общих затрат определим с помощью факторного индекса физического объема продукции:

= 16320 / 16800 = 0,971 или 97,1%.

= 16320 / 16800 = 0,971 или 97,1%.

Следовательно, за счет снижения общего объема продукции себестоимость всей продукции снизилась на 2,9%, что в абсолютном выражении составило:

= 16320 – 16800 = -480 руб.

= 16320 – 16800 = -480 руб.

Поверим взаимосвязь индексов и разложение абсолютного прироста по факторам:

Izq = Iz x Iq 1,151 = 1,185 х 0,971

2540 = 3020 – 480 руб.

Задание 5

Осуществите сравнительную рейтинговую оценку деятельности пяти акционерных обществ (АО) на основе исходной информации о пяти финансовых показателях аij и коэффициентах их значимости Кj.

Таблица 5.1

Таблица 5.2

Матрица стандартизированных коэффициентов

| Номер АО | Финансовые показатели | ||||

| 0,750 | I | 0,857 | 0,737 | 0,400 | |

| 0,900 | 0,914 | 0,714 | 0,684 | 0,571 | |

| 0,700 | 0,886 | I | 0,632 | 0,857 | |

| I | 0,771 | 0,743 | I | 0,514 | |

| 0,800 | 0,629 | 0,686 | 0,553 | I |

Все элементы матрицы координат возводятся в квадрат. Из суммы квадратов показателей, выбранных для комплексной оценки, извлекается квадратный корень для получения показателя обобщающей рейтинговой оценки Ri. Алгоритм расчета:

При применении метода суммы мест суммируются места, достигнутые организациями по отобранным показателям: наименьшая сумма мест означает первое место в рейтинге организации. В случае равенства предприятиям присваиваются одинаковые места.

Использование данного метода предполагает, что по исходным данным (матрица Х и вектор S) строится вспомогательная матрица Р, исходя

из следующих правил:

а) при Si = + 1 элементы столбца j матрицы Х упорядочиваются по убыванию и элементу рij придается значение, соответствующее месту элемента хij среди упорядоченных элементов j-го столбца;

б) при Si = – 1 элементы столбца j матрицы Х упорядочиваются по возрастанию и элементу рij придается значение, соответствующее месту элемента хij среди упорядоченных элементов j-го столбца.

Комплексная оценка  каждой организации вычисляется по формуле

каждой организации вычисляется по формуле

где  - место, присваиваемое каждому значению показателя (j = 1....n)

- место, присваиваемое каждому значению показателя (j = 1....n)

i – порядковый номер организации. Критерий оценки наилучшей организации – min .

Результаты расчетов сведем в следующую таблицу. Наибольшее значение Ri. соответствует первому месту.

Таблица 5.3

Матрица расстояний и рейтинговая оценка организаций

| Номер АО | Квадраты стандартизированных коэффициентов с учетом Кj | Рейтинговая оценка | Место | ||||

| 1,125 | 2,000 | 2,958 | 1,643 | 0,480 | 2,86 | ||

| 1,620 | 1,656 | 2,016 | 1,387 | 0,975 | 2,77 | ||

| 0,980 | 1,584 | 4,000 | 1,191 | 2,219 | 3,16 | ||

| 2,000 | 1,186 | 2,190 | 3,000 | 0,780 | 3,03 | ||

| 1,280 | 0,794 | 1,904 | 0,908 | 3,000 | 2,81 |

Таким образом, первое место занимает АО под номером 3, т.е. оно имеет самую высокую рейтинговую оценку по сравнению с остальными предприятиями, это означает, что на предприятии самые высокие показатели ликвидности, устойчивости и рентабельности.

Задание 6

Определите сумму переменных расходов, если выручка от продаж составила 700 тыс. руб., а доля маржинального дохода — 30%.

Переменные затраты = Выручка — Маржинальный доход

Маржинальный доход = Доля маржинального дохода х Выручка

Маржинальный доход = 700 х 0,3 = 210 тыс. руб.

Переменные затраты = 700 – 210 = 490 тыс. руб.

Список литературы

1. Бородулин А.Н., Кузнецов В.Н., Мельник М.В. Теория экономического анализа: Учебное пособие. 1-е изд. / Под ред. проф. М.В. Мельник. Тверь: ТГТУ, 2005. – 148 с.

2. Шадрина Г.В., Озорнина Е.Г. Теория экономического анализа / Московский международный институт эконометрики, информатики, финансов и права – М., 2003. – 105 с.

3. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. Учебник. / Под ред. М. И. Баканова. — 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, — 536 с: ил.

КОНТРОЛЬНАЯ РАБОТА

по дисциплине Теория экономического анализа

Вариант 1

Студент

факультет Учетно-статистический,

специализация «Бухучет анализ и аудит»,

В/о , 2-ой год обучения

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...