Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Преподаватель проф. Чернов В.Б.

Челябинск

Содержание

| Задание 1 | |

| Задание 2 Задание 3 Задание 4 Задание 5 Задание 6 | |

| Список литературы |

Задание 1.

Преобразуйте выражение  в модель, отражающую зависимость среднегодовой выработки одного рабочего (

в модель, отражающую зависимость среднегодовой выработки одного рабочего (  ), средней продолжительности рабочего дня (η) и среднего количества дней, проработанных одним рабочим за год (Тдн).

), средней продолжительности рабочего дня (η) и среднего количества дней, проработанных одним рабочим за год (Тдн).

Условные обозначения:

— среднегодовая производительность труда одного рабочего;

N – объем выпуска продукции за год;

Rраб — среднесписочная численность рабочих за год.

Решение:

Введем такие показатели, как количество дней отработанных всеми работниками (D) и количество часов отработанных всеми работниками (T):

Таким образом, подставим имеющимися показатели:

Задание 2

Способом долевого участия определите раздельное влияние изменения среднегодовой стоимости внеоборотных и оборотных активов на изменение рентабельности всех активов.

Таблица 2.1

Исходная информация для проведения факторного анализа рентабельности активов, тыс.руб.

| Показатель | Условное обозначение | Предыдущий год | Отчетный год | Отклонение (+;-) |

| Прибыль отчетного года, тыс. руб., Р | П | -1100 | ||

| Среднегодовая стоимость внеоборотных активов, тыс. руб., ВА | ВА | +5400 | ||

| Среднегодовая стоимость оборотных активов, тыс. руб., ОА | ОА | -2900 | ||

| Среднегодовая стоимость всех активов, тыс. руб., А | +2500 |

Определите при расчетах способом долевого участия долю прироста (снижения) каждого вида активов (в долях единицы) в общей сумме прироста всех активов. Затем величину влияния изменения стоимости активов на их рентабельность распределите пропорционально доле участия в этом каждого из видов активов.

Решение:

Рентабельность активов найдем как отношение прибыли предприятия к среднегодовой стоимости активов.

Рентабельность активов в предыдущем году равна

Rн = 9600 / 90000 х 100 = 10,7%

Рентабельность активов в отчетном году составит:

Rк = 8500 / 92500 х 100 = 9,2%

Рассчитаем отклонения в стоимости активов и занесем данные в таблицу 1.

Таким образом, можно сказать, что уровень рентабельности снизился на 1,5% (9,2 – 10,7).

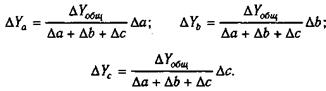

В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями типа

и кратно-аддитивного типа

Расчет проводится следующим образом:

Уровень рентабельности снизился на 1,48% в связи с увеличением активов предприятия на 2500 тыс. руб. При этом, стоимость внеоборотных активов возросла на 5400 тыс. руб., а оборотного уменьшилась на 2900 тыс. руб. Значит, за счет первого фактора уровень рентабельности снизился, а за счет второго повысился:

DRВА = -1,5% / 2500 х 5400 = -3,24%

DRОА = -1,5% / 2500 х (-2900) = 1,74%

Определим долю каждого вида активов в общей сумме изменений всех активов.

Для решения такого типа задач можно использовать способ долевого участия. Сначала определяется доля каждого фактора в общей сумме их изменений, которая затем умножается на общий прирост результативного показателя:

Таким образом, получим:

Доля ОА = -2900 / 2500 х100%= -116%

Доля ВА= 5400 / 2900х100% = 216%

Таблица 2.2

Расчет влияния факторов на результативный показатель способом долевого участия

| Показатель | Изменение активов, тыс. руб. | Доля показателей в общем изменении активов, в долях единицы | Изменение рентабельности, % |

| Оборотные активы | -2900 | -1,16 | +1,74 |

| Внеоборотные активы | +2,16 | -3,24 | |

| Всего активов | 1,00 | -1,5 |

По данным таблицы можно сделать вывод о том, что доля снижения оборотных активов в общей сумме прироста всех активов составила –1,16, доля прироста внеоборотных активов в общей сумме прироста всех активов составила 2,16. На увеличение рентабельности оборотные активы повлияли на 1,74, внеоборотные активы повлияли на снижение рентабельности на 3,24%.

Задание 3

Рассчитайте влияние факторов, связанных с использование трудовых ресурсов, на изменение объема продаж, применив способ абсолютных разниц и интегральный метод факторного анализа. Сопоставьте результаты расчетов.

Таблица 3.1

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...