Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Безналичный денежный оборот и система безналичных расчетов

Тема 3. Налично-денежное обращение. Безналичный денежный оборот и система безналичных расчетов. Закон денежного обращения. Денежная масса. Денежные агрегаты. Денежная база. Методы государственного регулирования обращения денег.

Налично-денежное обращение

Под денежным обращением понимается процесс непрерывного движения денег в наличной и безналичной формах.

Налично-денежное обращение как часть денежного оборота связано только с движением наличных денег. На долю налично-денежного оборота приходится малая часть всего денежного оборота.

Обращению наличных денег присущ ряд особенностей:

1. Основой для движения наличных денег служит оборот товаров и услуг — товарное обращение.

2. Наличные деньги, находящиеся в национальном обращении, выполняют только две функции: средства обращения и средства платежа.

3. Большая часть денежного обращения осуществляется через коммерческие банки и другие кредитные организации.

Эффективная организация денежного обращения предполагает установление строгого порядка эмиссии денежных знаков (банковских билетов и разменной монеты). Выпуск денег в обращение, приводящий к увеличению находящихся в нем наличных денег, называется эмиссией наличных денег.

Эмиссия наличных денег, организация их обращения и изъятия из обращения на территории Российской Федерации осуществляется Центральным банком Российской Федерации (Банком России).

Денежное обращение организуется на основе следующих базовых принципов:

1. Централизацияорганизации и регулирования денежного обращения.

Проводится Центральным банком РФ.

2. Эластичность и экономичностьденежного обращения. Наличные и безналичные деньги имеют единое кредитное основание и поэтому находятся в тесной взаимосвязи, легко переходят друг в друга — наличные средства в безналичные и наоборот.

3. Комплексностьорганизации денежного обращения.

4. Регулярность и бесперебойность обеспечения хозяйствующих субъектов и населения наличными деньгами в соответствии с их реальными экономическими потребностями.

5. Регламентацияпроцедур выполнения операций с наличными деньгами.

Эмиссия наличных денег осуществляется Банком России совместно с его главными управлениями и связана с кассовым обслуживанием хозяйствующих субъектов и населения каждого региона кредитными организациями. Для этого Банком России при его главных управлениях созданы расчетно-кассовые центры (РКЦ). Они открывают оборотные кассыпо приему и выдаче наличных денег и формируют резервные фонды банкнот и монет, т. е. определенный запас денежных знаков, предназначенный для выпуска в обращение при возникновении дополнительной потребности в наличных деньгах.

Закон денежного обращения

Между количеством денег в обращении и потребностями в них хозяйственного оборота существует тесная взаимосвязь, нарушение которой приводит к обесценению национальных денежных единиц, диспропорции в развитии производства и экономики в целом.

Снабжение оборота необходимой денежной массой становится важнейшей задачей государственной политики в денежно-кредитной сфере.

Одним из распространенных подходов к решению этой задачи является уравнение обмена И. Фишера 1911 года, опубликованное в книге «Покупательная сила денег».

Связь между общим количеством денег и совокупными расходами на приобретение конечных товаров и услуг, произведенных в экономике, было выражено в виде математического уравнения (формулы):

MV=PQ, V=E/M

где М (money) – среднее количество денег, находящихся в обращении в данном обществе в течение года;

V (velocity)— скорость оборота денег за данный период (среднее число оборотов денег в их обмене на блага, V= E/M);

Е (expenditure) – общий объем денежного обращения, т.е. сумма денег, затрачиваемая на покупку товаров в течение года;

Р (price) — уровень товарных цен (средняя цена каждого приобретаемого товара);

Q (quantity) — товарная масса, подлежащая реализации в данном периоде.

Из данной формулы следует, что денежная масса играет активную роль, а уровень цен определяется количеством денег в обращении. Многие современные экономисты характеризуют уравнение обмена как тождество (MV = РQ), выражающее процедуру обмена Д – Т по отношению ко всей массе товаров.

Существует марксистская трактовка количества денег, необходимых для обеспечения товарного обращения и платежей.

Сущность закона денежного обращения, сформулированного К. Марксом, состоит в том, что «при данной скорости обращения денег... общая сумма денег, находящихся в обращении на данном отрезке времени, определяется общей суммой подлежащих реализации товарных цен плюс общая сумма платежей, приходящихся на этот же период времени, минус платежи, взаимно уничтожающиеся путем погашения. Общий закон, по которому масса находящихся в обращении денег зависит от товарных цен, ни в малейшей мере не нарушается, ибо сама сумма платежей определяется ценами, установленными в контрактах».

Этот закон денежного обращения может быть представлен в виде следующей формулы:

где М – количество денег, необходимых для обращения;

РО – сумма цен реализованных товаров и услуг;

К – сумма цен товаров, проданных в кредит;

П – сумма платежей по обязательствам;

ВП – взаимопогашаемые обязательства;

У – скорость оборота одноименной денежной единицы.

Данный закон был сформулирован в условиях действия металлического стандарта и распространялся на обращение бумажных денег, не разменных на металл. В это время денежная масса стихийно регулировалась, приспосабливаясь к объему товарооборота. Ситуация изменилась в связи с отходом от золотого стандарта и прекращением действия механизма автоматического приспособления к потребностям товарооборота в деньгах. Возникла необходимость многофакторного анализа при изучении действия закона денежного обращения.

В условиях функционирования неразменных на золото банкнот спрос на деньги зависит от следующего:

• величины валового внутреннего продукта;

• скорости обращения денег;

• уровня цен;

• доступности заемных средств;

• процентных ставок по депозитам;

• качественных показателей экономического развития и т.п.

Вместе с тем на предложение денег оказывают влияние результаты деятельности представителей кредитной системы: коммерческих банков, центрального банка, министерства финансов и др.

Предложение денег в значительной степени определяется:

• дефицитом государственного бюджета;

• уровнем денежных доходов населения;

• уровнем развития банковской системы, безналичных расчетов, наличия кредитных ресурсов и т.д.

Соотношение между спросом и предложением денег определяет состояние денежного обращения: если в обороте больше денег, чем их требуется для обслуживания хозяйства, то наступает обесценение денег, инфляция.

Денежная масса

Понятие денежной массы является базовым для макроэкономического анализа рыночной экономики, поскольку, например, ее чрезмерно быстрое увеличение ведет к росту цен, инфляции, дефициту и, наоборот, при ее быстром сокращении возникают безработица и спад производства.

Денежная масса включает в себя наличные деньги в обращении (все бумажные деньги и металлические монеты, находящиеся на руках у населения, а также в кассах предприятий, учреждений и организаций). В денежную массу не включают наличные деньги в кассах банков, поскольку они не поступили в денежный оборот.

Денежную массу, наряду с наличными деньгами, образуют банковские депозиты или вклады населения, предприятий, учреждений и организаций.

Денежные агрегаты, представляют собой различные группировки ликвидных активов.

Денежный агрегат M1 = наличные деньги в обращении и остатки наличных денег в кассах предприятий и организаций (М0) плюс депозиты до востребования плюс средства на расчетных счетах юридических лиц плюс средства страховых компаний.

Денежный агрегат М2 = Ml плюс срочные депозиты населения плюс краткосрочные государственные ценные бумаги (ГКО).

Денежный агрегат МЗ = М2 плюс депозитные сертификаты плюс ценные бумаги, обращающиеся на денежном рынке (все).

Развитие форм денег и денежных агрегатов подтверждает наличие следующей причинно-следственной связи: рост текущих издержек → рост цен → рост предложения кредитов →рост депозитов →рост денежных агрегатов.

Оценка объема денежной массы в нескольких показателях (Ml, М2 …) позволяет полнее охарактеризовать различные параметры денежно-кредитного оборота, дать оценку тенденциям развития денежного обращения и их соответствия развитию экономики.

По определению «монетаристов», находящаяся в обращении денежная масса зависит от количества денег, эмитированных Центральным банком, нормы банковских резервов, отношения наличных денег к банковским депозитам.

Тема 3. Налично-денежное обращение. Безналичный денежный оборот и система безналичных расчетов. Закон денежного обращения. Денежная масса. Денежные агрегаты. Денежная база. Методы государственного регулирования обращения денег.

Налично-денежное обращение

Под денежным обращением понимается процесс непрерывного движения денег в наличной и безналичной формах.

Налично-денежное обращение как часть денежного оборота связано только с движением наличных денег. На долю налично-денежного оборота приходится малая часть всего денежного оборота.

Обращению наличных денег присущ ряд особенностей:

1. Основой для движения наличных денег служит оборот товаров и услуг — товарное обращение.

2. Наличные деньги, находящиеся в национальном обращении, выполняют только две функции: средства обращения и средства платежа.

3. Большая часть денежного обращения осуществляется через коммерческие банки и другие кредитные организации.

Эффективная организация денежного обращения предполагает установление строгого порядка эмиссии денежных знаков (банковских билетов и разменной монеты). Выпуск денег в обращение, приводящий к увеличению находящихся в нем наличных денег, называется эмиссией наличных денег.

Эмиссия наличных денег, организация их обращения и изъятия из обращения на территории Российской Федерации осуществляется Центральным банком Российской Федерации (Банком России).

Денежное обращение организуется на основе следующих базовых принципов:

1. Централизацияорганизации и регулирования денежного обращения.

Проводится Центральным банком РФ.

2. Эластичность и экономичностьденежного обращения. Наличные и безналичные деньги имеют единое кредитное основание и поэтому находятся в тесной взаимосвязи, легко переходят друг в друга — наличные средства в безналичные и наоборот.

3. Комплексностьорганизации денежного обращения.

4. Регулярность и бесперебойность обеспечения хозяйствующих субъектов и населения наличными деньгами в соответствии с их реальными экономическими потребностями.

5. Регламентацияпроцедур выполнения операций с наличными деньгами.

Эмиссия наличных денег осуществляется Банком России совместно с его главными управлениями и связана с кассовым обслуживанием хозяйствующих субъектов и населения каждого региона кредитными организациями. Для этого Банком России при его главных управлениях созданы расчетно-кассовые центры (РКЦ). Они открывают оборотные кассыпо приему и выдаче наличных денег и формируют резервные фонды банкнот и монет, т. е. определенный запас денежных знаков, предназначенный для выпуска в обращение при возникновении дополнительной потребности в наличных деньгах.

Безналичный денежный оборот и система безналичных расчетов

Безналичный денежный оборот представляет собой совокупность платежей, осуществляемых без использования наличных денег. Безналичные расчеты − это денежные расчеты без участия наличных денег, проводимые либо путем списания денежных средств со счета плательщика и зачисления их на счет получателя, либо путем зачета взаимных требований.

В современных условиях рекомендуется применять следующие формы безналичных расчетов: платежными поручениями, платежными требованиями, аккредитивами, инкассовыми поручениями, чеками. Так же используются банковские пластиковые карточки.

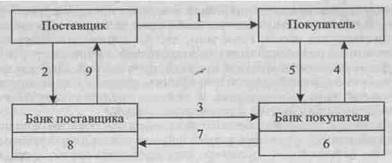

Платежное поручение— это распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя.

1 — предоставление плательщиком платежного поручения в обслуживающий его банк;

2 — проверка и оплата платежного поручения;

3 — перечисление денег на счет получателя;

4 — зачисление денег на счет поставщика;

5 — извещение поставщика о поступлении наего счет денежных средств;

6 — документы на отгрузку продукции (оказание услуг, выполнение работ).

Платежное требование является расчетным документом содержащим требование получателя кредитора к плательщику (должнику) об уплате определенной денежной суммы через банк. Платежные требования применяют при расчетах за товары (работы, услуги), а также в иных случаях, предусмотренных в договоре между плательщиком и получателем. Расчеты посредством платежных требований могут осуществляться с акцептом плательщика и в безакцептном порядке.

1 — отгрузка продукции (оказание услуг, выполнение работ) и вручение или отсылкапо почте плательщику товарных и других документов, предусмотренных договором или условиями поставки до сдачи в банк поставщиком платежного требования;

2 — предоставление комплекта расчетных документов поставщиком в обслуживающий его банк (сдача на инкассо);

3 — проверка и пересылка платежных требованийв банк покупателя;

4 — установление банком покупателя сроков акцепта, оплаты платежных требований вручение экземпляра платежного требования плательщику;

5 — согласие плательщика на оплату платежного требования или отказ от акцепта;

6 — оплата платежных требований путем снятия денег со счета плательщика (при согласии покупателя на оплату) или возврат платежных требований в банк поставщика (в случае отказа от акцепта);

7 — перевод денег в банк поставщика или заявление об отказе платежа;

8 — зачисление денег на счет поставщика;

9 — извещение поставщика о поступлении денег на его расчетный счет или сообщение об отказе от акцепта.

Аккредитивпредставляет собой способ оплаты, при котором банк плательщика (по поручению плательщика) предоставляет банку получателя проводить платежи только по предъявлении последним документов, соответствующих условиям аккредитива. Банк плательщика в этом случае является банком-эмитентом, а банк получателя — банком-исполнителем аккредитива. Аккредитивы могут быть покрытыми (депонированными) и непокрытыми (гарантированными). При открытии покрытого (депонированного) аккредитивабанк-эмитент перечисляет банку-исполнителю за счет средств плательщика сумму аккредитива (покрытие). При открытии непокрытого (гарантированного) аккредитивабанк-эмитент предоставляет банку-исполнителю право списывать средства (в пределах суммы аккредитива) со своего корреспондентского счета, открытого в банке-исполнителе. Аккредитив открывается на определенный срок. Аккредитив может быть отзывным и безотзывным.

Отзывнымявляется аккредитив, который может быть изменен или отменен (отозван) банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств.

Безотзывным является аккредитив, который может быть изменен или отменен только с согласия получателя средств.

1 — предоставление заявление на выставление аккредитива;

2 — списание суммы аккредитива со счета покупателя (выдача кредита на выставление аккредитива; учет выставленного аккредитива);

3 — перевод суммы аккредитива в исполняющий банк;

4 — депонирование суммы аккредитива на отдельном счете и проверка условий исполнения аккредитива;

5 — сообщение поставщику об открытии аккредитива;

6 — отгрузка продукции (оказание услуг, выполнение работ);

7 — предоставление документов, подтверждающих факт от-Пэузки продукции (оказания услуг, выполнения работ) и проверка выполнения условий аккредитивного заявления;

8 — зачисление денежных средств на счет поставщика;

9 — сообщение банка поставщика банку покупателя об использовании поставщиком аккредитива;

10 — учет использованного аккредитива (см. операцию 2);

11 — извещение покупателя о выплатах по аккредитиву.

Инкассо - банковская операция, при помощи которой банк по поручению клиента получает причитающиеся ему денежные средства от других предприятий не основе товарных или денежных документов. Схема документооборота аналогична платежному требованию, и не предполагает отказ от акцепта плательщиком.

Чек– это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. или полностью посредством аваля (гарантии).

1 — предоставление заявления на получение чековой книжки и платежного поручения на депонирование денежных средств;

2 — депонирование денежных средств на отдельном счете;

3 — выдача чековой книжки с указанием суммы лимита;

4 — предоставление документов на отгрузку продукции (оказание услуг, выполнение работ);

5 — выписка чека и вручение его поставщику (операция 5 выполняется одновременно с операцией 4);

6 — предъявление чека (регистрация чеков) на инкассо в обслуживающий банк;

7 — составление банком поручений реестров и пересылка их вместе с чеками в банк покупателя;

8 — оплата поручения-реестра (чеков) путем списания средств со счета, на котором были депонированы денежные средства;

9 — перевод денег в банк поставщика;

10 — зачисление денежных средств на счет поставщика;

11 — извещение поставщика о зачислении денежных средств.

Перевод электронных денежных средств осуществляется в соответствии с законодательством и договорами с учетом требований Положения Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств".

Закон денежного обращения

Между количеством денег в обращении и потребностями в них хозяйственного оборота существует тесная взаимосвязь, нарушение которой приводит к обесценению национальных денежных единиц, диспропорции в развитии производства и экономики в целом.

Снабжение оборота необходимой денежной массой становится важнейшей задачей государственной политики в денежно-кредитной сфере.

Одним из распространенных подходов к решению этой задачи является уравнение обмена И. Фишера 1911 года, опубликованное в книге «Покупательная сила денег».

Связь между общим количеством денег и совокупными расходами на приобретение конечных товаров и услуг, произведенных в экономике, было выражено в виде математического уравнения (формулы):

MV=PQ, V=E/M

где М (money) – среднее количество денег, находящихся в обращении в данном обществе в течение года;

V (velocity)— скорость оборота денег за данный период (среднее число оборотов денег в их обмене на блага, V= E/M);

Е (expenditure) – общий объем денежного обращения, т.е. сумма денег, затрачиваемая на покупку товаров в течение года;

Р (price) — уровень товарных цен (средняя цена каждого приобретаемого товара);

Q (quantity) — товарная масса, подлежащая реализации в данном периоде.

Из данной формулы следует, что денежная масса играет активную роль, а уровень цен определяется количеством денег в обращении. Многие современные экономисты характеризуют уравнение обмена как тождество (MV = РQ), выражающее процедуру обмена Д – Т по отношению ко всей массе товаров.

Существует марксистская трактовка количества денег, необходимых для обеспечения товарного обращения и платежей.

Сущность закона денежного обращения, сформулированного К. Марксом, состоит в том, что «при данной скорости обращения денег... общая сумма денег, находящихся в обращении на данном отрезке времени, определяется общей суммой подлежащих реализации товарных цен плюс общая сумма платежей, приходящихся на этот же период времени, минус платежи, взаимно уничтожающиеся путем погашения. Общий закон, по которому масса находящихся в обращении денег зависит от товарных цен, ни в малейшей мере не нарушается, ибо сама сумма платежей определяется ценами, установленными в контрактах».

Этот закон денежного обращения может быть представлен в виде следующей формулы:

где М – количество денег, необходимых для обращения;

РО – сумма цен реализованных товаров и услуг;

К – сумма цен товаров, проданных в кредит;

П – сумма платежей по обязательствам;

ВП – взаимопогашаемые обязательства;

У – скорость оборота одноименной денежной единицы.

Данный закон был сформулирован в условиях действия металлического стандарта и распространялся на обращение бумажных денег, не разменных на металл. В это время денежная масса стихийно регулировалась, приспосабливаясь к объему товарооборота. Ситуация изменилась в связи с отходом от золотого стандарта и прекращением действия механизма автоматического приспособления к потребностям товарооборота в деньгах. Возникла необходимость многофакторного анализа при изучении действия закона денежного обращения.

В условиях функционирования неразменных на золото банкнот спрос на деньги зависит от следующего:

• величины валового внутреннего продукта;

• скорости обращения денег;

• уровня цен;

• доступности заемных средств;

• процентных ставок по депозитам;

• качественных показателей экономического развития и т.п.

Вместе с тем на предложение денег оказывают влияние результаты деятельности представителей кредитной системы: коммерческих банков, центрального банка, министерства финансов и др.

Предложение денег в значительной степени определяется:

• дефицитом государственного бюджета;

• уровнем денежных доходов населения;

• уровнем развития банковской системы, безналичных расчетов, наличия кредитных ресурсов и т.д.

Соотношение между спросом и предложением денег определяет состояние денежного обращения: если в обороте больше денег, чем их требуется для обслуживания хозяйства, то наступает обесценение денег, инфляция.

Денежная масса

Понятие денежной массы является базовым для макроэкономического анализа рыночной экономики, поскольку, например, ее чрезмерно быстрое увеличение ведет к росту цен, инфляции, дефициту и, наоборот, при ее быстром сокращении возникают безработица и спад производства.

Денежная масса включает в себя наличные деньги в обращении (все бумажные деньги и металлические монеты, находящиеся на руках у населения, а также в кассах предприятий, учреждений и организаций). В денежную массу не включают наличные деньги в кассах банков, поскольку они не поступили в денежный оборот.

Денежную массу, наряду с наличными деньгами, образуют банковские депозиты или вклады населения, предприятий, учреждений и организаций.

Денежные агрегаты, представляют собой различные группировки ликвидных активов.

Денежный агрегат M1 = наличные деньги в обращении и остатки наличных денег в кассах предприятий и организаций (М0) плюс депозиты до востребования плюс средства на расчетных счетах юридических лиц плюс средства страховых компаний.

Денежный агрегат М2 = Ml плюс срочные депозиты населения плюс краткосрочные государственные ценные бумаги (ГКО).

Денежный агрегат МЗ = М2 плюс депозитные сертификаты плюс ценные бумаги, обращающиеся на денежном рынке (все).

Развитие форм денег и денежных агрегатов подтверждает наличие следующей причинно-следственной связи: рост текущих издержек → рост цен → рост предложения кредитов →рост депозитов →рост денежных агрегатов.

Оценка объема денежной массы в нескольких показателях (Ml, М2 …) позволяет полнее охарактеризовать различные параметры денежно-кредитного оборота, дать оценку тенденциям развития денежного обращения и их соответствия развитию экономики.

По определению «монетаристов», находящаяся в обращении денежная масса зависит от количества денег, эмитированных Центральным банком, нормы банковских резервов, отношения наличных денег к банковским депозитам.

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...