Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Расчет запасов материалов и сырья

УПРАВЛЕНИЕ ОБОРОТНЫМ

КАПИТАЛОМ

Наличие достаточного количества оборотных средств является необходимым условием реализации инвестиционного проекта на любом этапе. Расчеты потребности в оборотном капитале при разработке инвестиционных проектов и оценке их эффективности осложняются такими факторами, как зависимость от типа проекта, уровень прогнозируемой инфляции, неопределенность сроков поступления платежей за готовую продукцию и др. Кроме этого, такие расчеты несколько отличаются от аналогичных бухгалтерских расчетов, что обусловлено различиями в учете затрат и результатов, а также необходимостью более точного учета фактора времени.

Оборотный капитал представляет собой разность между оборотными активами и оборотными пассивами. К оборотным активам относятся денежные средства, быстрореализуемые ценные бумаги, товарно-материальные запасы, дебиторская задолженность, авансы поставщикам (оплаченная заранее продукция и услуги), незавершенное производство; к оборотным пассивам — счета к оплате: кредиторская задолженность, расчеты по оплате труда, расчеты с бюджетом и внебюджетными фондами, арендные платежи и т. п.

В случае, если объем производства и соответственно — объем издержек производства не меняются, то оборотные активы остаются постоянными. При увеличении объема производства, а также на первом этапе реализации проекта, когда выручка еще не поступила, но производство функционирует, предприятие нуждается в запасах оборотных средств либо в первоначальном оборотном капитале соответственно.

В связи с тем, что в оборотные активы и пассивы не входят денежные потоки, связанные с краткосрочным финансированием, исключаемым, как правило, из расчетов при разработке и оценке эффективности инвестиционных проектов, то оборотный капитал финансируется, прежде всего, за счет акционерного капитала и долгосрочных обязательств. Оборотные пассивы, не выступающие в данном случае в роли источника средств, могут быть использованы в качестве покрытия краткосрочных сезонных пиков потребности в оборотном капитале, возникающих в течение финансового года, так как счета к оплате, входящие в них, осуществляются не в тот же, а в более поздний момент времени, т. е. с некоторой отсрочкой (например: оплата коммунальных услуг, электроэнергии происходит один раз в месяц, заработная плата выплачивается работникам не ежедневно, а один-два раза в месяц и т. п.).

Данная операция производится только для тех составляющих оборотного капитала, которые имеют большой удельный вес и оказывают существенное влияние на формирование оборотного капитала и эффективность инвестиционного проекта в целом.

Оборотные активы по статьям

1.Сырье, материалы, комплектующие и топливо:

А1=  , где: (1)

, где: (1)

ЗМ – затраты на материалы (сырье, комплектующие, топливо) данного вида за первый период производственной деятельности;

PI – продолжительность периода в днях;

d – нормативная величина страхового запаса в днях;

q – средняя периодичность поставок в днях.

2.Незавершенное производство:

А2=  , где (2)

, где (2)

Зпр – сумма прямых затрат (прямые материальные затраты+затраты на оплату труда основного и вспомогательного производственного персонала с начислениями) за период;

Цпр – средняя продолжительность производственного цикла в днях.

3.Готовая продукция:

А3=  , где: (3)

, где: (3)

Во – выручка без НДС (или фактическая себестоимость в зависимости от принятой учетной политики на предприятии) за период;

ro – средняя периодичность отгрузки в днях.

4.Дебиторская задолженность по покупателям и заказчикам:

А4=ВЫП  , где (4)

, где (4)

ВЫП – выручка от реализации продукции за квартал, включающая НДС в составе выручки;

rпл – средняя величина задержки платежей в днях.

5.Авансы поставщикам за услуги:

А5=  , где: (5)

, где: (5)

Уст – стоимость услуг сторонних организаций (поставщиков) за период;

ру – доля предоплаты поставщикам;

Су – средний срок предоплаты услуг в днях.

6.Резерв денежных средств:

А6=  , где: (6)

, где: (6)

Зпс – затраты на производство и сбыт за исключением прямых материальных затрат за период;

s – покрытие потребности в денежных средствах в днях.

Оборотные пассивы по статьям

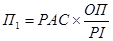

1. Расчеты за товары, работы и услуги (кредиторская задолженность):

, где: (7)

, где: (7)

РАС – прямые материальные затраты+величина отложенных выплат сторонним организациям;

ОП – средняя отсрочка платежей в днях.

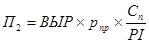

2. Авансовые платежи покупателей (предоплата):

, где: (8)

, где: (8)

ВЫР – выручка предприятия за период (после уплаты НДС, акцизов и др. импортных сборов);

рпр – средняя доля предоплаты: процент от выручки в долях;

Сп – средний срок предоплаты за реализуемую продукцию в днях.

3. Расчеты по оплате труда:

, где: (9)

, где: (9)

ЗП – фонд заработной платы за период;

k – периодичность выплат: число выплат зарплаты в месяц.

4. Расчеты с бюджетом и внебюджетными фондами представляют собой сумму пассивов по статьям:

начисления на зарплату;

выплаты по НДС, вносимому в бюджет;

выплаты по налогу на прибыль;

выплаты по прочим налогам (сборам).

По каждому из налогов (сборов, начислений) соответствующая величина оборотных пассивов (ПНi) определяется по формуле:

, где: (10)

, где: (10)

ВН – величина налога (сбора), за период;

ПВ – периодичность выплат этого налога (сбора) в днях.

Общая величина оборотных пассивов по статье «расчеты с бюджетами и внебюджетными фондами» определяется суммированием рассчитанных значений по всем видам налогов (сборов, начислений).

5. Расчеты по кредитам, займам, аренде и лизингу, являются суммой оборотных пассивов по каждому кредиту (займу, арендному договору, договору лизинга).

Оборотные пассивы Пк по каждому кредиту (займу, арендному договору, договору лизинга) определяются по формуле:

, где: (11)

, где: (11)

ПРк – величина процентной выплаты по кредиту (займу), арендного или лизингового платежа за период;

ПВк – периодичность этой выплаты в днях.

Общая величина оборотных пассивов по строке «расчеты по кредитам, займам, аренде и лизингу» определяется суммированием рассчитанных значений по всем кредитам (займам, арендным или лизинговым договорам).

Как уже указывалось, отдельные составляющие оборотного капитала могут не учитываться, если специалист, осуществляющий расчет, сочтет, что учитывать их не следует, и приведет обоснование своего мнения.

Результаты расчетов представляются в виде табл. 1.

Таблица 1

┌──────┬──────────────────────────────────────────┬──────────────┐

│Номер │ Структура оборотных средств │ Номер шага │

│строки│ для расчета коммерческой эффективности │ расчета (n) │

│ │ ├────┬───┬───┬─┤

│ │ │ 1 │ 2 │...│N│

├──────┼──────────────────────────────────────────┼────┼───┼───┼─┤

│ │ Активы │ │ │ │ │

│ │ │ │ │ │ │

│1 │Сырье, материалы, комплектующие и др. │ │ │ │ │

│ │ │ │ │ │ │

│2 │Незавершенное производство │ │ │ │ │

│ │ │ │ │ │ │

│3 │Готовая продукция │ │ │ │ │

│ │ │ │ │ │ │

│4 │Дебиторская задолженность │ │ │ │ │

│ │ │ │ │ │ │

│5 │Авансы поставщикам за услуги │ │ │ │ │

│ │ │ │ │ │ │

│6 │Резерв денежных средств │ │ │ │ │

│ │ │ │ │ │ │

│7 │ Итого: активы (сумма стр. 1 - 6) │ │ │ │ │

│ │ │ │ │ │ │

│ │ Пассивы │ │ │ │ │

│ │ │ │ │ │ │

│8 │Расчеты за товары, работы и услуги │ │ │ │ │

│ │ │ │ │ │ │

│9 │Авансовые платежи (предоплата) │ │ │ │ │

│ │ │ │ │ │ │

│10 │Расчеты по оплате труда │ │ │ │ │

│ │ │ │ │ │ │

│11 │Расчеты с бюджетом и внебюджетными фондами│ │ │ │ │

│ │ │ │ │ │ │

│12 │ Итого: пассивы (сумма стр. 8 - 11) │ │ │ │ │

│ │ │ │ │ │ │

│13 │ Оборотный капитал = (стр. 7 - стр. 12) │ │ │ │ │

│ │ │ │ │ │ │

│14 │ Прирост оборотного капитала │ │ │ │ │

└──────┴──────────────────────────────────────────┴────┴───┴───┴─┘

Таблица 2. Расчет потребности в оборотном капитале

| ОБОРОТНЫЙ КАПИТАЛ | 1/2008 | 2/2008 | 3/2008 | 4/2008 | 5/2008 | 6/2008 |

| Оборотные активы, тыс. руб. | 599 914 | 583 080 | 582 526 | 632 927 | 643 598 | 644 438 |

| 1. Запасы сырья и материалов | 237 710 | 237 663 | 241 084 | 263 135 | 266 403 | 267 459 |

| 2. Незавершенная продукция | 49 104 | 49 065 | 49 814 | 54 256 | 54 934 | 55 169 |

| 3. Запасы готовой продукции | 4 060 | 4 057 | 4 104 | 4 381 | 4 423 | 4 437 |

| 4. Дебиторская задолженность | 234 314 | 231 746 | 239 170 | 259 184 | 264 569 | 263 999 |

| 5. Авансы поставщикам | 17 578 | 17 575 | 17 811 | 19 340 | 19 566 | 19 640 |

| 6. Резерв денежных средств | 26 819 | 26 750 | 26 960 | 27 636 | 27 760 | 27 820 |

| 7. НДС уплаченный | 30 330 | 16 223 | 3 583 | 4 996 | 5 942 | 5 915 |

| Оборотные пассивы, тыс. руб. | 185 870 | 185 844 | 188 404 | 211 739 | 215 253 | 216 750 |

| 1. Кредиторская задолженность | 158 204 | 158 173 | 160 301 | 174 057 | 176 097 | 176 756 |

| 2. Авансы покупателей | 8 372 | 8 941 | 8 328 | 10 028 | 9 668 | 10 405 |

| 3. Расчеты с персоналом | 8 179 | 8 158 | 8 244 | 8 511 | 8 565 | 8 593 |

| 4. Расчеты с бюджетом | 11 115 | 10 572 | 11 531 | 19 143 | 20 924 | 20 996 |

| Потребность в оборотном капитале, тыс. руб. | 414 044 | 397 236 | 394 121 | 421 189 | 428 345 | 427 688 |

| Изменение оборотного капитала, тыс. руб. | 412 864 | -17 989 | -4 295 | 25 887 | 5 976 | -657 |

Продолжение таблицы 2.

| 7/2008 | 8/2008 | 9/2008 | 10/2008 | 11/2008 | 12/2008 |

| 677 105 | 681 727 | 671 188 | 406 719 | 403 422 | 399 383 |

| 280 906 | 283 335 | 278 480 | 167 186 | 165 113 | 163 762 |

| 57 803 | 58 306 | 57 324 | 34 797 | 34 380 | 34 104 |

| 4 602 | 4 634 | 4 574 | 3 166 | 3 141 | 3 124 |

| 279 062 | 280 589 | 276 489 | 158 653 | 158 090 | 155 849 |

| 20 572 | 20 740 | 20 405 | 12 690 | 12 547 | 12 453 |

| 28 091 | 28 191 | 28 015 | 24 325 | 24 250 | 24 190 |

| 6 069 | 5 932 | 5 901 | 5 901 | 5 901 | 5 901 |

| 224 487 | 227 901 | 224 415 | 147 965 | 137 104 | 135 656 |

| 185 152 | 186 657 | 183 643 | 114 206 | 112 920 | 112 081 |

| 9 944 | 10 477 | 9 942 | 5 817 | 5 233 | 5 408 |

| 8 700 | 8 742 | 8 677 | 7 253 | 7 227 | 7 207 |

| 20 691 | 22 025 | 22 153 | 20 688 | 11 723 | 10 959 |

| 452 618 | 453 826 | 446 773 | 258 754 | 266 319 | 263 727 |

| 24 930 | 1 208 | -7 053 | -188 019 | 7 565 | -2 592 |

Расчет оборотных активов (оборотных средств)

Незавершенное производство

Для расчета норматива по незавершенному производству необходимо расчитать сумму прямых материальных затрат по изготовляемой продукции (табл.6) и применить формулу 2.

Готовая продукция

Для расчета норматива по готовой продукции необходимо использовать формулу 3. При этом Во мы принимаем равным производственной себестоимости (табл. 9, рассчитываем вычитая из всех производственных издержек прочие издержки, которые в себя включает расходы на социальную сферу + налог на имущество). Налог на имущество уплачивается по кварталам, но рассчитывается на каждый месяц следующим образом (табл. 10). Находим среднюю остаточную стоимость за период (месяц) путем вычитания из остаточной стоимости на начало периода суммы начисленной амортизации и умножаем на ставку налога 2,2% (0,022). Полученный результат умножаем на количество дней в периоде (30) и делим на 360 (таблица 8). В нашем случае все имущество амортизируется линейным способом и имеет равный период полезного использования. В остальных случаях необходимо производить подробный расчет по видам имущества и типам начисляемой амортизации.

4. Дебиторская задолженность по покупателям и заказчикам:

Величина дебиторской задолженности зависит, прежде всего, от условий работы с потребителями продукции. В данном случае прочие покупатели 50% товара оплачивают сразу и остальные 50% поставляется в форме товарного кредита (беспроцентного) сроком на 14 дней. Выручка от реализации рассчитана в таблице 16. Для ОАО «РЖД» вся продукция поставляется в кредит и оплачивается через 30 дней с момента поставки.

5. Авансы поставщикам

Расчет производиться с использованием данных таблиц 6, 9, 13.

При этом в расчет товаров и услуг по предоплате включаются сырье и материалы (табл. 6) + услуги сторонних организаций (табл. 9, в части накладных расходов) + материальные затраты + оплата услуг кредитных организаций (% от ФОТ).

Расчет оборотных пассивов

Расчеты по оплате труда

Используйте для расчета данные таблицы 18.

9. Расчеты с бюджетом и внебюджетными фондами представляют собой сумму пассивов по статьям:

начисления на зарплату;

выплаты по НДС, вносимому в бюджет;

выплаты по налогу на прибыль;

выплаты по прочим налогам (сборам).

В нашем примере произведем расчет только по налогу на прибыль. Остальные налоги принимаются условно.

УПРАВЛЕНИЕ ОБОРОТНЫМ

КАПИТАЛОМ

Наличие достаточного количества оборотных средств является необходимым условием реализации инвестиционного проекта на любом этапе. Расчеты потребности в оборотном капитале при разработке инвестиционных проектов и оценке их эффективности осложняются такими факторами, как зависимость от типа проекта, уровень прогнозируемой инфляции, неопределенность сроков поступления платежей за готовую продукцию и др. Кроме этого, такие расчеты несколько отличаются от аналогичных бухгалтерских расчетов, что обусловлено различиями в учете затрат и результатов, а также необходимостью более точного учета фактора времени.

Оборотный капитал представляет собой разность между оборотными активами и оборотными пассивами. К оборотным активам относятся денежные средства, быстрореализуемые ценные бумаги, товарно-материальные запасы, дебиторская задолженность, авансы поставщикам (оплаченная заранее продукция и услуги), незавершенное производство; к оборотным пассивам — счета к оплате: кредиторская задолженность, расчеты по оплате труда, расчеты с бюджетом и внебюджетными фондами, арендные платежи и т. п.

В случае, если объем производства и соответственно — объем издержек производства не меняются, то оборотные активы остаются постоянными. При увеличении объема производства, а также на первом этапе реализации проекта, когда выручка еще не поступила, но производство функционирует, предприятие нуждается в запасах оборотных средств либо в первоначальном оборотном капитале соответственно.

В связи с тем, что в оборотные активы и пассивы не входят денежные потоки, связанные с краткосрочным финансированием, исключаемым, как правило, из расчетов при разработке и оценке эффективности инвестиционных проектов, то оборотный капитал финансируется, прежде всего, за счет акционерного капитала и долгосрочных обязательств. Оборотные пассивы, не выступающие в данном случае в роли источника средств, могут быть использованы в качестве покрытия краткосрочных сезонных пиков потребности в оборотном капитале, возникающих в течение финансового года, так как счета к оплате, входящие в них, осуществляются не в тот же, а в более поздний момент времени, т. е. с некоторой отсрочкой (например: оплата коммунальных услуг, электроэнергии происходит один раз в месяц, заработная плата выплачивается работникам не ежедневно, а один-два раза в месяц и т. п.).

Данная операция производится только для тех составляющих оборотного капитала, которые имеют большой удельный вес и оказывают существенное влияние на формирование оборотного капитала и эффективность инвестиционного проекта в целом.

Оборотные активы по статьям

1.Сырье, материалы, комплектующие и топливо:

А1= , где: (1)

ЗМ – затраты на материалы (сырье, комплектующие, топливо) данного вида за первый период производственной деятельности;

PI – продолжительность периода в днях;

d – нормативная величина страхового запаса в днях;

q – средняя периодичность поставок в днях.

2.Незавершенное производство:

А2= , где (2)

Зпр – сумма прямых затрат (прямые материальные затраты+затраты на оплату труда основного и вспомогательного производственного персонала с начислениями) за период;

Цпр – средняя продолжительность производственного цикла в днях.

3.Готовая продукция:

А3= , где: (3)

Во – выручка без НДС (или фактическая себестоимость в зависимости от принятой учетной политики на предприятии) за период;

ro – средняя периодичность отгрузки в днях.

4.Дебиторская задолженность по покупателям и заказчикам:

А4=ВЫП , где (4)

ВЫП – выручка от реализации продукции за квартал, включающая НДС в составе выручки;

rпл – средняя величина задержки платежей в днях.

5.Авансы поставщикам за услуги:

А5= , где: (5)

Уст – стоимость услуг сторонних организаций (поставщиков) за период;

ру – доля предоплаты поставщикам;

Су – средний срок предоплаты услуг в днях.

6.Резерв денежных средств:

А6= , где: (6)

Зпс – затраты на производство и сбыт за исключением прямых материальных затрат за период;

s – покрытие потребности в денежных средствах в днях.

Оборотные пассивы по статьям

1. Расчеты за товары, работы и услуги (кредиторская задолженность):

, где: (7)

РАС – прямые материальные затраты+величина отложенных выплат сторонним организациям;

ОП – средняя отсрочка платежей в днях.

2. Авансовые платежи покупателей (предоплата):

, где: (8)

ВЫР – выручка предприятия за период (после уплаты НДС, акцизов и др. импортных сборов);

рпр – средняя доля предоплаты: процент от выручки в долях;

Сп – средний срок предоплаты за реализуемую продукцию в днях.

3. Расчеты по оплате труда:

, где: (9)

ЗП – фонд заработной платы за период;

k – периодичность выплат: число выплат зарплаты в месяц.

4. Расчеты с бюджетом и внебюджетными фондами представляют собой сумму пассивов по статьям:

начисления на зарплату;

выплаты по НДС, вносимому в бюджет;

выплаты по налогу на прибыль;

выплаты по прочим налогам (сборам).

По каждому из налогов (сборов, начислений) соответствующая величина оборотных пассивов (ПНi) определяется по формуле:

, где: (10)

ВН – величина налога (сбора), за период;

ПВ – периодичность выплат этого налога (сбора) в днях.

Общая величина оборотных пассивов по статье «расчеты с бюджетами и внебюджетными фондами» определяется суммированием рассчитанных значений по всем видам налогов (сборов, начислений).

5. Расчеты по кредитам, займам, аренде и лизингу, являются суммой оборотных пассивов по каждому кредиту (займу, арендному договору, договору лизинга).

Оборотные пассивы Пк по каждому кредиту (займу, арендному договору, договору лизинга) определяются по формуле:

, где: (11)

ПРк – величина процентной выплаты по кредиту (займу), арендного или лизингового платежа за период;

ПВк – периодичность этой выплаты в днях.

Общая величина оборотных пассивов по строке «расчеты по кредитам, займам, аренде и лизингу» определяется суммированием рассчитанных значений по всем кредитам (займам, арендным или лизинговым договорам).

Как уже указывалось, отдельные составляющие оборотного капитала могут не учитываться, если специалист, осуществляющий расчет, сочтет, что учитывать их не следует, и приведет обоснование своего мнения.

Результаты расчетов представляются в виде табл. 1.

Таблица 1

┌──────┬──────────────────────────────────────────┬──────────────┐

│Номер │ Структура оборотных средств │ Номер шага │

│строки│ для расчета коммерческой эффективности │ расчета (n) │

│ │ ├────┬───┬───┬─┤

│ │ │ 1 │ 2 │...│N│

├──────┼──────────────────────────────────────────┼────┼───┼───┼─┤

│ │ Активы │ │ │ │ │

│ │ │ │ │ │ │

│1 │Сырье, материалы, комплектующие и др. │ │ │ │ │

│ │ │ │ │ │ │

│2 │Незавершенное производство │ │ │ │ │

│ │ │ │ │ │ │

│3 │Готовая продукция │ │ │ │ │

│ │ │ │ │ │ │

│4 │Дебиторская задолженность │ │ │ │ │

│ │ │ │ │ │ │

│5 │Авансы поставщикам за услуги │ │ │ │ │

│ │ │ │ │ │ │

│6 │Резерв денежных средств │ │ │ │ │

│ │ │ │ │ │ │

│7 │ Итого: активы (сумма стр. 1 - 6) │ │ │ │ │

│ │ │ │ │ │ │

│ │ Пассивы │ │ │ │ │

│ │ │ │ │ │ │

│8 │Расчеты за товары, работы и услуги │ │ │ │ │

│ │ │ │ │ │ │

│9 │Авансовые платежи (предоплата) │ │ │ │ │

│ │ │ │ │ │ │

│10 │Расчеты по оплате труда │ │ │ │ │

│ │ │ │ │ │ │

│11 │Расчеты с бюджетом и внебюджетными фондами│ │ │ │ │

│ │ │ │ │ │ │

│12 │ Итого: пассивы (сумма стр. 8 - 11) │ │ │ │ │

│ │ │ │ │ │ │

│13 │ Оборотный капитал = (стр. 7 - стр. 12) │ │ │ │ │

│ │ │ │ │ │ │

│14 │ Прирост оборотного капитала │ │ │ │ │

└──────┴──────────────────────────────────────────┴────┴───┴───┴─┘

Таблица 2. Расчет потребности в оборотном капитале

| ОБОРОТНЫЙ КАПИТАЛ | 1/2008 | 2/2008 | 3/2008 | 4/2008 | 5/2008 | 6/2008 |

| Оборотные активы, тыс. руб. | 599 914 | 583 080 | 582 526 | 632 927 | 643 598 | 644 438 |

| 1. Запасы сырья и материалов | 237 710 | 237 663 | 241 084 | 263 135 | 266 403 | 267 459 |

| 2. Незавершенная продукция | 49 104 | 49 065 | 49 814 | 54 256 | 54 934 | 55 169 |

| 3. Запасы готовой продукции | 4 060 | 4 057 | 4 104 | 4 381 | 4 423 | 4 437 |

| 4. Дебиторская задолженность | 234 314 | 231 746 | 239 170 | 259 184 | 264 569 | 263 999 |

| 5. Авансы поставщикам | 17 578 | 17 575 | 17 811 | 19 340 | 19 566 | 19 640 |

| 6. Резерв денежных средств | 26 819 | 26 750 | 26 960 | 27 636 | 27 760 | 27 820 |

| 7. НДС уплаченный | 30 330 | 16 223 | 3 583 | 4 996 | 5 942 | 5 915 |

| Оборотные пассивы, тыс. руб. | 185 870 | 185 844 | 188 404 | 211 739 | 215 253 | 216 750 |

| 1. Кредиторская задолженность | 158 204 | 158 173 | 160 301 | 174 057 | 176 097 | 176 756 |

| 2. Авансы покупателей | 8 372 | 8 941 | 8 328 | 10 028 | 9 668 | 10 405 |

| 3. Расчеты с персоналом | 8 179 | 8 158 | 8 244 | 8 511 | 8 565 | 8 593 |

| 4. Расчеты с бюджетом | 11 115 | 10 572 | 11 531 | 19 143 | 20 924 | 20 996 |

| Потребность в оборотном капитале, тыс. руб. | 414 044 | 397 236 | 394 121 | 421 189 | 428 345 | 427 688 |

| Изменение оборотного капитала, тыс. руб. | 412 864 | -17 989 | -4 295 | 25 887 | 5 976 | -657 |

Продолжение таблицы 2.

| 7/2008 | 8/2008 | 9/2008 | 10/2008 | 11/2008 | 12/2008 |

| 677 105 | 681 727 | 671 188 | 406 719 | 403 422 | 399 383 |

| 280 906 | 283 335 | 278 480 | 167 186 | 165 113 | 163 762 |

| 57 803 | 58 306 | 57 324 | 34 797 | 34 380 | 34 104 |

| 4 602 | 4 634 | 4 574 | 3 166 | 3 141 | 3 124 |

| 279 062 | 280 589 | 276 489 | 158 653 | 158 090 | 155 849 |

| 20 572 | 20 740 | 20 405 | 12 690 | 12 547 | 12 453 |

| 28 091 | 28 191 | 28 015 | 24 325 | 24 250 | 24 190 |

| 6 069 | 5 932 | 5 901 | 5 901 | 5 901 | 5 901 |

| 224 487 | 227 901 | 224 415 | 147 965 | 137 104 | 135 656 |

| 185 152 | 186 657 | 183 643 | 114 206 | 112 920 | 112 081 |

| 9 944 | 10 477 | 9 942 | 5 817 | 5 233 | 5 408 |

| 8 700 | 8 742 | 8 677 | 7 253 | 7 227 | 7 207 |

| 20 691 | 22 025 | 22 153 | 20 688 | 11 723 | 10 959 |

| 452 618 | 453 826 | 446 773 | 258 754 | 266 319 | 263 727 |

| 24 930 | 1 208 | -7 053 | -188 019 | 7 565 | -2 592 |

Расчет оборотных активов (оборотных средств)

Расчет запасов материалов и сырья

Расчет производиться в таблице 3,4, 5 Excel

Электроэнергия не нормируется и запасы по ней не создаются.

Для расчета расходов на создание запасов по материалам и сырью используется формула 1.

Чтобы произвести расчет общей стоимости создаваемых запасов по материалам и сырью необходимо вычислить общую стоимость потребляемых материальных ресурсов в планируемом периоде. Все расходы материальных ресурсов по основному виду деятельности делятся на постоянные и переменные (табл. 5). При этом расходы делятся на: а) расходы по создаваемой продукции для ОАО «РЖД» б) все остальные

(подробно данный расчет рассмотрен в разделе «себестоимость»)

В данном примере условно считается, что расчет производиться только для 2008 года. В 2009-2112 гг. будут использоваться значения, полученные в 2008 году.

Незавершенное производство

Для расчета норматива по незавершенному производству необходимо расчитать сумму прямых материальных затрат по изготовляемой продукции (табл.6) и применить формулу 2.

Готовая продукция

Для расчета норматива по готовой продукции необходимо использовать формулу 3. При этом Во мы принимаем равным производственной себестоимости (табл. 9, рассчитываем вычитая из всех производственных издержек прочие издержки, которые в себя включает расходы на социальную сферу + налог на имущество). Налог на имущество уплачивается по кварталам, но рассчитывается на каждый месяц следующим образом (табл. 10). Находим среднюю остаточную стоимость за период (месяц) путем вычитания из остаточной стоимости на начало периода суммы начисленной амортизации и умножаем на ставку налога 2,2% (0,022). Полученный результат умножаем на количество дней в периоде (30) и делим на 360 (таблица 8). В нашем случае все имущество амортизируется линейным способом и имеет равный период полезного использования. В остальных случаях необходимо производить подробный расчет по видам имущества и типам начисляемой амортизации.

4. Дебиторская задолженность по покупателям и заказчикам:

Величина дебиторской задолженности зависит, прежде всего, от условий работы с потребителями продукции. В данном случае прочие покупатели 50% товара оплачивают сразу и остальные 50% поставляется в форме товарного кредита (беспроцентного) сроком на 14 дней. Выручка от реализации рассчитана в таблице 16. Для ОАО «РЖД» вся продукция поставляется в кредит и оплачивается через 30 дней с момента поставки.

5. Авансы поставщикам

Расчет производиться с использованием данных таблиц 6, 9, 13.

При этом в расчет товаров и услуг по предоплате включаются сырье и материалы (табл. 6) + услуги сторонних организаций (табл. 9, в части накладных расходов) + материальные затраты + оплата услуг кредитных организаций (% от ФОТ).

Расчет оборотных пассивов

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...