Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Метод торговых надбавок и скидок

Метод широко распространен в оптовой и розничной торговле для определения цены последующей продажи.

Если производитель или поставщик регулирует цену конечной продажи или продавец оговаривает, какую долю от цены конечной продажи он хотел бы получить, применяется торговая скидка. Цена рассчитывается (формула 6.8):

(ф. 6.8)

(ф. 6.8)

где  - цена продажи товара, руб.;

- цена продажи товара, руб.;

- цена приобретения, руб.;

- цена приобретения, руб.;

- торговая скидка.

- торговая скидка.

Цена приобретения товара определяется (формула 6.9):

(ф. 6.9)

(ф. 6.9)

Торговая надбавка (наценка) – это сумма, на которую продавец может увеличить цену товара по сравнению со стоимостью этого товара для него самого, она устанавливается в процентах к отпускной цене предыдущего продавца или к фактической стоимости приобретения товара последующим

В процессе товародвижения торговая скидка и торговая надбавка выполняют одинаковые функции.

Торговая надбавка рассчитывается (формула 6.10):

(ф. 6.10)

(ф. 6.10)

где  - торговая надбавка к цене приобретения, %.

- торговая надбавка к цене приобретения, %.

Торговая надбавка предназначена для покрытия издержек обращения и формирования прибыли продавца. Фактически торговая скидка и торговая надбавка в денежном выражении – это цена услуги продавца или оптового посредника, и ее размер определяется так же, как определяется цена любого товара, то есть величиной издержек обращения, целевой прибылью посредника и объемом продаж.

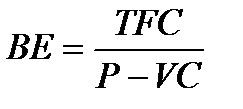

Анализ безубыточности

Данный метод позволяет определить сколько единиц продукции должна продать организация, чтобы работать безубыточно, на уровне самоокупаемости, то есть не иметь ни прибылей, ни потерь. Метод позволяет делать прогнозы относительно прибыли. Анализ безубыточности отображает, как соотносятся между собой такие показатели деятельности организации, как ее доходы, расходы и прибыли. Чтобы определить точку безубыточности (BE – Breakeven Point), менеджер должен знать цену единицы продаваемой продукции (P - Product), постоянные издержки на единицу продукции (VC – Variable Cost Per Unit) и совокупные постоянные (фиксированные) издержки (TFC – Total Fixed Costs). Организация работает безубыточно, если ее совокупный доход равен ее совокупным издержкам. Точку безубыточности можно найти по графику или (формула 6.11):

. (ф. 6.11)

. (ф. 6.11)

Эта формула наглядно демонстрирует, что, во-первых, совокупный доход равен совокупным издержкам, если организация продает достаточное количество единиц продукции по цене, при которой доход покрывает все переменные издержки на выпуск единицы продукции, и, во-вторых, что разность между ценой и переменными затратами, умноженная на число проданных единиц продукции, равна постоянным затратам.

6.2. Примеры определения цен затратными методами ценообразования

Задание 1.Производитель, исходя из 75% загрузки производственной мощности, включил в свою программу выпуск продукта А в количестве 50 000 шт. в год. Полные затраты этого выпуска составили 210 000 руб. Процент рентабельности к полным затратам принят на уровне 20%. С помощь метода полных затрат определите оптовую цену продукта А.

Решение.

1. Определяем общую стоимость выпуска

2. Определяем цену единицы продукции

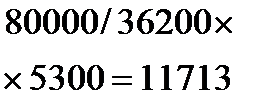

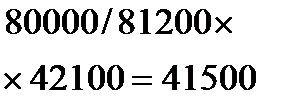

Задание 2.Организация производит три вида товаров. Данные о количестве товаров, переменных затратах и полной себестоимости приведены в таблице 6.1. Определите цены единицы каждого товара при рентабельности 15% к себестоимости и при распределении затрат разными способами.

Решение.

1) Распределение полных издержек 3-мя способами приведено в таблице 6.1.

2) Расчет цен приведен в таблице 6.2.

Таблица 6.1

| Товар А | Товар В | Товар С | Всего | |

| 1. Количество единиц | 15 000 | 25 000 | 10 000 | 50 000 |

| 2. Переменные издержки, всего, руб.: - на заработную плату производственных рабочих - на материалы | 30 200 5 300 24 900 | 52 000 9 900 42 100 | 35 200 21 000 14 200 | 117 400 36 200 81 200 |

| 3. Общие постоянные издержки, руб. 80 000 | ||||

| 4. Распределение постоянных издержек между товарами, руб.: 4.1. Пропорционально заработной плате 4.2. Пропорционально затратам на материалы 4.3. Пропорционально переменным издержкам |

|

|

| 80 000 80 000 80 000 |

| 5.Общая себестоимость при распределении постоянных расходов, руб.: - способом 4.1. - способом 4.2. - способом 4.3. |

|

|

|

Таблица 6.2

| Себестоимость единицы товара, руб. | Прибыль на единицу товара, руб. | Цена единицы товара, руб. | |||||||

| Товар А | Товар В | Товар С | Товар А | Товар В | Товар С | Товар А | Товар В | Товар С | |

| Способ 4.1 | 2,79 | 3,0 | 8,2 | 0,42 | 0,46 | 1,23 | 3,2 | 3,46 | 9,4 |

| Способ 4.2 | 3,6 | 3,7 | 4,9 | 0,54 | 0,6 | 0,7 | 4,14 | 4,3 | 5,6 |

| Способ 4.3 | 3,38 | 3,5 | 5,9 | 0,5 | 0,5 | 0,9 | 3,9 | 6,8 |

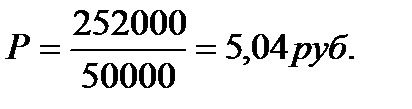

Задание 3.Прямые издержки на изготовления товара составляют 800 руб., а, кроме того, в расчете на год на него отнесено 140 000 руб. накладных расходов организации. Желаемая топ-менеджерами организации масса прибыли от продаж этого товара определена в 260 000 руб. при годовом плане выпуска в 10 000 шт. Определите цену данного товара.

Решение.

При данных условиях цена на товар будет определена на уровне:

Задание 4.Используя данные таблицы 6.3, определение цену товара методом предельных затрат при которой организация получит максимальную прибыль.

Таблица 6.3

| Цена | Выпуск в год | Общий доход (TR) | Общие затраты за год (TC) | Средние затраты | Предельные издержки(MC) | Предельный доход(MR) | Общая прибыль (TR-TC) |

| Более 100 000 | 10 000 | - | - | - | -10 000 | ||

| 100 000 | 50 000 | 50 000 | 40 000 | 100 000 | 50 000 | ||

| 90 000 | 180 000 | 100 000 | 50 000 | 50 000 | 80 000 | 80 000 | |

| 80 000 | 240 000 | 155 000 | 51 666 | 55 000 | 60 000 | 85 000 | |

| 70 000 | 280 000 | 225 000 | 56 250 | 70 000 | 40 000 | 55 000 | |

| 60 000 | 300 000 | 315 000 | 63 000 | 90 000 | 20 000 | -15 000 | |

| 50 000 | 300 000 | 415 000 | 69 166 | 100 000 | -115 000 | ||

| 40 000 | 280 000 | 555 000 | 79 285 | 140 000 | -20 000 | -275 000 |

Решение.

В данном примере оптимальным является 3 выпуска в год, при этом предельные затраты (MC) близки по своей величине к предельной выручке (MR) и организация получит максимальную прибыль 85 000 руб. в год

Задание 5.Компания организовала производство нового товара, что потребовало инвестиций в размере 16 млн. руб., и обеспечивает выпуск 10 000 шт. продукции в год. Желаемая рентабельность инвестиций определена руководством в 34%, а полные издержки производства составляют 900 руб. Определите на каком уровне будет установлена цена по которой следует реализовывать продукцию.

Решение.

Цена реализации продукции будет установлена на уровне:

Задание 6.Магазину предложили товар, за который поставщик хотел бы получить 8 тыс. руб. Торговая скидка, которую хотел бы иметь магазин – 20%. По какой цене магазин будет продавать товар?

Решение.

Задание 7.Магазину предложен товар, рекомендованная изготовителем цена которого составляет 12 000 руб. Торговая скидка, которую хотел бы иметь владелец магазина, равна 20 %. Какой должна быть цена поставки?

Решение.

Задание 8.Допустим, что услуги фотокопирования в организации стоят 0, 1 доллара (10 центов) за одну фотокопию. Постоянные издержки составляют 27 тысяч долларов в год, а переменные – 0, 04 доллара за одну копию. Определите при каком годовом доходе организация работает безубыточно?

Решение.

1. Определяем точку безубыточности

2. Годовой доход организации

3. Графически точку безубыточности можно представить, как показано на рис. 6.2.

| Совокупный доход |

| Область прибыли |

| Точка безубыточности |

| Совокупные издержки |

| Область убытков |

| Переменные издержки |

| Постоянные издержки |

| 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 |

|

| 100 200 300 400 500 600 |

Объем выпускаемой продукции (в тысячах штук)

Рис.6.2. Анализ безубыточности

6.3. Задания для самостоятельной работы

Задание 1.Производитель, исходя из 75% загрузки производственной мощности, включил в свою программу выпуск продукта А в количестве 70 000 шт. в год. Полные затраты этого выпуска составили 250 000 руб. Процент рентабельности к полным затратам принят на уровне 25%. Ставка акциза -20%, ставка НДС - 18%. Посредническая надбавка оптовой торговли составляет 15%. Торговая наценка предприятия розничной торговли равна 25%. С помощь метода полных затрат определите розничную цену продукта А.

Задание 2.Организация производит три вида товара (см. табл. 6.4). Рассчитайте оптовую цену предприятия на эти товары, если рентабельность 15%. Себестоимость рассчитать, распределяя постоянные издержки пропорционально заработной плате производственных рабочих, затратам на материалы, переменным издержкам.

Таблица 6.4

Товары предприятия

| Показатели | Товар А | Товар В | Товар С | Всего |

| 1. Количество единиц товара | 10 000 | 20 000 | 5 000 | |

| 2. Переменные издержки, всего, руб, в том числе: - заработная плата производственных рабочих; - материалы | 3 500 16 600 | 8 000 34 000 | 12 000 8 500 | |

| 3. Общие постоянные издержки, всего, руб. | 55 000 | |||

| 4. Распределение постоянных издержек между товарами | ||||

| 4.1. Пропорционально заработной плате производственных рабочих | ||||

| 4.2. Пропорционально затратам на материалы | ||||

| 4.3. Пропорционально переменным издержкам | ||||

| 5. Общая себестоимость, руб. при распределении постоянных расходов: - по способу 4.1. - по способу 4.2. - по способу 4.3. |

Определите цены товаров при различных уровнях себестоимости и рентабельности 15% и отобразите их в таблице 6.5.

Таблица 6.5

Расчет цен товаров

| Распределение постоянных издержек | Себестоимость единицы товара, руб. | Прибыль на единицу товара, руб. | Цена единицы товара, руб. | ||||||

| А | В | С | А | В | С | ||||

| По способу 4.1 | |||||||||

| По способу 4.2 | |||||||||

| По способу 4.3 |

Задание 3.Организация производит 50 000 ед. продукта А и продает его на внутреннем рынке по цене 5 руб. за единицу. Она получила дополнительный заказ на продукт А для продажи его на экспорт. Заказчик берет товар со склада. Организация располагает свободными мощностями, и этот заказ может быть принят к исполнению с целью дозагрузки мощностей и получения дополнительной максимально возможной прибыли.. Исходные данные приведены в таб. 6.6. Определите по какой цене может быть предложен продукт на экспорт используя метод переменных затрат.

Таблица. 6.6

Затраты, прибыль, цена

| Показатели | В расчете на 50 000 шт., тыс. руб. | В расчете на единицу изделия, руб. |

| Переменные затраты Постоянные затраты | 1,2 3,0 | |

| Полные затраты | 4,2 | |

| Прибыль (20% к полным затратам) | 0,84 | |

| Цена | 5,0 (без налогов) |

Задание 4.Организация выпускает и продает на внутреннем рынке оптовой торговле карандаши в количестве 1000 упаковок в месяц по цене 25 руб. за одну упаковку. Производственные мощности позволяют выпускать 2000 упаковок в месяц. Организация получила предложение на поставку на экспорт 500 упаковок в месяц. На условиях долгосрочного контракта по специальной цене 15 руб. за одну упаковку заказчик продукции берет ее со склада производителя. Используя данные, приведенные в таблице 6.7, определите, следует ли организации принять или отклонить заказ.

Таблица 6.7

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...