Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Цены и доходы населения. Индексация доходов в связи с ростом цен.

Государственное регулирование доходов населения с учетом роста потребительских цен осуществляется:

• периодическим пересмотром минимальной заработной платы по мере изменения минимального потребительского бюджета;

• индексацией доходов населения.

Индексация- корректировка величины не носящих единовременного характера доходов физических лиц в денежных единицах РБ из бюджетных источников (социальные пенсии, пособия, стипендии, заработная плата по месту работы, денежное довольствие) с целью частичного возмещения потерь, вызванных инфляцией.

Индексация доходов населения в связи с ростом цен на потребительские товары и услуги реализуется законом «Об индексации доходов населения с учетом инфляции». При этом используется индекс потребительских цен (определяет изменение во времени стоимости фиксированного набора товаров и услуг, обычно потребляемых населением). Индекс потребительских цен, в том числе нарастающим итогом с начала года и с момента предыдущей индексации, исчисляется Министерством статистики и анализа РБ и ежемесячно публикуется в республиканских средствах массовой информации.

Индексация может осуществляться в виде единовременного пересмотра размеров оплаты труда (ставок, окладов), социальных пенсий, пособий, стипендий, денежного довольствия.

При этом в качестве базового уровня цен для дальнейшей индексации принимается тот месяц, с которого вводятся новые размеры оплаты труда (ставки, оклады), социальных пенсий, стипендий, денежного довольствия.

Индексация доходов населения в денежных единицах РБ производится, если индекс потребительских цен, исчисленный нарастающим итогом с момента предыдущей индексации, превысит пятипроцентный порог.

Согласно цен доходы населения инд-ся пропорционально индексу потребительских цен в пределах бюджета прожиточного минимума в среднем на душу населения.

Индексация защищает средние слои населения.

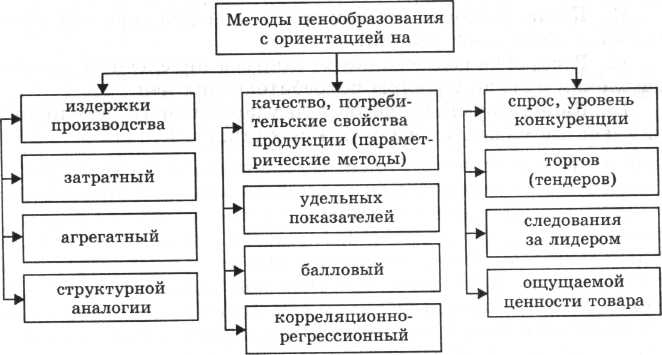

12. Понятие и система методов ценообразования.

Основу методологии ценообразования составляют методы обоснования цен, которые базируются на основных ценообразующих факторах.

Ценовые методы – методы формирования цен на товары и услуги в рамках принятой ценовой стратегии.

Система методов ценообразования:

1.с ориентацией на изд-ки произ-ва: 1.1 затратный (ориентация цены на изд-ки произ-ва. К рассчитанной с/с ед. продукции + фиксированный размер прибыли и косв. налоги Ц = с/с + П + Н); 1.2 агрегатный (для товаров, состоящих из сочетаний отд-ых изделий, продукции, собранной из эл-тов, узлов, деталей. Ц = сумма цен отдельных конструктивных эл-тов(изделий), кот-е ранее были определены с добавлением затрат на их сборку и компановку); 1.3 структурной аналогии(определят структурную формулу цены аналог-го изделия Ц(или с/с) = З0 / Дз.о. , З0 - абсол-ое знач. основного вида затрат при произ-ве нов. изделия, руб.; Дз.о. – доля осн-го вида затрат в цене нов. изделия. Метод эф-вен для производств с широкой номенклатурой выпуск. изделий)

2.с ориентацией на качество, потребительские свойства продукции (параметрические методы): 2.1 удельных показателей(опред-ют осн-ой кач-ый пок-ль, делят цену на него = удельная цена ЦУД. = ЦБ/ПБ Цена нов. изделия: ЦН = ЦУД*ПН, ПБ и ПН – знач-я осн-го кач-го параметра по базовому и нов изд. Базисное изд. – наиболее сопоставимое по потребительск. св-вам, конкуренции, технологии пр-ва. Есди учитыв. неск. потреб-их св-в: ЦН = ЦБ *∑ (ПНi / ПБi * Yi) Yi – пок-ль весомости i-го кач-го параметра); 2.2 балловый (учитывает при опред. цены св-ва, на поддающ-ся кол-ому измерению. Кажд. пок-лю качества ставится балл в сравн. с аналогом ЦН = ЦБ*(∑БНi*Yi)/(∑ ББi*Yi); 2.3. корреляционно-регрессионный (определяются эмпирические формулы (регрессионные уравнения) зависимости цен от изменения параметров качества в пределах параметрического ряда изделий ЦН=Ф (x1, x2, x3, … , xn). Преимущество метода - опред-ие цены как для нов. продукции, так и для аналога)

3.с ориентацией на спрос, уровень конкуренции: 3.1 ощущаемой ценности товара (цена учитывает спрос: высокая на товар с выс. спросом, низкая – спрос сниж-ся. Затраты имеют второстепенное значение. Учет в цене имеющихся в товаре выгод, кот. ищет потребитель. В основе – субъективная оценка покупателем ценности товара); 3.2 следование за лидером (на рынке с относ-но неэл-ным спросом и отсут-ем конкуренции. Предприятия ориенир. на конкурентов); 3.3 торги (тренды) (покупатель объявляет конкурс на продавцов на товар с опред-ни технико-эк. хар-ми. В рез. торгов контракт заключ. на мин. цену, выс. кач-во, короткие сроки выпол. заказа).

13. Методы ценообразования, основанные на издержках производства.

1. Затратный метод.Основан на ориентации цены на изд-ки пр-ва. Суть - к рассчитанной с/с ед. продукции добавляется фиксированный размер прибыли и косв. налоги. Формула: Ц = С + П + Н

Методы ценообразования на основе издержек могут использоваться:

• при установлении исходной цены на принципиально новые товары, когда невозможно их сопоставить с ранее выпускаемыми и недостаточно известен спрос;

• при опред-ии цен на продукцию, кот. изготавливается по разовым заказам, с индивидуальным характером пр-ва;

• на товары, услуги, на кот. спрос ограничен платежеспособностью населения (ремонтные услуги, продукты первой необходимости);

• на продукцию предприятий-монополистов;

• во внутрипроизводственном ценообразовании и других случаях.

На практике существуют два основных подхода к использованию метода издержек при определении цены:

а) метод, основанный на определении полных издержек;

б) метод, ориентированные на прямые издержки.

При использовании в ценообразовании метода полных издержек учитываются и прямые и косвенные (переменные и постоянные) затраты фирмы. Суть этого метода состоит в суммировании совокупных издержек (пер. + пост.), прибыли, которую желает получить предприятие, налогов. Реализуя товар по установленной этим способом цене, фирма возмещает все свои издержки и может получить прибыль.

Основные преимущества этого метода установления цены следующие:

- его относительная простота, аналитичность, удобство;

- возможность установления нижнего предела цены, ниже которого цена может опускаться в исключительных обстоятельствах и на ограниченный период времени;

- возможность использования разных методов моделирования и анализа, в том числе и компьютерных.

Основные недостатки этого метода:

- не учитывается спрос на товар, поэтому возможны ситуации, когда товар по установленной таким методом цене не будет реализован;

- любой метод отнесения на себестоимость товара постоянных или косвенных расходов (например, арендной платы), которые явл-ся расходами для производства данного товара, является условным, неточным. Он искажает подлинный вклад продукта в доход предприятия.

При установлении цены товара на основе метода прямых (переменных) издержеквыявляются те затраты, которые имеют непосредственное отношение к его производству, и не учитываются косвенные (постоянные) издержки. Этот метод в западной литературе носит название “директ-костинг”.

Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затрат определенной надбавки – прибыли и налогов. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленой» или «маржинальной» прибыли.

Цена, устанавливаемая по методу прямых издержек, будет ниже цены, определяемой по методу полных издержек. Устанавливая цену методом прямых издержек, компания может добиться увеличения объема продаж за счет более низкой цены. Однако этот метод не может быть использован для определения цен на все товары, выпускаемые фирмой, поскольку косвенные расходы должны быть возвращены предприятию в общей выручке.

Таким образом, метод прямых издержек имеет ограниченное применение и может быть использован при соблюдении двух условий:

- первое: для дополнительного количества изделий, когда накладные расходы уже возмещены за счет основных объемов производства;

- второе: при наличии свободных производственных мощностей для выпуска дополнительного объема продукции.

2. Агрегатный метод.Применяется для товаров, состоящих из сочетаний отдельных изделий, а также продукции, собранной из унифицированных элементов, узлов, деталей. Цена = сумме цен отдельных конструктивных элементов или изделий, которые уже ранее были определены с добавлением затрат на их сборку или компоновку.

Цена = Цена элемента 1 + Цена элемента 2 +... + Цена элемента n

3. Метод структурной аналогии.Для того, чтобы установить цену на новое изделие, определяют структурную формулу цены по ее аналогу. С этой целью используют фактические или статистические данные о доле основных элементов в цене или себестоимости аналогичного товара. Зная абсолютную величину того или иного вида затрат по новому изделию и его удельный вес в структуре затрат, можно рассчитать цену или с/с нового изделия:

Ц(с/с)= З0 / Дз.о.

3о – абс-ое знач. осн-го вида затрат при пр-ве нового изделия, руб.;

Дзо - доля основного вида затрат в цене (или с/с) нового изделия, коэффициент.

Метод структурной аналогии эффективен в производствах и сферах с широкой номенклатурой выпускаемых однотипных изделий, услуг или работ (ремонтные услуги, детали различных типоразмеров).

Преимущества :

· согласно современной экономической теории, а также общепринятому мнению, разумная цена, определенная на долгосрочную перспективу, непосредственно связана с издержками и разумной прибылью;

· Производители имеют всегда больше информации о своих издержках, чем о потребительском спросе;

· При установлении государством порядка определения цен (тарифов), 9 процедуру ценообразования можно поручить управляющим низшего звена или даже компьютеру.

Недостатки:

· В момент определения цены издержки еще не известны. Подсчету подлежат лишь понесенные издержки. Поскольку будущие издержки определить невозможно, ценообразование на их основе может не обеспечить положительной разницы между ценой и издержками на единицу продукции. Текущая структура издержек может измениться таким образом, что методика ценообразования, применявшаяся на ее основе станет неадекватной;

· Издержками можно манипулировать. Многие издержки распределяются по ассортиментным группам товара и по товарам внутри такой группы. Распределение издержек по группам или по товарам часто базируется на доводах бухгалтера и подвержено влиянию таких не связанных с экономикой факторов, как желание компании скрыть или завысить свои издержки;

· "Затратная цена" не отражает меры ценности/полезности товара для его конечного потребителя;

· При этом способе в расчет не принимается сложившийся уровень спроса на предлагаемый товар; игнорируется влияние цен конкурентов на спрос по данной товарной продукции. По этой причине ценовая конкуренция между продуцентами минимальна;

· Калькуляция цен на основе затрат ведет к занижению цен на сильных рынках и к завышению – на слабых, что является как раз противоположностью разумной стратегии, ориентированной на рынок;

· По мере повышения эффективности производства товара соразмерно идет снижение его себестоимости. Но эта динамика производственных факторов напрямую не может быть связана (определять/зависеть) с уровнем покупательского спроса на данный товар;

· При затратном методе ценообразования не принимаются во внимание конкретные цели извлечения прибыли, которые формулируются в виде философских принципов ведения компанией своего бизнеса на рынке.

13. Методы ценообразования, основанные на издержках производства

Основу методологии ценообразования составляют методы обоснования цен, которые базируются на основных ценообразующих факторах (рис. 1).

Рис. 1. Методы ценообразования

Одним из наиболее распространенных методов ценообразования, ориентированных на издержки производства, в отечественной практике является затратный метод. Суть его заключается в том, что к рассчитанной себестоимости единицы продукции добавляется заданный размер прибыли, а также косвенные налоги и неналоговые платежи, непосредственно увеличивающие цену:

Ц = С + П + Н,

где С — себестоимость единицы товара; П — прибыль в расчете на единицу товара; Н — косвенные налоги и неналоговые платежи в цене товара.

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...