Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Занятие 1. Метод полных затрат и целевой прибыли

Занятие 1. Метод полных затрат и целевой прибыли

Задача 1

Калькуляция Таблица 1

| Структура затрат | % | на 1 | на 1500 | |

| 1. Сырьё и материалы | ||||

| - кожтовары для верха; | - | 58.67 | ||

| - кожтовары для подкладки; | - | 0.45 | ||

| - стоимость деталей низа; | - | 2.32 | ||

| - текстиль для межподкладки; | - | 0.84 | ||

| - мех для подкладки | - | 0.83 | ||

| Итого: | 63.11 | |||

| 2. Вспомогательные материалы, топливо и электроэнергия на технологические нужды на ед.изд. | - | |||

| 3. Зарплата производственных рабочих на ед.изд. | - | |||

| 4. ЕСН | ||||

| 5. Накладные расходы (к зарплате производственных рабочих) | ||||

| 6. Норма рентабельности | 833.662 | |||

| 7. НДС | 900.32 | 1350477.9 | ||

| Полная себестоимость | 4168.11 | |||

| Оптовая цена | 5001.77 | |||

| Отпускная цена с НДС | 5902.09 |

Задача 2.

Расход материалов Таблица 1

| Наименование материала | Ед. изм. | Цена | Кол-во ед. | Сумма |

| Проволока в-6.01 | кг | 25,191 | 0,3500 | 8,82 |

| Ст 3 круг д-90 | кг | 0,8600 | 2,58 | |

| Итого | - | - | - | 11,4 |

Транспортно-заготовительные расходы = 2,85

Итого: сырьё + материалы = 14,25

Оснастка = 0

Итого: 14,25

Трудоемкость Таблица 2

| №№ | Виды работ | Разряд работ | Тарифная сетка | Тарифная ставка | Трудоемкость | Заработная плата |

| 1. | токарные | 33,80 | 0.140 | 4,732 | ||

| 2. | термические | 33,80 | 0.060 | 2,03 | ||

| 3. | гальванические | 31,34 | 0.030 | 0,94 | ||

| 4. | заточные | 34,69 | 0.050 | 1,74 | ||

| заточные | 37,43 | 0.170 | 6,36 | |||

| 6. | пескоструйные | 33,80 | 0.100 | 3,38 | ||

| 7. | слесарные | 27,98 | 0.020 | 0,56 | ||

| 8. | слесарные | 30,18 | 0.110 | 3,32 | ||

| 9. | заготовительные | 29,17 | 0.061 | 1,78 | ||

| 10. | токарные | 31,34 | 0.244 | 7,65 |

Итого заработная плата = 32,49

Районный коэффициент (30%) = 9,75

Дополнительная заработная плата (58,5%) = (32,49+9,75)*58,5% = 24,71

Фонд оплаты труда = 32,49+9,75+24,71 = 66,95

Таблица 3 - Калькуляция

| № | Структура затрат | % | На единицу | На заказ (200 шт.) |

| Сырье, материалы, полуфабрикаты | - | 14,25 | ||

| Заработная плата производственным рабочим | - | 66,93 | ||

| ЕСН | 20.085 | |||

| Общепроизводственные расходы | 378,8 | 253,61 | 50721.32 | |

| Цеховая себестоимость | - | 354,89 | ||

| Общехозяйственные расходы | 83,5 | 55,90 | 11180,65 | |

| Производственная себестоимость | - | 410,79 | ||

| Коммерческие расходы | 61,62 | 12323,7 | ||

| Полная себестоимость | - | 472,41 | ||

| Прибыль | 94,48 | |||

| Оптовая цена | - | 566,89 | ||

| НДС | 102,04 | |||

| Отпускная цена с НДС | - | 668,93 |

Задача 3.

Таблица 1

| № п/п | Статья затрат | На 50 изд. | 1 вариант min VC, max FC | 2 вариант max VC, min FC |

| 1. | Сырье и материалы | VC | VC | |

| 2. | Оплата труда производственных рабочих | VC | VC | |

| 3. | Энергия, тепло, вода | VC | VC | |

| 4. | Амортизация | FC | FC | |

| 5. | Оплата менеджеров и вспомогательных работников | FC | FC | |

| 6. | Аренда | FC | FC | |

| 7. | Ремонт оборудования | FC | FC | |

| 8. | Процент за кредит | VC | FC | |

| 9. | Расходы по оказанию услуг по гарантийному ремонту | VC | VC | |

| 10. | Реклама | VC | FC | |

| 11. | Расходы на текущее изучение рынка | VC | FC | |

| 12. | Расходы на приобретение программ для ЭВМ и их обновление | VC | FC | |

| Расходы на подготовку и переподготовку специалистов | VC | FC | ||

| Расходы на НИОКР | FC | FC | ||

| Расходы на связь | VC | VC | ||

| Расходы на канцелярские товары | FC | FC | ||

| Представительские расходы | VC | VC | ||

| 18. | Затраты на хранение готовой продукции | FC | FC | |

| 19. | Транспортировка готовой продукции | VC | VC | |

| ОСН (производственных рабочих) | 30 % | VC | VC | |

| ОСН (менеджеров и вспомогательных рабочих) | 30% | FC | FC | |

| Норма рентабельности | 20 % | |||

| НДС | 18 % |

Таблица 2

| Затраты | На ед. | Изменение объёма производства | |||

| до 65 | до 40 | ||||

| 1 вариант | 2 вариант | 1 вариант | 2 вариант | ||

| Сырье и материалы | |||||

| Оплата труда производствен. рабочих | 110,77 | 110,77 | |||

| Энергия, тепло, вода | 35,38 | 35,38 | 57,5 | 57,5 | |

| Амортизация | |||||

| Оплата менеджеров и вспомогательных работников | |||||

| Аренда | |||||

| Ремонт оборудования (плановый) | |||||

| Процент за кредит | |||||

| Расходы по оказанию услуг по гарантийному ремонту и обслуживанию | 4,62 | 4,62 | 7,5 | 7,5 | |

| Реклама | 3,08 | 3,08 | |||

| Расходы на текущее изучение рынка | 9,23 | ||||

| Расходы на приобретение программ для ЭВМ и их обновление | 8,46 | 8,46 | 13,75 | 13,75 | |

| Расходы на подготовку и переподготовку специалистов | 3,6 | 2,77 | 3,6 | 4,5 | 3,6 |

| Расходы на НИОКР | |||||

| Расходы на связь | 5,38 | 5,38 | 8,75 | 8,75 | |

| Расходы на канцелярские товары | 1,8 | 1,8 | 1,8 | 1,8 | 1,8 |

| Представительские расходы | 16,92 | 16,92 | 27,5 | 27,5 | |

| Затраты на хранение готовой продукции | 4,4 | 4,4 | 4,4 | 4,4 | 4,4 |

| Затраты на транспортировку готовой продукции | 29,23 | 29,23 | 47,5 | 47,5 | |

| ОСН (производственного персонала) | 43,2 | 33,23 | 33,23 | ||

| ОСН (менеджеров и вспом. работников) | |||||

| Полная себестоимость | 853,27 | 863,79 | 1013,28 | 1016,3 | |

| Прибыль | 185,4 | 170,65 | 172,76 | 202,66 | 203,26 |

| Оптовая цена без НДС | 1112,4 | 1023,92 | 1036,55 | 1215,94 | 1219,56 |

| НДС | 200,23 | 184,31 | 186,58 | 218,87 | 219,56 |

| Отпускная цена с НДС | 1312,63 | 1208,23 | 1223,13 | 1434,81 | 1439,08 |

- При увеличении производства до 65 изделий, прибыль с единицы продукции в первом варианте будет получена больше, чем во втором.

- После уменьшения производства до 40 изделий прибыль с единицы продукции во втором варианте будет больше, чем в первом

Вывод: При увеличении объема производства на постоянных затратах (FC) можно не экономить, т.к. получим больше прибыли, а при снижении производства лучше иметь постоянные затраты минимальными, т.к. можно получить убыток. (эффект операционного рычага)

Занятие 2. Метод предельных затрат

Задача.

1. Определим, сколько упаковок будет составлять дополнительный заказ, исходя из того, что предприятие использует 75 % своих мощностей и выпускает 240000 упаковок в неделю. Т.е.

75 % - 240000

100 % - 320000 (при 100 % загрузке мощностей)

320000 – 240000 = 80000 упаковок будет составлять дополнительный заказ в неделю

Калькуляция на дополнительный заказ

| № п/п | Статьи затрат | На единицу | На заказ (80000 упаковок) |

| 1. | Выручка | 0,20 | |

| 2. | Переменные издержки - оплата труда - сырье | 0,15 0,05 0,10 | |

| 3. | Маржинальная прибыль | 0,05 | |

| 4. | Постоянные издержки | - | - |

| 5. | Прибыль | 0,05 |

Заказ можно принять, так как предприятие получает маржинальную прибыль и чистую прибыль (4000 ф.ст.).

2. Изменим ситуацию. Пусть тарифная ставка при сдельной оплате возрастет на 20 % (только для дополнительного производства), кроме того, для работы, связанной с дополнительным заказом, потребуется сменный мастер с з/п 2400 ф.ст. в неделю (это пост. издержки для дополнительного заказа).

Калькуляция будет иметь следующий вид:

| № п/п | Статьи затрат | На единицу | На заказ (80000 упаковок) |

| 1. | Выручка | 0,20 | |

| 2. | Переменные издержки - оплата труда (0,05 + 0,05 * 0,2) - сырье | 0,16 0,06 0,10 | |

| 3. | Маржинальная прибыль | 0,04 | |

| 4. | Постоянные издержки (2400 / 80000) | 0,03 | |

| 5. | Прибыль | 0,01 |

Дополнительный заказ также можно принять (при таких условиях), так как также получаем маржинальную прибыль (3200 ф.ст.) и чистую прибыль (800 ф.ст.).

3. В общем случае дополнительный заказ можно принять при такой цене, которая обеспечивает маржинальную прибыль (т.е. Р>0,15 ф.ст. и Р>0,16 ф.ст. в наших случаях).

Следует учитывать следующие дополнительные факторы:

1. продажная цена за единицу продукции должна быть постоянной для всего предсказуемого диапазона производственной деятельности;

2. все затраты должны подразделяться на VC и FC;

3. величина VC на единицу должна оставаться постоянной;

4. должен быть один вид продукции или одна постоянная структура продаж;

5. товарно-материальные запасы (ТМЗ) не должны сильно различаться в зависимости от периода;

6. объем производства должен оставаться единственным фактором, влияющим на величину VC.

Задача 1.

Введем исходные данные

| Всего | На ед. изд. | % | |

| Выручка от реализации | |||

| Перем. затраты - оплата труда - материалы | |||

| Маржинальная прибыль | |||

| Пост. затраты | |||

| Чистая прибыль |

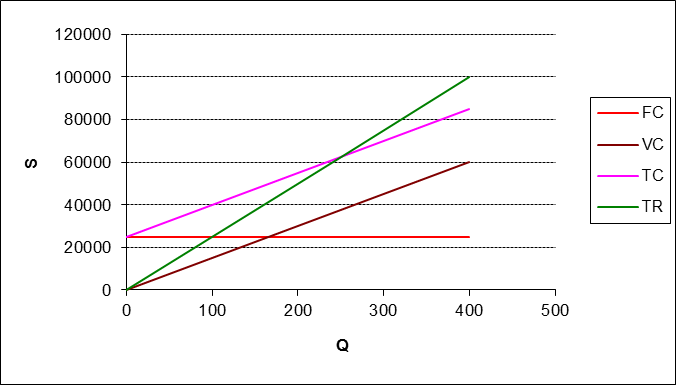

По плану: 100000 / 250 = 400 шт. велосипедов

1. Определяем количество велосипедов, которых необходимо выпустить для обеспечения нулевого уровня прибыли, используя маржинальную методику:

Sbнатур. = FC / MPro , где MРro – удельная маржинальная прибыль (на единицу)

Sbнатур. = 25000 / 125 = 200 штук велосипедов

2. Для проверки расчетов сначала определим объем реализации в ден. выражении, соответствующий уровню нулевой прибыли, а затем количество велосипедов:

Sbден. = FC / MРro% * 100 % = 25000 / 0,5 = 50000 руб.

Q велосипедов = 50000 / 250 = 200 штук

Вывод: расчеты верны.

График безубыточности № 1.

3. Допустим, FC увеличились до 30000 руб. Рассчитываем те же показатели.

Sbнатур. = FC / MРro = 30000 / 125 = 240 шт.

Проверка: Sbден. = FC / MРro% * 100 % = 30000 / 0,5 = 60000 руб.

Q велосипедов = 60000 / 250 = 240 шт. Вывод: расчеты верны.

График безубыточности № 2.

Sb сдвинулась вправо вверх из-за увеличения FC.

4. Допустим, оплата труда увеличилась до 100 руб. на единицу изделия для FC = 25000 и для FC = 30000.

Построим новую калькуляцию для FC = 25000 руб.

| Всего | На ед. изд. | % | |

| Выручка от реализации | |||

| Перем. затраты - оплата труда - материалы | |||

| Маржинальная прибыль | |||

| Пост. затраты | |||

| Чистая прибыль |

Sbнатур. = FC / MРro = 25000 / 100 = 250 шт.

Проверка: Sbден. = FC / MРro% * 100 % = 25000 / 0,4 = 62500 руб.

Q велосипедов = 62500 / 250 = 250 шт. Вывод: расчеты верны.

График безубыточности № 3.

Sb сдвинулась еще выше вверх и вправо из-за увеличения VC.

5. Построим калькуляцию для FC = 30000 руб.

| Всего | На ед. изд. | % | |

| Выручка от реализации | |||

| Перем. затраты - оплата труда - материалы | |||

| Маржинальная прибыль | |||

| Пост. затраты | |||

| Чистая прибыль |

Sbнатур. = FC / MРro = 30000 / 100 = 300 шт.

Проверка: Sbден. = FC / MРro% * 100 % = 30000 / 0,4 = 75000 руб.

Q велосипедов = 75000 / 250 = 300 шт. Вывод: расчеты верны.

График безубыточности № 4.

Точка безубыточности сдвинулась еще выше вправо за счет увеличения VC и FC.

Таким образом, 4 графика:

- FC = 25000, VC = 50000, тогда Sbнатур. = 200 шт.,

- FC = 30000, VC = 50000, тогда Sbнатур. = 240 шт.,

- FC = 25000, VC = 60000, тогда Sbнатур. = 250 шт.,

- FC = 30000, VC = 60000, тогда Sbнатур. = 300 шт.

Точка безубыточности сдвигается вверх и вправо за счет увеличения VC и FC.

Занятие 4. Ценообразование с ориентацией на потребителя

Задание

| Чувствительность покупателя к цене | Товар – Шоколад «Milka» | Услуга – салон красоты «Integree» |

| Эффект представлений о наличии заменяющих товаров | Чувствительность студента – покупателя к уровню цены и ее изменению является высокой, поскольку абсолютный уровень цены составляет 30 руб. за плитку массой 100г по сравнению с ценами шоколадка «Alpen Gold» - 21 руб., «Воздушный» - 25 руб. | Чувствительность студента – покупателя к уровню цены и ее изменению является высокой, поскольку абсолютный уровень цены достаточно высокий по сравнению с ценами услуг, которые представляются альтернативными, например, поход в салон - «Люкс», «Фея |

| Уникальность | Шоколад не обладает значимой для студента– потребителя уникальностью. Эффект уникальности не высок, следовательно, студент чувствителен к уровню цены. | Услуги салонов красоты обладают высоким эффектом уникальности. Чем более уникальна услуга по своим свойствам, тем менее студент чувствителен к уровню цены, когда будет сравнивать ее с другими альтернативными услугами. Уникальность проявляется в ,например,- интерьер, профессионализм квалифицированность мастеров, обслуживание, атмосфера и т.д. |

| Затраты на переключение | Эффект затрат на переключение практически отсутствует (затраты использования специфической марки, не высокие.) | Чувствительность к цене высокая, поскольку не несет существенные затраты, связанные с организацией использования специфической марки. |

| Затрудненность сравнений | Чувствительность к цене высокая (студент может сравнить данный шоколад по свойствам и ценам). | Чувствительность к цене высокая, так как студент может сравнить данную услугу по свойствам и ценам. |

| Оценка качества через цену | Цена для студента не сигнал об уровне качества, студент чувствителен к абсолютному уровню. Существуют другие виды шоколада по схожим параметрам. | Цена воспринимается как сигнал об уровне качества, студент менее чувствителен к ее абсолютному уровню. |

| Дороговизна товара | Чувствительность к уровню цены не является высокой, поскольку затраты на приобретение товара по абсолютной величине или в процентах от общей суммы имеющихся у покупателя средств не высоки. | Чувствительность к уровню цены является высокой, поскольку затраты на услугу по абсолютной величине или в процентах от общей суммы имеющихся у покупателя средств высоки. |

| Возможность разделения затрат | Эффект затрат не высок, поскольку всю часть затрат в основном несет студент, отсюда чувствительность к цене высокая. | Эффект затрат преобладает, поскольку часть затрат могут нести третьи лица (спонсоры), отсюда чувствительность к цене меньше. |

| Эффект создания запасов | Шоколад – товар, который пригоден для хранения в составе запасов студент чувствителен к временным отклонениям цены от тех уровней, которые соответствуют их долгосрочным ожиданиям. | Менее чувствителен к временным отклонениям цены от тех уровней, которые соответствуют их долгосрочным ожиданиям. |

| Дороговизна товара | Менее чувствителен к цене. | Существенная чувствительность, поскольку в некоторых случаях цена выходит за пределы диапазона, в котором студент считает ее «справедливой» или «обоснованной». |

| Преобладающий эффект | Эффект представлений о наличии заменяющих товаров. Дороговизна товара и др. | Уникальность, дороговизна товара и др. |

Задача

Выпуск 1400 изделий

Средняя цена 75 руб. за изд.

Полная с/с единицы изд. 65 руб.

Соотношение между перем и пост. затратами 80 : 20

Скидка 2 %

Эластичность спроса по цене 2,4

Посчитаем сначала без скидки.

Выручка = 1400 * 75 = 105000 руб.

Прибыль = выручка – с/с

с/с = 65 * 1400 = 91 000 (на весь выпуск)

П = 105000 – 91 000 = 14000 руб.

Вводим скидку 2 % с каждого изделия

Edx= - % Qdx / % Px

% Q = (-) 2,4 * (-) 2 (т.к. снижение)

% Q = 4,8 %, т.е. Q увеличился на 4,8 %

Соответственно выпуск увеличится на 68 изделий, т.е. составит 1468 изд.

75 = 100 %

х = 2%

х = 75 * 0,02 / 100 = 1,5 руб

Выручка = 1468 * 73,5 = 107 898 руб.

Прибыль = 107 898 – 91 000= 16 898 руб.

Таким образом, скидку можно вводить, т.к. увеличится чистая прибыль (16 898 руб. > 14000 руб.)

Занятие 5. Ценообразование с ориентацией на конкуренцию

Задание

Рассчитайте цену на основе параметрического ценообразования. Товар или услугу выбрать самостоятельно

Решение:

Товар для сравнения – возьмём цифровые фотокамеры.

| № | Параметры товара | Ранговый номер | Весовой индекс, % |

| Матрица | |||

| Оптический Zoom | |||

| Размер экрана | |||

| Тип карты | |||

| Тип батареи | |||

| Вес | |||

| Габариты | |||

| Цвет | |||

| Дополнительные функции | |||

| Наличие выдвижного объектива | |||

| Итого |

| Параметр товара | Оценка параметра | ||||||

| Балльная | С учетом весового индекса | ||||||

| Canon Digital IXUS 100 | Olympus FE-46 | Samsung ES70 | Canon Digital IXUS 100 | Olympus FE-46 | Samsung ES70 | ||

| Матрица | 1,2 | 1,2 | 1,2 | ||||

| Оптический Zoom | 0,6 | 0,8 | 0.5 | ||||

| Размер экрана | 1,35 | 1,35 | 1,35 | ||||

| Тип карты | 0,9 | 1,35 | 1,2 | ||||

| Тип батареи | 0,12 | 0,14 | 0,16 | ||||

| Вес | 0,8 | 0,6 | 0,9 | ||||

| Габариты | 1,4 | 1,6 | 1,8 | ||||

| Цвет | 0,21 | 0,21 | 0,24 | ||||

| Дополнительные функции | 0,4 | 0,35 | 0,45 | ||||

| Наличие выдвижного объектива | 0,4 | 0,4 | 0,4 | ||||

| Итого | 7,38 | 8,2 | 7,38 | 8,2 |

Теперь примем цифровую фотокамеру Canon за эталон и количество баллов, полученных данным фотоаппаратом возьмем за 100 %, тогда получится, что другие модели можно оценить в процентах от эталона:

Цифровая фотокамера Olympus:

О1 = (100/7,38) * 8 = 108,4 %

Цифровая фотокамера Samsung:

О2 = (100/7,38) * 8,2 = 111,1 %

Допустим, что цена фотоаппарата Canon соответствует ее качеству, поэтому за данный товар улучшенного качества должна быть установлена более высокая цена.

На цифровую фотокамеру Olympus:

P1 = P3*O1/100 = 9 490*108,4 %/100 = 10 287 руб.

На цифровую фотокамеру Samsung:

P2 = P3*O2/100 = 8 990*111,1 %/100 = 9 988 руб.

Таким образом, можно сделать вывод, что цены на рынке не совсем соответствуют качеству цифрового фотоаппарата. Как фирма Olympus:, так и фирма Samsung могут увеличить цену на свой товар.

Эссе

Занятие 1. Метод полных затрат и целевой прибыли

Задача 1

Калькуляция Таблица 1

| Структура затрат | % | на 1 | на 1500 | |

| 1. Сырьё и материалы | ||||

| - кожтовары для верха; | - | 58.67 | ||

| - кожтовары для подкладки; | - | 0.45 | ||

| - стоимость деталей низа; | - | 2.32 | ||

| - текстиль для межподкладки; | - | 0.84 | ||

| - мех для подкладки | - | 0.83 | ||

| Итого: | 63.11 | |||

| 2. Вспомогательные материалы, топливо и электроэнергия на технологические нужды на ед.изд. | - | |||

| 3. Зарплата производственных рабочих на ед.изд. | - | |||

| 4. ЕСН | ||||

| 5. Накладные расходы (к зарплате производственных рабочих) | ||||

| 6. Норма рентабельности | 833.662 | |||

| 7. НДС | 900.32 | 1350477.9 | ||

| Полная себестоимость | 4168.11 | |||

| Оптовая цена | 5001.77 | |||

| Отпускная цена с НДС | 5902.09 |

Задача 2.

Расход материалов Таблица 1

| Наименование материала | Ед. изм. | Цена | Кол-во ед. | Сумма |

| Проволока в-6.01 | кг | 25,191 | 0,3500 | 8,82 |

| Ст 3 круг д-90 | кг | 0,8600 | 2,58 | |

| Итого | - | - | - | 11,4 |

Транспортно-заготовительные расходы = 2,85

Итого: сырьё + материалы = 14,25

Оснастка = 0

Итого: 14,25

Трудоемкость Таблица 2

| №№ | Виды работ | Разряд работ | Тарифная сетка | Тарифная ставка | Трудоемкость | Заработная плата |

| 1. | токарные | 33,80 | 0.140 | 4,732 | ||

| 2. | термические | 33,80 | 0.060 | 2,03 | ||

| 3. | гальванические | 31,34 | 0.030 | 0,94 | ||

| 4. | заточные | 34,69 | 0.050 | 1,74 | ||

| заточные | 37,43 | 0.170 | 6,36 | |||

| 6. | пескоструйные | 33,80 | 0.100 | 3,38 | ||

| 7. | слесарные | 27,98 | 0.020 | 0,56 | ||

| 8. | слесарные | 30,18 | 0.110 | 3,32 | ||

| 9. | заготовительные | 29,17 | 0.061 | 1,78 | ||

| 10. | токарные | 31,34 | 0.244 | 7,65 |

Итого заработная плата = 32,49

Районный коэффициент (30%) = 9,75

Дополнительная заработная плата (58,5%) = (32,49+9,75)*58,5% = 24,71

Фонд оплаты труда = 32,49+9,75+24,71 = 66,95

Таблица 3 - Калькуляция

| № | Структура затрат | % | На единицу | На заказ (200 шт.) |

| Сырье, материалы, полуфабрикаты | - | 14,25 | ||

| Заработная плата производственным рабочим | - | 66,93 | ||

| ЕСН | 20.085 | |||

| Общепроизводственные расходы | 378,8 | 253,61 | 50721.32 | |

| Цеховая себестоимость | - | 354,89 | ||

| Общехозяйственные расходы | 83,5 | 55,90 | 11180,65 | |

| Производственная себестоимость | - | 410,79 | ||

| Коммерческие расходы | 61,62 | 12323,7 | ||

| Полная себестоимость | - | 472,41 | ||

| Прибыль | 94,48 | |||

| Оптовая цена | - | 566,89 | ||

| НДС | 102,04 | |||

| Отпускная цена с НДС | - | 668,93 |

Задача 3.

Таблица 1

| № п/п | Статья затрат | На 50 изд. | 1 вариант min VC, max FC | 2 вариант max VC, min FC |

| 1. | Сырье и материалы | VC | VC | |

| 2. | Оплата труда производственных рабочих | VC | VC | |

| 3. | Энергия, тепло, вода | VC | VC | |

| 4. | Амортизация | FC | FC | |

| 5. | Оплата менеджеров и вспомогательных работников | FC | FC | |

| 6. | Аренда | FC | FC | |

| 7. | Ремонт оборудования | FC | FC | |

| 8. | Процент за кредит | VC | FC | |

| 9. | Расходы по оказанию услуг по гарантийному ремонту | VC | VC | |

| 10. | Реклама | VC | FC | |

| 11. | Расходы на текущее изучение рынка | VC | FC | |

| 12. | Расходы на приобретение программ для ЭВМ и их обновление | VC | FC | |

| Расходы на подготовку и переподготовку специалистов | VC | FC | ||

| Расходы на НИОКР | FC | FC | ||

| Расходы на связь | VC | VC | ||

| Расходы на канцелярские товары | FC | FC | ||

| Представительские расходы | VC | VC | ||

| 18. | Затраты на хранение готовой продукции | FC | FC | |

| 19. | Транспортировка готовой продукции | VC | VC | |

| ОСН (производственных рабочих) | 30 % | VC | VC | |

| ОСН (менеджеров и вспомогательных рабочих) | 30% | FC | FC | |

| Норма рентабельности | 20 % | |||

| НДС | 18 % |

Таблица 2

| Затраты | На ед. | Изменение объёма производства | |||

| до 65 | до 40 | ||||

| 1 вариант | 2 вариант | 1 вариант | 2 вариант | ||

| Сырье и материалы | |||||

| Оплата труда производствен. рабочих | 110,77 | 110,77 | |||

| Энергия, тепло, вода | 35,38 | 35,38 | 57,5 | 57,5 | |

| Амортизация | |||||

| Оплата менеджеров и вспомогательных работников | |||||

| Аренда | |||||

| Ремонт оборудования (плановый) | |||||

| Процент за кредит | |||||

| Расходы по оказанию услуг по гарантийному ремонту и обслуживанию | 4,62 | 4,62 | 7,5 | 7,5 | |

| Реклама | 3,08 | 3,08 | |||

| Расходы на текущее изучение рынка | 9,23 | ||||

| Расходы на приобретение программ для ЭВМ и их обновление | 8,46 | 8,46 | 13,75 | 13,75 | |

| Расходы на подготовку и переподготовку специалистов | 3,6 | 2,77 | 3,6 | 4,5 | 3,6 |

| Расходы на НИОКР | |||||

| Расходы на связь | 5,38 | 5,38 | 8,75 | 8,75 | |

| Расходы на канцелярские товары | 1,8 | 1,8 | 1,8 | 1,8 | 1,8 |

| Представительские расходы | 16,92 | 16,92 | 27,5 | 27,5 | |

| Затраты на хранение готовой продукции | 4,4 | 4,4 | 4,4 | 4,4 | 4,4 |

| Затраты на транспортировку готовой продукции | 29,23 | 29,23 | 47,5 | 47,5 | |

| ОСН (производственного персонала) | 43,2 | 33,23 | 33,23 | ||

| ОСН (менеджеров и вспом. работников) | |||||

| Полная себестоимость | 853,27 | 863,79 | 1013,28 | 1016,3 | |

| Прибыль | 185,4 | 170,65 | 172,76 | 202,66 | 203,26 |

| Оптовая цена без НДС | 1112,4 | 1023,92 | 1036,55 | 1215,94 | 1219,56 |

| НДС | 200,23 | 184,31 | 186,58 | 218,87 | 219,56 |

| Отпускная цена с НДС | 1312,63 | 1208,23 | 1223,13 | 1434,81 | 1439,08 |

- При увеличении производства до 65 изделий, прибыль с единицы продукции в первом варианте будет получена больше, чем во втором.

- После уменьшения производства до 40 изделий прибыль с единицы продукции во втором варианте будет больше, чем в первом

Вывод: При увеличении объема производства на постоянных затратах (FC) можно не экономить, т.к. получим больше прибыли, а при снижении производства лучше иметь постоянные затраты минимальными, т.к. можно получить убыток. (эффект операционного рычага)

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...