Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Занятие 2. Метод предельных затрат

Задача.

1. Определим, сколько упаковок будет составлять дополнительный заказ, исходя из того, что предприятие использует 75 % своих мощностей и выпускает 240000 упаковок в неделю. Т.е.

75 % - 240000

100 % - 320000 (при 100 % загрузке мощностей)

320000 – 240000 = 80000 упаковок будет составлять дополнительный заказ в неделю

Калькуляция на дополнительный заказ

| № п/п | Статьи затрат | На единицу | На заказ (80000 упаковок) |

| 1. | Выручка | 0,20 | |

| 2. | Переменные издержки - оплата труда - сырье | 0,15 0,05 0,10 | |

| 3. | Маржинальная прибыль | 0,05 | |

| 4. | Постоянные издержки | - | - |

| 5. | Прибыль | 0,05 |

Заказ можно принять, так как предприятие получает маржинальную прибыль и чистую прибыль (4000 ф.ст.).

2. Изменим ситуацию. Пусть тарифная ставка при сдельной оплате возрастет на 20 % (только для дополнительного производства), кроме того, для работы, связанной с дополнительным заказом, потребуется сменный мастер с з/п 2400 ф.ст. в неделю (это пост. издержки для дополнительного заказа).

Калькуляция будет иметь следующий вид:

| № п/п | Статьи затрат | На единицу | На заказ (80000 упаковок) |

| 1. | Выручка | 0,20 | |

| 2. | Переменные издержки - оплата труда (0,05 + 0,05 * 0,2) - сырье | 0,16 0,06 0,10 | |

| 3. | Маржинальная прибыль | 0,04 | |

| 4. | Постоянные издержки (2400 / 80000) | 0,03 | |

| 5. | Прибыль | 0,01 |

Дополнительный заказ также можно принять (при таких условиях), так как также получаем маржинальную прибыль (3200 ф.ст.) и чистую прибыль (800 ф.ст.).

3. В общем случае дополнительный заказ можно принять при такой цене, которая обеспечивает маржинальную прибыль (т.е. Р>0,15 ф.ст. и Р>0,16 ф.ст. в наших случаях).

Следует учитывать следующие дополнительные факторы:

1. продажная цена за единицу продукции должна быть постоянной для всего предсказуемого диапазона производственной деятельности;

2. все затраты должны подразделяться на VC и FC;

3. величина VC на единицу должна оставаться постоянной;

4. должен быть один вид продукции или одна постоянная структура продаж;

5. товарно-материальные запасы (ТМЗ) не должны сильно различаться в зависимости от периода;

6. объем производства должен оставаться единственным фактором, влияющим на величину VC.

Занятие 3. Метод безубыточности и целевой прибыли

Задача 1.

Введем исходные данные

| Всего | На ед. изд. | % | |

| Выручка от реализации | |||

| Перем. затраты - оплата труда - материалы | |||

| Маржинальная прибыль | |||

| Пост. затраты | |||

| Чистая прибыль |

По плану: 100000 / 250 = 400 шт. велосипедов

1. Определяем количество велосипедов, которых необходимо выпустить для обеспечения нулевого уровня прибыли, используя маржинальную методику:

Sbнатур. = FC / MPro , где MРro – удельная маржинальная прибыль (на единицу)

Sbнатур. = 25000 / 125 = 200 штук велосипедов

2. Для проверки расчетов сначала определим объем реализации в ден. выражении, соответствующий уровню нулевой прибыли, а затем количество велосипедов:

Sbден. = FC / MРro% * 100 % = 25000 / 0,5 = 50000 руб.

Q велосипедов = 50000 / 250 = 200 штук

Вывод: расчеты верны.

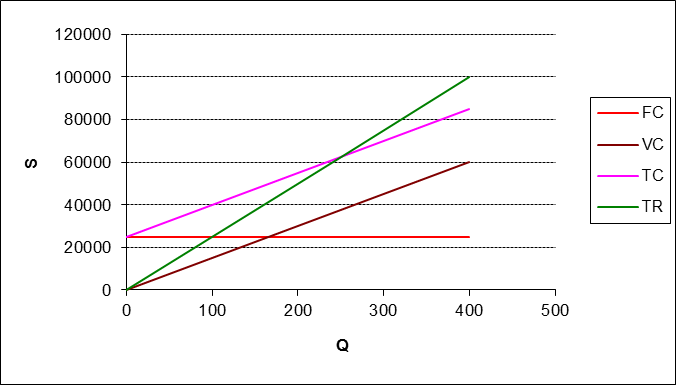

График безубыточности № 1.

3. Допустим, FC увеличились до 30000 руб. Рассчитываем те же показатели.

Sbнатур. = FC / MРro = 30000 / 125 = 240 шт.

Проверка: Sbден. = FC / MРro% * 100 % = 30000 / 0,5 = 60000 руб.

Q велосипедов = 60000 / 250 = 240 шт. Вывод: расчеты верны.

График безубыточности № 2.

Sb сдвинулась вправо вверх из-за увеличения FC.

4. Допустим, оплата труда увеличилась до 100 руб. на единицу изделия для FC = 25000 и для FC = 30000.

Построим новую калькуляцию для FC = 25000 руб.

| Всего | На ед. изд. | % | |

| Выручка от реализации | |||

| Перем. затраты - оплата труда - материалы | |||

| Маржинальная прибыль | |||

| Пост. затраты | |||

| Чистая прибыль |

Sbнатур. = FC / MРro = 25000 / 100 = 250 шт.

Проверка: Sbден. = FC / MРro% * 100 % = 25000 / 0,4 = 62500 руб.

Q велосипедов = 62500 / 250 = 250 шт. Вывод: расчеты верны.

График безубыточности № 3.

Sb сдвинулась еще выше вверх и вправо из-за увеличения VC.

5. Построим калькуляцию для FC = 30000 руб.

| Всего | На ед. изд. | % | |

| Выручка от реализации | |||

| Перем. затраты - оплата труда - материалы | |||

| Маржинальная прибыль | |||

| Пост. затраты | |||

| Чистая прибыль |

Sbнатур. = FC / MРro = 30000 / 100 = 300 шт.

Проверка: Sbден. = FC / MРro% * 100 % = 30000 / 0,4 = 75000 руб.

Q велосипедов = 75000 / 250 = 300 шт. Вывод: расчеты верны.

График безубыточности № 4.

Точка безубыточности сдвинулась еще выше вправо за счет увеличения VC и FC.

Таким образом, 4 графика:

- FC = 25000, VC = 50000, тогда Sbнатур. = 200 шт.,

- FC = 30000, VC = 50000, тогда Sbнатур. = 240 шт.,

- FC = 25000, VC = 60000, тогда Sbнатур. = 250 шт.,

- FC = 30000, VC = 60000, тогда Sbнатур. = 300 шт.

Точка безубыточности сдвигается вверх и вправо за счет увеличения VC и FC.

Занятие 4. Ценообразование с ориентацией на потребителя

Задание

| Чувствительность покупателя к цене | Товар – Шоколад «Milka» | Услуга – салон красоты «Integree» |

| Эффект представлений о наличии заменяющих товаров | Чувствительность студента – покупателя к уровню цены и ее изменению является высокой, поскольку абсолютный уровень цены составляет 30 руб. за плитку массой 100г по сравнению с ценами шоколадка «Alpen Gold» - 21 руб., «Воздушный» - 25 руб. | Чувствительность студента – покупателя к уровню цены и ее изменению является высокой, поскольку абсолютный уровень цены достаточно высокий по сравнению с ценами услуг, которые представляются альтернативными, например, поход в салон - «Люкс», «Фея |

| Уникальность | Шоколад не обладает значимой для студента– потребителя уникальностью. Эффект уникальности не высок, следовательно, студент чувствителен к уровню цены. | Услуги салонов красоты обладают высоким эффектом уникальности. Чем более уникальна услуга по своим свойствам, тем менее студент чувствителен к уровню цены, когда будет сравнивать ее с другими альтернативными услугами. Уникальность проявляется в ,например,- интерьер, профессионализм квалифицированность мастеров, обслуживание, атмосфера и т.д. |

| Затраты на переключение | Эффект затрат на переключение практически отсутствует (затраты использования специфической марки, не высокие.) | Чувствительность к цене высокая, поскольку не несет существенные затраты, связанные с организацией использования специфической марки. |

| Затрудненность сравнений | Чувствительность к цене высокая (студент может сравнить данный шоколад по свойствам и ценам). | Чувствительность к цене высокая, так как студент может сравнить данную услугу по свойствам и ценам. |

| Оценка качества через цену | Цена для студента не сигнал об уровне качества, студент чувствителен к абсолютному уровню. Существуют другие виды шоколада по схожим параметрам. | Цена воспринимается как сигнал об уровне качества, студент менее чувствителен к ее абсолютному уровню. |

| Дороговизна товара | Чувствительность к уровню цены не является высокой, поскольку затраты на приобретение товара по абсолютной величине или в процентах от общей суммы имеющихся у покупателя средств не высоки. | Чувствительность к уровню цены является высокой, поскольку затраты на услугу по абсолютной величине или в процентах от общей суммы имеющихся у покупателя средств высоки. |

| Возможность разделения затрат | Эффект затрат не высок, поскольку всю часть затрат в основном несет студент, отсюда чувствительность к цене высокая. | Эффект затрат преобладает, поскольку часть затрат могут нести третьи лица (спонсоры), отсюда чувствительность к цене меньше. |

| Эффект создания запасов | Шоколад – товар, который пригоден для хранения в составе запасов студент чувствителен к временным отклонениям цены от тех уровней, которые соответствуют их долгосрочным ожиданиям. | Менее чувствителен к временным отклонениям цены от тех уровней, которые соответствуют их долгосрочным ожиданиям. |

| Дороговизна товара | Менее чувствителен к цене. | Существенная чувствительность, поскольку в некоторых случаях цена выходит за пределы диапазона, в котором студент считает ее «справедливой» или «обоснованной». |

| Преобладающий эффект | Эффект представлений о наличии заменяющих товаров. Дороговизна товара и др. | Уникальность, дороговизна товара и др. |

Задача

Выпуск 1400 изделий

Средняя цена 75 руб. за изд.

Полная с/с единицы изд. 65 руб.

Соотношение между перем и пост. затратами 80 : 20

Скидка 2 %

Эластичность спроса по цене 2,4

Посчитаем сначала без скидки.

Выручка = 1400 * 75 = 105000 руб.

Прибыль = выручка – с/с

с/с = 65 * 1400 = 91 000 (на весь выпуск)

П = 105000 – 91 000 = 14000 руб.

Вводим скидку 2 % с каждого изделия

Edx= - % Qdx / % Px

% Q = (-) 2,4 * (-) 2 (т.к. снижение)

% Q = 4,8 %, т.е. Q увеличился на 4,8 %

Соответственно выпуск увеличится на 68 изделий, т.е. составит 1468 изд.

75 = 100 %

х = 2%

х = 75 * 0,02 / 100 = 1,5 руб

Выручка = 1468 * 73,5 = 107 898 руб.

Прибыль = 107 898 – 91 000= 16 898 руб.

Таким образом, скидку можно вводить, т.к. увеличится чистая прибыль (16 898 руб. > 14000 руб.)

Занятие 5. Ценообразование с ориентацией на конкуренцию

Задание

Рассчитайте цену на основе параметрического ценообразования. Товар или услугу выбрать самостоятельно

Решение:

Товар для сравнения – возьмём цифровые фотокамеры.

| № | Параметры товара | Ранговый номер | Весовой индекс, % |

| Матрица | |||

| Оптический Zoom | |||

| Размер экрана | |||

| Тип карты | |||

| Тип батареи | |||

| Вес | |||

| Габариты | |||

| Цвет | |||

| Дополнительные функции | |||

| Наличие выдвижного объектива | |||

| Итого |

| Параметр товара | Оценка параметра | ||||||

| Балльная | С учетом весового индекса | ||||||

| Canon Digital IXUS 100 | Olympus FE-46 | Samsung ES70 | Canon Digital IXUS 100 | Olympus FE-46 | Samsung ES70 | ||

| Матрица | 1,2 | 1,2 | 1,2 | ||||

| Оптический Zoom | 0,6 | 0,8 | 0.5 | ||||

| Размер экрана | 1,35 | 1,35 | 1,35 | ||||

| Тип карты | 0,9 | 1,35 | 1,2 | ||||

| Тип батареи | 0,12 | 0,14 | 0,16 | ||||

| Вес | 0,8 | 0,6 | 0,9 | ||||

| Габариты | 1,4 | 1,6 | 1,8 | ||||

| Цвет | 0,21 | 0,21 | 0,24 | ||||

| Дополнительные функции | 0,4 | 0,35 | 0,45 | ||||

| Наличие выдвижного объектива | 0,4 | 0,4 | 0,4 | ||||

| Итого | 7,38 | 8,2 | 7,38 | 8,2 |

Теперь примем цифровую фотокамеру Canon за эталон и количество баллов, полученных данным фотоаппаратом возьмем за 100 %, тогда получится, что другие модели можно оценить в процентах от эталона:

Цифровая фотокамера Olympus:

О1 = (100/7,38) * 8 = 108,4 %

Цифровая фотокамера Samsung:

О2 = (100/7,38) * 8,2 = 111,1 %

Допустим, что цена фотоаппарата Canon соответствует ее качеству, поэтому за данный товар улучшенного качества должна быть установлена более высокая цена.

На цифровую фотокамеру Olympus:

P1 = P3*O1/100 = 9 490*108,4 %/100 = 10 287 руб.

На цифровую фотокамеру Samsung:

P2 = P3*O2/100 = 8 990*111,1 %/100 = 9 988 руб.

Таким образом, можно сделать вывод, что цены на рынке не совсем соответствуют качеству цифрового фотоаппарата. Как фирма Olympus:, так и фирма Samsung могут увеличить цену на свой товар.

Эссе

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...