Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Какие виды объектов недвижимости названы в законе?

Ст. 130 ГК РФ: земельные участки, участки недр, здания, сооружения, объекты незавершенного строительства, воздушные суда, морские суда, суда внутреннего плавания.

9. Какое "иное имущество" относится к недвижимому имуществу?

Закон «О гос. регистрации прав на им-во и сделок с ним» (ИНЫЕ): гидротехнические сооружения, искусственно созданный земельный участок, земельная доля и т.п.

10. Относятся ли к объектам недвижимости автозаправочные станции? Относятся ли к АЗС распложенные на ее территории магазины, кафе? Можно ли признать АЗС единой сложной вещью или совокупностью вещей?

В соответствии со ст. 134 ГК РФ, если разнородные вещи образуют единое целое, предполагающее использование их по общему назначению, они рассматриваются как одна вещь (сложная вещь).

С точки зрения государственной регистрации прав на недвижимое имущество сложная вещь представляет собой несколько (два или более) зданий и сооружений, расположенных на обособленном земельном участке (участках) и предназначенных для использования по общему назначению.

Для целей государственной регистрации прав сложная недвижимая вещь является одним объектом недвижимости.

Существуют основные признаки, характеризующие сложную вещь:

1. Сложная вещь состоит из разнородных вещей, т.е. совокупность однородных вещей нельзя рассматривать в качестве сложной вещи.

2. Составляющие сложной вещи, как правило, физически не связаны между собой, они могут располагаться различным образом: примыкать друг к другу (диспетчерская АЗС и капитальный навес), находиться рядом (диспетчерская АЗС и топливные емкости) либо на значительном удалении друг от друга (опоры ЛЭП).

3. Сложная вещь представляет собой единое целое, которое используется по общему назначению. Критерием общего назначения является наличие функциональной, производственно-технологической связи объектов, входящих в комплекс.

Автозаправочная станция (далее-АЗС) может быть отнесена к сложным вещам, поскольку здание операторской (здание, но не передвижной вагончик), навес, подземные резервуары, трубопроводы, ограждение и замощение составляют единое целое, предполагающее использование по общему назначению – заправка бензином авто-мото-транспорта.

Как правило, наличие АЗС подразумевает проблему формирования объекта при подаче документов на государственную регистрацию права собственности. Однако, на наш взгляд, эта проблема - надуманная. Собственник АЗС должен решить для себя, хочет ли он внести в Единый государственный реестр прав сведения о наличии прав на конкретное здание и отдельные составляющие АЗС: трубопроводы, резервуары, асфальто-бетонные площадки, либо о едином объекте – АЗС, включающей в себя всё, ранее перечисленное. Последнее утверждение подкрепляется и тем фактом, что АЗС строится и принимается в эксплуатацию в целом, с указанием стоимости этого сложного объекта, полученной из суммы стоимости всех зданий и сооружений, входящих в состав АЗС. При этом логика в видении АЗС как сложной вещи прослеживается далее, поскольку лицензии выдаются владельцам АЗС, а не отдельных зданий или сооружений.

Также необходимо учитывать, что не всегда органы технического учета определяют АЗС как сложную вещь. На практике встречаются случаи описания здания операторской автозаправочной станции отдельно от резервуаров, емкостей, предназначенных непосредственно для заправки автомобилей. Кадастровые номера в таких случаях БТИ присваивает отдельно на каждый объект, и, соответственно, в реестр прав такие объекты вносятся отдельно.

11. Можно ли зарегистрировать единое землепользование в качестве объекта недвижимого имущества?

В земельном законодательстве отсутствует определение единого землепользования. Это понятие возникло в результате внедрения новой технологии государственного кадастрового учета земельных участков.

В ряде документовРосземкадастра (Роснедвижимости) даны косвенные понятия единого землепользования. В постановлении Правительства РФ «О кадастровом делении» и в приказе Росземкадастра сказано, что несколько обособленных земельных участков, занятых или предназначенных для обслуживания входящих в один объект элементов (вещей), по желанию правообладателя можно ставить на государственный кадастровый учет в качестве одного объекта недвижимости - единого землепользования с присвоением одного кадастрового номера.

В методических рекомендациях «Особенности постановки на государственный кадастровый учет земельных участков, занятых производственно-технологическими комплексами электростанций и электросетевыми комплексами» отмечено, что несколько обособленных земельных участков, представляющих собой единое землепользование, т. е. занятое объектами комплекса, представляющими собой одну вещь, права на которую подлежат государственной регистрации, ставят на государственный кадастровый учет в качестве одного земельного участка (объекта недвижимого имущества) с присвоением одного кадастрового номера.

Понятие единого землепользования идентично понятию сложная вещь, приведенному в ст. 134 Гражданского кодекса РФ: если разнородные вещи образуют единое целое, предполагающее использование их по общему назначению, их рассматривают как одну вещь (сложную вещь).

Состав единого землепользования определяется составом объекта недвижимости, расположенного на земельных участках.

В состав объекта недвижимости входят главные вещи и принадлежности.

Принадлежность - вещь, предназначенная для обслуживания другой, главной, вещи и связанная с ней общим назначением (принадлежность), следует судьбе главной вещи, если договором не предусмотрено иное (ст.135 Гражданского кодекса РФ).

В Государственном земельном кадастре принято определять единое землепользование как составной земельный участок, состоящий из входящих земельных участков (обособленных или условных). Классификация земельных участков по видам, из которой хорошо видно отличие единого землепользования от простого земельного участка.

12. Что считается принадлежностью земельных участков?

Земельный участок, относясь к числу недвижимых вещей, является вещью сложной. В тех случаях, когда участок и строения, сооружения принадлежат на праве собственности одному лицу, земельный участок вместе с расположенными на нем и прочно связанными с ним строениями и сооружениями образует земельно-имущественный комплекс, являющийся единым объектом земельно-имущественных отношений. Земельный участок в этих случаях выступает в роли главной вещи, а строения и сооружения являются принадлежностью. Кроме зданий, строений и сооружений в качестве принадлежности земли в земельно-имущественных отношениях участвуют: почвенный покров, естественная растительность, защитные и мелиоративные насаждения и т.п., а также результаты работ по улучшению земли, полностью слившиеся с землей (планировка поверхности, террасирование склонов, химические мелиорации и т.п.).

В итоге: В качестве принадлежности земельного участка рассматривается все, что находится над и под поверхностью земельного участка, если соответствующие ограничения не установлены федеральными законами (в частности, законами о недрах, об использовании воздушного пространства).

Для случая, когда главная вещь представляет собой недвижимость, желательно разделение ее принадлежностей на две категории. Во-первых, это отделимые принадлежности, движимые вещи. Они работают "в связке" с главной вещью, обеспечивая получение от нее максимальной пользы. Но в принципе их можно отделить от той вещи, с которой они связаны, и использовать в другом месте. Во-вторых, это вещи недвижимые, неотделимые от главной вещи. Использовать их где-то в другом месте практически невозможно. Фактически они сливаются с главной вещью, которую обслуживают, и в этом качестве должны рассматриваться вместе с ней как одно целое.

При передаче земли в другие руки вместе с ней по общему правилу должны передаваться и ее принадлежности. В этом заключается одно из важнейших практических значений концепции главной вещи и ее принадлежности применительно к земле. Вместе с тем если земля является принадлежностью строения, то при передаче строения по общему правилу

13. В чем состоит правовой значение деления имущества коммерческих организаций на а) основные и оборотные средства; б) движимое и недвижимое имущество?

А) Так, под стоимостью чистых активов акционерного общества понимается величина, определяемая

путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его

пассивов, принимаемых к расчету.

В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные

активы, основные средства, незавершенное строительство, доходные вложения в материальные

ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на

добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные

финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в

сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у

акционеров для их последующей перепродажи или аннулирования, и задолженности участников

(учредителей) по взносам в уставный капитал.

Имущество хозяйствующего субъекта подразделяется на определенные

виды (фонды).

В законодательстве также выделяется уставный (складочный) капитал

как имущество предприятия (коммерческой организации), созданное при

учреждении хозяйствующего субъекта за счет вкладов учредителей. Уставный (складочный) капитал составляет не все, а лишь минимальное имущество хозяйствующего субъекта. Для характеристики полного состава

этого имущества используется понятие ≪чистые активы≫.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности и в других нормативных актах предусматривается деление имущества

на основные и оборотные средства. При этом под основными средствами

понимаются средства труда (здания, сооружения, оборудование), постепенно переносящие свою стоимость на готовый продукт. К оборотным

средствамотносятся предметы труда (сырье, материалы, топливо), потребляемые в едином цикле производства. Таким образом, деление имущества на основные и оборотные средства проводится по функциям, выполняемым различными видами имущества в процессе производственной и иной хозяйственной деятельности.

Однако по практическим соображениям этот принцип не выдерживается полностью, и всякое имущество, независимо от его функции в хозяйственной деятельности, стоимостью менее 100 минимальных размеров

оплаты труда (МРОТ) за единицу или срок использования которого сотавляет менее одного года, относится к оборотным средствам. Для учета износа основных средств производятся амортизационные отчисления

по установленным нормативам (ставкам).

Готовая продукция с точки зрения бухгалтерского учета относится к

оборотным средствам. Однако в отношении этого вида имущества в законодательстве предусматриваются специальные правила, относящиеся

к определению качества, сертификации продукции, порядку реализации

с помощью заключения предпринимательских договоров, особенностям

банкротства предприятий, производящих отдельные виды продукции (например, сельскохозяйственную продукцию). Таким образом, продукция

является самостоятельным видом имущества предприятия или иного хозяйствующего субъекта.

Б) Важное значение имеет деление имущества на движимое и

недвижимое. При этом к недвижимому имуществу относятся земельные

участки, участки недр, обособленные водные объекты и все, что прочно

связано с землей. В то же время законом отнесены к недвижимости и некоторые объекты, не имеющие такой связи: воздушные и морские суда, суда внутреннего плавания, космические объекты (ст. 130 ГК РФ). Предприятие в целом как имущественный комплекс также признается недвижимостью (п. 1 ст. 132 ГК РФ).

Объекты недвижимости подлежат государственной регистрации, осуществляемой в соответствии с Федеральным законом от 21 июля 1997 г.№ 122-ФЗ ≪О государственной регистрации прав на недвижимое имущество и сделок с ним≫1.

Движимое имущество, принятое на учет в качестве объекта основных средств с 1 января 2013 года, не признается объектом налогообложения (подп. 8 п. 4 ст. 274 НК РФ). В связи с этим для компании важно правильно определить вид приобретенного объекта.

Понятия движимого и недвижимого имущества содержатся в статье 130 ГК РФ. Однако в этой норме не установлен конкретный перечень таких объектов, а указан лишь общий критерий отнесения имущества к недвижимости. В частности, к недвижимым вещам относятся земельные участки, участки недр и все, что прочно связано с землей. То есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

На практике такая формулировка вызывает споры в отношении широкого круга объектов — торговых павильонов, ангаров, пристроек к зданиям, складов, автомоек и автостоянок, АЗС, асфальтированных площадок и т. п. К тому же суды указывают, что связь объекта с землей не является единственным признаком, по которому он может быть отнесен к недвижимости (см. врезку на с. 34). И этот вопрос необходимо решать с учетом всех документов, имеющих отношение к спорному имуществу (постановление ФАС Волго-Вятского округа от 28.12.06 № А43-19271/2005-12-644).

Рассмотрим, какими основными критериями на практике руководствуются суды при отнесении объекта основного средства к движимому или недвижимому имуществу.

14. Какие правовые системы государственной регистрации прав существуют в настоящее время?

В мире существуют две системы регистрации недвижимости: англо-американская и европейская.

Либеральные англо-американские правила

Англо-американская система регистрации предусматривает регистрацию передачи прав собственности на недвижимое имущество по договорам между прежними и новыми его владельцами. Она предусматривает, что возникновение, переход, ограничение или прекращение прав на объект недвижимого имущества осуществляется непосредственно после заключения сделки в нотариальной конторе. Вся информация о сделках с объектами недвижимости, соответственно также хранится в нотариальных конторах. Для того чтобы гарантировать сделку от ошибок и обезопасить себя от мошенников новый владелец вынужден пользоваться услугами страховых и юридических компаний. В случае возникновения ошибок в договоре, неправильно оформленных документов и т.д. ответственность несет либо сам новый владелец объекта, либо страховая компания (в тех случаях, когда риски застрахованы).

К основным достоинствам применения англо-американской системы регистрации прав можно отнести:

-уменьшение период экспозиции объектов недвижимости;

-увеличение ликвидности объектов недвижимости;

К недостаткам англо-американской системы регистрации можно отнести следующие:

-увеличивается вероятность мошенничеств на рынке недвижимости;

-система требует развитой системы страхования рисков, как продавцов, так и покупателей на рынке недвижимости;

-при ее использовании увеличивается уровень трансакционных издержек (издержек обмена), поскольку для того, чтобы быть уверенным в юридической чистоте сделки клиент должен оплачивать дорогостоящие услуги юридических и страховых компаний;

-трудно найти информацию об уже заключенных сделках с объектом недвижимости.

Применение англо-американской системы регистрации возможно только на достаточно развитом рынке недвижимости, поскольку она требует отработанной схемы взаимодействия нотариальных контор, страховых и юридических компаний. На нестабильном рынке применение этой системы может привести к увеличению количества мошенничеств с объектами недвижимости.

Поэтому более распространенной является европейская система регистрации. Она основана на государственных гарантиях права собственности на недвижимость. При применении европейской системы регистрации возникновение, переход, ограничение или прекращение прав на объект недвижимого имущество осуществляется в момент проведения регистрации недвижимости специальными государственными органами. Вся история недвижимости находится в Едином государственном реестре прав на недвижимость и сделок с ней. При выявлении ошибок в регистрации ответственность несет уполномоченный правительственный орган. К числу основных преимуществ европейской системы регистрации относятся:

-наличие государственных гарантий при выявлении ошибок в регистрации объекта;

-уменьшение количества мошенничеств с недвижимым имуществом;

-возможность быстрого и простого доступа к истории объекта недвижимости;

-обеспечение большей открытости и упорядоченности рынка недвижимости;

Основными недостатками внедрения европейской системы регистрации являются:

-увеличение периода экспозиции объекта;

-снижение ликвидности объектов в силу того, что на проведение регистрации нужно время;

(В России с 01.02.1998 была принята государственная регистрация прав на недвижимое имущество и сделок с ним. Она предусматривала существенные изменения действовавшей на тот момент практики учета недвижимости в основном как физических объектов в различных ведомствах (Роскомзем, БТИ и др.), и создание максимально независимой системы регистрирующих учреждений Минюста России, формирующей единое правовое поле отечественного рынка недвижимости.)

15. Что понимается под кадастровым, техническим учетом и технической инвентаризацией и какие органы их осуществляют?

Государственным кадастровым учетом недвижимого имущества (далее- кадастровый учет) признаются действия уполномоченного органа по внесению в государственный кадастр недвижимости сведений о недвижимом имуществе, которые подтверждают существование такого недвижимого имущества с характеристиками, позволяющими определить такое недвижимое имущество в качестве индивидуально-определенной вещи (далее - уникальные характеристики объекта недвижимости), или подтверждают прекращение существования такого недвижимого имущества, а также иных предусмотренных Федеральным законом сведений о недвижимом имуществе.

Определение термина Государственный кадастровый учет недвижимого имущества дано в ФЗ РФ от 24 июля 2007 г. N 221-ФЗ "О государственном кадастре недвижимости".

Технический учет объектов недвижимости – это описание и индивидуализация объекта недвижимого имущества (здания, сооружения, жилого или нежилого помещения), в результате чего он получает такие характеристики, которые позволяют однозначно выделить его из других объектов недвижимого имущества. Учет объекта недвижимого имущества сопровождается присвоением ему инвентарного номера.

Основной задачей технического учетаявляется получение информации о местоположении, количественном и качественном составе, техническом состоянии, уровне благоустройства, стоимости объектов недвижимости и изменении этих показателей.

Технический учет осуществляется путем проведения технической инвентаризации, включающей в себя определение местоположение, правовых и физических границ объекта, технических и качественных характеристик, а также определение инвентаризационной стоимости объекта недвижимости.

Объектами технической инвентаризации являются все объекты капитального строительства:

· нежилые помещения;

· производственные и административные здания, строения и сооружения;

· гаражи;

· дачи;

· жилые здания и помещения;

· имущественные комплексы (АЗС, электросетевые комплексы, электрические подстанции, производственные – технологические базы, ТЭЦ, КНС и др.);

· объекты транспортной инфраструктуры (ж/д пути, площадки и проезды, автодороги, мосты и эстакады и др.);

· железнодорожные станции, вокзалы, депо;

· инженерные сооружения и сети (водопровод, канализация и другие трубопроводы, теплофикационные установки и сети, электрические сети, кабельные линии, линии связи и др.);

· полигоны твердых бытовых отходов;

· объекты незавершенного строительства;

· объекты внешнего благоустройства (зеленые насаждения, ограждения, замощения, и др.);

· иные объекты капитального строительства.

Техническая инвентаризация и учет проводится в целях:

· обеспечение полной объективной информацией органов государственной власти и местного самоуправления для целей развития территорий;

· налогообложения и страхования;

· сбора и предоставления сведений об объектах капитального строительства для инвестиционной и градостроительной деятельности.

Техническая инвентаризация проводится аккредитованными органами технической инвентаризации.Аккредитация органов технической инвентаризации осуществляется Федеральным агентством кадастра объектов недвижимости или его территориальными органами.

В соответствии с Положением «Об аккредитации Федеральным агентством кадастра объектов недвижимости организаций технического учета и технической инвентаризации объектов капитального строительства», утвержденным приказом Министерства экономического развития и торговли РФ от 5 апреля 2005 года № 70, аккредитация организаций, осуществляющих технический учет и техническую инвентаризацию объектов капитального строительства, проводится в целях подтверждения наличия необходимой материально-технической обеспеченности указанных организаций, а также в целях обеспечения гарантий их ответственности перед заинтересованными лицами и определения возможности ведения названными организациями технического учета и технической инвентаризации объектов капитального строительства.

16. Какие последствия влечет несоблюдение требований о государственной регистрации права (перехода права)?

В действующем гражданском законодательстве содержится требование о государственной регистрации сделок с землей и другим недвижимым имуществом (ст. ст. 131, 164 ГК РФ).

Несоблюдение данного требования в случаях, установленных законом, в силу п.1 ст. 165 ГК РФ влечет недействительность сделки. Кроме того, согласно п.3 ст. 433 ГК РФ договор, подлежащий государственной регистрации, считается заключенным с момента его регистрации, если иное не установлено законом. При этом необходимо учитывать, что в соответствии с п.1 ст.425 ГК РФ договор вступает в силу и становится обязательным для сторон с момента его заключения.

Итак, с одной стороны, факт государственной регистрации является необходимым условием действительности договора, а с другой,- признания его заключенным.

В юридической литературе нет единой точки зрения относительно правовой природы государственной регистрации сделок и последствий ее несоблюдения.

Вместе с тем различать понятия «незаключенная» и «недействительная» сделки необходимо, что обосновывается наступающими правовыми последствиями. В одном случае применяются нормы о последствиях недействительности сделок, а в другом - либо правила об истребовании имущества из чужого незаконного владения, либо нормы об обязательствах вследствие неосновательного обогащения. Таким образом, незаключенная сделка является самостоятельным видом сделок и влечет правовые последствия, отличные от последствий недействительности сделок.

Однако в ряде случаев законодатель допускает одновременное признание договора незаключенным и недействительным. Так, вп.1 ст. 10 Федерального закона от 16 июля 1998 г. N 102-ФЗ «Об ипотеке (залоге недвижимости)» указывается, что несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. В то же время п.2 ст. 10 указанного закона гласит, что договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

С учетом изложенного наиболее правильной и обоснованной, на наш взгляд, является точка зрения, согласно которой в случае отсутствия государственной регистрации договор признается незаключенным, если закон не устанавливает, что такой договор недействительный3.

Итак, государственная регистрация сделки может быть как условием действительности сделки, так и условием признания договора заключенным. В зависимости от этого обстоятельства в результате несоблюдения требования о государственной регистрации наступают различные правовые последствия: либо признание сделки недействительной и возврат переданного по ней по правилам §2 гл.9 ГК РФ, либо признание сделки незаключенной и возврат исполненного по ней в порядке ст. 301 ГК РФ (виндикация) или гл.60 ГК РФ (кондикция). При этом в случае признания сделки недействительной правила об обязательствах вследствие неосновательного обогащения в силу ст.1103 ГК РФ подлежат субсидиарному применению.

17. Что такое баланс юридического лица? В чем его правовое значение?

Бухгалтерский балансхарактеризует имущественное и финансовое положение организации по

состоянию на отчетную дату, т.е. дату, по состоянию на которую организация должна составлять

бухгалтерскую отчетность (последний календарный день отчетного периода).

Баланс организации - это самостоятельныйбаланс юридического лица. В соответствии с

законодательством бухгалтерская отчетность организации должна включать показатели деятельности

филиалов, представительств и иных подразделений, в том числе выделенных на отдельный баланс.

Под отдельнымбалансом понимается система показателей, формируемая подразделением

организации и отражающая его имущественное и финансовое положение на отчетную дату для нужд

управления организацией, в том числе составления бухгалтерской отчетности.

В случае наличия у организации дочерних и зависимых обществ эта организация, помимо

собственного бухгалтерского отчета, составляет сводную бухгалтерскую отчетность, включающую

показатели отчетов таких обществ. Сводныйбухгалтерский баланс представляет собой систему

показателей, отражающих имущественное и финансовое положение на отчетную дату группы

взаимосвязанных организаций: головной организации, дочерних и зависимых обществ. Порядок

составления сводного бухгалтерского баланса определен в Приказе Министерства финансов РФ от 30

декабря 1996 г. N 112 "О методических рекомендациях по составлению и представлению сводной

бухгалтерской отчетности" <1>.

В бухгалтерском балансе имущественное и финансовое положение организации представляется

данными о хозяйственных средствах - активах и их источниках - пассивах. Долгосрочные (свыше одного

года) и краткосрочные (до одного года) активы и пассивы фиксируются раздельно.

К активам, например, относятся основные средства, нематериальные активы, финансовые

вложения, запасы, дебиторская задолженность, денежные средства. В составе пассивов учитываются

капиталы и резервы организации, заемные средства, кредиторская задолженность и др.

18. Что такое реструктуризация долга коммерческой организации?

Долговая реструктуризация – это мера, которая применяется к заемщикам, находящимся в состоянии дефолта, иначе говоря, если платежеспособность заемщика не позволяет обслуживать долг.

Различные меры по реструктуризации могут применяться как в комплексе, так и по отдельности, и в большинстве своем сводятся к следующему:

- изменение размеров и сроков платежей;

- обмен задолженности на долю в собственности;

- безвозмездное списание части задолженности.

II) Задания, выполняемые в письменной форме:

Разграничьте между собой институт приобретательной давности и институт добросовестного приобретения:

| Критерии разграничения | Приобретательная давность | Добросовестное приобретение |

| Способ получения вещи | ||

| Характер отношения к вещи | ||

| Характер защиты |

ЦЕННЫЕ БУМАГИ

1. Какие виды ценных бумаг могут выпускаться только в а) документарной форме; б) бездокументарной?

2. Могут ли выпускаться акции на предъявителя?

3. Какие векселя называют «дружескими», «бронзовыми»?

4. В каких случаях акции могут размещаться путем а) открытой подписки; б) закрытой подписки?

5. Каким образом оформляется заклад при залоге ценной бумаги?

6. Какие правовые возможности имеются у залогодержателя в том случае, если обеспеченное залогом ценной бумаги основное обязательство не исполнено: а) когда заложенная ценная бумага осталась у залогодателя; б) когда она была передана залогодержателю?

7. Кто такие «андеррайтеры»? Употребляется ли термин «андеррайтер» в нормативных правовых актах, регулирующих рынок ценных бумаг?

8. Что такое: а) хеджирование; б) спред?

9. Виды предпринимательской деятельности с ценными бумагами на организованном рынке ценных бумаг?

10. К каким юридическим фактам в соответствии с ГК РФ относятся основания возникновения прав по ценным бумагам?

11. Означает ли запрет передачи именного чека (п. 2 ст. 880 ГК) отнесение его к видам имущества, изъятым из оборота (ст. 129 ГК)?

12. Могут ли неоплаченные акции предоставлять право голоса? Если да, то в каких случаях?

13. При наличии каких обстоятельств необходимо закрепление в уставе АО права голоса по акциям до момента их полной оплаты?

14. Какие последствия предусмотрены на случай неоплаты акций в течение года с момента регистрации АО (или в срок, предусмотренный договором о создании общества)?

15. Какие правомочия существуют у АО в отношении неоплаченных акций, перешедших в его собственность?

16. Какие последствия установлены на случай, если общество не произведёт реализацию в течение года перешедших к нему неоплаченных акционерами акций?

17. Какая обязанность возникает у АО в случае погашения акций, каковы последствия её неисполнения?

18. Могут ли акции, перешедшие в собственность АО, быть предметом залога?

19. Каково назначение понятия «кумулятивные привилегированные акции»?

20. Имеет ли акционер право на иск о признании выпуска акций недействительным?

Ценные бумаги:

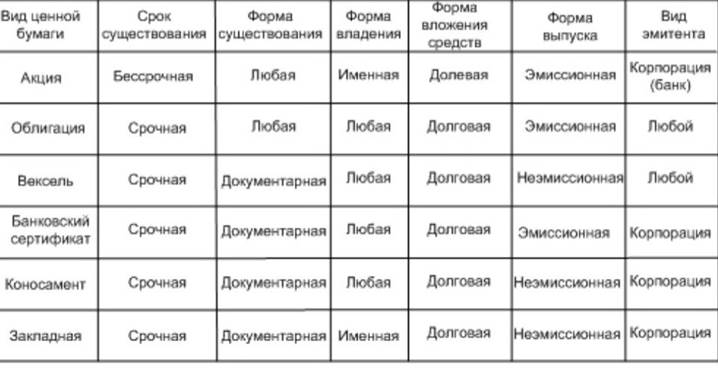

Ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги). Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 настоящего Кодекса (бездокументарные ценные бумаги).

Ценными бумагами (8 из законодательства) являются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке. В статье 912 (вторая часть ГК РФ) вводятся еще четыре вида ценных бумаг: двойное складское свидетельство; складское свидетельство как часть двойного свидетельства; залоговое свидетельство (варрант) как часть двойного свидетельства; простое складское свидетельство.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Облигация- эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Вексель - это письменное долговое обязательство, составленное по установленной законодательством форме и дающее ее владельцу безусловное право требовать при наступлении указанного в векселе срока с лица, выдавшего или акцептовавшего обязательство, уплаты оговоренной в нем суммы.

Чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку выплатить указанную в нем сумму чекодержателю.

Депозитный (сберегательный) сертификат - письменное свидетельство коммерческого (сберегательного) банка о вкладе денежных средств, помещении их на депозит в банк, а также удостоверяющее право вкладчика по истечении установленного срока получить обратно вклад и проценты по нему.

Банковская сберегательная книжка на предъявителя - ценная бумага, удостоверяющая право ее владельца на получение вклада и процентов по нему.

Коносамент - ценная бумага, разновидность товарнораспорядительного документа, предоставляет ее держателю право распоряжаться грузом. Коносамент - это документ, содержащий условия договора перевозки груза.

Складское свидетельство - документ, подтверждающий факт заключения договора хранения и принятия товара на хранение; держатель свидетельства получает право распоряжаться товаром в то время, когда товар находится на хранении.

Варрант (залоговое свидетельство) - это ценная бумага, выдаваемая складом в подтверждение права собственности на товар, находящийся на складе, а также документ, дающий его владельцу преимущественное право на покупку акций или облигаций какой-либо компании в течение определенного срока по установленной цене.

Приватизационные ценные бумаги (ваучеры) - ценные бумаги, подтверждающие право их владельца на часть приватизируемой государственной собственности.

Опцион - договор, в соответствии с которым одна из сторон имеет право, но не обязательство, в течение определенного срока продать (купить) у другой стороны соответствующий актив по цене, установленной при заключении договора, с уплатой за это право определенной суммы денег, называемой премией.

Фьючерсный контракт - стандартный биржевой договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки.

Депозитная расписка - это ценная бумага, представляющая собой банковское свидетельство косвенного владения акциями иностранных фирм, которые хранятся на депозите в банке страны, где зарегистрирован эмитент.

Закладная - именная ценная бумага, удостоверяющая права ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без предъявления других доказательств существования этого обязательства; а также право залога на указанное в договоре об ипотеке имущество.

Кроме перечисленных видов ценных бумаг, которые можно назвать основными, или первичными, ценными бумагами, в мировой практике существуют ценные бумаги, которые основываются на первичных, а потому считаются производными по отношению к ним. К производным, или вторичным, ценным бумагам относятся ценные бумаги, основанные на акциях и облигациях: депо

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...