Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Политика антикризисного финансового управления

Политика антикризисного финансового управления включает диагностику банкротства с помощью проведения финансового анализа с целью выявления угрозы банкротства и разработку мер, обеспечивающих выход предприятия из кризисного состояния. Реализация политики антикризисного управления предприятием предполагает оценку финансового состояния на основе совокупности неформальных показателей и критериев. С этой целью в анализе определяется группа показателей, по которым судят о возможной угрозе банкротства. Такими показателями являются показатели платежеспособности, финансовой устойчивости, деловой активности и рентабельности.

Уровень текущей угрозы банкротства определяют с помощью показателей платежеспособности, при помощи которых оценивают перспективы удовлетворения требований кредиторов по денежным обязательствам и исполнения обязательств по платежам в бюджет и во внебюджетные фонды в соответствии с предусмотренными законодательством о банкротстве сроками нарушения финансовых обязательств.

Предстоящую угрозу банкротства оценивают с помощью показателей финансовой устойчивости. Устойчивое финансовое положение предприятия характеризуется показателями, когда его финансовые ресурсы покрываются собственными средствами не менее чем на 50%, и предприятие эффективно и целенаправленно использует их, соблюдает финансовую, кредитную и расчетную дисциплину, т.е. является платежеспособным. Тенденция к снижению коэффициента автономии характеризует нарастающую угрозу банкротства.

Расчет показателей рентабельности и деловой активности, в частности, коэффициента оборачиваемости активов и капитала, позволяет оценить, в какой степени и с какой скоростью предприятие способно получить необходимую прибыль, т.е. формировать чистый денежный поток в необходимые сроки.

В зависимости от масштабов кризисного состояния разрабатываются пути возможного выхода из него. При легком кризисе проводят меры по нормализации текущей деятельности предприятия, при глубоком кризисе включают механизм полного использования внутренних резервов финансовой стабилизации, при катастрофическом положении прибегают к санации либо реорганизации или ликвидации предприятия. С целью выбора варианта реорганизации или ликвидации предприятия проводят оценку ликвидационной стоимости предприятия и его экономической стоимости.

Таким образом, основная цель политики антикризисного финансового управления заключается в разработке и реализации мер, направленных на быстрое возобновление платежеспособности и достижение достаточного уровня финансовой устойчивости предприятия, обеспечивающих его выход из кризисного финансового состояния.

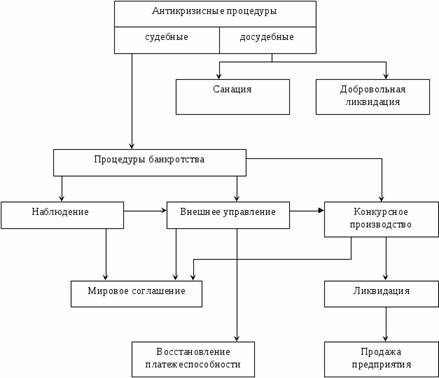

Рис. 9. Антикризисные процедуры

Реализация политики антикризисного финансового управления предприятием при угрозе банкротства предусматривает:

. осуществление постоянного мониторинга финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития;

. определение масштабов кризисного состояния предприятия; . исследование основных факторов, обусловливающих кризисное развитие предприятия;

• формирование системы целей выхода предприятия из кризисного состояния, адекватных его масштабам;

• выбор и использование действенных внутренних механизмов финансовой стабилизации предприятия, соответствующих масштабам его кризисного финансового состояния.

• выбор эффективных форм санации предприятия;

• обеспечение контроля за результатами разработанных мероприятии по выводу предприятия из финансового кризиса

В системе стабилизационных мер, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его финансовому оздоровлению (санации). Наиболее широкий диапазон форм имеет досудебная санация, инициируемая самим предприятием.

Под досудебной санацией понимаются меры по восстановлению платежеспособности должника учредителями, собственниками имущества, его кредиторами и иными лицами в форме предоставления финансовой помощи должнику в размере, достаточном для погашения долгов.

Досудебная санация носит упреждающий характер, полностью согласуется с целями и интересами предприятия, подчинена задачам антикризисного управления и сочетается с осуществляемыми мерами внутренней финансовой стабилизации.

Остановимся подробнее на формах санации, связанных с реорганизацией предприятия. Главная особенность реорганизационных процедур состоит в том, что они направлены на обеспечение нормального функционирования предприятия и восстановление его платежеспособности.

Реорганизация юридических лиц, согласно Гражданскому кодексу РФ (ст. 57), проводится по решению их учредителей (участников). Решение о реорганизации принимается высшим органом управления юридического лица [1]:

• общим собранием акционеров в акционерных обществах;

•общим собранием участников в обществе с ограниченной ответственностью.

Формы финансового оздоровления (санации):

1. Санация предприятия, направленная на рефинансирование его долга

2. Дотации и субвенции за счет бюджета

3. Государственное льготное кредитование

4. Слияние

5. Государственная гарантия коммерческим банкам по кредитам, выданным санируемому предприятию

6. Присоединение

7. Разделение

8. Преобразование

9. Целевой банковский кредит

10. Выделение

11. Перевод долга на другое юридическое лицо

12. Реструктуризация краткосрочных кредитов в долгосрочные

13. Выпуск облигаций и других долговых ценных бумаг под гарантию санатора.

14. Отсрочка погашения облигаций предприятия

15. Списание кредитором части долга

Рис. 10. Способы погашения задолженности в банкротстве

Реорганизация считается завершенной с момента государственной регистрации нового юридического лица В результате такого объединения организация-должник теряет свой самостоятельный юридический статус. Различают слияние:

• горизонтальное, при котором объединяются организации одной отрасли;

• вертикальное, которое объединяет организации смежных отраслей (например, производителей и потребителей сырья);

• конгломератное, в процессе которого объединяются организации, не связанные между собой ни отраслевыми, ни технологическими особенностями.

При слиянии нескольких хозяйствующих субъектов активы и пассивы, дебиторская и кредиторская задолженность каждого из них переходят к вновь возникшему юридическому лицу в соответствии с положениями передаточного акта. Финансовые потоки прежних организаций не просто объединяются (сливаются) в один более мощный финансовый поток, при слиянии возникает синергетический эффект, когда сложение дает результат больше простой суммы.

В некоторых случаях простая диверсификация денежных потоков может обеспечить благоприятный эффект и содействовать стабилизации финансового положения объединенной организации. Слияние способствует упрочению базы финансовых операций, что в свою очередь повышает кредитоспособность организации и позволяет ей претендовать на привлечение более крупных займов.

Присоединение предполагает, что к одному субъекту переходят все права и обязанности других (присоединенных) на основании передаточного акта. В таком случае присоединяющая организация реорганизуется, а присоединяющиеся прекращают свое существование. Результатом присоединения служит то, что одна организация поглощает все активы и пассивы других организаций, становясь единым правопреемником по всем их обязательствам и требованиям.

Характерная особенность присоединения связана с тем, что этот вид реорганизации не порождает новых юридических лиц, наоборот, число действовавших организаций уменьшается, при этом оставшаяся организация становится крупнее.

Разделение может быть использовано для организаций, осуществляющих многоотраслевую хозяйственно-производственную деятельность. Выделенные в процессе разделения организации получают статус нового юридического лица, а имущественные права и обязанности переходят к каждому из них на основе разделительного баланса.

Разделительный баланс реорганизуемого субъекта — важнейший документ, на основании которого определяется перечень имущества и обязательств, переходящих ко вновь созданным организациям в результате разделения.

Выделение — такой вид реорганизации, в ходе которой на базе части имущества ранее существовавшей организации создается новая. Уставный капитал прежнего субъекта после данной реорганизации уменьшается. При выделении составляется разделительный баланс, в котором фиксируется состав передаваемого имущества. Выделяемая организация становится правопреемником прав и обязанностей пропорционально части имущества прежней организации. Преобразование — это форма реорганизации, при которой юридическое лицо одной организационно-правовой формы преобразуется в юридическое лицо другой формы. При этом к вновь возникшему юридическому лицу переходят все права и обязанности реорганизованного лица в соответствии с передаточным актом.

Преобразование в открытое акционерное общество осуществляется по инициативе группы учредителей и позволяет существенно расширить финансовые возможности организации, обеспечить пути его выхода из кризиса и дать новый импульс его экономическому развитию. Условием такой санации выступает необходимость обеспечения учредителями минимального размера уставного фонда, установленного законодательством.

При формах санации, направленных на реорганизацию предприятия, основными санаторами могут быть собственники предприятия, предприятия-кредиторы, сторонние хозяйствующие субъекты, трудовой коллектив санируемого предприятия.

Сравнение эффективности различных схем реорганизации предприятия на базе перечисленных нами форм санации позволяет определить целесообразность всего процесса санации, оценить ее различные альтернативные формы, выбрать наиболее оптимальный вариант ее осуществления. Цель санации считается достигнутой, если удалось за счет внешней финансовой помощи или реорганизационных мероприятий нормализовать хозяйственную деятельность предприятия и избежать объявления предприятия-должника банкротом с последующей его ликвидацией.

В отличие от реорганизационных применение ликвидационных процедур ведет к прекращению деятельности предприятия. Различают принудительную ликвидацию предприятия-должника по решению арбитражного суда и добровольную ликвидацию несостоятельного предприятия под контролем кредиторов. Цель ликвидационных процедур - удовлетворение обоснованных требований кредиторов к предприятию-должнику. Порядок проведения ликвидации (конкурсного производства) и очередность удовлетворения требований кредиторов определены в Федеральном законе «О несостоятельности (банкротстве)».

Правовая суть реорганизации состоит в том, что, хотя деятельность определенного юридического лица прекращается, во всех случаях реорганизации, кроме выделения, его права и обязанности не прекращаются, а передаются другим юридическим лицам — правопреемникам. В этом заключается принципиальное отличие реорганизации от ликвидации, при которой правопреемника нет.

После принятия решения о реорганизации учредители должны в письменной форме уведомить об этом кредиторов реорганизуемого предприятия. В уведомлении необходимо указать, какая организация будет рассчитываться с кредитором после реорганизации предприятия-должника. Сообщение о реорганизации публикуется также в печатном органе, который издает данные о государственной регистрации юридических лиц.

В ходе реорганизации подготавливается передаточный акт или разделительный баланс. Передаточный акт и разделительный баланс — это не только бухгалтерские документы, позволяющие точно установить, кому конкретно и какое имущество передано, но это также документы, имеющие большое правовое значение. В них определяется, на кого возложено выполнение определенных обязанностей (например, выполнение договоров поставки, оплата определенной продукции и т. п.), кто получил соответствующие права (например, право требовать уплату задолженности, арендной платы, расходов по доставке товара и т. п.).

При слиянии, присоединении или преобразовании юридических лиц права и обязанности реорганизованных предприятий переходят к вновь созданным организациям на основании передаточного акта, при выделении и разделении — на основании разделительного баланса.

Передаточный акт или разделительный баланс вместе с учредительными документами предоставляются для государственной регистрации вновь созданных юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Перед составлением передаточного акта или разделительного баланса на предприятии проводится полная и сплошная инвентаризация. Проверке подлежат абсолютно все позиции активов и пассивов. В ходе инвентаризации проверяются наличие, состояние и оценка имущества и обязательств, составляются акты сверки расчетов с каждым дебитором и кредитором. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах.

Затем проводится оценка передаваемого правопреемнику имущества и обязательств реорганизуемого предприятия. Если основные средства и нематериальные активы оцениваются по остаточной стоимости, материально-производственные запасы — по фактической стоимости, финансовые вложения — по первоначальной стоимости, то стоимость имущества, указанная в передаточном акте или разделительном балансе, будет совпадать с данными бухгалтерского учета.

Учредители могут оценить имущество и по рыночной стоимости, тогда его стоимость в передаточном акте или разделительном балансе не совпадет с данными бухгалтерского учета. Но при этом никаких дополнительных записей на счетах бухгалтерского учета не делают.

Расходы, связанные с оценкой имущества по рыночной стоимости (например, услуги оценщика), признаются организациями, участвующими в реорганизации, прочими операционными расходами периода.

Оценка обязательств реорганизуемого предприятия в передаточном акте или разделительном балансе определяется суммой, по которой кредиторская задолженность была отражена в бухгалтерском учете, с учетом сумм убытков, причитающихся возмещению кредиторам. Убытки кредиторов могут возникнуть в результате реорганизации предприятия, поэтому реорганизуемое предприятие обязано рассмотреть все претензии кредиторов и в случае их обоснованности возместить понесенные кредитором убытки. В гражданском законодательстве под убытками понимают реальный ущерб и упущенную выгоду (ст. 15 ГК РФ) [1],

Реальный ущерб — это расходы, которые предприятие реально произвело к моменту предъявления иска о возмещении убытков или которые еще будут им произведены для восстановления нарушенного права, т. е. будущие расходы.

К упущенной выгоде относятся неполученные доходы, которые предприятие получило бы при обычных условиях, если бы организация-контрагент не приняла решение о реорганизации. Факт причинения убытков в виде упущенной выгоды и их размер должны быть обеспечены надлежащими доказательствами. Они не должны строиться на предположительных расчетах тех доходов, которые могли быть получены, если бы не реорганизация контрагента.

В качестве доказательств, позволяющих реально требовать возмещения причиненных убытков в виде упущенной выгоды, выступают прежде всего письменные доказательства, подтверждающие возможность получения доходов. Например, договоры, заключенные потерпевшей стороной с третьими организациями, протоколы о намерениях, гарантийные письма либо другие документы, позволяющие достоверно установить предварительное согласие на заключение договора.

На основании сверки расчетов с кредиторами, которая проводилась в ходе инвентаризации имущества и обязательств, реорганизуемое предприятие определяет величину кредиторской задолженности. Кредиторы имеют право потребовать досрочного прекращения или исполнения обязательств, а также возмещения причиненных убытков. Если эти требования кредитор предъявляет в течение 30 дней начиная с даты направления ему уведомления о реорганизации или даты опубликования в печати решения учредителей, то по обязательствам отвечает реорганизуемое предприятие. Если же кредитор не заявит вовремя свои права, то обязательства переходят к правопреемнику реорганизуемого предприятия.

Досрочное прекращение или исполнение соответствующих обязательств перед кредитором распространяется на так называемые «длящиеся обязательства», которые вытекают из договора кредита или займа, аренды или лизинга.

Реорганизуемое предприятие может погасить не все требования, предъявленные кредиторами, по причине нехватки средств. Кроме того, ни ГК РФ, ни законы, регулирующие деятельность АО и ООО, не запрещают предприятию провести реорганизацию при неполном удовлетворении выставленных кредиторами требований. Непогашенная часть требований раскрывается отдельной строкой в передаточном акте или разделительном балансе.

Если разделительный баланс не дает возможности определить, кто же должен погасить задолженность реорганизуемого предприятия перед кредиторами, тогда все юридические лица, созданные в результате реорганизации, несут солидарную ответственность по этим обязательствам (п. 3 ст. 60 ГК РФ) [1].

Основанием для составления передаточного акта или разделительного баланса служит бухгалтерская отчетность, сформированная на последнюю дату перед составлением указанных документов. Кроме того, по решению учредителей обычно прилагаются следующие документы:

• акты инвентаризации имущества и обязательств;

• первичные учетные документы по передаваемым материальным ценностям (накладные по материально-производственным запасам, акты приемки-передачи основных средств и нематериальных активов и т. п.);

• расшифровки кредиторской и дебиторской задолженности реорганизуемого предприятия.

К расшифровкам задолженностей прикладываются акты сверки расчетов с бюджетом и внебюджетными фондами, уведомления дебиторам и кредиторам реорганизуемого предприятия о том, кто именно будет рассчитываться с ними после реорганизации. Уведомления отправляются до утверждения передаточного акта или разделительного баланса, поскольку контрагенты реорганизуемого предприятия вправе потребовать досрочного погашения долгов или возмещения убытков.

Типовые формы передаточного акта и разделительного баланса действующим законодательством не предусмотрены. Они составляются в произвольной форме. Для правильного ведения бухгалтерского учета и составления бухгалтерской отчетности в процессе реорганизации предприятия должны руководствоваться Методическими указаниями по формированию бухгалтерской отчетности, утвержденными приказом Минфина России от 20 мая 2003 г. № 44н. Передаточный акт — документ, который служит основанием для передачи имущества и обязательств юридических лиц при реорганизации в форме слияния, присоединения и преобразования (ст. 58 ГК РФ). Он состоит из нескольких частей [1].

В первой части передаточного акта указывается общая информация о реорганизации юридических лиц, а именно:

- полное наименование юридических лиц, участвующих в реорганизации, а также их организационно-правовая форма; S вид реорганизации;

- наименование и организационно-правовая форма правопреемников;

- дата принятия решения о реорганизации,

- список прилагаемых форм отчетности;

- список прилагаемых инвентаризационных описей, сличительных ведомостей;

- список других прилагаемых документов (приказ об учетной портике организации, аналитические данные по дебиторской и кредиторской задолженности и т. п.).

Вторая часть передаточного акта представляет собой бухгалтерский баланс содержащий сведения об имуществе, обязательствах и собственном капитале реорганизуемого юридического лица на дату составления передаточного акта. Бухгалтерский баланс, который включается в передаточный акт, называют передаточным. В нем приводятся только данные по состоянию на отчетную дату. Показатели на начало отчетного года не указываются.

Третья часть передаточного акта содержит подробные расшифровки по всем статьям передаточного баланса. Например, в статье «Основные средства» приводится полный перечень всех основных средств, передаваемых в ходе реорганизации: наименование, количество, стоимостная оценка. Пояснения к передаточному балансу необходимы для того, чтобы после проведения реорганизации бухгалтер мог отразить в бухгалтерском учете переданное имущество и обязательства.

Помимо этих сведений в передаточном акте были указаны:

• количество передаваемого имущества, его подробное описание;

• список прилагаемых форм отчетности;

• список прилагаемых инвентаризационных описей, сличительных ведомостей;

• приказ об учетной политике предприятия;

• аналитические данные по дебиторской и кредиторской задолженности.

Преобразованная организация должна составить заключительную бухгалтерскую отчетность на дату, предшествующую дню государственной регистрации вновь создаваемой организации. При этом закрываются счета учета прибылей и убытков, а сумма чистой прибыли распределяется по решению учредителей.

Данные заключительной бухгалтерской отчетности могут не соответствовать данным передаточного акта. Причины такого расхождения подробно излагаются в пояснительной записке к заключительной бухгалтерской отчетности.

При реорганизации в форме присоединения заключительная бухгалтерская отчетность составляется только присоединяющейся организацией надень, предшествующий внесению в Peecтp записи о прекращении ее деятельности. При этом производится закрытие счета учета прибылей и убытков и распределение чистой прибыли присоединяющейся организации на основании договора о присоединении.

Организация-правопреемник, к которой присоединяется одна или несколько реорганизованных организаций, не производит закрытие счетов и не формирует заключительную бухгалтерскую отчетность. Текущий отчетный год для нее не прерывается, а только изменяется объем имущества и обязательств на дату внесения в Реестр записи о прекращении деятельности последней из присоединенных организаций.

Бухгалтерская отчетность правопреемника формируется на основе данных передаточных актов и построчного объединения (суммирования или вычитания при наличии непокрытого убытка) числовых показателей заключительной бухгалтерской отчетности присоединяющихся организаций, за исключением:

• числовых показателей, отражающих взаимную дебиторскую и кредиторскую задолженность между реорганизуемыми предприятиями, включая расчеты по дивидендам;

• финансовых вложений одних реорганизуемых предприятий в уставные капиталы других реорганизуемых предприятий;

• иных активов и обязательств, характеризующих взаимные расчеты реорганизуемых предприятий, включая прибыли и убытки в результате взаимных операций.

Решение о присоединении организации к другому юридическому лицу принимают ее учредители на общем собрании акционеров или участников. Между реорганизуемыми предприятиями заключается договор о присоединении. В договоре необходимо указать срок, в течение которого нужно провести реорганизацию, сведения об учредителях организаций и размере уставного капитала организации-правопреемника, способы оценки имущества и обязательств в передаточном акте присоединяемого предприятия, сроки проведения инвентаризации имущества и обязательств перед составлением передаточного акта.

Разделительный баланс при реорганизации в форме разделения и выделения

Если реорганизация юридического лица проводится в форме выделения или разделения, необходимо составить разделительный баланс (ст. 58 ГК РФ) [1].

Разделительный баланс состоит из трех частей. Первая часть содержит информацию о реорганизации юридических лиц (полное наименование реорганизуемого юридического лица и его правопреемников, организационно-правовая форма, дата и форма реорганизации, правопреемство). Вторая часть представляет собой бухгалтерский баланс, содержащий данные об активах, обязательствах и собственном капитале реорганизуемого юридического лица, а также о распределении балансовых статей между бухгалтерскими балансами правопреемников. Третья часть разделительного баланса содержит пояснения к разделительному балансу, расшифровывающие статьи активов, обязательств и собственного капитала, а также особенности распределения балансовых статей между правопреемниками. Например, по каждой статье активов должны быть укачаны конкретные объекты, которые переходят к каждому правопреемнику, их наименование, количество, стоимостная оценка (остаточная или рыночная стоимость в зависимости от решения учредителей). При распределении имущества, обязательств и собственного капитала между организациями необходимо учитывать их экономические и бухгалтерские связи, виды уставной деятельности.

Так, основные средства по своему техническому назначению должны соответствовать виду производственной деятельности правопреемника.

Сомнительная дебиторская задолженность передается правопреемнику вместе с соответствующей суммой резерва по сомнительным долгам. Резервы под обесценение финансовых вложений передаются вместе с соответствующими финансовыми вложениями.

Дебиторскую и кредиторскую задолженность по одному и тому же контрагенту лучше передавать любому из правопреемников.

При распределении налоговых обязательств и обязательств перед внебюджетными фондами нужно учесть их привязку к конкретным хозяйственным операциям. Например, если правопреемнику передается задолженность покупателя по отгруженной продукции, то необходимо также передать величину отложенного НДС.

Компоненты собственного капитала должны распределяться в соответствии с распределением других объектов бухгалтерского учета. Например, передавая правопреемнику то или иное основное средство, которое подвергалось переоценке, необходимо передать и соответствующую сумму добавочного капитала в случае дооценки или соответствующую сумму непокрытого убытка в случае уценки. В то же время при разделении юридического лица следует учитывать, что сумму его кредиторской задолженности необходимо распределить между правопреемниками пропорционально величине активов, передаваемых каждому из них.

При этом руководствуются требованиями добросовестности, разумности и справедливости (п. 2 ст. 6 ГК РФ) [1].

При разделении вместо одного юридического лица образуется несколько новых юридических лиц. Реорганизованное предприятие прекращает свою деятельность, а все его права и обязанности распределяются между вновь созданными организациями.

При выделении также составляется разделительный баланс, а на дату государственной регистрации выделенной организации реорганизуемое предприятие составляет промежуточную отчетность, при этом счета прибылей и убытков не закрываются.

Данные промежуточной отчетности могут отличаться от данных разделительного баланса. Это связано с тем, что в период с момента составления разделительного баланса до государственной регистрации вновь созданной организации реорганизуемое предприятие продолжает свою хозяйственную деятельность. Различия между этими документами могут возникнуть и в том случае, если имущество, указанное в разделительном балансе, будет оценено по рыночной стоимости.

На дату государственной регистрации выделившаяся организация формирует вступительную бухгалтерскую отчетность на основании разделительного баланса с учетом операций, совершенных в период реорганизации. В свою очередь реорганизованное предприятие на дату регистрации выделившейся организации составляет переходный бухгалтерский баланс на основании уточненного разделительного баланса. При этом порядок формирования раздела «Капитал и резервы» в зависимости от величины чистых активов зависит от того, как «делили» предприятие собственники. Если величина активов превышает пассивы, то разница учитывается в составе не распределенной прибыли – это разница между чистыми активами и собственным капиталом. А если пассивы превышают величину активов, то разницу учитывают в виде убытка в составе собственного капитала.

Один из инструментов оздоровления российской экономики и проведения ее структурной перестройки — предоставление предприятиям, находящимся в тяжелом финансовом положении, государственной поддержки. Основной предпосылкой предоставления государственной финансовой поддержки неплатежеспособным пред приятиям служит обеспечение их эффективной работы после получения финансовых средств. Другим действенным механизмом должна стать ликвидация неэффективных предприятий.

Выявление неплатежеспособных предприятий, нуждающихся в первоочередной государственной финансовой поддержке, а также определение неплатежеспособных предприятий, подлежащих выводу из числа действующих в связи с их неэффективностью, базируется на селективном подходе, учитывающем:

- текущий спрос на продукцию предприятий;

- основные характеристики производственного и рыночного потенциалов предприятий;

- состояние основных производственных фондов и мощностей данных предприятий, уровень технологии, качество и конкурентоспособность выпускаемой продукции.

Выявление неплатежеспособных предприятий, нуждающихся в первоочередной государственной финансовой поддержке, проводится в несколько этапов:

I этап — распределение предприятий по группам;

II этап — анализ возможных мероприятий по оздоровлению предприятия;

III этап — оценка экономического состояния предприятия;

IV этап — анализ представленного плана финансового оздоровления.

Оказание государственной финансовой поддержки ориентировано в первую очередь на предприятия, способные использовать предоставленные финансовые средства с максимальной отдачей:

• в сжатые сроки провести реконструкцию производства и его диверсификацию;

• обеспечить увеличение производства продукции, пользующейся спросом на соответствующем товарном рынке;

• значительно улучшить качество выпускаемой продукции;

• создать условия для эффективного осуществления своей хозяйственной деятельности.

Решение об оказании государственной поддержки или санации принимается на основании анализа материалов, характеризующих экономическое и финансовое состояние предприятия, и предложений по его оздоровлению. При отборе предприятий, подлежащих решению об оказании государственной поддержки, необходимо учитывать критерии по направлениям деятельности и принадлежности к приоритету, а также ряд финансовых и социальных критериев. Исходя из принятых приоритетов, целесообразно оказывать государственную поддержку предприятиям:

• продукция которых может быть реализована на потребительском рынке, в первую очередь изготавливающим продовольственные и непродовольственные товары народного потребления, лекарственные средства;

• обеспечивающим поддержание обороноспособности и безопасности государства. Особенно предприятиям и производствам, связанным с высокими, в том числе международными, требованиями по технике безопасности и экологии, например ядерного вооружения и энергетического атомного комплекса, производства радиоактивных материалов и их хранения, производства боеприпасов и др.;

• деятельность которых регулируется, в том числе лицензируется, государством и работающим по регулируемым ценам. Кроме того, государственная поддержка может оказываться следующим группам предприятий:

- перспективным предприятиям, которые смогут активизировать хозяйственную деятельность в различных отраслях экономики, в первую очередь той части производственной инфраструктуры, которая необходима для ускорения технологической перестройки производства (создания и развития сетей связи, информационных систем на базе электронизации, современных транспортных систем)

-выпускающим конкурентоспособную, импортозамещающую и экспортную продукцию, в том числе с использованием уникальных «прорывных» технологий;

- производство которых в значительной степени зависит от закупок сырья, комплектующих изделий и оборудования в странах ближнего и дальнего зарубежья и где в настоящее время отсутствует гарантия стабильного импорта из-за ограниченности валютных средств и разрыва хозяйственных связей;

- обеспечивающим выпуск энергосберегающей техники и освоение новых прогрессивных технологий, увеличивающих производительность труда, улучшающих социальные условия труда, рассчитанных на применение новых материалов, автоматизацию производства и повышающих экологию производства;

- с широкими кооперационными межотраслевыми и межрегиональными связями.

При отборе предприятий для оказания государственной поддержки необходима оценка социальных последствий остановки отдельных предприятий или производств с позиций формирования рынка труда и регулирования процессов занятости, особенно в районах, характеризующихся:

- высокой долей отраслей промышленности, в первую очередь тяжелой и оборонной, которые наиболее подвержены спаду производства;

- узкой специализацией хозяйства, отсутствием возможности для диверсификации производства из-за удаленности поселений, слабой транспортной и социальной инфраструктур; - спецификой демографической ситуации некоторых территорий. Особое внимание при отборе предприятий для государственной поддержки уделяется тем из них, которые расположены в крупных промышленных узлах с высокой концентрацией взаимосвязанных производств, а также в малых городах и поселках (город-завод), в которых эти предприятия — единственный источник существования.

Оценка имущественно-финансового состояния предприятий, подлежащих отбору для оказания государственной поддержки, — важнейший этап работы, базирующийся на анализе основных характеристик деятельности предприятий, позволяющем оценить их положение на товарных рынках.

Последнее изменение этой страницы: 2017-07-07

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...