Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

ИСПОЛЬЗОВАНИЕ ФИКСИРОВАННО-ПРОПОРЦИОНАЛЬНОГО МЕТОДА В ТОРГОВЛЕ АКЦИЯМИ

Применение Фиксированно-Пропорционального метода в акционерной торговле имеет свои особенности. И дело вовсе не в самом акционерном рынке. Любое управление капиталом, в частности применение фиксированной пропорции, - это игра в числа. Это главное, о чем нам следует помнить, выстраивая свою стратегию управления. Мы играем не на рынках или на каких-либо аспектах рынков. Мы также не задействуем в управлении капиталом определенный торговый метод или систему. Нас интересует только чистая сумма прибылей (или убытков), которую мы получим в конечном итоге. Поэтому не имеет значения, на чем мы заработаем (или потеряем) 500 долларов, - на акциях IBM или на соевых бобах. 500 долларов на всех рынках имеют одинаковую ценность.

Наша игра построена на числах, поэтому нас совершенно не интересует, как устроены и функционируют рынки (и/или торговые методы, которые мы применяем), нас интересует не процесс, а результат торговли, то есть цифры. Тем не менее, используя метод фиксированных пропорций на фондовых рынках, нужно учитывать специфику таких рынков по двум основным причинам. Во-первых, фондовый и товарный рынки существенно отличаются друг от друга по сумме гарантийных требований для обеспечения торговли. Маржа для товаров может иногда составлять менее 10% от суммы соответствующих товарных инструментов. Например, один контракт на индекс S&P500 (который является фьючерсным контрактом на фондовом рынке) в настоящее время стоит 318.000 долларов1, в то время как для торговли одним контрактом на таком рынке требуется менее 20.000 долларов. Маржа составляет всего 6% от стоимости контракта. С другой стороны, акции требуют гарантии в размере не менее 50% от величины контракта. Поэтому, если вы покупаете акции IBM на 50.000 долларов, вам необходимо иметь 25.000 долларов на счете. Далее мы обсудим, как такая разница в гарантийных требованиях влияет на управление капиталом.

Во-вторых, фондовый рынок дает возможность торговать нестандартными лотами. Раньше было сложно найти брокера, который активно торговал бы 103 или 17 акциями, но теперь они встречаются повсюду. Нестандартные лоты означают нестандартное число акций, включенных в лот. Величина стандартного лота составляет 100 акций, что соответствует размеру одного опционного лота по ценным бумагам. Один опцион означает 100 акций. Тем не менее возможность торговли нестандартными лотами позволяет очень эффективно применять управление капиталом.

Таковы две основные особенности рынка акций, которые можно успешно использовать при построении фиксированной пропорции, но, прежде чем продолжить разговор, я должен подчеркнуть, что этот тип управления капиталом не подходит для стратегий, основанных на приобретении и удержании акций. Покупка и удержание - это метод инвестирования. Возможно, вы рассматриваете открытие счета как своего рода инвестицию. Однако сделки сами по себе обычно основаны на активной покупке и продаже. Акции Wal-Mart, приобретенные в 1970-х и находящиеся до сих пор на руках, определенно являются инвестициями. Управление предполагает увеличение и уменьшение количества торговых сделок по мере роста (или снижения) капитала. При покупке и удержании акций маржа обычно не используется, поэтому увеличение объема инвестиций чаще всего является "построением пирамиды". Так что если вы только покупаете и удерживаете акции, то этот раздел книги вы можете пропустить.

1 Для значения индекса 1272.00 (=$318000 / $2.5). (Прим, научного ред.)

Эффект маржи

Управление капиталом показывает фантастические результаты, поскольку может обеспечивать рост прибыли в геометрической прогрессии. В значительной степени именно невысокие требования по марже на товарных и фьючерсных рынках делают возможным геометрический рост. Поскольку на этих рынках маржа невысока, она никогда не "вступает в игру" полностью. Например, маржа по одному контракту на зерно составляет приблизительно 800 долларов. Я использую торговую систему, которая допускает максимальное неблагоприятное ценовое движение в размере приблизительно 2.000 долларов на контракт. При таком "проседании" консервативный метод фиксированных пропорций использовал бы дельту в 1.000 долларов. Это означает, что потенциальные убытки в такой ситуации превышают и требования по марже, и требования приращения капитала по стратегии управления. Допустим, для торговли зерном вам необходимо всего 800 долларов на счете, потенциальное негативное движение цены составляет 2.000 долларов на контракт, поэтому на счете вы должны иметь более 2.000 долларов. Действительно, 2.000 долларов на возможный проигрыш, плюс резерв на ошибку, плюс запас маржи на случай убытков. Разумнее всего положить на счет не менее 4.000 долларов. Таким образом, если цены идут против вас, то на счете все-таки будет оставаться достаточно средств, чтобы продолжить торговлю. Помимо этого, число контрактов не увеличится до тех пор, пока размер счета не вырастет на 1.000 долларов. В такой ситуации маржа даже и не вступает в игру.

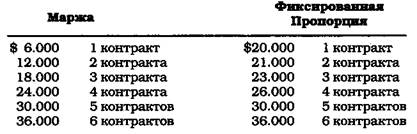

Сейчас контракт на зерно стоит приблизительно 12.000 долларов. Предположим, что маржа составляет 6.000 долларов. Как изменится баланс счета, описанного в предыдущем параграфе? При первоначальном сальдо в 4.000 долларов начать торговлю никак не получится. Теперь добавьте некоторую сумму на случай неблагоприятного ценового развития, плюс допуск на ошибку в случае введения новых требований по марже, и тогда требуемая величина баланса счета на начало торговли составит 9.000 долларов. С учетом такого начального баланса управление капиталом предполагает увеличить число контрактов до 2 на уровне 10.000 долларов. Проблема здесь состоит в том, что маржи явно недостаточно для увеличения числа торгуемых контрактов. Нам необходимы еще 2.000 долларов на счете, чтобы иметь достаточно маржи. Таким же образом маржа начинает участвовать в торговле акциями. Самый легкий способ обойти эту ситуацию - это убедиться в том, что на счете достаточно средств, чтобы справиться с будущим ростом и начинать торговлю не с 9.000, а с 20.000 долларов баланса. Ниже приведена таблица гарантийных требований для этого случая, она показывает размеры маржи, необходимые для увеличения числа контрактов. Планирование на основе фиксированной пропорции показывает начальный баланс счета в 20.000 долларов с необходимыми уровнями роста для каждого контракта:

Более высокий начальный баланс не означает, что риск увеличивается. Эта сумма никак не влияет на общие результаты управления капиталом. Такой баланс просто позволяет трейдеру управлять капиталом, не обращая внимания на маржевые требования.

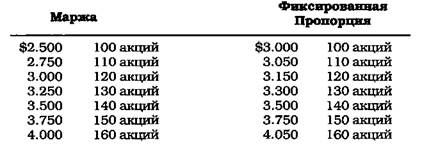

На фондовом рынке, начиная со 100 акций, при переходе к 200 акций вы проведете предварительные расчеты, подобные тем, что я описал выше. Ситуация похожая: ставка маржи строго пропорциональна цене акции. Если цена составляет 50 долларов за акцию, то вам необходимо иметь, по крайней мере, 25 долларов, чтобы приступить к торговле. Если цена 100 долларов за акцию, то вам потребуется, по крайней мере, 50 долларов. Предположим, что вы торгуете акциями по 50 долларов. Риск возможного движения цены против вас в ходе нескольких сделок составляет 10 долларов. Таким образом, вам потребуется приблизительно 25 долларов для маржи плюс 10 долларов на возможное неблагоприятное ценовое движение. Если прибавить сюда допуск на ошибку, получится примерно 40 долларов. В соответствии с консервативным методом фиксированных пропорций для увеличения числа акций на 1 требуется еще 5 долларов. Но проблема заключается в том, что вам не хватит 5 долларов для маржи, когда нужно будет увеличить количество акций. Поэтому лучше всего в качестве начального баланса взять сумму в 75 долларов. Таблица показывает уровни капитала и требований по марже, необходимые для 1, 2 и т. д. контрактов.

Начав с баланса в 75 долларов для торговли одним контрактом, вы сможете продолжать торговлю, при этом маржа даже не будет влиять на рост капитала в геометрической прогрессии, обеспечиваемый методом фиксированных пропорций.

Достаточно произвести простые математические расчеты:

необходимая маржа/дельта = количество контрактов, при котором дельта обеспечивает маржу, требуемую для увеличения количества контрактов на единицу.

Если маржа = $25, а дельта = $5, то: $25/$5 = 5

Начальный баланс определяется с помощью следующих расчетов: сначала необходимо рассчитать общую маржу для 5 акций:

5 акций х $25 = $ 125

Во-вторых, необходимо рассчитать сумму, обеспечивающую рост числа акций до 5 при использовании 5 долларовой дельты:

((число акций х число акций) - число акций) / 2 х дельта =

общая сумма

(($5х$5)-$5)/2х$5 = $50

Затем вы вычитаете эти 50 долларов из общей маржи (на 5 акций) и получаете сумму начального баланса:

$125-$50 =$75

Если дельта равна 6 долларам, то расчеты будут выглядеть таким образом:

$25/$6 =4

4х$25 =$100 ($4х$4-$4)/$2х$4 =$24

$100-$24 = $76 (начальный баланс)

Большинство трейдеров открывают торговлю не с одной акции. Начиная со 100 акций вы сумеете определить изначальные требования, увеличив значения соответствующим образом. Помимо этого, вы не обязаны наращивать позиции по 100 штук акций, вы можете начать наращивать по 10 либо по 50 акций по своему усмотрению. Выбранное число акций лучше всего принять за условную единицу. Увеличив количество торговых единиц на 10 штук один раз, вы должны и в дальнейшем увеличивать акции по 10 штук. Чтобы следовать этому правилу, вам нужно рассчитать начальный баланс с учетом убытков от торговли 100 акциями и рост убытков в перспективе по 10 акций за сделку. Если неблагоприятное ценовое движение составляет 10 долларов на акцию, то общий убыток составит 1.000 долларов, исходя из начального баланса, но при этом дельта для увеличения числа акций на 10 равна 50 долларам. В этом случае можно воспользоваться таблицей:

Данная таблица показывает, что начинать торговлю можно, располагая дополнительными 500 долларами на счете, чтобы исключить проблемы, связанные с маржей, используя те же самые концепции управления капиталом, что и в случае с товарными или фьючерсными рынками. Определенный допуск на 1.000 долларов убытков также не препятствует управлению капиталом, поскольку вам необходим рост прибыли.

Торговля корзиной акций

При торговле корзиной акций используется аналогичный сценарий. Например, если вы торгуете корзиной из 10 акций в среднем по цене 50 долларов за единицу, то вам все равно потребуется рассчитать гарантийные требования по прежней схеме. Самый консервативный способ произвести такие расчеты состоит в том, чтобы открыть по одной позиции на каждую из 10 акций одновременно. Однажды я использовал этот метод для торговли 250 различными акциями. Однако сразу удалось открыть всего около 5 позиций, в лучшем случае может получиться 8. В результате мне пришлось рассчитать маржу всего на 10 акций - максимальное количество - по цене, превышающей среднюю. Точно так же, если вы не можете открыть позиции одновременно по 10 акциям, то вам почти наверняка потребуется рассчитать маржу для 5 или 6 позициям. Тем не менее вы будете ориентироваться на все 10 просто для подстраховки:

5 х $25 (маржа для 1 средней акции) = $125

Для торговли 100 акциями по каждому наименованию требуется 12.500 долларов.

Если максимально неблагоприятное ценовое движение составляет 15 долларов, то для приобретения очередных 10 акций следует использовать дельту в 75 долларов. В этом случае поможет следующая таблица.

Расчеты соответствуют общим правилам. Вы просто должны учитывать более высокие требования по марже.

Последнее изменение этой страницы: 2016-08-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...