Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Про проходження переддипломної практики

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ ЧЕРКАСЬКИЙ ДЕРЖАВНИЙ ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ КАФЕДРА ФІНАНСИ Звіт

Про проходження переддипломної практики На КЗ “Черкаський обласний краєзнавчий музей” ЧОР (база практики) в період з 23.01.2012 року до 19.02. 2012 р. Студента ______ФЕФ______________ Група ФМ-91 курс ___5________ Денної форми навчання Звіт подано на кафедру ___________

Керівник практики _____Зоря Т.М. ______

Керівник практики від кафедри ______Прямухіна Н.В._________

Черкаси 2012 ЗМІСТ ВСТУП……………………………………………………………………………….3 1. Мета і завдання практики………………….………………………………. 4 2. Загальні відомості про базу практики……………………………………..5 3. Зміст виконаної на практиці роботи……………………………… ВИСНОВКИ………………………………………………………………………...24 СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ……………………………………...25 ДОДАТКИ…………………………………………………………………………..26

ВСТУП

Мета і завдання практики Метою переддипломної практики є закріплення, поглиблення та розширення теоретичних знань, розвиток практичних навичок та їх використання при вирішенні конкретних ситуацій в умовах роботи підприємства, збір даних для дипломної роботи; сприяння розвиткові пошуку сучасних наукових досягнень у певній сфері та уміння їх самостійно застосовувати при вирішенні прикладних проблем; закріпити на підприємстві одержані теоретичні знання, усвідомити відповідальність за свою ділянку роботи та познайомитись з посадовими особами і їх обов’язками, що дасть в майбутньому правильний орієнтир спілкування. Основні завдання переддипломної практики: · ознайомитися із структурою державної установи та функціями його відділів; · ознайомитися із посадовими інструкціями працівників основних відділів; · ознайомитися із системою надходжень бюджетних асигнувань на діяльність установи та шляхи їх використання; · вивчення фінансової бухгалтерської документації; · ознайомлення з кошторисом установи та методикою його складання; · розглянути грошові розрахунки установи; · ознайомлення з грошовими надходженнями в установу; · розглянути порядок сплати установою відрахувань з заробітної плати працівників; · ознайомитись із складом та розміщенням оборотних коштів; із власними джерелами формування оборотних коштів; · проаналізувати кредитоспроможність державної установи; · ознайомитись з фінансовим планом, платіжним календарем підприємства.

Деякі показники фінансово-господарської діяльності КЗ“Черкаський обласний краєзнавчий музей” ЧОР за 2010-2011 роки

Як ми бачимо з Табл.1, середньоспискова чисельність працівників за рік не змінилася, середньомісячна заробітна плата зросла на 279 грн., середньорічна вартість майна зменшилася на 116467 грн. Надходження бюджетних асигнувань в 2011 році порівняно з попереднім роком скоротилися на 9196 грн. Потрібно відмітити, що ще до 2009 року фактичне надходження бюджетних коштів перевищувало передбачену в кошторисі суму, але з 2010 року мало місце недофінансування Черкаського обласного краєзнавчого музею: в 2010 році на 55870 грн, а в 2011 році – 22630 грн. (див. Рис. 3) Це свідчить про те, що Музей не може виконати в повній мірі заплановані проекти і має шукати шляхи скорочення витрат.

Рисунок 3. Фінансування Черкаського обласного краєзнавчого музею за рахунок бюджету в 2008 – 2011 роки.

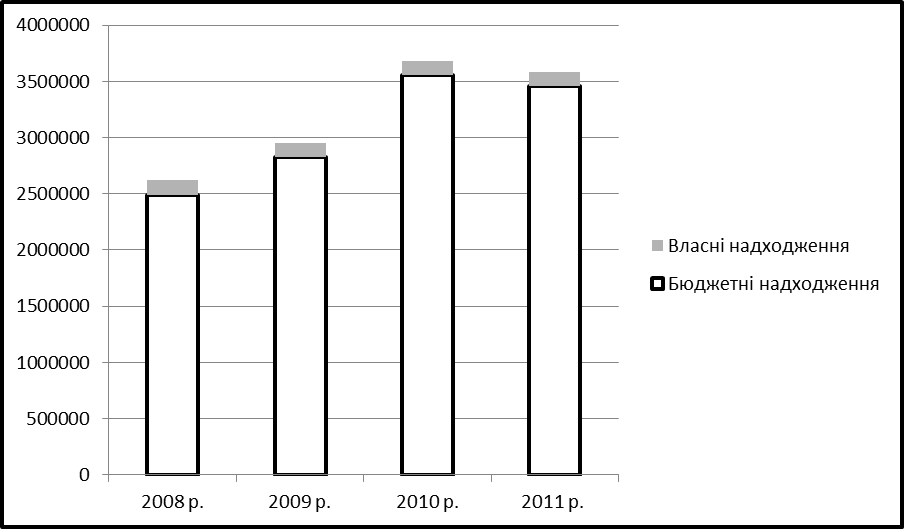

Черкаський обласний краєзнавчий музей також має можливість мати власні надходження коштів за рахунок проведення відповідної діяльності: продаж квитків, оренда деяких вільних приміщень музею, проведення нових проектів, що передбачатимуть надходження коштів. Залучення власних коштів для музею є досить важливим в умовах недофінансування його діяльності бюджетними коштами. КЗ «Черкаський обласний краєзнавчий музей» ЧОР залучає власні кошти за рахунок: - вхідної плати; - від оренди; - від реалізації майна.

Рисунок 2. Фінансування КЗ «Черкаський обласний краєзнавчий музей» ЧОР за рахунок власних та бюджетних надходжень

В період з 2008 – 2011 роки власні надходження музею складали не більше 5 % і мають тенденцію до скорочення в загальній сумі надходжень. (див. Рис.2)

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ ЧЕРКАСЬКИЙ ДЕРЖАВНИЙ ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ КАФЕДРА ФІНАНСИ Звіт

Про проходження переддипломної практики На КЗ “Черкаський обласний краєзнавчий музей” ЧОР (база практики) в період з 23.01.2012 року до 19.02. 2012 р. Студента ______ФЕФ______________ Група ФМ-91 курс ___5________ Денної форми навчання Звіт подано на кафедру ___________

Керівник практики _____Зоря Т.М. ______

Керівник практики від кафедри ______Прямухіна Н.В._________

Черкаси 2012 ЗМІСТ ВСТУП……………………………………………………………………………….3 1. Мета і завдання практики………………….………………………………. 4 2. Загальні відомості про базу практики……………………………………..5 3. Зміст виконаної на практиці роботи……………………………… ВИСНОВКИ………………………………………………………………………...24 СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ……………………………………...25 ДОДАТКИ…………………………………………………………………………..26

ВСТУП

Мета і завдання практики Метою переддипломної практики є закріплення, поглиблення та розширення теоретичних знань, розвиток практичних навичок та їх використання при вирішенні конкретних ситуацій в умовах роботи підприємства, збір даних для дипломної роботи; сприяння розвиткові пошуку сучасних наукових досягнень у певній сфері та уміння їх самостійно застосовувати при вирішенні прикладних проблем; закріпити на підприємстві одержані теоретичні знання, усвідомити відповідальність за свою ділянку роботи та познайомитись з посадовими особами і їх обов’язками, що дасть в майбутньому правильний орієнтир спілкування. Основні завдання переддипломної практики: · ознайомитися із структурою державної установи та функціями його відділів; · ознайомитися із посадовими інструкціями працівників основних відділів; · ознайомитися із системою надходжень бюджетних асигнувань на діяльність установи та шляхи їх використання; · вивчення фінансової бухгалтерської документації; · ознайомлення з кошторисом установи та методикою його складання; · розглянути грошові розрахунки установи; · ознайомлення з грошовими надходженнями в установу; · розглянути порядок сплати установою відрахувань з заробітної плати працівників; · ознайомитись із складом та розміщенням оборотних коштів; із власними джерелами формування оборотних коштів; · проаналізувати кредитоспроможність державної установи; · ознайомитись з фінансовим планом, платіжним календарем підприємства.

|

Последнее изменение этой страницы: 2016-07-22; просмотров: 417

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...