Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Глава 21. Урок лидерства № 5: Руководите людьми, а не цифрами

Нейтронный Джек

Годы спустя после того как экономист Милтон Фридман написал о социальной ответственности бизнеса «использовать свои ресурсы и заниматься деятельностью, направленной на увеличение прибыли, пока это все происходит в рамках правил игры», его слова стали объединяющим лозунгом нового движения, который будут употреблять Уолл-стрит и вся корпоративная Америка. Первостепенную роль потребителя отдали акционеру, настоящему «владельцу» компании (достаточно корыстное определение, которое часто опровергают эксперты по правовым вопросам). Идея заключалась в том, что, сосредоточившись на важности акционерной стоимости, компаниям удастся достичь процветания, создать новые рабочие места и поддерживать экономику. Все в выигрыше. Но все произошло не так. Всеми оказались лишь немногие.

Если разобраться в истории акционерной стоимости, такие результаты не кажутся удивительными. В 1940-х годах наблюдался подъем теории «менеджеризма», системы, определяющей американские корпорации как имеющих широкие социальные цели. На протяжении большей части XX века директора крупных государственных корпораций рассматривали себя в качестве попечителей и руководителей, ответственных за управление институтами, служащими общественности, поскольку обеспечивали стабильными и пожизненными рабочими местами. Эта система довольно хорошо работала… до сложностей 1970-х годов. В январе 1973 года американский фондовый рынок достиг своего наивысшего уровня, за чем последовали два года неуклонного спада, подпитываемого различными событиями.

Все началось с решения президента Ричарда Никсона отказаться от золотого стандарта, что привело наряду с другими проблемами к инфляции и впоследствии к арабскому нефтяному эмбарго 1973 года, в результате чего цена на нефть выросла в четыре раза. Добавьте к этому еще последствия Уотергейтского скандала и войны во Вьетнаме. И американская экономика перешла в состояние стагнации. Рынок достиг своего самого низкого уровня в декабре 1974 года, спустя четыре месяца после отставки Никсона, когда индекс Доу-Джонса достиг своего минимума – 577, то есть его рост снизился на 45 % по сравнению с тем, что было два года назад. Это было началом новой эры, где курсовая стоимость акций компании никак не была связана с ее общей производительностью.

Как и всегда, когда люди сталкиваются с неопределенностью и путаницей, они начали искать ответы. Директора корпораций и заинтересованные стороны были готовы защищать свои интересы и возвращаться к росту, а экономисты искали показатели для оценки эффективности деятельности компаний. Они нашли их в малоизвестной теории акционерной стоимости.

И хотя Милтон Фридман первым предложил общую идею, распространили ее академики Уильям Меклинг из Рочестерского университета и Майкл Дженсен из Гарвардской школы бизнеса, сделали они это при помощи статьи, опубликованной в журнале Journal of Financial Economics в 1976 году. Это был ответ, который все искали, формула, способная решить проблемы корпоративной Америки, уже насытившейся стагнацией и падением прибыли.

В 2012 году профессор Линн Стаут из юридической школы Cornell Law School написала по этой теме фундаментальное исследование «Миф об акционерной стоимости», в котором она отмечает, что акционерная стоимость была особо привлекательна для двух влиятельных групп: для корпоративных рейдеров и генеральных директоров, то есть для тех, кто мог больше всего на этом заработать. Поэтому такая система закрепилась и прижилась. Карл Айкан и другие корпоративные рейдеры начали финансово атаковать компании, чтобы их поглотить (и многим из них в те дни это удавалось). Как правило, они искали компании, чьи акции были недооценены, скупали их, а затем заставляли совет директоров сокращать расходы, обычно через увольнения или продажу части компании. В то же время зарплаты руководителей напрямую стали зависеть от производительности, то есть руководители были с финансовой точки зрения заинтересованы в постановке интересов потребителей и сотрудников на первое место в списке приоритетов.

На пике экономической активности в 1980-е и 1990-е годы такие титаны, как Джек Уэлч, бывший в то время генеральным директором компании General Electric, и Роберто Гисуэта, управлявший компанией Coca-Cola, были первооткрывателями в области создания корпораций, нацеленных на максимизацию акционерной стоимости. И какое-то время это, казалось, работало – по крайней мере для акционеров. Обе компании принесли своим акционерам (и руководителям) огромные доходы. В период «менеджеризма» генеральные директора, как правило, получали огромные зарплаты и маленькие бонусы, тогда как теперь им платили в зависимости от цен акций на бирже. Такая стратегия породила первое поколение директоров-миллиардеров, которые и не основали компанию, и не сделали ее открытым акционерным обществом. Гисуэта на самом деле имеет честь быть первым директором американской компании, ставшим миллиардером благодаря владению акциями компании, которую он не основал и не сделал открытой, вторым стал бывший генеральный директор компании Microsoft Стив Балмер.

К концу 1980-х годов принцип акционерной стоимости стал главным в компании General Electric, которой до 1981 года управлял Уэлч. Каждый год Уэлч увольнял 10 % менеджеров – тех, чьи подразделения в меньшей степени способствовали росту стоимости акций компании, и поощрял 20 % менеджеров, давая им право покупать ограниченное количество акций компании по фиксированной цене. Такая система «rank and yank» (сортируй и выбрасывай) практиковалась на протяжении всей работы Уэлча в General Electric, именно благодаря ей он заработал прозвище Нейтронный Джек.

Тем не менее Уэлч преуспел в создании мощной компании, обогащающей своих акционеров, и многие компании до сих пор считают «путь Уэлча» прекрасным путем к высокой прибыли. Пока он управлял компанией, продажи General Electric выросли с 26,8 до 130 миллиардов долларов. Рыночная капитализация компании выросла в тридцать раз, сделав ее к моменту ухода Уэлча самой дорогой компанией в мире.

Нет никаких сомнений, что Уэлч достиг значительных результатов, мало кому удавалось такого достичь. Тем не менее, если сравнить производительность GE и S&P, достигшей лучшего результата за тот же промежуток времени, его достижение выглядит уже менее впечатляющим. Во время его управления компанией траектория роста General Electric соответствует общей траектории рынка. Это как праздновать рост акций нефтяных компаний во время роста цены на нефть. Прилив помогает всем кораблям сойти с мели. Этот момент не упустил из виду преемник Уэлча Джеффри Иммельт, взявший на себя управление компанией в 2001 году после ухода Уэлча. Как рассказал Иммельт в 2009 году газете Financial Times: «В 1990-е годы любой мог управлять компанией, даже собака». Стоит также отметить, что в этот период половина прибыли General Electric поступала не из ее профильных промышленных активов, а из ее финансового рычага General Electric Capital.

Если оценивать Уэлча, исходя из его стиля руководства, сфокусированного в первую очередь на прибыли, а не на людях, тогда он сохраняет свой статус героя Уолл-стрит. Это человек, блестяще разрабатывающий системы по увеличению краткосрочной прибыли. Однако великие компании и великие лидеры могут добиться успеха независимо от обстоятельств и справляться в трудные для компании времена. Что, если мы будем оценивать лидера не по тому, что он делает, работая в компании, а по тому, как компания продолжает функционировать после его ухода? По этому показателю он не так уж и преуспел. Наследие лидера – это как фундамент, который он после себя оставляет, позволяющий другим продолжать его дело, продвигая организацию. Наследие – это не воспоминание о лучших временах, когда компанией руководил прошлый лидер. Это не наследие, а ностальгия. У отцов-основателей США сильное наследие, потому что США существуют уже на протяжении долгого времени, гораздо дольше, чем жили сами отцы-основатели. Компания General Electric была создана для максимального использования возможностей того времени, когда цифры значили гораздо больше, чем люди. Это была недолгосрочная перспектива. И поэтому она долго не продлилась.

Джим Коллинз и Джерри Поррас обосновывают это в своей книге «Построенные навечно. Успех компаний, обладающих видением» – они написали, что когда уходит гений с верхушки, он забирает с собой все свои знания. Тогда же, когда лидер распределяет свою власть по всей организации, прочность компании в меньшей степени зависит от одного человека, в результате чего компания лучше приспособлена к выживанию. В этой модели вместо того, чтобы пытаться командовать и все контролировать, лидеры всю свою энергию тратят на обучение и защиту своих людей для сохранения Круга безопасности, чтобы люди сами могли командовать и контролировать ситуацию. Это лучший способ защитить свое наследие и растянуть успех компании на многие годы после ухода.

Согласно исследованию, проведенному доктором Натальей Лоринковой, занимающейся вопросами менеджмента и лидерства в университете Уэйна: «Команды под руководством настоящего лидера, грамотно распределяющего полномочия, изначально не превосходят тех, кем управляет лидер, сосредоточивший всю власть в своих руках. Однако, несмотря на более низкую производительность в начале, первая команда со временем добивается больших результатов из-за более высокого уровня командного обучения, координации, полномочий и модели психического развития». Другими словами, все преимущества команд с лучшими результатами являются прямым результатом ощущения безопасности среди своих и веры в то, что их лидер искренне заботится об их благополучии. Любая другая модель – это просто рискованная авантюра, слепая вера в то, что следующий руководитель будет так же хорош, как и предыдущий.

Если новый лидер не может управлять компанией так же эффективно, как его предшественник, довольно сомнительно, что кто-то внутри организации станет рисковать своими интересами ради продвижения его видения, они будут слишком заняты самозащитой.

В некоторых компаниях сокращения продолжают быть нормальным явлением в четвертом или первом квартале, когда компания пытается достичь необходимых цифровых показателей, в результате чего некоторым сотрудникам приходится принимать крайние меры, чтобы защитить себя. Один хорошо информированный источник в крупном инвестиционном банке рассказал мне, что в период до объявления годовых доходов подозрительно росло число внутренних жалоб по поводу притеснений, дискриминации и доносов. Нет никакой очевидной причины, почему начинался сезон жалоб, ведь можно было бы ожидать их равномерного распределения на протяжении всего года. И нет никакой причины, по которой притеснения, дискриминация и доносы должны происходить в одно и то же время.

Получается, что количество внутренних жалоб увеличивается как раз в то время, когда компании начинают оценивать свои финальные годовые показатели и готовиться к сокращениям. Кажется, что в конце года сотрудники начинают жаловаться, пытаясь защитить свои бонусы и в то же время свою работу. Не культура заставляет людей отдавать свои слезы, пот и кровь компании, а лидеры или другие сотрудники. Это культура, в которой необходимо быть предельно осмотрительным… и они так и делают.

В 1980-е годы Уэлч и другие предприниматели вроде него начали рассматривать людей как расходный материал, необходимый для процветания инвесторов. С тех пор компании стали все больше использовать увольнения для удовлетворения показателей в годовом отчете. Сегодня сокращения, часто ставящие крест на карьере людей, просто чтобы закрыть бухгалтерские книги за квартал или год, считаются приемлемой практикой в бизнесе. Если людей и стоит увольнять, то только за халатность, некомпетентность или как самое крайнее средство для спасения компании. Но в нашей современной версии капитализма все не так. Зачастую не важно, насколько усердно мы работали, если компания на грани развала, людей придется уволить. Без обид, это просто бизнес. Вы можете себе представить, что избавляетесь от одного из своих детей только потому, что заработали за год меньше денег, чем ожидали? Только представьте, как бы себя при этом чувствовали ваши дети. Что ж, именно так обстоят дела во многих современных компаниях.

К середине 1990-х годов трансформация была завершена. Преимущественное право акционеров стало своего рода мантрой для корпоративной Америки. И вместе с этим появилось множество новых проблем. Благодаря культурам с несбалансированным уровнем допамина, управляющего нашим поведением, и слишком большим количеством кортизола сопереживание стало ограниченным, а корысть – доминирующей.

Кажется разумным, что лидерам компаний следует усердно работать, защищая интересы владельцев компании. Однако акционеры не являются собственниками компании. По мнению профессора Стаута, Фридман, герой современной капиталистической экономики, был не прав. Отсутствуют правовые основания того, что акционеры являются настоящими владельцами корпораций. Они просто владеют акциями, являющимися достаточно абстрактным понятием. С юридической точки зрения корпорации владеют сами собой. По мнению многих людей, если акционеры не являются истинными владельцами корпораций, корпорации не имеют никакого законного права увеличивать курс акций.

Профессор Стаут развивает эту мысль, утверждая, что увеличение курса акций является плохой идеей. Конечно, оно набило карманы корпоративной элиты, но практически в любом другом случае это плохо как для бизнеса, так и для самой компании. Сотрудники вынуждены работать в среде, где больше всего ценится краткосрочная производительность, где благосостояние людей практически всегда отходит на второй план. Последствия этого крайне плохи для компании. По данным исследования Роджера Мартина, декана школы менеджмента им. Ротмана, акционеры, инвестировавшие средства в фондовый индекс S&P 500 до 1976 года, получали среднегодовой доход в размере 7,5 %. По его словам, после 1976 года средний показатель упал до 6,5 % и стал даже ниже, чем когда-либо после 2000 года.

Как написали Джастин Фокс и Джей Лорш в статье журнала Harvard Business Review от июля-августа 2012 года: «Существует все больше свидетельств того, что наиболее преуспевшие в увеличении акционерной стоимости компании – это те, которые нацелены больше на результат, чем на увеличение акционерной стоимости. С точки зрения долгосрочной перспективы сотрудники и клиенты зачастую больше привязаны к компании, чем акционеры». Рассмотрим компанию British Petroleum. Я признаю, что как пример это некая крайность, но он подчеркивает, что происходит, когда люди игнорируют влияние своего поведения на других людей.

Цикл «бум – спад»

В ночь на 20 апреля 2010 года акционерная стоимость внезапно ворвалась в новости, причем в буквальном смысле слова. Это был день, когда случился взрыв на нефтяной платформе Deepwater Horizon, в результате которого погибли одиннадцать рабочих, а пять миллионов баррелей липкой черной неочищенной нефти попало в Мексиканский залив, что стало причиной ужасной экологической и финансовой катастрофы.

Как могла произойти катастрофа такого масштаба? Разного рода происшествия – это обычное последствие человеческих ошибок или халатности. И все мы совершаем ошибки. Но то, что многие назовут впоследствии эту аварию неизбежной, означает, что это было нечто большее, чем просто ошибка. Как оказалось, компания British Petroleum уже на протяжении довольного длительного периода времени экономила на безопасности, чтобы уложиться в заданный срок или бюджет. После взрыва 2005 года, в результате которого на нефтеперегонном заводе компании в Техасе погибли пятнадцать человек, компания хоть и неохотно, но признала, что игнорировала инструкции по безопасности, чтобы не допустить повышения издержек. За три года до взрыва на нефтяной платформе Deepwater Horizon, по данным Федерального агентства по охране труда и здоровья, в компании British Petroleum было зарегистрировано семьсот шестьдесят вопиющих случаев умышленного нарушения правил безопасности. Для сравнения: за тот же промежуток времени в компаниях Sunoco и ConocoPhillips было зарегистрировано всего восемь таких случаев, а в компании Exxon – только один. Опрос рабочих на нефтяной платформе Deepwater, из которых часть работала на British Petroleum, а часть – на Transocean, компанию-владельца буровой установки, проведенный всего за несколько недель до взрыва, показал, что у работников было общее чувство опасности. Все данные были прямо перед руководством, но они к ним не прислушались. Ослепленные допамином, они были слишком близоруки, чтобы внять предупреждениям.

К весне 2005 года проект Deepwater Horizon уже на шесть недель отставал от графика и превышал бюджет на 58 миллионов долларов. На компанию оказывалось сильное давление. Каждый новый день задержки стоил еще миллион долларов. В конце концов, компания British Petroleum признала себя виновной в одиннадцати преступлениях, столкнувшись вдобавок с миллионом исков от пострадавших сторон. British Petroleum уже выплатила семьсот тринадцать миллионов долларов из-за потери налоговых поступлений штатам Луизиана, Алабама, Флорида и Техас. Общие расходы компании составили 7,8 миллиарда долларов вдобавок к штрафу в 17,6 миллиарда долларов за экологические нарушения.

На основе одних штрафов можно понять, что компания могла на протяжении двенадцати лет отставать от графика и потеряла бы меньше денег, чем в результате произошедшего разлива нефти. Как отмечает профессор Стаут, British Petroleum сделала бы гораздо лучше для своих акционеров, если бы отложила свои разработки на год, но при этом были бы соблюдены все необходимые меры безопасности. За неделю до разлива нефти акции British Petroleum стоили 59,88 доллара, а уже 21 июня, через три месяца после аварии, – 27,02 доллара. Примерно три года спустя, в феврале 2013 года, акции так и не восстановились в цене, их продавали по цене примерно 40 долларов за акцию. Не только акционер, инвестирующий свои средства в различные компании и отрасли, потерял свои деньги, если у него были какие-то холдинги в British Petroleum, последствия халатности компании сказались на всей отрасли.

По оценкам отраслевых чиновников, запрет на бурение в Мексиканском заливе и ставший более длительным процесс получения разрешений на добычу нефти и природного газа стоили США более двадцати четырех миллиардов долларов. В том же отчете, заказанном Американским комитетом нефтяной промышленности, указывалось, что в результате произошедшего разлива нефти в 2010 году количество рабочих мест уменьшилось на семьдесят две тысячи, а в 2011 году – на девяносто тысяч. К этому надо добавить, что, если какой-то акционер владел каким-либо имуществом в районе залива или капиталом в какой-то компании, связанной с туризмом, в том числе с ресторанным бизнесом, строительством, доставкой и многими другими отраслями, его финансы тоже пострадали. Если главной целью British Petroleum была гонка за акционерной стоимостью, тогда интересно, почему самыми громко возмущающимися и настроенными против British Petroleum компаниями были не сами нефтяные компании.

Рост преимущественного права акционеров и чрезмерная зависимость от вызываемых всплеском допамина стимулов привило руководителям привычку мыслить в краткосрочной перспективе, что вовсе не удивительно, если учесть, что средний срок пребывания в должности генерального директора компании составляет пять лет. Рассмотрим, например, компанию General Electric: как и многие мощные финансовые компании 1980-х и 1990-х годов, она была создана без учета возможного наступления трудных времен. Как и Enron. Или Worldcom. Или Tyco. У всех этих компаний было нечто общее: в них были директора-герои, максимально увеличивавшие акционерную стоимость в краткосрочной перспективе и относившиеся к людям как к цифрам в таблице. Но цифры никогда никого не спасали в трудные времена. В отличие от людей.

Даже сам Уэлч в конечном счете назовет упор на акционерной стоимости «глупейшей идеей», по сей день настаивая, что он всегда видел в ней лишь результат, а не стратегию. По его словам, повышенное внимание предпринимателей к акционерной стоимости было «неуместным». Он говорил: «Вашей главной аудиторией должны быть ваши сотрудники, ваши клиенты и ваши товары». Через несколько дней после того как Уэлч произнес эти слова в 2009 году (спустя восемь лет после своей отставки), компания General Electric потеряла свой рейтинг кредитоспособности, ее обошла Standard & Poor, ставшая одной из наиболее кредитоспособных компаний страны.

Сохранение идеи первичности акционерной стоимости способствовало созданию культуры, в которой едва ли хоть кто-то, работавший в государственной компании, большой или маленькой, чувствовал себя под защитой своих лидеров. Слишком многие директора, кажется, забывают о своей обязанности вести сотрудников за собой. Нацеливаясь на краткосрочные результаты, руководители не могут по-настоящему вдохновить своих сотрудников. Приоритеты Уолл-стрит поддерживают необоснованную власть управляющих и, следовательно, подобную корпоративную культуру в целом. В таких компаниях люди боятся потерять работу, если фондовый рынок вдруг обрушится. И для нашего примитивного мозга это причина возникновения инстинкта самосохранения. Когда игра называется «Дерись или убегай» и не существует никакого Круга безопасности, тогда лучшей стратегией становится убить или быть уволенным. В результате того что мы чувствуем себя неуверенно и небезопасно, наша способность строить взаимоотношения и доверять становится практически невозможной. И, когда это происходит, страдает наша работа, страдает культура и вся организация…

Важно также отметить, что мы, акционеры, тоже подвержены соблазну прибыли, в результате чего можем недостаточно внимания уделять людям. Во время бума интернет-компаний мы инвестировали средства, основываясь на советах друзей. Исследования были тем, что мы усиленно старались игнорировать. Поскольку допамин поддерживал в нас потребность в постоянном благосостоянии, мы бросались на появлявшиеся возможности, не тратя времени на проверку фактов. Хуже того, боясь что-то упустить, мы слепо верили любой информации, независимо от ее источника. Мы не можем уйти от наказания, сваливая вину на Уэлча, British Petroleum или теорию акционерной стоимости, ведь это мы вели себя безответственно в погоне за быстрой прибылью.

Лидерство и люди

Эффективность деятельности фирмы напрямую связана с личностью ее управляющего и его ценностями. А личность и ценности руководителя компании, в свою очередь, задают тон корпоративной культуре. Будет справедливо сказать, что Уэлча, человека, сочинившего пять книг о лидерстве и поместившего свою фотографию на их обложки, в первую очередь волновала своя популярность… а потом уже корпоративная культура. В компании GE под управлением Джека Уэлча люди ополчились друг против друга. Их побуждали делать все возможное, чтобы выгодно выглядеть в глазах руководства. Приоритет отдавался острым ощущениям достижения, движимым допамином, а также корыстным планам под действием серотонина. Имело значение лишь первенство. Черт побери этот окситоцин.

Джеймс Синегал не такой. Его модель управления была абсолютно противоположна стратегии Джека Уэлча. Большинство людей даже не знают, кто такой Синегал. Он не помещал своей фотографии на все подряд и предпочитал, чтобы признание получал не он, а его сотрудники. Соучредитель компании Costco, Синегал управлял компанией с 1983 года до своего ухода на пенсию в январе 2012 года. В отличие от Уэлча Синегал верил в сбалансированную культуру, в которой приоритетом является забота о людях. Синегал знал, что, если компания относится к своим работникам как к семье, они ответят взаимным доверием и преданностью. Он отверг широко распространенное представление о том, что для достижения успеха в торговле компании нужно поддерживать низкие зарплаты и вознаграждать сотрудников по минимуму. Его отношение к людям как к первичной ценности стало основой культуры, позволившей социальным химическим веществам в организме функционировать именно так, как было нужно. И это, в свою очередь, позволяет развивать доверие и сотрудничество. Работников поощряют, если они находят решения и более эффективные способы работы. Тогда они в большей степени заботятся друг о друге, чем соревнуются.

Как Синегал, так и его предшественник Крейг Джелинек, столкнулись за такой подход с критикой аналитиков с Уолл-стрит. Еще в 2005 году, когда Синегал решил передать большой процент расходов на медицинское обслуживание сотрудников, Эмма Козлофф, аналитик компании Sanford C. Bernstein & Co, обвинила его в том, что он «слишком добрый» (думаю, Синегал оценил такую характеристику). Игнорирование не слишком бескорыстных советов от людей вне компании является одним из факторов, делающих из людей, подобных Синегалу, настоящих лидеров.

GE против Costco

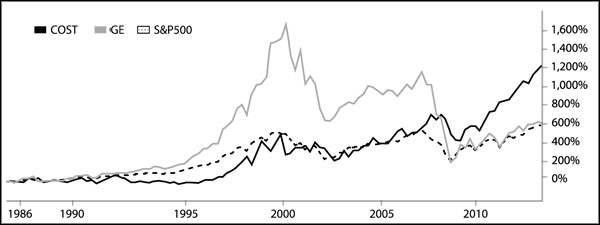

И с этой точки зрения вовсе не удивительно, что чувство симпатии, которое лидеры вроде Синегала испытывают к своим подчиненным, позитивно влияет на бизнес. Если вы инвестировали средства в компании GE и Costco в январе 1986 года (как раз после того, как компания Costco стала государственной, и всего через несколько лет после того, как Уэлч стал генеральным директором GE), ко времени написания книги в октябре 2013 года вы бы получили около 600 % от своих инвестиций в GE (практически столько же, сколько в S&P). Однако за тот же период времени вы бы заработали около 1200 % на своих инвестициях в Costco. И хотя максимум в GE достигал и 1600 % от начальных инвестиций, это были своего рода американские горки, не было никакой гарантии, что вы успеете продать их перед снижением. Тогда как в Costco вы бы насладились достаточно стабильной и ровной ездой, даже проходя через бурные воды трудных времен в экономике. Это еще раз подтверждает результаты исследования доктора Лоринковой, что распределение власти хоть и не кажется такой уж хорошей идеей в краткосрочной перспективе, но с течением времени оказывается очень правильной идеей. Хорошее лидерство как физическая тренировка. Мы не увидим никаких улучшений в своем теле, сравнивая результаты каждый день. Если мы после первого же дня станем сравнивать, как наше тело выглядит сегодня и как оно выглядело вчера, нам может показаться, что наши усилия напрасны. Только когда мы сравниваем фотографии спустя недели или месяцы, мы замечаем разницу. Влияние лидерства лучше всего оценивать с течением времени.

В отличие от Уэлча Синегал, создавая сильный Круг безопасности, сделал свою компанию устойчивой как для трудных времен, так и для благоприятных. Он сделал ее способной выжить и без него, именно поэтому доходы Costco продолжили расти и после ухода Синегала. Конечно, в трудные для экономики времена Costco развивалась медленно (во второй половине 2008 года цена акций компании сильно пострадала), и далеко не каждый магазин компании имел прибыль. Но если взглянуть на ситуацию шире, можно увидеть стабильность, отсутствующую в компаниях, где управление ведется под влиянием допамина. Производительность в краткосрочной перспективе, может, и поднимает боевой дух, но, как и во всех случаях выброса допамина, это чувство не длится долго. Однако когда поддерживается баланс серотонина и окситоцина, а акцент делается в первую очередь на морали, производительность будет высокой, а сильные чувства будут сохраняться дольше. Когда людям приятно работать в компании, они будут работать еще усердней… именно в таком порядке.

Компания Costco преуспела, потому что относится к сотрудникам как к семье, несмотря ни на что. Если компания является прекрасным местом работы, это положительно влияет на производительность сотрудников. Другими словами, что хорошо для рабочих, хорошо и для акционеров Costco. Сегодня компания является вторым крупнейшим розничным магазином в стране и седьмым в мире. И пока не видно никаких признаков замедления деятельности. Как сказал однажды Синегал: «Уолл-стрит старается заработать деньги сейчас и до следующего вторника. Мы стараемся создать такую организацию, которая, как мы надеемся, просуществует еще как минимум лет пятьдесят».

Потребители никогда не полюбят компанию, пока ее не полюбят сами сотрудники

Даже несмотря на рецессию, начавшуюся в 2008 году, годовой доход компании составил более одного миллиарда долларов, при том что в Costco самые высокие в сфере розничного бизнеса зарплаты и компания предоставляет медицинское страхование почти 90 % своих сотрудников. В среднем Costco платит своим работникам примерно двадцать долларов в час (тогда как федеральный минимум составляет всего 7,25 доллара в час). Для сравнения: в США средняя зарплата сотрудников Walmart с полной занятостью составляет примерно тринадцать долларов в час, а медицинское страхование предоставляется только половине сотрудников компании.

И это еще не все. Пока Walmart и другие крупные предприятия розничной торговли выступали против повышения минимальной зарплаты, руководители Costco высказывались в поддержку этой инициативы. Как сказал Джелинек в поддержку повышения зарплат в 2013 году: «Вместо того чтобы понижать заработную плату, гораздо выгоднее в долгосрочной перспективе уменьшить текучку кадров и увеличить производительность сотрудников и их чувство преданности своей компании». Руководство Costco верит, что каждой компании следует расширить Круг безопасности, чтобы он вместил в себя абсолютно каждого сотрудника, включая низшие звенья организации.

Осенью 2009 года замедление темпов роста экономики сильно ударило по розничному сектору, тогда Costco наряду со своими конкурентами почувствовала сильное давление. В апреле 2009 года компания сообщила о снижении уровня продаж на 27 %. Отрасль начала сокращаться, некоторые сетевые компании объявили о массовых сокращениях. Что же сделал Синегал? Он повысил зарплаты на полтора доллара в час, и это повышение продлилось три года. По мнению финансового директора Costco Ричарда Галанти, Синегал был тверд в своем убеждении, что во время экономического спада сотрудники компании нуждались в дополнительной помощи. Как однажды Синегал сказал Галанти: «Эта экономика плоха. Мы должны думать, как дать им больше, а не меньше». Однако это не значит, что в Costco никогда не было сокращений, они были. В начале 2010 года сто шестьдесят из четырехсот пятидесяти сотрудников нового магазина компании в районе Восточный Гарлем, Нью-Йорк, получили извещение об увольнении, когда выяснилось, что продажи магазина были неудовлетворительными. Разница между Costco и компаниями вроде GE времен Уэлча заключается в том, что Costco применяет сокращения как крайнюю меру, тогда как многие применяют их как рядовую стратегию.

В результате такого подхода в Costco невероятно низкий уровень текучки кадров – меньше 10 % среди работников с почасовой оплатой. Тогда как в Walmart люди просто идут работать, чтобы у них была работа, в Costco идут за будущим и чувством принадлежности к команде. Компания также предпочитает назначать на руководящие должности своих старых сотрудников, работающих на компанию на протяжении долгого времени, чем брать кого-то извне. Компания также почти никогда не ищет на позиции менеджеров выпускников бизнес-школ. По данным журнала Bloomberg Businessweek, две трети складских менеджеров Costco начинали работу в компании в должности кассиров и т. п. Это одна из мер защиты, предлагаемых руководителями Costco, чтобы убедить людей, что Круг безопасности, который они так долго строили, остается целым. Что те, кто находится внутри него, останутся в компании. В этом и есть преданность.

Потребители никогда не полюбят компанию, пока ее не полюбят сами сотрудники. Только когда достаточное число сотрудников почувствует, что их руководители работают, чтобы защитить их от внешних опасностей, компания может пригласить в свой Круг и клиентов. Обычно это люди с краю (пехота, так сказать), именно они наиболее уязвимы перед лицом внешних угроз. И именно они зачастую больше всего контактируют с клиентами и потребителями. Если они чувствуют себя под защитой, то сделают все возможное, чтобы услужить клиентам, не боясь руководства своей компании.

Считается, что целью любого предприятия является прибыль, но полагать, что в этом заключается главная ответственность предприятия, явное заблуждение. Именно лидеры компаний, рассматривающие прибыль всего лишь как топливо для своих культур, переживут своих зависимых от допамина и пропитанных кортизолом конкурентов.

Пропасть

Часть 7. Зависимое общество

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...