Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

ЭТО БОЛЬШЕ ЗАВИСИТ ОТ ЭМОЦИОНАЛЬНОЙ ВЫДЕРЖКИ, ЧЕМ ОТ ТЕХНИЧЕСКИХ НАВЫКОВ

В итоге перемещение от секторов левой стороны квадранта к правой более зависит от эмоциональной выдержки, чем от технических навыков. Если люди не способны управлять своими эмоциональными мыслями, я не рекомендовал бы им менять сектора. Причина того, что все кажется столь опасным справа от оси квадранта, заключается в том, что эмоция страха часто сильно воздействует на мышление. Люди на левой стороне считают, что мысль «играй осторожно» является логической мыслью. Это не так. Это – эмоциональная мысль. И такие эмоциональные мысли заставляют людей придерживаться одного или другого сектора.

То, что ДЕЛАЮТ люди на правой стороне квадранта, делать не трудно. Я искренне говорю, что это столь же просто, как покупка четырех зеленых зданий по низкой цене, ожидание, пока рынок улучшится, продажа их и затем покупка большой красной гостиницы.

Жизнь действительно – игра, похожая на детскую игру «Монополия», для людей справа от оси квадранта. Несомненно, бывают победы и потери, но это – часть игры. Победы и потери — часть жизни. Быть успешным справа от оси квадранта, значит, быть человеком, который любит игру. Тайгер Вудс теряет больше, чем выигрывает, но он все еще любит игру. Дональд Трамп ушел уничтоженным, сломанным и разбитым, но вернулся, чтобы продолжить борьбу. Он не сдавался, хотя много потерял. Потеря только сделала его более сильным и более целенаправленным. Многие богатые люди проигрывали, прежде чем они стали богатыми, это – часть игры. Если эмоции человека «думают» за него, то эти эмоциональные мысли часто не дают человеку возможности наблюдать и видеть.

Именно эмоции заставляют людей из различных секторов спорить друг с другом. Аргументы в спорах наводят люди, которые имеют разные эмоциональные точки зрения. Именно такая эмоциональная реакция ослепляет и блокирует человека от наблюдения, какие простые и часто свободные от риска вещи находятся на правой стороне квадранта. Если человек не может управлять своими эмоциональными мыслями (а многие не могут), тогда он не должен пытаться делать пересечение оси.

Я поощряю всех Вас захотеть сделать переход, чтобы удостовериться, что у Вас есть на правой стороне группа поддержки и наставник, который будет руководить Вами. И борьба, которую мы вели, стоила этого. Для нас наиболее важным после пересечения с левой к правой стороне квадранта было не то, что мы должны были делать, но то, какими мы стали в процессе перехода. Что касается меня, я считаю это бесценным.

ГЛАВА 9

Будьте банком... а не банкиром

Я сосредоточился на части формулы «БЫТЬ», потому что без нужной точки зрения и отношения. Вы не можете быть подготовлены к большим экономическим изменениям, которые стоят перед нами сегодня. Являясь кем-то, кто имеет точку зрения и навыки человека с правой стороны квадранта, Вы будете подготовлены, чтобы узнать возможности, которые являются результатом этих изменений и быть подготовленным для «делать», чтобы в результате «иметь» финансовый успех.

Я помню телефонный звонок моего богатого папы в конце 1986 года: «Закрепился ли ты на рынке недвижимости или на рынке акций?» – он спросил. «Ни в одном из них» – ответил я. «Все, что я имею, вложено в формирование моего бизнеса». «Закрепи свои позиции на всех рынках. Продолжай формировать свой бизнес. Что-то скоро произойдет» – сказал он.

В том году американский конгресс утвердил Налоговую Реформу. Конгресс устранил многие из налоговых лазеек, которые люди считали укрытием своих доходов. У людей, которые использовали те «пассивные потери» от доходов своих владений для уменьшения суммы налогов, внезапно остались лишь потери. Всюду в Америке цены на недвижимость начали понижаться. Цены понизились, в некоторых случаях, даже на 70%. Внезапно недвижимость стала стоить гораздо меньше, чем сумма заклада на эту недвижимость.

Паника охватила весь рынок собственности. Деньги в банках, сбережения и ссуды начали «колебаться», многие в то время потерпели неудачу. Люди не могли получить свои деньги из банков, а позже банк на Уолл-Стрит потерпел крах. Это происходило в октябре 1987. Мир вошел в полосу финансового кризиса.

Существенно на такую ситуацию повлияла Налоговая реформа 1986 года, которая устранила многие из налоговых «лазеек», от которых зависело благосостояние людей с высокими доходами, работающих в секторах «Е» и «S». Многие из их вложили капитал в недвижимость или в товарищества с ограниченной ответственностью, чтобы использовать эти потери и сместить свой доход от секторов «Е» и «S». И так, как кризис затронул также людей справа, в секторах «В» и «I», многие из их механизмов понижения налогов перестали работать.

В течение этого периода «Е» выучили новые слова. Вот эти слова: «уменьшение массы». Они скоро поняли, что после объявления сокращения производства, общая цена акций компании, объявляющей об увольнении своих работников, повысилась. Печально, но большинство не понимало, почему. Было много «S», которые также боролись, стараясь справиться со спадом в экономике.

В результате, прежде всего люди, сосредоточенные в левой стороне квадранта, были травмированы и пострадали материально из-за действия Налоговой реформы 1986 года.

ПЕРЕМЕЩЕНИЕ БОГАТСТВА

В то время как люди на левой стороне страдали, многие, который работали в секторах «В» и «I», разбогатели, благодаря правительству которое забирает от одних людей, чтобы дать другим.

После изменения налоговых кодов все «налоговые уловки» являющиеся главной причиной для вложения капитала, стали недоступны людям, которые просто покупали недвижимость, чтобы терять деньги. Многие из них были служащие с высоким доходом, или доктора, адвокаты, бухгалтера и владельцы мелкого бизнеса. До этого периода они имели настолько высокий налоговый доход, что их советники велели им покупать недвижимость, чтобы уменьшить налогооблагаемую сумму, и затем не облагаемые налогом дополнительные деньги инвестировать в рынок акций. Когда правительство убрало эту лазейку с помощью налоговой реформы, началось массовое перемещение богатства. По моему мнению, многое из богатства было забрано от стороны «Е» и «S» и вручено стороне «В» и «I» за смехотворно низкую цену.

Когда сбережения и ссуды, организации, которые выдали ссуды, потерпели неудачу, миллиарды долларов в депозитах очутились в опасности. Деньги были должны быть оплачены назад. Как Вы думаете, кто должен был вернуть назад миллиарды долларов, потерянные сбережения и объекты недвижимости? Да конечно, налогоплательщики. Те самые люди, которым реформа и так причинила достаточно вреда. И налогоплательщики вынуждены были постепенно вернуть мультимиллиардные долларовые счета. И все это из-за непродуманной реформы.

Некоторые из Вас могут также вспомнить правительственное агентство, называемое Корпорация Доверия, которое было известно, под сокращением RTC. RTC – это агентство, ответственное за конфискацию недвижимости и передачу ее людям, которые знали, как ее использовать. Для меня и многих моих друзей, это было подобно благословению финансовых богов.

Деньги, как Вам известно, видно умом..., не глазами. В течение этого периода времени, эмоции брали верх над умом, и увидеть реальную ситуацию стало трудно. Люди видели лишь то, что они были обучены видеть. И вот что случилось с людьми в левом секторе квадранта:

1. Паника была всюду. Когда эмоции захлестывают человека, его финансовая грамотность часто исчезает. Поскольку люди были сильно обеспокоены потерей работы, падением цен на их дома, а также другую собственность, крахом рынка акций и общим упадком бизнеса, они не сумели рассмотреть массу возможностей, открывавшихся перед ними. Их эмоциональные мысли ослепили их. Вместо продвижения вперед, большинство людей ушли в свои пещеры и спрятались.

2. Они испытывали недостаток технических навыков, требуемых в правой стороне квадранта. Как доктор должен выработать технические навыки в результате нескольких лет обучения и затем отшлифовать их на рабочем месте, также кто-то в секторе «В» и в секторе «I» должен обладать высоко специализированными техническими умениями и навыками. Это технические навыки, которые включают финансовую грамотность, то есть он должен знать, как реструктурировать долг, как структурировать предложение, как поднять капитал, знание рынка и другие навыки.

Когда RTC объявил: «У нас есть филиал банка для продажи, и он стоит 20 миллионов долларов..., но сегодня Вы можете получить его за 4 миллиона долларов». Большинство людей слева от оси квадранта не имело ключа к загадке, как найти 4 миллиона долларов, чтобы купить «подарок от финансовых богов». Они не знали также, как отличить хорошие дела от плохих дел.

3. Они испытывали недостаток наличных. Большинство людей в течение этого периода было вынуждено работать еще тяжелее только для того, чтобы выжить. Мой же бизнес мог расширяться с небольшими физическими усилиями с моей стороны, так как я работал в секторе «В». К 1990 году мой бизнес и расширялся, и рос. За этот период мой бизнес вырос настолько, что появились офисы во всем мире. Чем больше он расширялся, тем меньше физической работы я должен был делать, и на мой счет поступало все больше денег. Система и люди в системе упорно трудились. Обладая дополнительными деньгами и свободным временем, моя жена и я были способны проводить много времени, присматривая за «делами».

ЭТО БЫЛИ ЛУЧШИЕ ВРЕМЕНА..., ЭТО БЫЛИ ХУДШИЕ ВРЕМЕНА

Есть выражение, которое говорит: «Не так важно, что случилось вжизни человека, но важнее то, какое значение он придает случившемуся».

Период с 1986 до 1996 был для некоторых людей, самым плохимв их жизни. Для других же это были лучшие из времен. После телефонного звонка от моего богатого папы в 1986 году я осознал фантастическую возможность, которую дает мне это изменение в экономике. Даже притом, что я не имел много дополнительных наличных, я был способен создать активы, используя мои навыки как «В» и «I». Позже в этой главе, я буду описывать более детально, как я создавал активы, которые помогли мне стать материально свободным. Один из ключей к успешной и счастливой жизни со стоит в том, чтобы быть достаточно гибким, соответственно реагировать на любоеизменение, возникающее на Вашем пути, т.е. быть способным верно среагировать и сделать хорошую вещь из ничего. К сожалению, большинство людей не были готовы управлять быстро ломающимися экономическими изменениями, которые произошли и продолжают происходить. Есть одна вещь, которая благословлена людьми: они вообще оптимистичны и имеют способность забывать. Приблизительно после 10-12 лет, они многое забывают... И затем все кажется другим.

ИСТОРИЯ ПОВТОРЯЕТСЯ

Сегодня люди более или менее забыли о налоговой реформе 1986 года. «В» и «S» работают тяжелее, чем когда-либо. Почему? Поскольку они были лишены налоговых лазеек. Так как они работали тяжелее, чтобы вернуть то, что потеряли, состояние экономики улучшилось, их доходы повысились, и их налоговый инспектор снова стал шептать те же самые «мудрые» слова: «Купите дом побольше. Процент на Вашем долге – Ваше лучшее налоговое вычитание. И кроме того, Ваш дом – актив, и это должно быть Вашей самой большой инвестицией».

Так что они попались на крючок низких ежемесячных платежей и были вовлечены в высокую долговую позицию.

Рынок жилья быстро развивается, доход высокий, проценты низкие. Люди покупают большие здания, их настроение улучшается, и они вливают деньги в рынок акций, потому что хотят быстро разбогатеть, и они понимают, что должны вложить капитал для отставки.

По моему мнению, снова произойдет большая передача богатства. Это может не случиться в этом году, но это случится. Это не произойдет точно тем же самым путем. Кое-что иное произойдет. Вот почему мой богатый папа заставил меня читать книги по истории экономики. Экономика меняется, но история повторяется.

Деньги продолжают течь от левой стороны к правой стороне квадранта. Это постоянный процесс. Много людей погружены глубоко в долги, но они льют деньги в самый большой в истории мира рынок акций. Люди справа от оси квадранта будут продавать, когда рынок достигнет наивысшей точки расцвета, в то время как осторожные люди на левой стороне начнут преодолевать свое опасение и входить в рынок. Произойдет кое-что, заслуживающее освещения в печати. Рынок разрушится, и когда пыль осядет, инвесторы вернутся опять. Они выкупят то, что недавно продали. Снова произойдет большое перемещение богатства от левой стороны до правой стороны квадранта. Потребуется, по крайней мере, хотя бы 12 лет, чтобы зажили эмоциональные шрамы у тех, кто потеряет свои деньги..., но раны будут заживать до тех пор, пока рынок снова приблизится к своему пику.

ДЕЙСТВИТЕЛЬНО ЛИ ЭТО – ЗАГОВОР

Я часто слышу людей, особенно слева от оси квадранта, которые говорят, что существует глобальный заговор, поддерживаемый несколькими ультра богатыми семействами, которые управляют банками. Эти теории заговора обсуждались в течение нескольких лет. Существует ли заговор? Я не знаю. Может ли быть заговор? Все возможно. Я знаю, что есть могущественные семейства, которые управляют огромными суммами денег. Но разве может одна группа управлять миром? Я не думаю так. Я рассматриваю это по-другому. Я вижу все-таки одну группу людей на одной стороне квадранта с одной точкой зрения и другую группу людей с другой стороны с другой точкой зрения. Они все играют в большую игру денег, но каждый сектор играет с различных точек зрения и, пользуясь набором различных правил.

Есть большая проблема: люди на левой стороне не способны видеть то, что делают люди на правой стороне, но люди на правой стороне знают то, что делают люди слева.

ОХОТА НА ВЕДЬМ

Много людей слева от оси квадранта, вместо выяснения, что знают люди на правой стороне, что они не делают, продолжают «охоту на ведьм». Также было несколько столетий назад, когда бушевала чума, или что-то плохое случалось с обществом, жители городов начинали «охоту на ведьм». Они нуждались в ком-то, чтобы обвинить его за свое тяжелое положение. Пока наука не изобрела микроскоп, и люди увидели то, чего не могли видеть невооруженным глазом – микробы, люди обвиняли других людей в своих болезнях. Они сжигали ведьм живьем на кострах, чтобы решить свои проблемы. Они не знали, что большинство их болезней было вызвано людьми, живущими в городах среди мусора и сточных вод. Люди сами создали себе проблемы, проживая в антисанитарных условиях..., а не «ведьмы». Итак, «охота на ведьм» продолжается и сегодня.

Многие люди ищут кого-то, кого бы обвинить за свое тяжелое финансовое положение. Эти люди часто хотят обвинить богатых за собственные финансовые проблемы, не желая понимать, что это – часто их собственный недостаток информации касательно денег, которые являются основной причиной их тяжелого положения.

ГЕРОИ СТАНУТ ЗЛОДЕЯМИ

Каждые несколько лет появляется новый финансовый гуру икажется, что он имеет новую волшебную формулу для богатства. Вконце 1970-х это были братья Хайт, которые старались подчинить себе серебряный рынок. Мир приветствовал гениев. Но почти внезапно они были выслежены, как преступники, потому что много людей потеряли деньги, последовав советам братьев. В конце 1980-х так случилось и с Майклом Милкеном, королем связи. Его считали финансовым гением, но после краха его компании он был заключен в тюрьму. Личности изменяются, но истории повторяются.

Сегодня мы имеем новых инвестиционных гениев. Они появились на телевидении, их имена печатают в газетах, они – новые знаменитости. Один из них – Алан Гринспан, председатель Федерального резервного управления. Сегодня он – почти бог. Люди думают, что расцвет нашей замечательной экономики – его заслуга. Уоррен Баффетт также рекламируется как бог. Когда он покупает что-то, каждый бежит и покупает то же самое. И когда Уоррен Баффетт продает, цены падают. За Биллом Гейтсом также тщательно наблюдают и повторяют его действия. Если в ближайшем будущем произойдут большие рыночные изменения, сегодняшних финансовых героев будут ненавидеть. Будут ли? Время покажет.

В каждом «верхнем» цикле экономики есть герои, и в каждом «нижнем» есть злодеи. Когда вспомнить историю, они часто были одними и теми же самыми людьми. Люди всегда будут нуждаться в ведьмах, чтобы жечь или обвинять их в заговорах за свою собственную финансовую слепоту. История повторится снова..., и будет большое перемещение денег. И когда это произойдет, которую сторону примете Вы? Левую или правую?

По моему мнению, люди просто будут не в состоянии понимать, что находятся в большой глобальной игре..., в виртуальном небесном казино, но никто не сказал им, что они важные игроки в игре. Игра называется «Кто кому должен?»

БУДУЧИ БАНКОМ... А НЕ БАНКИРОМ

Когда мне исполнилось 20, я захотел принимать участие в игре, но в роли банка, а не работая в нем банкиром. Пришло время повысить уровень моего образования. Именно в это время мой богатый папа сделал так, чтобы я искал такие слова, как «заклад», «недвижимость» и «финансы». Я начинал обучать свой разум видеть то, что мои глаза не могли.

Он поощрял меня изучать и понимать игру, и затем, узнав игру, я мог делать, что захочу с тем, что я узнал. Я решил совместно использовать мое знание с кем-то, кто был бы заинтересован в том.

Он также сделал так, чтобы я читал книги, рассказывающие о лидерах капитализма, о таких людях как Джон Д. Рокфеллер, Морган, Генри Форд. Одна из наиболее важных книг, которые я прочитал, была «Философы Мира» Роберта Хейлбронера. Людям, желающим работать на стороне «В» и «I», эту книгу необходимо читать, поскольку в ней прослежены судьбы самых больших экономистов, начиная с Адама Смита, который написал «Богатство нации». Познавательно изучить опыт некоторых наших наиболее важных философов, экономистов. Эти люди интерпретировали развитие современного капитализма по его краткой хронологии. По моему мнению, если Вы хотите быть лидером справа от оси квадранта, Вам важно иметь представление об экономической хронологии для понимания современной истории и будущего.

Кроме «Философов мира» я рекомендую читать Пауля Зейн Пилзера «Неограниченное богатство», Джеймса Дейла Дэвидсона «Независимая личность», Роберта Предчера «Гребень волны» и Гарри Дента «Большой бум впереди». Книга Хейлбронера поможет Вам понять, как начинала развиваться наша экономика. Другие авторы поделятся своими размышлениями о том, что нас ждет впереди. И контрастирующие точки зрения важны, чтобы помочь мне видеть то, что мои глаза не могут..., то, что называем будущим. Читая такие книги, я смог получить понимание подъемов и упадков, «верхних» и «нижних» циклов и тенденций экономики. Общей темой всех книг является утверждение, что одно из самых больших изменений уже совсем рядом.

КАК БЫТЬ БАНКОМ

После 1986 начала действия Налоговой реформы всюду появились возможности. Недвижимость, акции и бизнес стали доступный по низким ценам. В то время как это было разрушительным для многих людей с левой стороны квадранта, для меня это было замечательно, потому что я мог использовать свои навыки как «В» и «I», чтобы воспользоваться преимуществом появившихся возможностей. Вместо того чтобы жадно преследовать все, что обещало прибыли, я решил сосредоточиться на недвижимости.

Почему я выбрал недвижимость? По следующим 5 простым причинам:

1. Оценка. Цены на недвижимость были такими низкими, что сумма заклада была ниже, чем настоящая рыночная арендная плата за большинство объектов недвижимости. Это было похоже на распродажу в универмаге, когда все цены снижены на 50%.

2. Финансирование. Банки дали бы мне ссуду на недвижимость, но не на акции. Так как я хотел купить как можно больше во время рыночного крушения, то использовал наличные деньги, которые имел наряду с финансированием через банки.

Например: Скажем, я имел $10.000 в сбережениях для вложения капитала. Если бы я купил акции, то мог бы заработать $10.000 на этих акциях. Я мог бы рассчитывать на разницу между себестоимостью и продажной ценой, но я не был достаточно финансово силен, чтобы так рисковать во время краха рынка.

Имея в распоряжении $10.000 и взяв на 90% ссуду, я мог бы купить собственность на 100.000 долларов!

Если бы оба рынка повысились на 10%, я бы заработал $1.000 в акциях, но $10.000 в недвижимости.

3. Налоги. Если бы я заработал $1 миллион прибыли от акций, я был бы должен оплатить 30% налога от основной прибыли. Прибыль от недвижимости, равная $1 миллиону, могла быть без налогов вложена в следующую сделку по покупке недвижимости. Больше того, я мог снизить стоимость собственности и получить ещё больше налоговых преимуществ.

Инвестиция должна, кроме налоговых преимуществ, иметь экономический смысл, чтобы я считал нужным вложить в это капитал.

Любое налоговое преимущество делает инвестицию более привлекательной.

4. Поток наличности. Арендная плата не снизилась даже тогда, когда цены на недвижимость снизились. Я заработал много денег, оплатив заклады. Арендная плата сохранила моё время, пока я ждал, чтобы цены на недвижимость снова повысились. Когда цены поднялись, я мог многое продать. Хотя у меня возник большой долг, это никогда не беспокоило меня, потому что арендная плата была гораздо выше, чем стоимость ссуды.

5. Возможность стать банком. Недвижимость дала мне возможность «стать банком». Это было то, о чем я мечтал, начиная с 1974 года.

БУДЬТЕ БАНКОМ, А НЕ БАНКИРОМ

В книге «Богатый папа, бедный папа» я написал о том, как богатые создают деньги и часто играют роль банкира. И вот Вам простой пример, за которым может следовать почти любой.

Скажем, я нахожу дом, который стоит $100.000. Я покупаю его, и оплачиваю только $80.000 ($10.000 выплат плюс $70.000 заклада, за который я являюсь ответственным).

Я тогда рекламирую, что дом продается за $100.000 и использую в объявлении волшебные слова: «Дом для продажи. Недорого. Без ссуды банка, низкие ежемесячные платежи».

Телефон звонит, как сумасшедший. Дом продан по «контракту арендного договора». Проще говоря, я продал дом за $100.000 по долговой расписке. Вот что напоминает сделка:

Мой балансовый лист

| Актив $100.000 по долговой расписке | Пассив $70.000 закладная |

Балансовый лист покупателя

| Актив | Пассив $100.000 по долговой расписке |

Если покупатель не может выкупить свою долговую расписку, я разрываю с ним договор о купле – продаже и продаю дом другому человеку, которому тоже нравится «невысокая цена и небольшие ежемесячные платежи». Есть очень много желающих купить дом таких условиях.

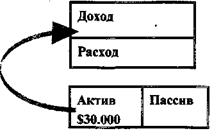

В результате в моем столбике актива появилось $30.000 прибыли за которые я получаю проценты, точно так же, как банк получает проценты за ссуды, которые он выдает.

Я становился «банком» и мне это нравилось. Если Вы помните, в предыдущей главе богатый папа сказал: «Будьте внимательны, когда Вы берете долг. Если берёте долг лично, удостоверьтесь, что он небольшой. Если Вы берете большой долг, удостоверьтесь, что кто-то еще оплачивает его». На языке людей правой стороны квадранта, я «снимал» с себя риск или «застраховался, передавая мой риск, другому покупателю». Это – игра в мире финансов. Этот тип сделки практикуется во всем мире.

Все же, везде люди подходят ко мне и говорят: «Вы не можете сделать это здесь».

Большинство мелких вкладчиков не в состоянии осознать, много больших коммерческих зданий куплены и проданы точно так-же, как описано выше. Иногда сделки проходят через банк, но в большинстве случаев – нет.

ЭТО ПОХОЖЕ НА ЭКОНОМИЮ $30.000... БЕЗ ЭКОНОМИИ

Если Вы помните, в предыдущей главе я написал, почему правительство не дает людям налоговых преимуществ для экономии денег. Я сомневаюсь, будут ли банки когда-либо просить, чтобы правительство сделало так, поскольку Ваши сбережения – их ответственность. США имеет низкий сберегательный разряд просто потому, что банкам не нужны Ваши деньги, они не хотят зависеть от сбережений, чтобы преуспеть. Так что этот пример о том, как «стать банком», увеличить свои сбережения без больших усилий. Поток наличных от этих $30.000 отражен следующим образом:

Из этой диаграммы можно узнать много интересного:

1. Я сам определяю процент от моих $30.000. Часто это – 10%. большинство банков сегодня не оплачивает Вам больше, чем 5% от Ваших сбережений. Даже, если бы я использовал только своих $10.000 для получения 10% прибыли, то это все равно лучше, чем может мне предложить банк.

2. Таким образом, я получаю $20.000 ($30.000 – $10.000) прибыли. Точно также банк получает прибыль, которая становится его активом, и затем начинают расти проценты.

3. Эти $20.000 создали свободный налог. Для среднего человека в секторе «Е» требуется иметь почти $40.000 заработной платы, чтобы быть способным сверх этой суммы получить чистую прибыль $20.000. Ведь доход, заработанный служащим, делится надвое (50:50) правительством, которое забирает 50% зарплаты прежде, чем она поступит на личный счет этого служащего.

4. Все налоги на имущество, его обслуживание и управление им стали теперь ответственностью покупателя, потому что я продал ему это имущество.

5. Существует много творческих возможностей на правой стороне, чтобы создать деньги из ничего, поступая так, как это делают банки.

Сделка, похожая на эту, может занять от недели до месяца. Вопрос в том, как много времени займет у большинства людей заработок дополнительных $40.000, чтобы они могли сохранить $20.000 после уплаты налогов.

Последнее изменение этой страницы: 2016-06-08

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...