Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

А КАК ЖЕ СБЕРЕЖЕНИЯ? ЯВЛЯЮТСЯ ЛИ ОНИ АКТИВОМ?

Ваши сбережения – действительно активы. Это хорошая новость. Но, только прочитав финансовые сведения. Вы увидите полное изображение. Хотя, правда, что Ваши сбережения являются активами, когда Вы смотрите на балансовый лист банка. Ваши сбережения оказываются в графе: «Обязанности и долги». Вот как Ваши сбережения и баланс чековой книжки выглядят в Вашем столбике актива.

Ваш балансовый лист

| Актив Сбережения Баланс чековой книжки | Пассив |

А здесь изображено, как Ваши сбережения и баланс Вашей чековой книжки выглядят на балансовом листе Вашего банка.

Ваш балансовый лист

| Актив | Пассив Ваши сбережения Баланс вашей чековой книжки |

Почему Ваши сбережения и баланс Вашей чековой книжки – долг банка? Они должны выплачивать Вам проценты за Ваши деньги и на хранение Ваших денег у них тоже идут затраты.

Если Вы осознаете значение этих нескольких рисунков и слов, то, возможно, начнете понимать то, что не видят глаза, когда смотрят на игру денег.

ПОЧЕМУ ВАМ НЕ ДАЮТ НАЛОГОВЫХ ЛЬГОТ ДЛЯ ЭКОНОМИИ ДЕНЕГ?

Если Вы заметили, Вы получаете льготы для покупки дома и входа в долг..., но Вы не получаете налоговых льгот, чтобы иметь возможность экономить деньги. Вы когда-либо задались вопросом, почему? У меня нет точного ответа, но я могу размышлять над этим. Одна причина в том, что за Ваши сбережения ответственны банки. Ваши сбережения – это их долги. Почему они должны просить правительство издать закон, который поощрял бы Вас помещать деньги в банк... деньги, которые стали бы их долгом?

ОНИ НЕ НУЖДАЮТСЯ В ВАШИХ СБЕРЕЖЕНИЯХ

Кроме того, банки действительно не нуждаются в Ваших сбережениях. Они не очень нуждаются в депозитах, потому что они могут увеличить деньги, по крайней мере, в 10 раз. Если Вы помещаете, например, $1 в банк, то в соответствии с законом банк может предоставить Вам $10 и, в зависимости от запасных пределов, наложенных центральным банком, возможно целых $20. Это означает, Ваш $1 внезапно становится $10 или больше. Это волшебство! Когда мой богатый папа рассказал это мне, я «влюбился» в эту идею. В то время я знал, что я хочу иметь банк и не хочу идти в школу, чтобы стать банкиром.

Отец рассказал также, что банк мог бы выплатить Вам только 5% от этого $1. Вы как потребитель спокойны, потому что банк оплачивает Вам некоторую сумму сверх Ваших денег. Банки рассматривают это как хорошие отношения с клиентами, что, если Вы у них держите свои сбережения, то можете заходить и заимствовать у них. Они хотят, чтобы Вы заимствовали, потому что они могут тогда требовать девять и больше процентов от суммы, которую Вы заимствуете. В то время как Вы можете делать 5% на вашем $1, банк может делать 9% или больше на 10 долга, которые генерировал Ваш $1.

Недавно я получил новую кредитную карточку, которая регламентировала добавочных 8, 9%..., но если Вы поняли напечатанное выше, это было в действительности 23%. Само собой разумеется, ту кредитную карточку я разорвал на две половины и отправил назад.

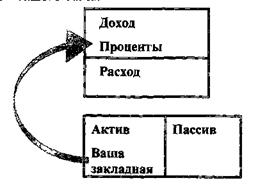

ОНИ, ТАК ИЛИ ИНАЧЕ, ПОЛУЧАТ ВАШИ СБЕРЕЖЕНИЯ

Другая причина, по которой они не предлагают налоговых льгот за сбережения, более очевидна. Если Вы умеете читать числа и видеть путь, по которому текут наличные деньги, Вы заметите, что они, так или иначе, получат Ваши сбережения. Деньги, которые Вы могли сэкономить в своей колонке актива, текут, вместо этого, из Вашей колонки долгов в форме процентов, на сумму Вашей закладной в их колонку актива. Образец потока наличных напоминает следующее изображение:

Ваш финансовый отчет

Финансовый отчет Вашего банка

Именно поэтому они не нуждаются, чтобы правительство давало Вам налоговые стимулы для вложения сбережений. Они, так или иначе, получат Ваши сбережения в форме оплаты процентов за долги.

Политических деятелей не волнует беспорядок в этой системе, потому что банки, компании страхования, строя объекты промышленности, дома и так далее, жертвуют много денег на политические кампании..., и политические деятели знают правила и название игры.

НАЗВАНИЕ ИГРЫ

В 1974 мой богатый папа был расстроен, потому что игру начали против меня, а я не знал этого.

Я купил объект инвестиционной недвижимости и принял проигрышную позицию... все же я позволил себя убедить, что это была побеждающая позиция.

«Я доволен, что ты вступил в игру, – сказал богатый папа. – Но потому, что никто никогда не рассказывал тебе, что это за игра, ты только что, будучи простаком, вошел в команду, которая проиграет». Богатый папа тогда объяснил основы игры. «Название игры капитализма» – «Кто перед кем в долгах?» Когда я узнал название игры и понял её суть, он сказал, что я мог бы стать лучшим игроком.

Последнее изменение этой страницы: 2016-06-08

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...