Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Технология бюджетирования проекта. Организационные моменты

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

"МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ"

(ФГБОУ ВПО "МГСУ")

Национальный исследовательский университет

Институт строительства и архитектуры

Кафедра: Технологий и организации строительного производства (ТОСП)

Аттестационная работа

по дисциплине: «Управление проектами» (УП)

Тема: «Технология бюджетирования проекта. Организационные моменты. Практическая технология постановки системы планирования движения денежных средств проекта. Формирование набора бюджетов и ответственных за выполнение.

Бюджетный регламент, распределение функций, порядок взаимодействия.

Организация управления бюджетами нескольких проектов. »

Вариант № 233

Выполнил: Гурфов А. О.

Преподаватель: Синенко С.А.

г. Москва , 2015г.

Содержание

1. Содержание.........................................................................................2

2. Введение..............................................................................................3

3. Технология бюджетирования проекта. Организационные моменты...............................................................................................................4

4.Практическая технология постановки системы планирования движения денежных средств проекта...................................................9

5. Формирование набора бюджетов и ответственных за выполнение............................................................................................21

6. Бюджетный регламент, распределение функций, порядок взаимодействия. Организация управления бюджетами нескольких проектов.................................................................................................22

7. Организация управления бюджетами нескольких проектов........34

8. Заключение........................................................................................24

9. Список использованной литературы..............................................26

Введение

В последнее время внимание менеджеров российских предприятий все больше привлекает управленческая концепция бюджетирования. Распространено мнение, что это инструмент оперативного планирования, необходимый для финансовых менеджеров. При этом упускаются из виду интересы стратегического уровня корпоративного управления. Ведь именно владельцы компании и топ-менеджмент получает наибольший выйгрыш от внедрения системы бюджетного управления.

На сегодняшний день термины "управление проектами" и "бюджетирование" уже прочно входят в обиход руководителей российских организаций. В условиях ограниченности ресурсов, необходимости достижения поставленных целей в предельно сжатые сроки и в рамках ограниченного бюджета, все в большей степени ощущается жесткая необходимость внедрения современных методов управления.

Во многих организациях уже внедрены и успешно применяются методики бюджетирования и управления проектами. Но использование даже самых передовых методов управления не обеспечивает максимальной эффективности организации, если эти методы используются в отрыве друг от друга.

В принципе, в системах управления проектами и бюджетирования очень много общего: эти системы оперируют одной информацией, но в различных срезах и формах представления. Основная цель применения этих методик " это постановка эффективной системы управления организацией. Управлять, - значит ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, анализировать результаты, сопоставляя их с плановыми показателями, выявлять причины отклонений и принимать решения, устраняющие эти расхождения.

В контексте построения корпоративной системы управления, с необходимостью возникает вопрос о постановке эффективных систем управления проектами и бюджетирования организации. В настоящее время не существует уникального целостного решения, которое одновременно включало бы в себя эффективные инструменты многопроектного управления и бюджетирования. Традиционная методология бюджетирования не отражает всей специфики проектно-ориентированной организации " бюджеты отображают состояние финансовых ресурсов компании на определенный момент времени, упуская из вида возможную потерю потребителей или угрозу снижения объемов продаж нового продукта и т.д. Для компаний же с проектной организационной структурой, в которых используются позаказная схема организации бизнес-процессов и отсутствует поточное производство, наиболее целесообразным представляетсяпланирование бюджетов от расчета показателей по отдельным проектам и их последующей консолидации и формирования сводной финансовой отчетности.

Заключение

Бюджетное планирование как управленческая технология получает все большее распространение на предприятиях России. Данное утверждение подтверждает тот факт, что в последнее время многие крупные и/или динамично развивающиеся сельхозпредприятия уже вплотную столкнулись с реальной необходимостью прогнозирования и планированиябудущих результатов деятельности, финансового положения и денежных потоков, а также контроля за затратами отдельных подразделений и направлений деятельности как единственно эффективного пути снижения себестоимости отдельных видов выпускаемой продукции (работ, услуг) и повышения конкурентоспособности.

Список использованной литературы

1. Градостроительный кодекс Российской Федерации (Федеральный закон от 29.12.2004 г. № 190-ФЗ) База нормативной документации: www.complexdoc.ru 569

2. СНиП 12-01-2004. Организация строительства.

3. СНиП 3.01.04-87. Приемка в эксплуатацию законченных строительством объектов. Основные положения.

4. СП 11-110-99 Авторский надзор за строительством зданий и сооружений.

5. ТСН 12-316-2002 Санкт-Петербург. Приемка и ввод в эксплуатацию законченных строительством объектов недвижимости.

6. Васильев В. М., Исаев В. В., Панибратов Ю.П. Организация и управление в строительстве. Основные понятия и термины. - М., СПб.: Изд-во АСВ, 1998.

7. Штейнберг А.И. Исполнительная документация в строительстве. - Л.: Стройиздат, Ленинградское отделение, 1983.

8. Инструкция по оформлению приемо-сдаточной документации по электромонтажным работам.

9. СНиП 10-01-94 – Система нормативных документов в строительстве. Основные положения.

10. ГОСТ Р 1.0-92 "Государственная система стандартизации Российской Федерации. Основные положения".

11. Колосова Е.В., Новиков Д.А., Цветков А.В. Методика освоенного объема в оперативном управлении проектами. М.:ООО «НИЦ Апостроф», 2000 – 153с.

12. Кочнев А. Преимущества системы бюджетного управления.

13. Мазур И. И., Шапиро В. Д. И др. Управление проектами. Справочное пособие. М.: Высшая школа, 2001, - 875с.

14. Тренев В.Н., Ириков В.А., Ильдеменов С.В., Леонтьев С.В., Балашев В.Г. Реформирование и реструктуризация предприятия. Методика и опыт. М.: Издательство ПРИОР, 1998. – 320с.

15. Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем./ Под ред. И с предисл. А.А. Турчака, Л. Г. Головача, М.Л. Лукашевича. М.: Финансы и статистика, 1997, 800с.

16. Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2002 – 400с.

17. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – М.: Дело и Сервис, 2001 – 544с.

18. Planning and Managing Maintenance and Turnaround Projects. © 1997 – 2001 Primavera Systems, Inc.

19. Колосова Е.В., Новиков Д.А., Цветков А.В. Методика освоенного объема в оперативном управлении проектами. М.:ООО "НИЦ Апостроф", 2000 " 153 с.

20. Кочнев А. Преимущества системы бюджетного управления. iteam.ru

21. Мазур И. И., Шапиро В. Д. И др. Управление проектами. Справочное пособие. М.: Высшая школа, 2001, 875 с.

22. Тренев В.Н., Ириков В.А., Ильдеменов С.В., Леонтьев С.В., Балашев В.Г. Реформирование и реструктуризация предприятия. Методика и опыт. М.: Издательство ПРИОР, 1998. " 320 с.

23. Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем./ Под ред. И с предисл. А.А. Турчака, Л. Г. Головача, М.Л. Лукашевича. М.: Финансы и статистика, 1997, 800 с.

24. Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. " М.: Финансы и статистика, 2002 " 400 с.

25. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. " М.: Дело и Сервис, 2001 " 544 с.

26. Planning and Managing Maintenance and Turnaround Projects. © 1997 - 2001 Primavera Systems, Inc.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

"МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ"

(ФГБОУ ВПО "МГСУ")

Национальный исследовательский университет

Институт строительства и архитектуры

Кафедра: Технологий и организации строительного производства (ТОСП)

Аттестационная работа

по дисциплине: «Управление проектами» (УП)

Тема: «Технология бюджетирования проекта. Организационные моменты. Практическая технология постановки системы планирования движения денежных средств проекта. Формирование набора бюджетов и ответственных за выполнение.

Бюджетный регламент, распределение функций, порядок взаимодействия.

Организация управления бюджетами нескольких проектов. »

Вариант № 233

Выполнил: Гурфов А. О.

Преподаватель: Синенко С.А.

г. Москва , 2015г.

Содержание

1. Содержание.........................................................................................2

2. Введение..............................................................................................3

3. Технология бюджетирования проекта. Организационные моменты...............................................................................................................4

4.Практическая технология постановки системы планирования движения денежных средств проекта...................................................9

5. Формирование набора бюджетов и ответственных за выполнение............................................................................................21

6. Бюджетный регламент, распределение функций, порядок взаимодействия. Организация управления бюджетами нескольких проектов.................................................................................................22

7. Организация управления бюджетами нескольких проектов........34

8. Заключение........................................................................................24

9. Список использованной литературы..............................................26

Введение

В последнее время внимание менеджеров российских предприятий все больше привлекает управленческая концепция бюджетирования. Распространено мнение, что это инструмент оперативного планирования, необходимый для финансовых менеджеров. При этом упускаются из виду интересы стратегического уровня корпоративного управления. Ведь именно владельцы компании и топ-менеджмент получает наибольший выйгрыш от внедрения системы бюджетного управления.

На сегодняшний день термины "управление проектами" и "бюджетирование" уже прочно входят в обиход руководителей российских организаций. В условиях ограниченности ресурсов, необходимости достижения поставленных целей в предельно сжатые сроки и в рамках ограниченного бюджета, все в большей степени ощущается жесткая необходимость внедрения современных методов управления.

Во многих организациях уже внедрены и успешно применяются методики бюджетирования и управления проектами. Но использование даже самых передовых методов управления не обеспечивает максимальной эффективности организации, если эти методы используются в отрыве друг от друга.

В принципе, в системах управления проектами и бюджетирования очень много общего: эти системы оперируют одной информацией, но в различных срезах и формах представления. Основная цель применения этих методик " это постановка эффективной системы управления организацией. Управлять, - значит ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, анализировать результаты, сопоставляя их с плановыми показателями, выявлять причины отклонений и принимать решения, устраняющие эти расхождения.

В контексте построения корпоративной системы управления, с необходимостью возникает вопрос о постановке эффективных систем управления проектами и бюджетирования организации. В настоящее время не существует уникального целостного решения, которое одновременно включало бы в себя эффективные инструменты многопроектного управления и бюджетирования. Традиционная методология бюджетирования не отражает всей специфики проектно-ориентированной организации " бюджеты отображают состояние финансовых ресурсов компании на определенный момент времени, упуская из вида возможную потерю потребителей или угрозу снижения объемов продаж нового продукта и т.д. Для компаний же с проектной организационной структурой, в которых используются позаказная схема организации бизнес-процессов и отсутствует поточное производство, наиболее целесообразным представляетсяпланирование бюджетов от расчета показателей по отдельным проектам и их последующей консолидации и формирования сводной финансовой отчетности.

Технология бюджетирования проекта. Организационные моменты

В центре внимания акционеров и высшего руководства предприятия находятся такие ключевые показатели его деятельности, как отдача на вложенный капитал, прибыльность активов, производительность труда. Эти индикаторы показывают, насколько успешно действует предприятие. Если предприятие осуществляет несколько направлений деятельности, выпускает широкий ассортимент продукции, имеет свои подразделения в различных регионах, то данные показатели необходимо определять для каждого вида бизнеса, каждой группы продуктов, каждого территориального подразделения. Только в этом случае можно оценить, насколько эффективны те или иные направления деятельности, насколько прибыльны отдельные виды продукции, насколько эффективно работают дочерние структуры в регионах.

Знание реального положения дел в различных направлениях бизнеса дает возможность принимать обоснованные решения о том, в какие направления целесообразно инвестировать финансовые ресурсы, от каких видов деятельности следует отказаться, какие структуры предприятия работают неэффективно и требуют внимания высшего руководства.

Знание реального положения дел для успешного управления бизнесом необходимо, но недостаточно. Управлять, - значит ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, анализировать результаты, сопоставляя их с плановыми показателями, выявлять причины отклонений и принимать решения, устраняющие эти расхождения. Именно такой подход реализуется в технологиях бюджетного управления, составляющих ядро управленческого механизма большинства успешных зарубежных и российских компаний. Его основные отличия состоят в следующем:

· Установление непосредственной связи целевых показателей с планами, направленными на их достижение.

· Установление соответствия между планами и фактическими результатами. Возможность оперативного контроля отклонений и выявления их причин.

· Обеспечение адекватности планирования. Соответствие разрабатываемых планов реальным возможностям предприятия и условиям внешней среды. Повышение оперативности внесения изменений по мере выявления расхождений.

· Согласование различных направлений деятельности, подразделений и проектов на основе единого скоординированного плана (бюджета).

· Разграничение ответственности между руководителями различных направлений и уровней организационной иерархии за результаты.

· Оценка и сравнение эффективности различных направлений бизнеса, подразделений, продуктов.

· Применение сценарного подхода к планированию, оценка альтернатив.

Приведенные здесь тезисы можно рассматривать как развернутое определение системы бюджетного управления. Можно сказать, что реализация этих принципов означает, что предприятие использует концепцию бюджетного управления. Внедрение этой концепции дает целый ряд дополнительных преимуществ, к числу которых относятся:

· Оперативное прогнозирование обеспеченности предприятия денежными средствами, улучшение ликвидности.

· Оперативное управления ресурсами предприятия, оборотными средствами, запасами, повышение эффективности их использования.

· Обоснование необходимости выделения финансовых ресурсов на различные направления хозяйственной деятельности. Оценка инвестиционной привлекательности различных направлений бизнеса.

· Мотивация персонала на достижение заданных показателей.

· Снижение накладных расходов на управление.

· Повышение <финансовой прозрачности> компании.

· Укрепление финансовой дисциплины.

Подводя итог, можно сказать, что внедрение системы бюджетного управления приводит в действие механизм повышения эффективности деятельности предприятия. При этом эффективность понимается совершенно конкретно, как способность организации достигать поставленные цели, выраженные в виде финансовых показателей.

Система бюджетного управления дает наибольший эффект, если она построена на основе информационных технологий. В этом случае многократно возрастают возможности оперативной корректировки планов и внесения данных о текущих операциях, анализа планов и результатов их исполнения, рассмотрения различных сценариев деятельности организации. Основные преимущества автоматизации процесса бюджетного управления состоят в следующем.

· Оперативность получения необходимой информации.

· Аналитические возможности.

· Создание единого информационного пространства.

· Активная система оповещения об отклонениях.

· Снижение трудозатрат специалистов на поиск и обработку информации.

В настоящее время на российском рынке информационных технологий имеется достаточно широкий выбор программных продуктов, обеспечивающих автоматизацию процесса бюджетного управления. Спектр их функциональных возможностей и стоимостных характеристик может удовлетворить потребности компаний, различающихся как по масштабам, так и видам деятельности. Для выбора <единственно верного> решения из множества альтернатив необходимо предварительно определить каким именно будет процесс бюджетного управления на предприятии.

Постановка процесса бюджетирования складывается из ряда этапов: определение финансовой структуры предприятия, выбор видов бюджетов, разработка их форматов, описание технологии бюджетирования и организации процесса. Эта работа может быть выполнена специалистами предприятия или привлеченными консультантами.

После того как процесс бюджетирования формализован, можно переходить к выработке требований к программному продукту и принимать решение о выборе подходящей автоматизированной системы.

После приобретения или создания автоматизированной системы необходимо пройти еще один трудоемкий этап работы - это внедрение системы, в ходе которого осуществляется настройка программного продукта в соответствии с принятым в организации процессом бюджетирования и обучение персонала применению информационных технологий в ходе выполнения этого процесса.

4. Практическая технология постановки системы планирования движения денежных средств проекта

Как уже было сказано, большинство организаций постепенно приходит к пониманию необходимости совместного использования систем бюджетирования и управления проектами. Но применимы ли методы традиционного бюджетирования для проектно-ориентированных и матричных организаций. При традиционном формировании бюджетов на основе календарного или финансового года создается искусственный временной предел. При управлении проектами бюджет должен составляться на проект в целом (а это может быть и 10 лет, и больше), поэтому традиционные инструменты бюджетирования неприменимы для проектных организаций. Неизменным остается принцип формирования бюджета по центрам затрат, однако если в функциональной организации центры затрат " это подразделения или отделы компании, то в проектной организации центрами затрат могут быть уровни структуры декомпозиции работ (WBS), ответственные или те же подразделения и отделы.

Под бюджетированием проекта понимается определение стоимостных показателей выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Пример формирования бюджета проекта.

Бюджет проекта включают в себя суммарные оценочные затраты, необходимые для реализации проекта. Прежде чем приступать к реализации проекта, необходимо определить требования по объемам работ и требования к бюджету. Оба эти фактора являются крайне важными, поскольку представляют собой целевой план, с которым сравнивается выполнение проекта. В течение всего жизненного цикла проекта необходимо контролировать финансирование, сравнивать его с планом и при необходимости вносить поправки и изменения. По окончании проекта определяется освоение затрат, для чего фактические затраты сравниваются со значениями, заложенными в бюджете.

Перед руководством проекта всегда стоит задача выполнения проекта в срок, в рамках установленного бюджета и с надлежащим качеством. В связи с ограниченностью бюджета проекта, с неизбежностью возникают конфликты между подразделениями, вовлеченными в реализацию проекта, за финансовые ресурсы. На более высоком уровне иерархии организации возникают конфликты между проектами и группами проектов.

В дальнейшем необходимо выполнение проекта в рамках установленного бюджета. В случае превышения бюджета, проект может быть закрыт или приостановлен. Следовательно, одним из необходимых условий реализуемости проекта наряду с планированием и контролем содержания проекта (scope), определением состава работ, является и осуществление точного финансового планирования и контроля (бюджетирования). Можно выполнить идеальноепланирование проекта: определить содержание, состав работ и т.д., но все эти усилия будут бесполезны если все участки проекта не будут вовремя и в достаточной степени обеспечены финансовыми ресурсами.

В условиях рынка именно система бюджетирования проекта становится основой его планирования. Вся система планирования проекта должна строится на основе бюджетирования, т.е. все затраты и результаты должны иметь строго финансовое выражение. Планирование состава работ проекта и финансовое планирование (бюджетирование) проекта " это две части единого целого, две ортогональных системы. Когда бюджет сочетается со сроками, он служит программой для выполнения работ и предоставляет наиболее важный инструмент управления проектами. Если само по себе планирование работ проекта необходимо для того, чтобы четко представлять какие ресурсы, в каком объеме и в какие сроки понадобятся для достижения конечного результата проекта, то бюджетирование проекта " это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах.

В конечном итоге, одной из основных задач финансового планирования (бюджетирования) проекта является составление балансовой модели, позволяющей оценить динамику балансовых данных, плана прибылей и убытков, движения денежных средств, важнейших показателей рентабельности, оборачиваемости и других при тех или иных условиях как по отдельным проектам, так и по организации в целом.

В финансовый баланс по проекту входят:

А. Притоки " выручка от реализации продукции (услуг), получаемых в ходе реализации работ проекта, определяемая по конечной (реализуемой на сторону) продукции, прочие и внереализационные доходы, доходы (за вычетом налогов ) от реализации имущества и нематериальных активов (в частности при прекращении проекта), а также от возврата (в конце проекта) оборотных активов, уменьшение оборотного капитала на всех шагах расчетного периода;

Б. Оттоки " вложения в основные средства на всех шагах расчетного периода, ликвидационные затраты, вложения средств на депозит и в ценные бумаги других хозяйствующих субъектов, в увеличение оборотного капитала, компенсации (в конце работ проекта и проекта в целом) оборотных пассивов.

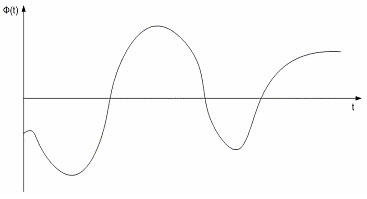

Эскиз графика финансового баланса представлен на рисунке 2.

Эскиз графика финансового баланса по проекту

Если не учитывать условия неопределенности и риска реализации каждого отдельно взятого проекта, то достаточным (но не необходимым) условием финансовой реализуемости проекта является неотрицательность на каждом моменте времени реализации проекта величины текущего финансового баланса.

Наиболее целесообразным представляется деление притоков и оттоков по бюджетам. При распределении денежных средств по бюджетам, финансовый менеджер имеет возможность анализа "узких мест" проекта с точки зрения финансов. С помощью приведенной модели возможно решение следующих задач:

· прогнозирование наличия и движения денежных средств по конкретному проекту;

· проверка финансовой реализуемости проекта;

· определение сроков и объемов необходимых заемных средств;

· анализ целесообразности взятия заемных средств;

· формирование финансово реализуемого проекта с минимальной упущенной прибылью;

· определение срока окупаемости затрат, оценка прибыли за период реализации проекта и создание его целевого плана;

· мониторинг и корректировка финансового плана проекта с учетом его фактического выполнения;

· построение и анализ консолидированного финансового баланса по группе проектов в разрезе различных критериев, характерных для каждой отдельно взятой организации;

· разукрупнение, детализация консолидированного финансового баланса на группу финансовых балансов по объектам;

· анализ отдельно взятого налога по проекту на динамику его затрат;

· анализ целесообразности применения методов налоговой оптимизации (изменение учетной политики по проекту, изменение структуры затрат по проекту и т.д.).

Далее, данные по бюджетированию отдельных проектов консолидируются и агрегируются на уровне групп проектов и организации в целом, и на основании этих данных проводится финансовое планирование, планирование балансового результата, планирование калькуляционного результата, планированиедвижения денежных средств и т.д. по организации в целом.

Организация процесса бюджетирования

Если по проекту уже выполнено планирование работ и ресурсов, то все эти показатели должны приобрести финансовое выражение. Итак,бюджетирование проекта " это часть функции планирования, которая также обслуживает контрольный механизм, давая основу для сравнения, измерения, объяснения и корректировки фактических данных. Если основой планирования проекта является формирование структуры декомпозиции работ (WBS), то в основе финансового планирования (бюджетирования) проекта лежит определение структуры статей затрат. По каждому проекту в зависимости от его специфики определяются и устанавливаются статьи затрат, каждая из которых может состоять из нескольких статей, необходимых для оптимального планирования и контроля финансов по проекту. Основой формирования структуры статей затрат проекта является план статей затрат управленческого учета, "подстроенный" под нужды конкретного проекта. Пример структуры статей затрат проекта.

Пример структуры статей затрат проекта

Также ключевым элементом системы бюджетирования проекта является учет источников финансирования, планирование и контроль финансирования и прибылей, получаемых в результате реализации проекта. Ключевая роль системы бюджетирования заключается в том, чтобы представить всю финансовую информацию в удобной для анализа форме для своевременного принятия управленческих решений.

Последнее изменение этой страницы: 2016-06-09

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...