Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Примененный и потребленный постоянный капитал.

Примененный КC по стоимости – весь авансированный КС, по потребительной стоимости – все средства производства (собственно средства труда, вспомогательные средства труда, предмет труда).

Потребленный КC по стоимости – часть авансированного КС, перенесенная на стоимость продукта, по потребительной стоимости – потребленные в процессе производства вспомогательные средства труда и предмет труда, а также утраченная часть ПС собственно средств труда (износ).

Конкретизация товарной стоимости:

Товарная стоимость (Т’СТ) = C + V + M,где

С – часть товарной стоимости, равная КС, или стоимости потребленных средств производства;

V – часть товарной стоимости, равная KV или стоимости рабочей силы;

М – прибавочная стоимость.

Величина (масса) произведенной прибавочной стоимости (М) – превышение новой стоимости над стоимостью рабочей силы, или над переменным капиталом.

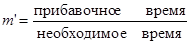

Формула нормы прибавочной стоимости:

(в процентах).

Норма прибавочной стоимости может быть также записана как отношение прибавочного времени к необходимому времени, т.е. части рабочего дня, в течение которой создается новая стоимость, равная стоимости рабочей силы,

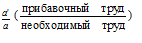

Рабочий день (РД). Необходимое и прибавочное рабочее время. Необходимый и прибавочный труд. Та часть рабочего дня, в продолжение которой производится эквивалент стоимости рабочей силы, называется необходимым временем (а), труд в течение необходимого времени – необходимым трудом.

Вторая часть рабочего дня называется прибавочным рабочим временем (а’), а затраченный в течение ее труд – прибавочным трудом (surplus labour).

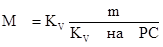

Масса прибавочной стоимости (М), или ее абсолютная величина может быть рассчитана двумя способами:

(1)

где m - прибавочная стоимость, доставляемая отдельным рабочим в среднем за день;

KV - общая сумма переменного капитала;

KV на РС - переменный капитал, ежедневно авансируемый на покупку одной рабочей силы;

- норма прибавочной стоимости, m’.

Масса прибавочной стоимости равна произведению переменного капитала и нормы прибавочной стоимости, M = KV∙m′.

(2)

где k - стоимость средней рабочей силы;

, т. е.

, т. е.

– норма прибавочной стоимости;

– норма прибавочной стоимости;

n – количество занятых.

Масса прибавочной стоимости равна произведению количества занятых, средней стоимости рабочей силы и нормы прибавочной стоимости, M = k∙n∙m′.

Первоначально прибавочная стоимость определялась как разница, или превышение новой стоимости (V+M) над частью товарной стоимости V, равной стоимости рабочей силы, или переменному капиталу. Проведенный анализ показал откуда берется превышение.

Прибавочная стоимость (как превышение новой стоимости над частью товарной стоимости, равной стоимости рабочей силы) - порождение переменного капитала (математический процент от переменного капитала), переменный капитал, умноженный на норму прибавочной стоимости.

Стоимостная «производственная функция».ТСТ = C + V + M, где C = КС (потребленному постоянному капиталу),V = КV, M = КV·m’.

Или, СТМ= C + V + M = КС + КV+КV·m’.

Внимание! С - это не постоянный капитал, а часть товарной стоимости, равная постоянному капиталу.

V - это не переменный капитал, а часть товарной стоимости, равная постоянному капиталу.

Абсолютная прибавочная стоимость (АПС) –Прибавочная стоимость, производимая путем удлинения РД за пределы необходимого рабочего времени.

Относительная прибавочная стоимость (ОПС)– прибавочная стоимость, которая возникает вследствие сокращения необходимого рабочего времени и соответствующего изменения соотношения величин обеих составных частей РД.

Добавочная прибавочная стоимость (ДПС)возникает вследствие сокращения необходимого рабочего времени и соответствующего изменения соотношения величин обеих составных частей РД в результате роста производительности труда (инноваций) на отдельном предприятии при неизменной стоимости рабочей силы. Определяется как разница между общественной и индивидуальной стоимостями товарной массы. Носит временный характер.

Методы производства относительной прибавочной стоимости:

1. Кооперация – форма труда, при которой много лиц планомерно работают рядом и во взаимодействии друг с другом в одном и том же процессе производства или в разных, но связанных между собой процессах производства.

2. Специализация, или разделение труда – более сложная форма кооперации, предполагающая специализацию деятельности отдельных рабочих, специализацию орудий труда, комбинирование отдельных частичных рабочих в один совокупный механизм – комбинированного совокупного рабочего.

3. Комбинирование труда на основе системы машин.

Заработная плата(цена труда) – иррациональное выражение стоимости (цены) рабочей силы.

Повременная зарплата – зарплата за определенный период рабочего времени – час, день, месяц. Единица измерения – цена часа труда, или часовая тарифная ставка.

Сдельная, или поштучная зарплата– превращенная форма повременной заработной платы. Единица измерения – расценки за единицу изготовленной продукции или выполненной работы (например, за каждую операцию).

Номинальная заработная плата– стоимость рабочей силы, выраженная в деньгах.

Реальная заработная плата– количество необходимых жизненных средств (набор потребительных стоимостей), находящихся в распоряжении рабочего.

Демпинг– название продажи товаров третьим странам по стоимости ниже национальной стоимости и, соответственно, по ценам ниже внутренних цен.

Политика протекционизма– ограничение импорта из стран с высоким уровнем производительной силы труда, или ограничение импорта товаров, стоимость и, соответственно, цена которых ниже национальной.

Накопление капитала– применение прибавочной стоимости в качестве капитала, или обратное превращение прибавочной стоимости в капитал.

Норма накопления– отношение накапливаемой части прибавочной стоимости ко всей прибавочной стоимости

.

.

Простое воспроизводство капитала– воспроизводство капитала при нулевой норме накопления.

Условия простого воспроизводства капитала - для повторения процесса производства в следующем году в состав общественного продукта по потребительной стоимости и по стоимости должны входить:

1) средства производства, стоимостью С, которые будут потребляться в следующем периоде;

2) необходимые жизненные средства для занятых в следующем периоде стоимостью V;

3) предметы потребления капиталиста стоимостью M.

Расширенное воспроизводство капиталапри 100% норме накопления предполагает накопление (превращение в новый постоянный и переменный капитал) всей прибавочной стоимости.

Последнее изменение этой страницы: 2016-08-11

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...