Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Оценка эффективности внешнеэкономической деятельности предприятия

Эффективность внешнеэкономической деятельности следует оценивать по трем направлениям: по уровням управления (на уровне государства, отдельного региона, конкретного предприятия, производственного подразделения); по направлениям деятельности (внешнеторговая, научно-техническое сотрудничество и валютно-финансовое, совместная предпринимательская деятельность и др.); во временном периоде. Для оценки эффективности внешнеэкономической деятельности целесообразно выделять две группы показателей: обобщающие и показатели оценки отдельных направлений деятельности. Обобщающие показатели позволят определить не только степень открытости национальной экономики, но масштабы внешнеэкономической деятельности, уровень ее развития и сбалансированности во временном аспекте. Их можно рассчитывать на государственном, региональном уровнях и на уровне предприятия. Показатели оценки отдельных направлений деятельности характеризуют степень выгодности сделок в целом или отдельных их элементов за определенный период времени. Для определения экономической эффективности ВЭД на уровне отдельного предприятия используют следующую методику: 1. Рассчитываются показатели экономического эффекта и эффективности экспорта: Эф экс1=(Эк руб+В руб)/Из экс Эф экс2= РПэкс /Сэкс. Пр. где ЭЭэкс – показатель экономического эффекта экспорта; Эк руб. – рублевый эквивалент отчислений в валютный фонд предприятия; Вруб – рублевая выручка от обязательной продажи валюты; Из экс – издержки на экспорт; Эф экс 1,2,3 – соответствующий показатель экономической эффективности экспорта; РПэкс – объем продукции, реализованной на экспорт, во внутренних среднегодовых ценах; С экс. пр – производственная себестоимость экспортных товаров; ОПФ экс. сг, ОбФ экс. сг. – среднегодовая стоимость основных и оборотных фондов, используемых при производстве экспортной продукции. На основании полученных показателей можно сделать ряд выводов об экономической эффективности экспорта. Если Эф экс 1>1, Эф экс1 > Эф экс2, то экспорт товара является экономически выгодным. Далее рассчитываются показатели экономической эффективности импорта,при этом они подразделяются на две группы: показатели эффективности импорта товаров производственного назначения (ТПрН) и показатели эффективности товаров народного потребления (ТНП). Для их расчета необходимо определить полную цену потребления импортных ТПрН по формулам: Цпотр=Цпок+Рэкс Рэкс=Сс.м.+Ст.э+Срем+Сз.ч.+ЗП где Цпотр – полная цена потребления ТПрН; Цпок – покупная цена импортного ТПрН; Рэксп – эксплуатационные расходы при использовании ТПрН; Сс.м. – стоимость потребляемого сырья и материалов на ед продукции; Ст.э. – стоимость топлива и энергии на ед. продукции, выпускаемой на ТПрН; Срем – стоимость ремонтов ТПрН; Сз. ч – стоимость запасных частей для ТПрН; ЗП – заработная плата. Затем рассчитываются показатели экономической эффективности импорта ТПрН: Эф имп1 =Цпок / Цпотр Эф имп2=ТПтпрн / Зтпрн имп Где Эф имп1 – показатель импорта ТПрН; ТПтпрн – объем товарной продукции, выпускаемой на данном ТПрН; Зтпрнимп – затраты на импорт данного ТПрН На основании полученных данных делаются следующие выводы: 1. Чем больше Эф имп1 – приближен к единице, тем эффективнее импорт соответствующих товаров. Анализируя этот показатель, предприятие может выбрать наиболее предпочтительный товар с учетом цены и эксплуатационных расходов. 2. Показатель Эф имп2 должен быть больше единицы. Он определяет количество выпускаемой на данном ТПрН продукции на рубль затрат по его приобретению для предприятия. Прямой экономический эффект импорта ТНП может быть выражен следующей формулой: ЭЭимп=Цреал-Этнп имп где Цреал – цена реализации импортных ТНП на внутреннем рынке; Зтнп – затраты на импорт ТНП. Величина ЭЭимп характеризует прибыль от реализации импортных ТНП. Указанная методика применяется при анализе ВЭД предприятия за определенный период и при экономическом обосновании предложений о продаже и закупке товаров, при выборе эффективных вариантов развития ВЭД. При экспорте и импорте товаров предприятием может быть получен как прямой экономический эффект от улучшения финансовых результатов функционирования, так и косвенный экономический эффект от удешевления производства и т. п. Количественно прямой экономический эффект ВЭД выражается через показатели экономической эффективности экспорта и импорта. При этом экономический эффект экспорта определяют как разность между результатом экспорта предприятия и затратами на экспорт, а эффективность экспорта - как отношение результатов к затратам. Экономическая эффективность импорта определяется сопоставлением затрат на импорт с результатами от него, В полные затраты предприятия на экспорт товаров помимо производственной себестоимости входят накладные расходы по экспорту и экспортные пошлины.

Задача

Выполним расчеты показателей, приведенных в таблицах. Приведем расчеты: 1. Выработка на одного рабочего, рассчитанная натуральным методом:

2. Выработка на одного работающего, рассчитанная стоимостным методом:

3. Выработка на одного работающего, рассчитанная трудовым методом:

4. Зарплатоотдача:

5. Зарплатоемкость:

6. Амортизация (износ) основного капитала:

7. Остаточная стоимость ОПФ:

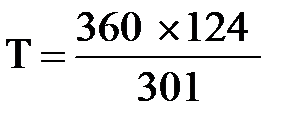

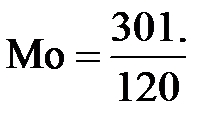

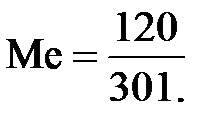

8. Фондоотдача: 9. Фондоемкость: 10. Фондовооруженность: 11. Длительность (время) оборота в днях: 12. Скорость оборота (число оборотов): 13. Материалоотдача: 14. Материалоемкость: 15. Сумма налогов и отчислений с ФОТ:

16. Отчисления от выручки: а) Сумма НДС:

17. Налоги и отчисления из прибыли: Налог на прибыль = 99,4 х 18. Чистая прибыль: ПЧ = 99,4 – 17,9 = 81,5 млн. руб. 19. Рентабельность продукции: Показатели эффективности использования трудовых ресурсов приведены в таблице 4.1.

Таблица 4.1 Расчет эффективности использования трудовых ресурсов

Выработка на одного работающего, рассчитанная натуральным методом составила 9,565 шт. Выработка на одного работающего, рассчитанная стоимостным методом составила 1,111 млн. руб. Выработка на одного работающего, рассчитанная трудовым методом составила 63,801 нормо-час. Зарплатоотдача составила 0,405 руб., при этом зарплатоемкость составила 2,467 руб. Расчет эффективности использования основного капитала приведен в таблице 4.2.

Таблица 4.2 Расчет эффективности использования основного капитала

Фондоотдача составила 0,299 руб., фондоемкость - 3,341 руб. Фондовооруженность на предприятии 3,711 млн.руб. Расчет эффективности использования оборотного капитала приведен в таблице 4.3.

Таблица 4.3 Расчет эффективности использования оборотного капитала

Длительность одного оборота - 148,31 дня, число оборотов 2,427. Материалоотдача 2,508 руб. Материалоемкость - 0,399 руб.

Расчет издержек производства осуществлен в табл. 4.4.

Таблица 4.4 Расчет издержек производства

В результате расчета себестоимости продукции было установлено, что они составят 593,1 млн. руб. Расчет прибыли приведен в табл. 4.5.

Таблица 4.5 Расчет прибыли

Расчет показал, что прибыль от реализации - 99,4 млн. руб. Чистая прибыль предприятия составила 81,5 млн. руб. Рентабельность продукции по чистой прибыли 13,9 %; рентабельность продукции по прибыли от реализации – 16,8 %. |

=9,565 шт.

=9,565 шт. =1,111 млн. руб.

=1,111 млн. руб. =63,801 нормо-час

=63,801 нормо-час =0,405 руб.

=0,405 руб. =2,467 руб.

=2,467 руб. =124,3 млн. руб.

=124,3 млн. руб. =0,299 руб.

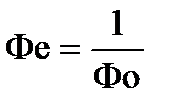

=0,299 руб. =1/0,299 = 3,341 руб.

=1/0,299 = 3,341 руб. = 3,711 руб.

= 3,711 руб. =148,31 дн.

=148,31 дн. =2,427 об.

=2,427 об. =2,508 руб.

=2,508 руб. =0,399 руб.

=0,399 руб. =42,212 млн. руб.

=42,212 млн. руб.

х

х

=17,9 млн. руб.

=17,9 млн. руб. =13,8 %

=13,8 %Последнее изменение этой страницы: 2016-08-29; просмотров: 1479

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...