Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

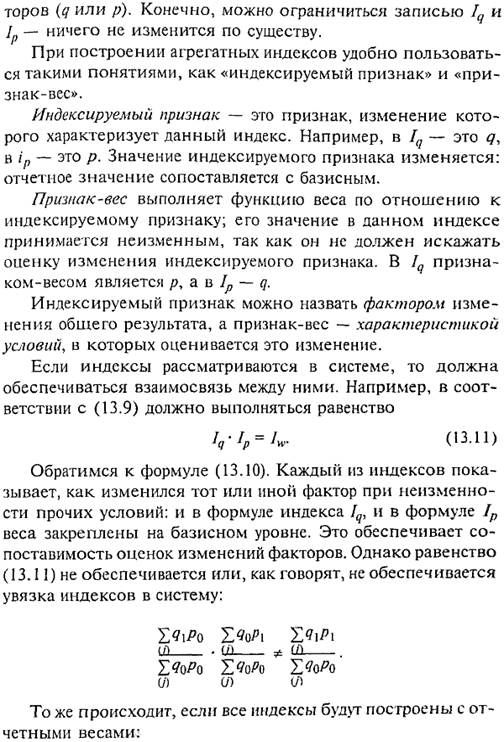

Агрегатные индексы. Система индексов

Мы познакомились с построением сводных индексов на основе индивидуальных. Однако возможен и другой путь. Обратимся к формулам Ласпейреса (13.5) и Пааше (13.7). Эти индексы могут быть рассчитаны на основе данных о количестве проданных товаров в базисном и отчетном периодах (по каждому у'-му товару) эд/ и Яу и иенах — ру и pq/- Такие индексы принято называть агрегатными. Так же можно постро-

либо через осреднение разновзвешенных индексов. При этом предпочтение отдается средней геометрической (индекс Фишера):

Если же все индексы строятся на весах одного и того же (базисного) периода, то последовательность признаков не имеет значения. Система индексов будет иметь вид:

Сравнение данных отчетного и базисного периодов неявно предполагает представление экономических процессов в виде дискретной последовательности периодов времени, что особенно проблематично при сравнении в длительном периоде. Экономические индексы для моментов непрерывного времени были предложены в 1928 г. французским статистиком Ф. Девизиа. Это привело к использованию в индексном анализе дифференциального исчисления. Данный подход до сих пор не вошел в статистическую практику, однако теоретически он более обоснован, нежели традиционные методы.

Свойства индексов Как было показано, при построении индексов возникает много дискуссионных вопросов. Индексы считаются построенными правильно, если они удовлетворяют ряду тестов. Эти тесты были сформулированы американским статистиком И. Фишером (1867—1947). Основные тесты таковы. 1. Тест обратимости во времени. Индексы, исчисленные в «прямом» и «обратном» направлениях, должны быть взаимообратными числами. Например, если индекс показывает, что уровень цен в отчетном периоде по сравнению с базисным повысился в два раза, то он должен отражать, что в базисном периоде цены были вполовину ниже, чем в отчетном, т.е.

В случае взвешенных индексов этот тест выполняется только для индексов с постоянными весами. Особенно трудно обеспечить выполнение данного теста при сравнении с отдаленной базой. Легко сравнивать каждый из ряда лет с предыдущим, но нелегко сравнивать удаленные годы: произведение цепных сравнений (т.е. прилежащих годов) может отличаться от результатов непосредственного сравнения лет в начале и конце периода. Тут возникает много экономических проблем — и постоянство весов (проблема выбора неизменных цен при построении индексов объема производства), и выделение сравнимого круга элементов на протяжении всего периода (сравнимого круга товаров, видов продукции, труда и т.д.) при анализе изменений цен, заработной платы и т.п.

В этот же тест Фишер вводил условие круговой сходимости, которое гласит: если условия начального и конечного моментов времени совпадают по уровням цен и объемов товаров, то произведение индексов цен и объемов товаров за все подпе-риоды должно быть равно единице.

4. Соизмеримость. Численные значения индексов не должны зависеть от выбора единиц измерения объемов товаров и цен. 5. Пропорциональность. Согласно данному тесту если темпы роста всех цен (или объемов товаров) равны одному и тому же числу, то этому же числу должен быть равен индекс цен (или индекс объема). 6. Включение-исключение. Если к набору товаров, по которым вычисляются индексы, и объему товаров добавить еще один товар, темпы роста цены (или объема) которого совпадают с первоначальным индексом, то первоначальный индекс цен (или объема) не должен измениться. Как видим, формулировка всех тестов основана на логике построения экономико-статистических показателей. Тесты И. Фишера сыграли большую роль в развитии методологии экономических индексов.

|

538

538 539

539 540

540 541

541 Рис. 13.1. Знак Варзара

Рис. 13.1. Знак Варзара

544

544 И в случае многофакторной модели эффект совместных изменений можно либо сохранить в качестве самостоятельного члена разложения, либо распределить между изменениями факторов. Это зависит от поставленной задачи и от пристрастий исследователя.

И в случае многофакторной модели эффект совместных изменений можно либо сохранить в качестве самостоятельного члена разложения, либо распределить между изменениями факторов. Это зависит от поставленной задачи и от пристрастий исследователя. 546

546 Это требование принято называть в статистике «цепным тестом».

Это требование принято называть в статистике «цепным тестом».Последнее изменение этой страницы: 2016-07-28; просмотров: 15626

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...