Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Косвенный метод наименьших квадратов

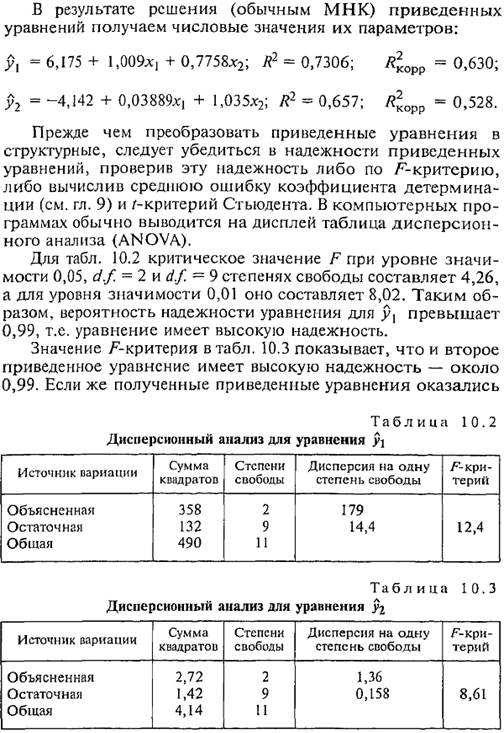

Рассмотрим прежде всего методику решения точно идентифицируемой системы, а затем — сверхидентифицируемой системы. Метод решения точно идентифицируемой системы уравнений называется косвенным методом наименьших квадратов (КМНК), так как МНК применяется не прямо к структурным уравнениям, а к приведенным. Полученные значения параметров приведенных уравнений зависят только от входящих в приведенные уравнения экзогенных переменных и не содержат искажающего влияния других факторов на вариацию эндогенных переменных. При алгебраическом преобразовании параметров приведенных уравнений в параметры структурных уровней, естественно, никакие посторонние факторы на результат не влияют. Следовательно, при КМНК мы получим неискаженные, т.е. состоятельные и несмещенные, значения параметров структурных уравнений.

Если изучаемая система уравнений является сверхиденти-срицируемой, решить приведенные уравнения можно, но преобразовать полученные параметры в параметры структурных уравнений однозначно нельзя, так как структурные уравнения содержат меньше коэффициентов, чем приведенные. Следовательно, КМНК не позволяет решить сверхидентифи-цируемую систему, и нужно идти путем исключения влияния неучтенных факторов на эндогенные переменные, т.е. применить двойной метод наименьших квадратов. Алгоритм ДТУШК состоит из следующих последовательных «шагов». 1. Структурные уравнения преобразовывают в приведенные. 2. Приведенные уравнения решаются с помощью МНК. 3. Проверяется надежность уравнений по /-критерию. 4. Если уравнения надежны, по ним вычисляются расчетные значения эндогенных переменных для каждой единицы совокупности. 5. Эти расчетные значения эндогенных переменных, находящихся в правой части структурных уравнений, и соответствующие значения экзогенных переменных используются для решения структурных уравнений с помощью МНК. 6. Вновь проверяется надежность полученных решений. Эта проверка необходима, так как при ДМНК решенные структурные уравнения качественно отличны от приведенных уравнений, в том числе имеют другое число степеней свободы вариации, поэтому надежность приведенных уравнений еще не гарантирует надежности решения структурных уравнений. Следует предостеречь изучающих данную тему от возможной ошибки: при втором МНК-решении расчетные значения эндогенных переменных, полученные при решении приведенных уравнений, подставляются только в правую часть каждого структурного уравнения, а в его левой части, разумеется, должны оставаться фактические значения определяемой эндогенной переменной для каждой единицы совокупности. Структурные уравнения, соответствующие табл. 10.4:

точками («домиками»). Это означает, что они являются расчетными значениями после двойного применения МНК. Эти значения приведены в последних графах табл. 10.4. Как видим, они не совпадают со значениями, полученными по приведенным уравнениям. Ведь состав факторов в структурных и в приведенных уравнениях неодинаков. Заметим, что об этом обстоятельстве, очень важном, как правило, не упоминается.

РЕЗЮМЕ

Уравнение множественной регрессии описывает связь между независимыми переменными («входами») и зависимой переменной («выходом»). Оно не раскрывает механизма связи между всеми переменными и в этом смысле соответствует модели «черного ящика». Этим определяется важность построения системы уравнений регрессии, соответствующих всей системе связей между переменными. Для каждой конкретной задачи признаки, подлежащие определению, называются эндогенными, а переменные, считающиеся для данной задачи заданными (известными), — экзогенными. Если каждая из эндогенных переменных является только зависимой, то соответствующая система уравнений называется рекуррентной (или рекурсивной). Метод наименьших квадратов обеспечивает получение несмещенных оценок параметров, если корреляция между уточненными объясняющими переменными («ошибками») отсутствует.

Система уравнений, соответствующая структуре связей, называется системой структурных уравнений. Уравнение, которое в правой части не содержит эндогенных переменных, называется приведенным. Для однозначного перехода от коэффициента приведенных уравнений к коэффициентам структурных уравнений требуется выполнение условия точной идентификации. Самое простое выражение точной идентификации состоит в том, что в приведенном уравнении должно быть то же число параметров, что и в структурном. Условие идентификации можно сформулировать так: в правой части структур-

ного уравнения должно отсутствовать столько же экзогенных переменных, сколько входит в нее эндогенных переменных. Если в правую часть структурных уравнений входят все экзогенные переменные, имеющиеся в уравнениях других экзогенных переменных, то система не имеет решения и называется неидентифицируемой. Если в каждом из уравнений системы или в одном из них больше экзогенных переменных, чем эндогенных переменных в правой части уравнения, то такая система называется сверхиндентифицируемой. Оценка параметров идентифицируемой системы проводится косвенным методом наименьших квадратов (КМНК) или двойным методом наименьших квадратов (ДМНК). Оценка параметров сверхидентифицируемой системы проводится ДМНК.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

{.Айвазян С. А., Мхитарян В. С. Прикладная статистика и основы эконометрики: Учебник. 2-е изд. — М.: ЮНИТИ, 2001. 2. Бородин С. А. Эконометрика. Учеб. пособие. — Минск: Новое знание, 2001. Ъ.ДжонстонДж. Эконометрические методы. — М.: Статистика, 1980. 4. Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика: Начальный курс. 2-е изд. — М.: Дело, 2000. 5. Тинтнер Т. Введение в эконометрию. — М.: Финансы и статистика, 1965. 6. Фишер Ф. Проблема идентификации в эконометрии. — М.: Статистика, 1978. 7. Эконометрика: Учебник / Под ред. И. И. Елисеевой. — М.: Финансы и статистика, 2002.

|

401

401 402

402 403

403 404

404 10.5. Двойной метод наименьших квадратов

10.5. Двойной метод наименьших квадратов 406

406 407

407 408

408Последнее изменение этой страницы: 2016-07-28; просмотров: 826

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...