Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Лекция 7. БУИС на предприятиях малого и среднего бизнеса

При создании БУИС на малых и средних предприятиях использование ПЭВМ позволяет автоматизировать все процедуры по обработке информации на рабочем месте бухгалтера. На малых предприятиях в отличие от крупных основное внимание уделяется ведению финансового учета. По трудоемкости и значимости данный вид бухгалтерского учета на таких предприятиях занимает главное место. Он направлен на обобщение, синтез учетной информации.

Существует несколько подходов к автоматизации бухгалтерского учета при создании БУИС.

При первом подходе создается система, автоматизирующая только финансовый учет. Такую БУИС относят к классу «мини-бухгалтерий». На небольших предприятиях с простой и слаборазвитой структурой, как правило, не требуется ведение управленческого учета как отдельной подсистемы. Бухгалтерский учет в этой системе ведут от одного до трех человек.

При втором подходе кроме финансового учета частично автоматизируется управленческий учет. В этом случае бухгалтерский учет могут вести от двух и более человек.

Автоматизация финансового и управленческого учета достигается при третьем подходе. В такой системе для обработки значительных объемов информации используется многопользовательский режим. Несколько компьютеров объединяются в локальную сеть, а каждый из них рассматривается как отдельное рабочее место бухгалтера.

Выбор подхода зависит от типа предприятия, его размеров и финансовых возможностей.

Особенность «мини-бухгалтерий» состоит в том, что они ориентированы на автоматизацию бухгалтерского учета и формирования финансовой отчетности и практически не позволяют вести аналитический учет.

На рынке бухгалтерского программного обеспечения мини-бухгалтерии представлены следующими разработками: «1С-Бух-галтерия Проф» (фирма «1С»); «Интегратор-Соло» (фирма «Ифософт»); «ДиаСофт BALANS» (фирма «ДиаСофт»); «АУБИ -мини-бухгалтерия» (фирма «О'Стрим»); «Инфо-Бухгалтер» для малых предприятий (фирма «Информатик») и др.

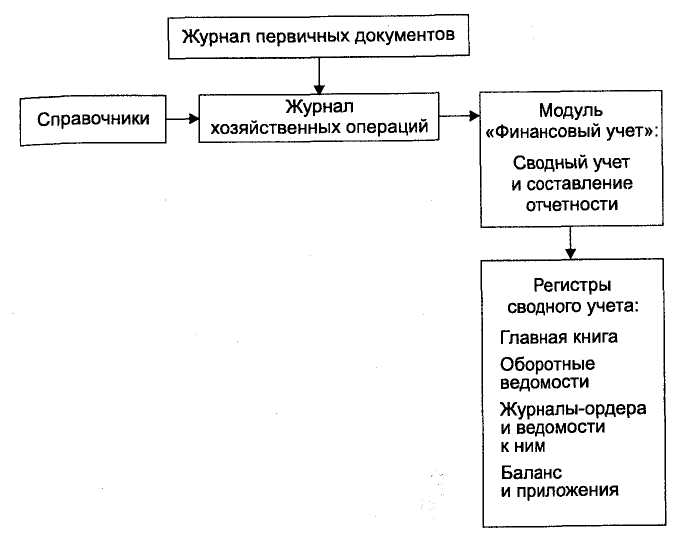

Программный комплекс для автоматизации бухгалтерского учета на малом предприятии (рис. 2.3) относится к классу «мини-бухгалтерий». Он позволяет автоматизировать учет материальных ценностей, основных средств, товаров, взаиморасчетов с поставщиками и покупателями, учет расчетов по заработной плате. Бухгалтерский учет в такой системе ведется в едином журнале хозяйственных операций.

Информация поступает из первичных документов, предварительно сформированных в журнале первичных документов, или вводится вручную в виде проводок.

Для упрощения учета и настройки системы используются различные справочники (план счетов, типовые операции, реквизиты предприятия, бланки первичных и отчетных документов и др.). Они позволяют учесть особенности ведения бухгалтерского учета на предприятии.

Основными учетными регистрами в такой системе являются регистры сводного учета (Главная книга, оборотные ведомости, журналы-ордера и ведомости к ним, баланс с приложениями). Все они формируются на основе данных журнала хозяйственных операций.

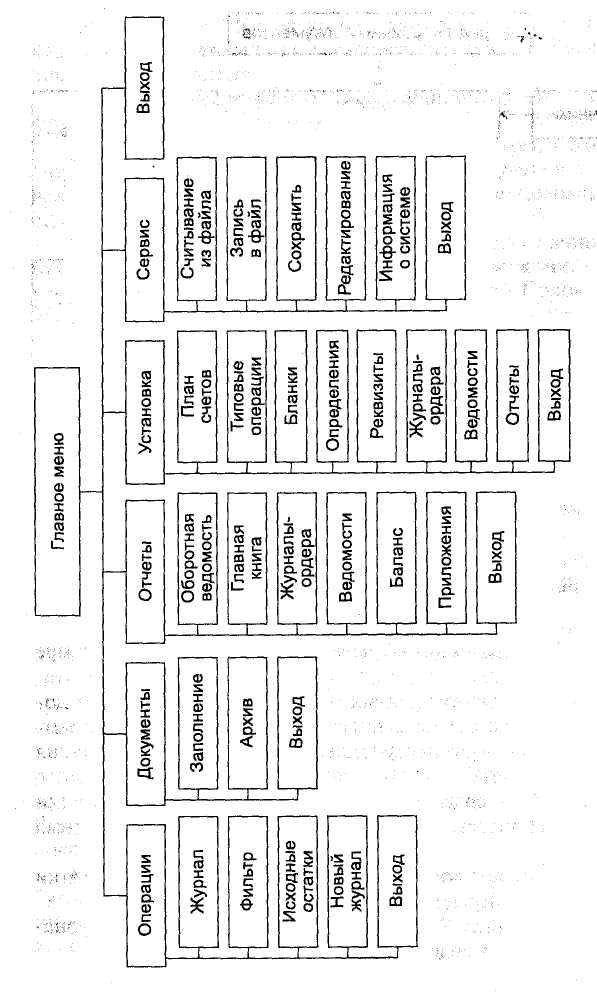

Главное меню программного комплекса для автоматизации бухгалтерского учета на малом предприятии (рис. 2.4) включает пять основных пунктов: операции, документы, отчеты, установка, сервис.

Рис. 2.3. Структура программного комплекса для автоматизации бухгалтерского учета на малом предприятии

Пункт Главного меню «Операции» включает в себя четыре опции:

• «Журнал» — служит для ввода информации первичных документов в журнал хозяйственных операций, это ядро программного комплекса, куда поступает вся необходимая информация бухгалтерского учета;

• «Фильтр» - создает возможность выбора и фильтрации хозяйственных операций по различным признакам в различных сочетаниях;

• «Исходные остатки» - позволяет ввести начальные остатки средств на счетах перед началом эксплуатации системы;

• «Новый журнал» - обеспечивает переход от ведения журнала в прошлом году к ведению его в текущем.

Рис 2.4. Дерево диалога программного комплекса для автоматизации бухгалтерского учета на малом предприятии

Пункт меню «Документы» включает две опции:

• «Заполнение» — служит для занесения информации в бланки первичных документов, печати пустых и заполненных бланков. Пользователю необходимо только выбрать наименование документов из высвечиваемого списка, а затем заполнить соответствующие поля. После окончательного внесения информации в документ пользователь видит на экране уже сформированные проводки по данной хозяйственной операции, которая автоматически заносится в журнал.

• «Архив» — дает возможность работы с документом, который был введен ранее, что позволяет скорректировать информацию и сэкономить время при введении аналогичной информации.

Пункт меню «Отчеты», включающий шесть опций, предназначен для генерации оборотных ведомостей, Главной книги, журналов-ордеров и различных ведомостей по любому счету за любой период, баланса и приложений к нему.

Пункт меню «Установка» поддерживает в актуальном состоянии следующие справочники:

• план счетов — обеспечивает формирование плана счетов в соответствии с потребностями бухгалтерского учета конкретного предприятия;

• типовые операции - дает возможность определять часто выполняемые хозяйственные операции и формировать по ним расчеты и проводки;

• бланки — позволяет создавать бланки любых документов;

• определения — обеспечивает введение значений ставок процентов и сокращений как переменных, используемых для расчетов полей документов, проводок, описываемых в опции «типовые» операции;

• реквизиты — позволяет осуществлять введение реквизитов конкретного предприятия для автоматического их фиксирования в документах и отчетах;

• журналы-ордера - обеспечивает выбор стандартных журналов-ордеров;

• ведомости — дает возможность выбора стандартных ведомостей;

• отчеты — служит для настройки отчетных форм.

Пункт меню «Сервис» реализует дополнительные возможности по работе с информацией, такие, как сохранение и восстановление данных, а также их редактирование.

Современный уровень развития бизнеса, деловых процессов, происходящих внутри предприятий, требует от БУИС расширенных возможностей и перехода от упрощенного учета к универсальному. Для пользователей БУИС — квалифицированных бухгалтеров необходимо, чтобы система обеспечивала не только автоматизацию всех учетных задач, но и получение своевременной и оперативной финансовой информации для повышения эффективности управления средним предприятием, сохранения финансового равновесия, получения стабильной прибыли.

Данный класс бухгалтерских систем относится к универсальным системам, которые легко настраиваются на специфику ведения бухгалтерского учета на предприятии и могут работать как в сети, так и на отдельных рабочих местах учетных работников. Подобные системы в настоящее время занимают самый большой сектор на рынке финансово-экономического программного обеспечения.

Такие БУИС представляют широчайшие возможности для ведения бухгалтерского учета на предприятии:

• возможность настройки на особенности любой бухгалтерии как для малых предприятий, так и для корпоративных структур благодаря использованию справочников ведения плана счетов, изменения и добавления налоговых ставок, проводок, видов начислений и удержаний, размера минимальной заработной платы;

• расширение аналитического учета путем добавления к отдельным балансовым счетам аналитических признаков. Глубину аналитического учета можно определить по структуре плана счетов. Некоторые программы позволяют добавлять к счету объекты аналитического учета до пятого порядка в глубину;

• регистрация хозяйственных операций несколькими способами. Наиболее часто используются два способа: «от проводки», когда, как правило, ведется один или несколько журналов хозяйственных операций, в которых регистрируются проводки, и «от первичного документа», когда ввод данных по любой хозяйственной операции осуществляется на основе заполнения первичных документов (приходных и расходных кассовых ордеров, платежных поручений, авансовых отчетов и др.). Далее система автоматически формирует соответствующие проводки;

• несколько вариантов ввода информации, что облегчает и ускоряет процесс регистрации учетной информации:

• на основе типовых операций посредством использования справочника типовых операций;

• вручную с клавиатуры на основе первичного документа;

• путем копирования хозяйственной операции из журнала и ее дальнейшей корректировки;

• путем заполнения бланков первичных документов, выбранных из справочника. Одновременно при вводе информации создается первичный документ и формируются проводки в журнале хозяйственных операций;

• формирование любых отчетных документов первичных и оперативных сводок, а также форм финансовой отчетности в любой момент времени и за любой период (от одного дня до года). Как правило, в любой системе предлагается набор стандартных форм (оборотно-сальдовая ведомость, журналы-ордера, Главная книга и др.), а также ряд отчетных форм, которые бухгалтер может настраивать в соответствии с постоянно меняющимся законодательством (баланс предприятия, отчет о финансовых результатах, расчет НДС и др.). Использование встроенного текстового редактора или генератора отчетов позволяет создавать и корректировать любые бланки бухгалтерской отчетности, в том числе специфические для данного предприятия;

• формирование графических иллюстраций результатов финансово-хозяйственной деятельности посредством использования графического редактора;

• сбор информации обо всех этапах работы в целях контроля деятельности работников бухгалтерии. Для этого автоматически ведется журнал, в который заносятся данные о действиях пользователей системы;

• масштабируемость и способность работать на различных вычислительных платформах и под управлением различных ОС;

• формирование оперативной информации о состоянии дел на предприятии, возможность консолидированного управления и получение консолидированных финансовых отчетов на основе использования сетевых технологий;

• надежность и сохранность информации путем определения для каждого пользователя уровня доступа (администратор, бухгалтер, главный бухгалтер, работник склада и др.), закрытия от изменений всех данных за определенный период, периодического резервного сохранения данных с последующим их восстановлением, проверки целостности данных и их корректировки после возможных сбоев в системе;

• ведение многовалютного бухгалтерского учета;

• ведение учета на предприятиях розничной торговли, обеспечение связи системы с электронными кассовыми аппаратами.

К БУИС, используемым для комплексной автоматизации БУ, относятся такие системы, как «ABACUS», рассчитанный на бухгалтерию в 50—60 человек (фирма «Омега»); «Интегратор» (фирма «ИнфоСофт»); «БЭСТ» — для комплексной автоматизации предприятий (фирма «Интеллект Сервис»); «Парус-предприятие» - вариант для крупных и средних предприятий (корпорация «Парус»); «Суперменеджер» (фирма «Ланке»); «Турбо Бухгалтер» (фирма «Диц») и др.

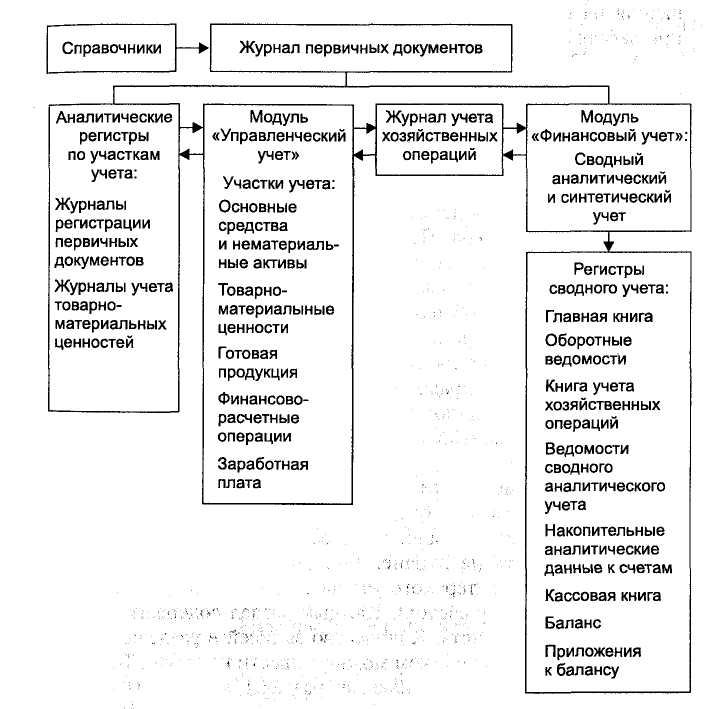

Программный комплекс для автоматизации бухгалтерского учета на средних предприятиях (рис. 2.5) включает два взаимосвязанных модуля — «Управленческий учет» и «Финансовый учет».

Управленческий учет по отдельным участкам (например, таким, как учет расчетов по заработной плате, готовой продукции и ее реализации, основных средств и нематериальных активов, материальных ценностей, сводный учет и др.) осуществляется посредством использования единого программного комплекса. Такой комплекс ориентирован на пользователя-бухгалтера и охватывает все рутинные и трудоемкие учетные работы. Основная роль бухгалтера в этих условиях сводится к правильному оформлению хозяйственных операций, принятию решений, анализу и контролю правильного оформления отчетной документации. Работа бухгалтера становится более рациональной, ПЭВМ превращается в главный инструмент его деятельности.

Модуль «Финансовый учет» позволяет вести учет по всем счетам бухгалтерского учета. Основными его учетными регистрами являются аналитические регистры (журнал первичных документов, журнал учета хозяйственных операций) и регистры сводного учета (Главная книга, оборотные ведомости, кассовая книга, книга учета хозяйственных операций, ведомости сводного аналитического учета, накопительные аналитические данные к счетам, баланс и приложения к нему).

Связь между модулями осуществляется через файл-журнал хозяйственных операций.

Рис. 2.5. Структура программного комплекса автоматизации бухгалтерского учета на средних предприятиях

Работа с программным комплексом начинается с его настройки на конкретные условия ведения учета на предприятии в соответствии с действующим планом счетов. Обычно настройка системы осуществляется в три этапа.

Этап 1. Настройка параметров работы системы, влияющих на выполнение функций бухгалтерского учета (например, реквизитов предприятия, которые будут напечатаны в отчетных формах, пароля на' вход системы, параметров рабочего места бухгалтера при работе с системой и других дополнительных возможностей).

Этап 2. Настройка словарей системы. На этом этапе необходимо внести соответствующие изменения и дополнения в план счетов системы, составить список организаций, материально ответственных лиц и внести их в соответствующий словарь, заполнить словарь «Номенклатура материальных ценностей», выполнить настройку правил формирования баланса. Словари системы можно настраивать и непосредственно при вводе информации с первичных документов. Применение словарей в системе значительно ускоряет процесс занесения новой информации — ввод данных с клавиатуры заменяется выбором из словаря позиции, которая содержит необходимую информацию. Это устраняет появление ошибки во время заполнения полей экранных форм.

По структуре построения справочники делятся на простые и сложные. Простые справочники имеют стандартную структуру: код, наименование, дополнительные признаки (справочники наименований документов, единиц измерения, услуг по счету, операций движения).

Сложные справочники имеют два (и более) уровня вложенности. Это делается для того, чтобы облегчить работу с объемными справочниками, большое количество записей которых невозможно разместить на экране. Так, двухуровневый справочник «План счетов бухгалтерского учета» состоит из разделов (их девять согласно плану счетов). Каждый раздел содержит соответствующие разделу счета. Количество записей в разделах составляет порядка 20. Их целиком можно вывести на экран. Трехуровневый справочник также включает разделы, каждый из которых состоит из подразделов. Примером трехуровневого справочника является справочник организаций и ответственных лиц, который содержит следующие уровни:

• разделы (группы организаций-контрагентов, материально ответственные и подотчетные лица);

• подразделы (названия организаций, фамилии материально ответственных и подотчетных лиц);

• банковские реквизиты организации, должности, паспортные данные лицевого счета работников.

Этап 3. Перенос входящих остатков. Для правильного формирования отчетных документов предварительно необходимо внести в систему входящие остатки на начало месяца, с которого предполагается начать ведение бухгалтерского учета. Входящие остатки переносятся из Главной книги, из оборотных ведомостей движения материальных ценностей и расчетов с дебиторами и кредиторами. При первоначальной настройке системы все данные вводятся с клавиатуры. В дальнейшем, при закрытии учетного периода, остатки на начало следующего месяца формируются автоматически.

Настройка системы выполняется, как правило, ответственными сотрудниками: бухгалтером при самом активном участии специалиста фирмы-разработчика.

Ведение бухгалтерского учета в системе состоит в том, чтобы своевременно и с минимальными ошибками регистрировать хозяйственные операции, отражающие финансово-хозяйственную деятельность предприятия.

Обычно в системе предусматриваются два способа оформления хозяйственных операций в журнале хозяйственных операций.

Первый способ. Создание первичного документа. После подтверждения его использования осуществляется регистрация хозяйственной операции с использованием данных этого документа. В этом случае типовой цикл подготовки документа любого вида включает следующие этапы:

Регистрация -> Печать -> Учет

Цель регистрации — ввести в систему необходимую информацию о документе. Регистрацию любого документа можно выполнить следующими способами:

• вручную, когда все данные вводятся с клавиатуры;

• с использованием данных ранее зарегистрированного документа;

• с применением образца документа, заранее подготовленного и хранящегося в соответствующем словаре. Все данные из такого образца система автоматически переносит в новый документ и предлагает уточнить их.

Благодаря этому ускоряется ввод информации в базу данных, сокращается число ошибок при вводе.

После регистрации первичный документ может быть распечатан. Перед печатью при необходимости вносятся коррективы в текст документа. Кроме самого документа осуществляется печать реестра первичных документов, кассового отчета и др.

После подтверждения исполнения документа он отрабатывается в учете, результатом чего является зарегистрированная операция в журнале хозяйственных операций.

Второй способ. Регистрация хозяйственной операции непосредственно в журнале хозяйственных операций на основе первичного документа. В этом случае нельзя получить первичных документов, журнал регистрации, кассовый отчет, а также распечатать сам первичный документ.

В аспекте ведения любой бухгалтерии первый способ является более правильным, любая бухгалтерская система должна обеспечивать создание первичных и отчетных документов в электронном и бумажном виде. Основой всех учетных процедур должен являться первичный документ, а не проводка.

Учет всех хозяйственных операций ведется в журнале хозяйственных операций в хронологическом порядке с отражением средств на синтетических и аналитических счетах. Для ведения учета основных средств и нематериальных активов создается электронная инверторная картотека. В ней регистрируются новые инвентарные объекты, отражаются операции перемещения, переоценки основных средств в бухгалтерском и инвентарном учете, рассчитывается амортизация (в том числе и для автотранспорта в зависимости от пробега) и автоматически результаты расчета переносятся в журнал хозяйственных операций. Электронная инвентарная картотека служит для хранения индивидуальных характеристик основных средств (заводские номера, содержание драгоценных металлов и др.), норм расчета амортизации.

Операции движения основных средств отражаются по материально ответственным лицам и наименованиям ценностей в журнале хозяйственных операций.

Движение материальных ценностей отражается в учете хозяйственных операций в суммовом и количественном выражении по наименованиям и материально ответственным лицам. Регистрация хозяйственных операций с материальными ценностями (поступление, перемещение, списание материалов) может быть выполнена либо через первоначально оформленные первичные документы, либо непосредственно в журнале хозяйственных операций. При формировании цены списания в системе могут использоваться несколько методов оценки (учетные цены, средние цены, ЛИФО, ФИФО). Они задаются в плане счетов для счета (субсчета), на котором ведется учет материалов.

Для контроля движения средств по счетам и материальных ценностей в системе формируются оборотные ведомости движения:

• средств по счетам;

• материальных ценностей;

• средств по счетам в разрезе проводок, в которых обороты детализируются по задаваемым счетам проводок;

• средств по аналитическим счетам.

В оборотных ведомостях для каждого объекта учета приводятся обороты по дебету и кредиту за определенный период, а также остаток на начало и конец этого периода. Одна запись этой ведомости соответствует одному балансовому счету. Оборотные ведомости являются удобным средством оперативного контроля за движением средств в разрезе счетов и материально ответственных лиц. Оборотные ведомости служат не только для обобщения и анализа учетных данных. Обнаружив в ведомости ошибки, можно найти в журналах регистрации все связанные с ними первичные записи, а затем исправить ошибку.

По фактам финансово-хозяйственной деятельности в течение Учетного периода в системе формируются следующие внутренние и внешние отчетные документы:

• баланс предприятия;

• Главная книга;

• книга учета хозяйственных операций;

• кассовая книга;

• ведомости аналитического учета;

• ведомости накопительных аналитических данных к счетам; Я • оборотный баланс (обороты за период с выведением остатков на конец месяца);

• приложения к балансу;

• дополнительные отчеты.

Форма выдачи на печать каждого из перечисленных документов, кроме баланса и аналитических отчетов, задается системой.

Баланс предприятия и аналитические отчеты пользователь может изменять как по форме, так и по содержанию. При необходимости можно сформировать нетиповые отчетные документы с помощью генератора табличных приложений. Содержание и форма таких отчетных документов целиком задаются пользователем.

Последнее изменение этой страницы: 2016-07-22

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...