Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

СТРУКТУРА ПРЕДПРИНИМАТЕЛЬСКОГО ПРОЕКТА ПРЕДПРИЯТИЯ

Таким образом, план как необходимый элемент эффективного управления предприятием представляет собой:

· рабочий инструмент предпринимателя для организации своей работы;

· развернутую программу (рационально организованных мер, действий) осуществления бизнес-проекта, предусматривающую оценку расходов и доходов;

· документ, характеризующий основные стороны деятельности и развития предприятия;

· результат исследования и обоснования конкретного направления деятельности фирмы на определенном рынке.

Предприятие может иметь одновременно несколько бизнес- планов, в которых степень детализации обоснований может бьггь различной. В малом предпринимательстве бизнес-план и план предприятия могут совпадать и по объему и по содержанию.

Любой план должен давать убедительные ответы для самого предпринимателя и его возможных партнеров по крайней мере на пять основных вопросов (схема 15).

Схема 15

НАЗНАЧЕНИЕ ПЛАНА ПРЕДПРИЯТИЯ И ЕГО ОСНОВНЫЕ ЭЛЕМЕНТЫ

2.2 Функции и принципы планирования на предприятии

Бизнес-планирование как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важнейших функций,среди которых наибольшее значение имеют следующие:

· инициирование— активизация, стимулирование и мотивация намечаемых действий, проектов и сделок;

· прогнозирование— предвидение и обоснование желаемого состояния фирмы в процессе анализа и учета совокупности факторов;

· оптимизация— обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально-экономической среде;

· координация и интеграция— учет взаимосвязи и взаимозависимости всех структурных подразделений компании с ориентацией их на единый общий результат;

· безопасность управления— обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предотвращению отрицательных последствий;

· упорядочение— создание единого общего порядка для успешной работы и ответственности;

· контроль — возможность оперативного отслеживания выполнения плана, выявления ошибок и возможной его корректировки;

· воспитание и обучение— благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучения их, в том числе и на ошибках;

· документирование— представление действий в документальной форме, что может быть доказательством успешных или ошибочных действий менеджеров фирмы.

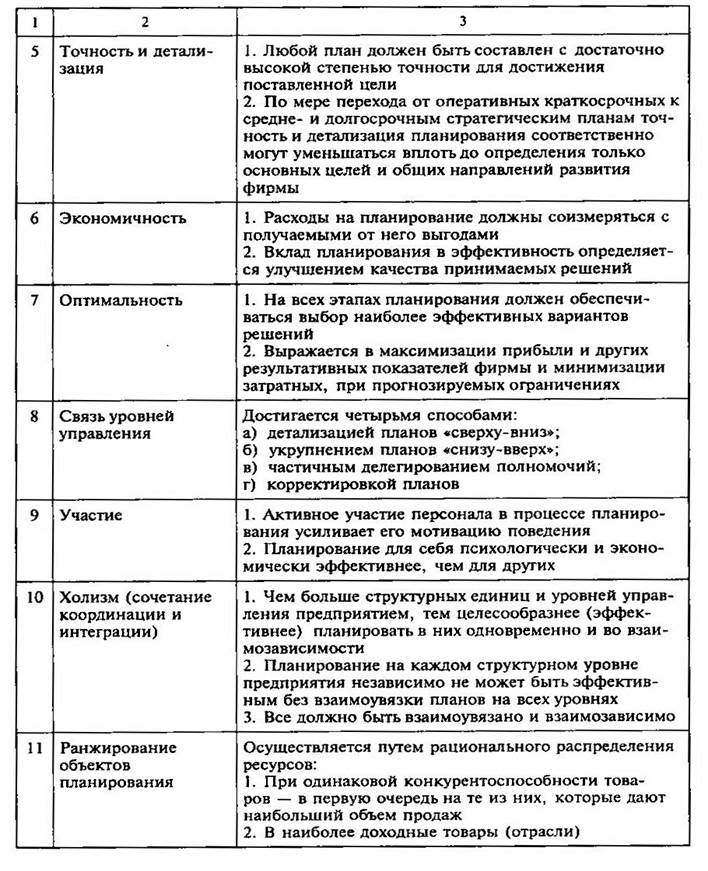

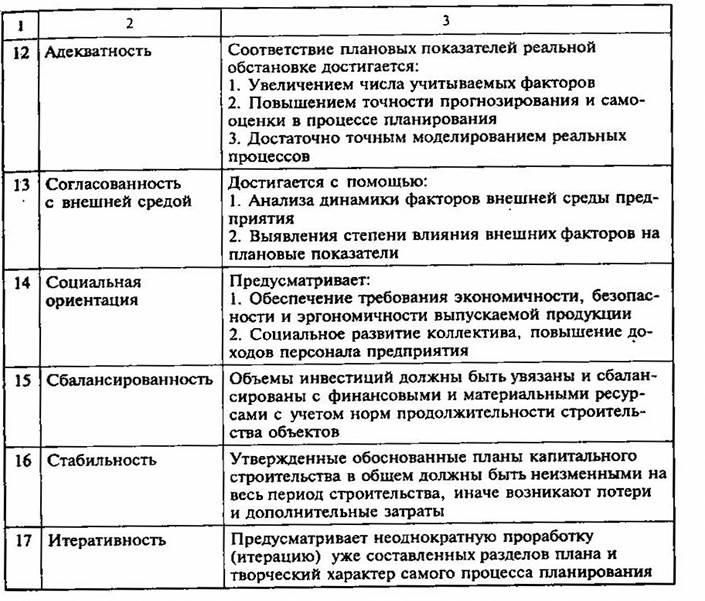

При разработке планов необходимо соблюдать основополагающие принципы планирования, которые создают предпосылки для успешной деятельности предприятия в конкретной экономической среде. Первые четыре основных принципа планирования (непрерывность, единство, гибкость и точность) сформулировал А, Файоль, а принцип участия обосновал А. Ансофф. Однако в теории и практике планирования учитывают до 16—17 принципов (табл. 9).

Таблица 9

Основные принципы внутрифирменного планирования

Продолжение табл. 9

Окончание табл. 9

Принцип необходимостипланирования состоит в том, что применение планирования в предпринимательской деятельности позволяет успешно реализовать ряд важнейших преимуществ:

· подготовиться к использованию возможных в будущем благоприятных условий или преодолению возникающих препятствий;

· увеличить информационные возможности фирмы;

· улучшить координацию действий персонала и структурных подразделений предприятия;

· более рационально распределить дефицитные ресурсы;

· организовать четкий контроль работы фирмы;

обосновать желаемые результаты и обеспечить их достижение.

Принцип единствавыражается в системном характере планирования на предприятии, представляющего собой совокупность взаимосвязанных элементов, образующих единое целое. Взаимосвязи между подразделениями предприятия осуществляются на основе координации по горизонтали,т.е. на уровне функциональных и структурных хозяйственных единиц, а единое направление плановой деятельности, общность целей всех элементов фирмы достигается в системе ее вертикальногоединства, т.е. единства управленческой иерархии: предприятие в целом -> цех -> бригада -> звено -» рабочее место.

Координация плановой деятельности отдельных функциональных подразделений выражается в том, что:

· деятельность ни одной части организации нельзя эффективно планировать без взаимной связи с плановой деятельностью других единиц данного уровня;

· всякие изменения в планах одного из взаимосвязанных подразделений должны одновременно учитываться в соответствующей мере в планах других подразделений.

Принцип участиятесно связан с принципом единства и означает, что каждый член организации становится участником плановой деятельности независимо от должности и выполняемой им функции. Иначе говоря, процесс планирования должен вовлекать в себя всех тех, кого он непосредственно затрагивает. Планирование, основанное на принципе участия, называют партисипативным. Применение его позволяет реализовать новые возможности фирмы, так как:

· каждый из участников организации получает более обширную и объективную информацию о предприятии, а также знание различных сторон его жизни. В результате процесс обмена внутрифирменной информацией облегчается;

личное участие членов организации, в том числе рядовых работников, в процессе планирования приводит к тому, что планы предприятия становятся личными планами работающих, а участие в достижении целей его приносит удовлетворение работникам. У каждого работника появляются новые, ярко выраженные мотивы к эффективному труду, укрепляется трудовая дисциплина и порядок в организации;

· применение принципа участия способствует тому, что работники организации, занимаясь планированием развивают себя. У них появляются новые навыки, новые знания, расширяется горизонт их личных возможностей, а значит, организация приобретает дополнительные ресурсы для решения своих задач ;

· партисипативное планирование объединяет две функции менеджмента, которые могут вступать в противоречие друг с другом, — оперативное руководство и планирование. Планы перестают быть чем-то внешним для руководителей, которые сами участвуют в их составлении.

Принципы непрерывности и гибкостиосуществляются в самомпроцессе планирования.

Смысл непрерывности планирования заключается в том, что:

· процесс планирования на предприятиях должен осуществляться постоянно в рамках жизненных циклов проектов, производимых продуктов и предприятия;

· разработанные планы должны непрерывно сменять друг друга во времени и по содержанию (второй — на смену первому, третий — на смену второму и т.д.), в том числе возможными систематическими корректировками или перепланированием.

Процесс планирования должен быть непрерывным исходя из следующих предпосылок:

· неопределенность внешней среды и наличие непредвиденных изменений вызывают необходимость постоянной корректировки ожиданий фирмы относительно внешних условий и соответствующее исправление и уточнение планов;

· изменяются не только фактическая среда и предпосылки, но и представления фирмы о своих внутренних ценностях и возможностях. Если фирма не будет учитывать такие изменения, то запланированный и полученный результат может потерять свое значение.

Непрерывный процесс планирования позволяет обеспечить постоянное участие работников фирмы в плановой деятельности со всеми вытекающими из этого положительными последствиями.

Понятие гибкости связано с непрерывностью планирования в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств. Для осуществления принципа гибкости планы следует составлять так, чтобы в них можно было вносить изменения, увязывая их с меняющимися внутренними и внешними условиями. Поэтому в планы обычно включают резервы, иначе называемые надбавками безопасности или финансовыми подушками (амортизаторами).

Принцип точности.Всякий план должен быть составлен с такой степенью точности, какая только совместима со сложившейся степенью неизвестности, т.е. планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.

Стратегическое, долгосрочное планирование обычно ограничивается определением основных целей и самых общих направлений деятельности, потому что количество достоверной информации о будущем очень ограничено, а диапазон и скорость ее изменения обычно возрастают. Планы, рассчитанные на короткие периоды и для отдельных подразделений, должны быть более конкретными и детализированными.

Основополагающие принципы планирования тесно связаны между собой и в конечном счете ориентируют предпринимателей на всестороннее обоснование плановых показателей и достижение наилучших социально-экономических результатов предприятия. Они определяют содержание и ориентацию плановой работы на всех стадиях обоснования проекта и его последовательной реализации.

Кроме перечисленных базовых принципов, в процессе планирования обычно учитываются и общеэкономическиепринципы научности, приоритетности, динамичности, директивности, эффективности, комплектности и др.

2.3 Процесс и организация планирования на предприятии

В практике планирование, как важнейшая функция управления, выступает в форме творческой деятельности людей по обоснованию предстоящих действий и определению наиболее эффективных способов достижения поставленных целей в сфере бизнеса. В отличие от импровизации и спонтанного поведения планирование предполагает тщательную подготовку принимаемых решений путем всесторонней оценки различных вариантов действий в прогнозируемых условиях и ограничениях. Сам процесс планирования состоит из поиска, анализа, синтеза, сравнения и выбора.

В технологическом отношении планирование как процесс научной и практической деятельности в виде последовательности взаимосвязанных действий проходит в несколько этапов:

· определение целейпланирования — желаемого состояния предприятия и его положения на рынке;

· анализ проблем— фактического исходного положения дел и по окончании планового периода;

· поиск альтернатив— выявление возможных вариантов развития по различным сценариям;

· определениепотребности в ресурсах и способов достижения поставленных целей, объемов производства и др.;

· оценка— проведение оптимизационных расчетов и обоснование экономических показателей;

· оформлениеплана в виде единого документа.

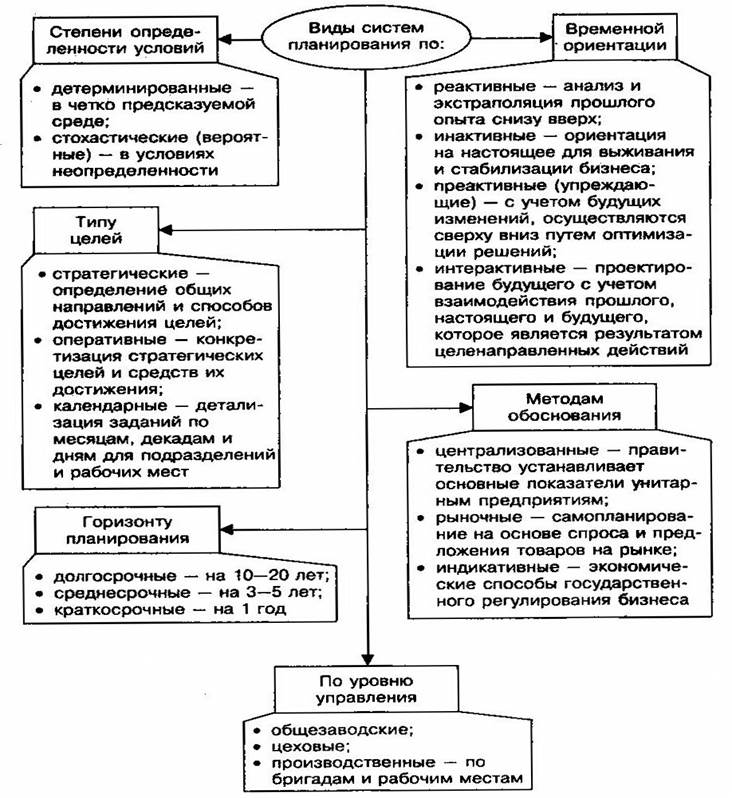

Все процессы и этапы планирования на предприятии взаимосвязаны и зависят друг от друга. В совокупности они составляют определенную систему планирования, которые можно классифицировать по степени определенности условий, временной ориентации разработчиков плана, типу целей, методам обоснования и другим признакам (схема 16).

При организацииразработки плана предварительно определяют:

· объекты планирования — предприятие в целом, структурные подразделения или отдельные направления деятель-

Схема 16

СИСТЕМЫ ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

ности, определение общих целей, потенциала, программ и действий;

· разработчиков плана — ответственные работники фирмы, специализированные функциональные службы, внешние консультанты или определенная их комбинация;

· средства планирования — калькуляторы, компьютерная техника и ее программное обеспечение;

· порядок составления планов: одновременная разработка всех частных планов в единой модели или последовательное согласование (координация) частных планов и их объединение в общий проект;

· методы планирования — обычные традиционные приемы (таблицы, графики и т.п.) и современные компьютерные специальные программы.

Организацияпланово-экономической работы предприятия зависит от его размера и типа. На малых предприятиях обычно нет глубокого разделения управленческих функций и высшие руководители самостоятельно определяют все детали планирования и организации производства.

На крупных и средних предприятиях стратегические, тактические и календарные планы разрабатывают децентрализованно с учетом принятой организационной структуры, распределения обязанностей между коллективами различных служб, соподчинения управляющих, контроля и кооперации всех функций организации как единого целого. Именно в подразделениях сосредоточены кадры, имеющие опыт в области производства, закупок, реализации и оперативного руководства. Поэтому подразделения обычно выдвигают реальные предложения в календарные, тактические и даже стратегические планы предприятия.

На практике применяют три схемы организации работ по составлению планов:

· сверху вниз;

· снизу вверх по иерархической структуре предприятия;

· круговым способом (встречное планирование).

Организационно централизованное планирование на большинстве крупных и средних предприятий осуществляется сверху вниз. При таком подходе плановые стратегии разрабатываются на высшем уровне управления — определяются цели, основные направления и главные хозяйственные задачи развития предприятия, механизм их реализации, проводится взаимоувязка всех плановых предложений. Затем эти цели, задачи и показатели по мере продвижения на более низкие уровни структуры предприятия в более детализированной и конкретной форме включаются в планы подразделений. На этом этапе технологического планирования устанавливаются пропорции и объемы производства по всем видам выпускаемой продукции. После согласования плановых заданий с конкретными исполнителями они окончательно утверждаются высшим руководством предприятия.

Такая организация планирования, построенная на централизации важнейших решений в высшем звене управления предприятием (акционерном обществе и др.), допускает определенную самостоятельность филиалов цехов и других подразделений, необходимую при разработке календарных планов на базе показателей, единых для всего предприятия.

При схеме организационных работ по составлению планов снизу вверх, следуя иерархии предприятия, планирование осуществляется от планов на местах и планов подразделений к общему плану путем согласований, объединений и корректировок. Низшие организационные единицы — участки, цехи — составляют подобные планы, которые объединяются на верхней ступени, образуя в итоге общий единый план предприятия.

Встречное планирование объединяет оба предыдущих способа. В процессе сверху вниз осуществляется предварительное планирование по главным целям и составление общего плана на уровне управления предприятием. На более низких уровнях происходит конкретизация этих планов.

Затем начинается обратный ход планирования снизу вверх. При этом в план встраиваются более эффективные решения и устраняются разногласия между частями единого объекта планирования. В соответствии с обстоятельствами может быть осуществлен многократный интернативный процесс согласования плана. Организация планирования снизу вверх имеет существенные преимущества:

· устраняет порочный круг: не зная вышестоящих целей, нельзя принимать обоснованные решения по нижестоящим целям, планам и альтернативным вариантам действий (недостаток схемы «снизу вверх»);

· вклады в планирование производятся всеми подразделениями объекта и требуют знания общего плана по предприятию в целом (недостаток нисходящего сверху способа планирования).

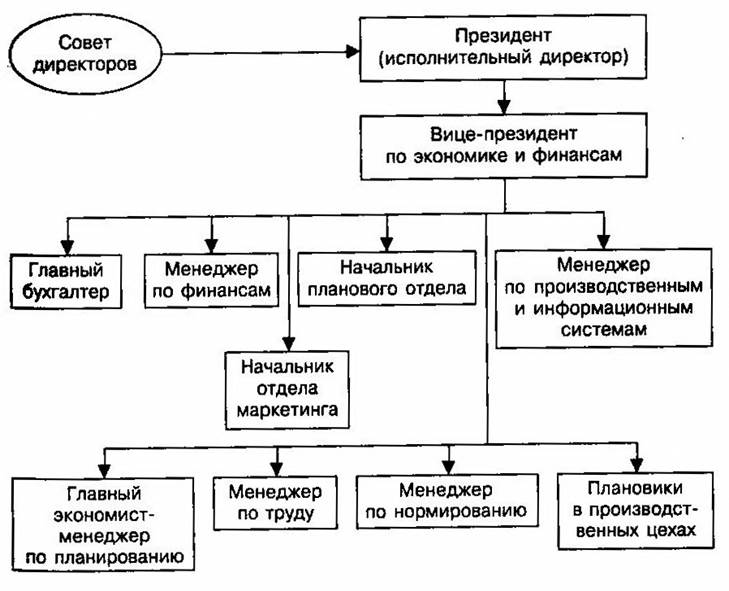

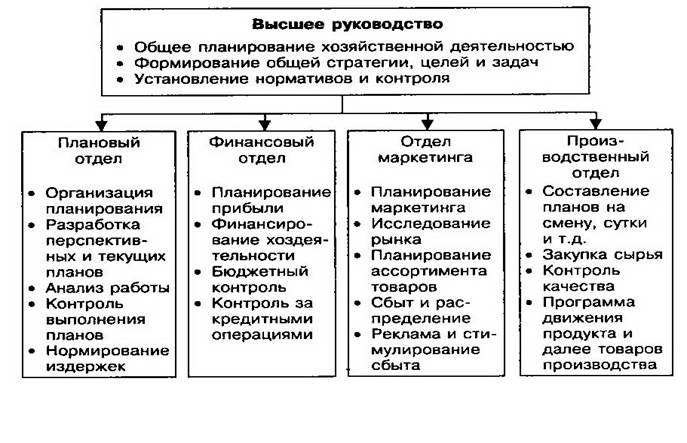

Функциональные службы по планированию на многих средних по размеру предприятиях выделяются в самостоятельные подразделения, подчиненные вице-президенту по экономике и финансам (схема 20).

Аппарат, осуществляющий внутрифирменное планирование, включает функциональные подразделения на разных уровнях управления предприятием. Поскольку планирование — это основная функция управления, то высшим звеном системы планирования можно считать Совет директоров, принимающий решения по наиболее важным проблемам стратегии и тактики предприятия.

Схема 17

ПРИМЕРНАЯ ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПЛАНОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ ПРЕДПРИЯТИЯ

Центральное звено аппарата планирования — отдел планирования, в функции которого входит разработка перспективных и текущих планов, согласование их с производственными подразделениями, корректировка и уточнение плановых показателей, контроль за их выполнением и систематический анализ работы предприятия и его подразделений.

Менеджер по планированию намечает цели организации и определяет наилучшие способы их достижения, анализирует бюджеты, информацию о состоянии отрасли, имеющиеся и необходимые ресурсы. Важнейшим аспектом планирования является тщательная оценка исходных данных.

В производственных подразделениях функции планирования выполняют службы оперативного и текущего планирования и контроля. Их задача — составление планов на каждую смену, сутки, неделю, месяц, квартал и год с учетом ограничений и общехозяйственных целей (схема 18).

Схема 18

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПЛАНИРОВАНИЯ НА СРЕДНЕМ ПО РАЗМЕРУ ПРЕДПРИЯТИИ

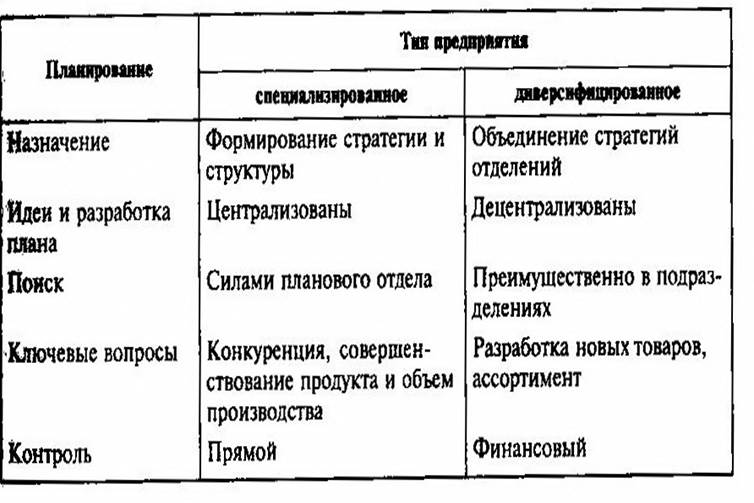

Функции плановых отделов во многом зависят от типа Предприятия. Особенности планирования на специализированных и диверсифицированных предприятиях Японии приведены таблица 10.

Годовой план предприятия подробно разрабатывают при непосредственном участии работников производственных подразделений. В годовом плане детализируются планы — производства и сбыта помесячно, устанавливаются задания для низовых уровней управления в нормо-часах трудовых затрат и расхода сырья на единицу товара.

Таблица 10

Особенности планирования на специализированных и диверсифицированных предприятиях Японии

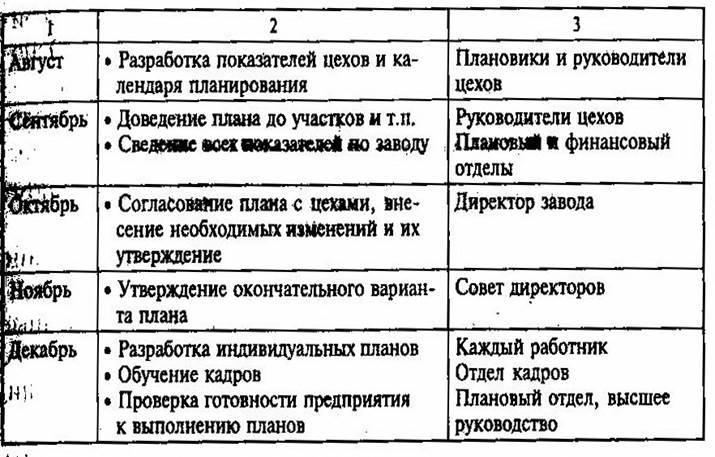

Цикл годового планирования предприятия в зависимости от особенностей его построения включает систему взаимосвязанных мероприятий (табл. 11).

Таблица 11

Примерная организация планирования на предприятии

Окончание табл. 11

Плановые показатели, нормы и нормативы

Разработка бизнес-плана осуществляется на основе системы технико-экономических показателей, норм и нормативов.

Показатель— это качественно определенная переменная величина, которой может соответствовать множество количественных значений. Он состоит из одного или нескольких признаков,отражающих сущность — качественную сторону явлений или процессов, и всегда одного основания— количественной их характеристики: размера, относительной или абсолютной величины. Основания применяют для расчета необходимых величин, а признаки — для поиска нужных единиц, выборки их, членения и т.п. Используемые в планировании показатели должны обладать:

· достоверностью, т.е. точно соответствовать объективному состоянию отражаемого явления;

· свойствами меры, т.е. быть измеряемыми и вполне определенными;

· достаточностью — полно характеризовать существенные стороны производства или сбыта продукции;

· однозначностью — не допускать различных толкований, не быть двусмысленными;

· способностью агрегироваться, разукрупняться и быть сопоставимыми;

· гибкостью, адаптивностью и способностью отражать все изменения условий функционирования объекта планирования;

· оперативностью — своевременно поступать к разработчику плана;

· лаконичностью — высокой информационной насыщенностью;

· экономичностью — минимум затрат на сбор и обработку.

i

В зависимости от содержания плановые показатели подразделяется на следующие основные группы: количественные и качественные, натуральные и стоимостные.

Количественныепоказатели отражают объемы производства Валовой, товарной продукции, прибыли, численность работающих и т.д. в абсолютных величинах (рублях, тоннах, метрах, человеко-часах и др.).

Качественные показатели— относительные величины, напримерповышение производительности труда, прирост эффективности, снижение затрат и др., выражающие соотношение между количественными показателями. Следует иметь в виду, что качественные показатели имеют количественную определенность, а количественные — качественную сторону.

Натуральныепоказатели характеризуют материально-вещественное содержание плана предприятия и измеряются в специфических единицах, соответствующих особенностям каждого вида товара — в литрах, килограммах, метрах и т.д. Для сопоставления объемов однородных товаров различного качества в планах применяют условно-натуральныепоказатели, в которых за условную единицу принимают один сорт (вид) данного товара, а все остальные приравнивают к нему с помощью переводных коэффициентов. Например, все марки тракторов измеряются в 15-сильном исчислении, все виды мыла — в 40%-й жирности, а топливо — 7000 ккал (1 т угля = 1) и т.д.

Стоимостныепоказатели позволяют соизмерять в денежном выражении любые виды товаров, услуг или работ.

Важное значение в планировании имеют технико-экономические нормы и нормативы.

Норма— мера затрат труда и расхода сырья, энергии, материалов и т.д. в Абсолютном измерении на производство единицы продукции (работы, услуги) при заданных нормальных средних условиях.

Норматив— относительные показатели степени использования средств производства при современной технике и технологий, прогрессивной организации труда и высокой квалификации персонала.

В практике планирования применяют шесть основных групп норм и нормативов:

· удельные нормы материальных затрат сырья, материалов, комплектующих изделий, энергии и т.д.;

· нормативы использования орудий труда — машин, оборудования, инструментов, механизмов;

· организационные нормативы — длительность рабочего периода, времени обращения, объем незавершенного производства, запасы сырья, продолжительность освоения проектных мощностей и др.;

· нормы качества продукции — соответствие стандартам;

· нормы окупаемости затрат и прибыльности производства;

· нормы труда:

· нормы затрат времени— количество рабочего времени на единицу продукции (работ, услуг);

· норма численности— количество работников соответствующей квалификации, необходимых для выполнения планируемого объема работ;

· норма времени обслуживания— рабочее время для обслуживания объекта;

· норма выработки— объем работы (штук, метров, кг и т.д.), который планируется выполнить в единицу времени (час, смену и т.д.);

норма обслуживания— количество машин, единиц оборудования, рабочих мест, площади и др. производственных объектов, закрепленных за одним или группой работников.

Нормы и нормативы должны быть обоснованы технически, экономически и физиологически. Техническаяобоснованность норм состоит в учете влияния факторов на продолжительность выполнения работ при среднем уровне умения

· работника и интенсивности труда. Экономическаяобоснованностьсостоит в обеспечении равной и оптимальной напряженности норм. Физиологическаяобоснованность — соответствие регламенту труда и отдыха, санитарно-гигиеническим условиям.

Впроцессе планирования применяют два основных методаустановления норм — аналитический и суммарный (схема 19).

Схема 19

МЕТОДЫ УСТАНОВЛЕНИЯ НОРМ

Таблица 12

Последнее изменение этой страницы: 2016-07-26

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...