Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

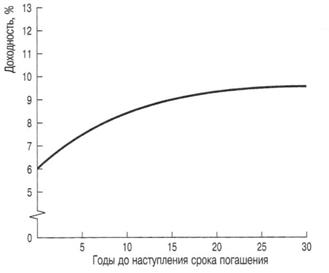

Кривая доходности (yield curve)

График, отражающий на определенную дату взаимосвязь между доходностью и сроком до погашения долговых обязательств одинакового инвестиционного каче ства, но с различными сроками погашения.

90 Часть I.Введение в финансовый менеджмент

|

Рис. 2.3. Пример растущей кривой доходности казначейских ценных бумаг

Чаще всего наблюдаемая картина доходности характеризуется растущей кривой (с положительным углом наклона) — когда доходность краткосрочных ценных бумаг меньше доходности долгосрочных. Большинство экономистов объясняют тенденцию к преобладанию кривых доходности с положительным углом наклона тем, что инвестиции в долгосрочные ценные бумаги связаны с большим риском, чем вложения в краткосрочные ценные бумаги. Вообще, чем больше времени остается до срока погашения ценных бумаг, тем выше риск колебания их рыночной стоимости. Следовательно, инвесторам нужно предложить дополнительную премию за риск, чтобы побудить их вкладывать свой капитал в долгосрочные ценные бумаги. Лишь в тех случаях, когда ожи дается значительное падение процентных ставок, инвесторы готовы вклады вать свой капитал в долгосрочные ценные бумаги, обеспечивающие меньшую доходность, чем кратко- и среднесрочные ценные бумаги.

Налоговый статус. Еще одним фактором, оказывающим влияние на на блюдаемые различия в рыночной доходности, является неодинаковое влияние налогов. Важнейший (и единственный, который мы будем здесь рассматри вать) налог — подоходный налог. Процентный доход по всем (кроме одной) категориям ценных бумаг облагается налогом для инвесторов, доходы кото рых подлежат налогообложению. Процентный доход от ценных бумаг, выпус каемых муниципалитетами и правительствами штатов, налогом не облагается. Поэтому они продаются на рынке с меньшей доходностью к сроку погашению, чем казначейские и корпоративные ценные бумаги с тем же сроком погаше ния. Для корпораций, осуществляющих свою деятельность в штатах, которые взимают собственный подоходный налог, процентный доход по принадлежа щим им казначейским ценным бумагам не учитывается при расчете штатного налога. Следовательно, такие инструменты могут обладать определенным преимуществом перед долговыми инструментами, выпускаемыми корпора-

Глава 2.Правовая, налоговая и финансовая среда бизнеса 91

циями или банками, поскольку выплачиваемый ими процент полностью обла гается налогами на уровне штата. В соответствии с ныне действующим зако ном прирост капитала, являющийся результатом продажи любой ценной бу маги с прибылью, облагается налогом по обычным налоговым ставкам для корпораций (или по максимальной ставке 35%).

Вложенные опционы. Следует также учитывать наличие у ценных бумаг каких-либо черт опциона (т.е. прав эмитента или инвестора на определенные действия по отношению к противоположной стороне. — Примеч. ред.). Это мо гут быть права на конверсию или варранты, которые позволяют инвестору подписаться на получение обыкновенных акций. Среди других вложенных опционов следует отметить право досрочного выкупа ценных бумаг, которое позволяет компании заранее выкупить свои облигации, и положение о фонде погашения (выкупа), которое позволяет компании периодически выкупать свои облигации с помощью денежных выплат или путем покупки облигаций на вторичном рынке. Если вложенные опционы имеются у инвесторов, то у компании-эмитента должна быть возможность привлекать их средства по более низкой процентной ставке. И наоборот, если компания-эмитент имеет какой-либо вложенный опцион, например право досрочного выкупа ценных бумаг, инвесторы должны получить компенсацию в виде более высокой до ходности. Оценочные принципы, касающиеся такого рода опционов, доста точно сложны. Более подробно они излагаются в главе 22.

Инфляция. Помимо уже перечисленных нами факторов, которые оказы вают влияние на доходность различных ценных бумаг, существенное воздей ствие на процентные ставки в целом оказывают инфляционные ожидания. Общеизвестно, что номинальная ставка процента по той или иной ценной бу маге включает в себя определенную премию, учитывающую ожидаемый уро вень инфляции. Чем он выше, тем выше номинальная доходность соответст вующей ценной бумаги, и, наоборот, чем ниже ожидаемая инфляция, тем ниже номинальная доходность. Много лет тому назад Ирвинг Фишер представил номинальную процентную ставку по облигации как сумму реальной процент ной ставки (т.е. процентной ставки при неизменном уровне цен) и процента изменения цен, которое предположительно произойдет на протяжении "жизни" данного инструмента8. Если годовая реальная процентная ставка в эко номике составляет 4% для ценных бумаг с низкой степенью риска и ожидает ся, что на протяжении последующих 10 лет инфляция будет составлять 6% за год, это предполагает 10%-ную доходность для 10-летних облигаций высокого качества. (Примечание. К реальной процентной ставке добавляется именно ожидаемый, а не наблюдаемый или зафиксированный ранее процент инфля ции.) Это означает лишь то, что кредиторы требуют достаточно высокой но минальной процентной ставки, чтобы у них была возможность заработать ре альную процентную ставку после получения компенсации за ожидаемое сни жение покупательной способности денег, вызванное инфляцией.

Инфляция (inflation)

Рост среднего уровня цен на товары и услуги.

Appreciation and Interest (New York: Macmillan, 1896).

92 Часть I.Введение в финансовый менеджмент

Изменение доходности корпоративных ценных бумаг. Различия в степе ни риска дефолта, ликвидности, сроках погашения, налоговом статусе и вло женных опционах объясняют неодинаковую доходность различных ценных бу маг в тот или иной момент времени. Кроме того, сама доходность ценных бумаг (и, следовательно, стоимость привлечения средств компаниями) меняется с те чением времени. Флуктуации предложения и спроса на финансовых рынках, а также изменяющиеся инфляционные ожидания помогают объяснить эту измен чивость доходности ценных бумаг.

Резюме

Четырьмя основными формами организации бизнеса являются единоличное владение, товарищество, корпорация и компания с ограниченной ответст венностью (LLC).

Корпорация (акционерное общество) является самой важной организаци онной формой бизнеса благодаря наличию определенных преимуществ по сравнению с другими формами. К числу этих преимуществ относятся ог раниченная ответственность собственников, удобство передачи права соб ственности, неограниченный срок существования и способность привле кать значительный капитал.

Большинство фирм с облагаемой налогом прибылью в целях расчета нало гов предпочитает пользоваться методом ускоренной амортизации, что по зволяет им несколько снизить свои налоги. Представляя налоговую от четность, фирма, являющаяся, по сути, прибыльной (с точки зрения фи нансовой отчетности), может показать убытки.

Проценты по облигациям, выплачиваемые корпорациями, считаются затра тами, на которые уменьшается облагаемая налогом прибыль. Дивиденды же выплачиваются из прибыли.

Существование финансовых активов (ценных бумаг) в экономике объясня ется тем, что инвестиции хозяйственной единицы в реальные активы (например, здания и оборудование) зачастую отличаются по своей величине от ее сбережений. В экономике в целом хозяйственные единицы с излишком денег (те, у кого величина сбережений превышает их инвестиции в реальные активы) предоставляют средства хозяйственным единицам с нехваткой де нег (тем, у кого величина инвестиций в реальные активы превышает их сбе режения). Это перемещение средств опосредуется инвестиционными инст рументами, или ценными бумагами, представляющими финансовые активы для их держателей и финансовые обязательства для их эмитентов.

Назначение финансовых рынков в экономике заключается в эффективном распределении сбережений среди их конечных инвесторов.

Финансовые посредники способствуют повышению эффективности финан совых рынков. Финансовые посредники находятся между конечными заем щиками и кредиторами, преобразуя прямые требования на денежные ресур сы в опосредованные. Финансовые посредники покупают прямые (или пер-

Глава 2.Правовая, налоговая и финансовая среда бизнеса 93

вичные) ценные бумаги и, в свою очередь, выпускают для размещения свои собственные косвенные (или вторичные) ценные бумаги.

Финансовые брокеры, такие как инвестиционные и ипотечные банки, сво дят вместе стороны, одна из которых нуждается в средствах, а другая рас полагает определенными сбережениями. Они не выполняют непосредст венно функцию предоставления ссуды, а действуют, скорее, как промежу точные звенья или простые посредники.

Финансовые рынки можно разделить на два класса: денежный рынок и ры нок капитала. Денежный рынок связан с покупкой и продажей краткосроч ных государственных и корпоративных долговых ценных бумаг. Рынок ка питала связан с относительно долгосрочными долговыми обязательствами и инструментами управления акционерным капиталом.

На рынках денег и капитала существуют как первичные, так и вторичные рынки. Первичный рынок — это рынок "новых выпусков ценных бумаг", тогда как вторичный рынок представляет собой рынок ранее выпущенных ценных бумаг.

Вторичный рынок долгосрочных ценных бумаг, состоящий из организо ванных бирж и внебиржевого рынка ценных бумаг (ОТС), повышает лик видность финансовых активов и, следовательно, способствует усилению первичного рынка долгосрочных ценных бумаг.

Распределение сбережений в экономике осуществляется в первую очередь на основе таких показателей их использования, как ожидаемая доходность и риск. Различия в степени риска дефолта, ликвидности, сроках погашения, нало говом статусе и вложенных опционах объясняют неодинаковую доход ность различных ценных бумаг в определенный момент времени. Кроме то го, сама доходность ценных бумаг (и, следовательно, стоимость средств для фирм) меняется с течением времени. Колебания предложения и спроса на финансовых рынках, а также изменяющиеся инфляционные ожидания помогают объяснить эту изменчивость доходности ценных бумаг.

1. В чем состоит главное преимущество корпоративной формы ор ганизации бизнеса? Обсудите значение этого преимущества для

1. В чем состоит главное преимущество корпоративной формы ор ганизации бизнеса? Обсудите значение этого преимущества для

владельца небольшого семейного ресторана. Обсудите значение этого преимущества для преуспевающего предпринимателя, ко торый владеет несколькими предприятиями.

2. В чем отличие коммандита от акционера (при условии одинако

вого долевого участия)?

3. В чем заключаются некоторые из недостатков следующих форм организации бизнеса: а) единоличное владение, Ь) товарищест во, с) компания с ограниченной ответственностью (LLC)?

4. Какой тип корпорации выигрывает от применения прогрессив ной шкалы налогообложения?

Часть I.Введение в финансовый менеджмент

5. Каковы принципы, на которых основана Модифицированная система ускоренного восстановления стоимости (MACRS)?

6. Процентный доход по казначейским долговым обязательствам не облагается штатным налогом, тогда как процентный доход по муниципальным долговым обязательствам не облагается феде ральным налогом. В чем причина этих особенностей?

7. Какой характер — прогрессивный или регрессивный — имеют индивидуальные налоговые ставки, т.е. эти ставки увеличива ются или уменьшаются с ростом уровня дохода?

8. Если бы прирост капитала облагался налогом по ставкам, меньшим, чем обычная прибыль, как это было в прошлом, каким бы типам инвестиций отдавалось предпочтение?

9. Метод начисления амортизации не изменяет общую сумму, удерживаемую из дохода на протяжении срока действия того или иного актива. Что он изменяет и почему это так важно?

10. Если количество владельцев новой корпорации очень невелико, имеет ли для них смысл (с точки зрения налогообложения) объ явить себя S-корпорацией? Ответ поясните.

11. Налоговое законодательство чересчур усложнилось. Кроме то го, трудно привести серьезные теоретические или моральные доводы в пользу существования многочисленных налоговых льгот и послаблений. Для чего и как создаются все эти льготы? Есть ли, на ваш взгляд, какие-либо свидетельства того, что эти льготы будут отменены?

12. Каково назначение положений налогового законодательства, касающихся переноса убытков на более ранний и на будущий пе риоды!

13. Каково назначение финансовых рынков? Перечислите эффек тивные способы реализации их функций.

14. Обсудите функции финансовых посредников.

15. Ряд факторов определяет существование различных процент ных ставок или ставок доходности, отмечаемых у различных типов долговых инструментов. Каковы эти факторы?

16. Что подразумевается под повышением эффективности финансо вых рынков? Что подразумевается под их совершенствованием?

17. Каково назначение таких фондовых бирж, как Нью-йоркская фондовая биржа?

18. Каково в целом будет вероятное влияние перечисленных ниже событий на рынки денег и капиталов?

a)В стране снижается норма сбережения у частных лиц.

b)Частные лица увеличивают свои сбережения в ссудо-сберега

тельных ассоциациях и уменьшают свои сбережения в банках.

c)Государство облагает налогами прирост капитала по обыч ной ставке подоходного налога.

Глава 2.Правовая, налоговая и финансовая среда бизнеса95

d)Наблюдается непредвиденная и весьма значительная ин фляция, уровень цен стремительно растет.

e)Сберегательные учреждения и кредиторы повышают трансак- ционные издержки на сбережения и предоставление ссуды.

19. Выберите хорошо знакомого вам финансового посредника и по ясните его роль в экономике. Способствует ли он повышению эффективности финансовых рынков?

20. В чем разница между денежным рынком и рынком капитала? Является ли эта разница реальной или искусственной?

21. Как трансакционные издержки влияют на поток денежных средств и эффективность финансовых рынков?

22. Каковы основные источники внешнего финансирования для фирм?

23. Какие еще институты и структуры — помимо финансовых по средников — способствуют потоку средств к фирмам и от них?

Задачи для самопроверки

1.В данный момент Джон Генри является единоличным владельцем небольшой фирмы, занимающейся ремонтом квартир. В фирме ра ботают девять сотрудников, годовая заработная плата которых составляет 480 тыс. долл. Общая сумма обязательств фирмы рав няется 90 тыс. долл., а ее суммарные активы составляют 263 тыс. долл. С учетом стоимости своей фирмы чистая стоимость всего имущества Генри составляет 467 тыс. долл., а стоимость его обя зательств, не связанных с бизнесом, которые представлены за кладной на его дом, — 42 тыс. долл. Генри хотел бы взять в долю одного из своих служащих, Тори Кобаяси. Вопрос заключается лишь в том, какой форме организации бизнеса отдать предпочте ние: товариществу или корпорации (в этом случае Кобаяси мог бы получить часть акций). Чистая стоимость личного имущества Кобаяси составляет 36 тыс. долл.

a)Какова степень юридической ответственности Генри в слу чае предъявления ему крупного иска (например, в размере 600 тыс. долл.), если он является единоличным владельцем своей фирмы?

b)Какова степень юридической ответственности Генри, если

его фирма будет организована как товарищество? Разделяют ли риск партнеры по товариществу?

c)Какова степень юридической ответственности Генри, если его фирма будет организована как корпорация?

2.Bernstein Tractor Company только что приобрела оборудование стоимостью 16 тыс. долл., относящееся к пятилетнему классу имущества (пять лет требуется на полное восстановление

Часть I.Введение в финансовый менеджмент

(амортизацию) стоимости этого оборудования). Какие аморти зационные отчисления может делать компания по данному обо рудованию в каждый год последующего шестилетнего периода?

3.Руководство компании Wallopalooza Financial, Inc. полагает, что у них есть возможность успешно заниматься посредническими операциями на ипотечном рынке. В данный момент заемщики платят 7% по закладным с плавающей ставкой. Процентная ставка по депозитам, требуемая для привлечения кредитных ре сурсов, составляет 3% (также является плавающей в зависимо сти от условий, складывающихся на рынке). Административные расходы Wallopalooza Financial, включая информационные за траты, составляют 2 млн. долл. в год (при объеме выдаваемых ею кредитов в размере 100 млн. долл.).

a) Какие процентные ставки по ипотечным займам и по депозитам вы порекомендовали бы установить Wallopalooza Financial:

b)Если бы Wallopalooza Financial выдала на 100 млн. долл. креди

тов (по ставке 6,5%) и такую же сумму привлекла на депозит (по ставке 3,5%), какой оказалась бы годовая прибыль Wallopalooza Financial до уплаты налога на прибыль? (Предполагается, что процентные ставки остаются неизменными.)

4.Допустим, что в настоящее время доходность к погашению 91 - дневных казначейских векселей 6%, а 25-летних казначейских облигаций — 7,25%. Lopez Pharmaceutical Company недавно вы пустила долгосрочные 25-летние облигации, доходность кото рых к погашению составляет 9%.

a) При условии, что доходность по краткосрочным казначей ским векселям является безрисковой, какая премия потре буется за риск дефолта и пониженную ликвидность, связан ные с облигациями Lopez Pharmaceutical Company!

b)Какая премия в доходности сверх процентной ставки для

краткосрочных и безрисковых ценных бумаг отражает срок погашения ценных бумаг?

v1> |3адачи

1.Товарищество Zaharias-Liras Wholesalers задолжало различным судоходным компаниям 418 тыс. долл. Чистая стоимость личного имущества Арманда Захариаса составляет 1 346 ООО долл., вклю чая стоимость пая 140 тыс. долл. в товариществе Zaharias-Liras Wholesalers. Чистая стоимость личного имущества Ника Лираса составляет 893 тыс. долл., включая такой же пай товарищества, как и у его партнера. Партнеры сохранили лишь основу своего капитала (280 тыс. долл.) в этом бизнесе, выводя свои прибыли из бизнеса. Они хотят ограничить степень своего риска и намерены перейти к корпоративной форме организации бизнеса.

Глава 2.Правовая, налоговая и финансовая среда бизнеса 97

a)Какова на данный момент мера их ответственности в их биз несе? Что изменится в этом смысле при переходе к корпора тивной форме организации бизнеса?

b)В какую сторону изменится готовность кредиторов предос

тавлять займы при переходе к корпоративной форме органи зации бизнеса?

2.Компания Loann Le Milling Company собирается приобрести но вый комплект тестового оборудования стоимостью 28 тыс. долл. и новый станок за 53 тыс. долл. Это оборудование соответствует трехгодичному классу имущества, а станок — пятилетнему клас су. Какие ежегодные амортизационные отчисления компания сможет делать за два этих вида активов?

3.Компания Tripex Consolidated Industries вложила 1,5 млн. долл. в 12%-ные облигации компании Solow Electronics Company. Она также владеет 100 тысячами привилегированных акций Solow Electronics, что составляет 10% от всех выпущенных в обраще ние привилегированных акций Solow Electronics. В прошлом году Solow Electronics выплатила заранее обусловленные про центы по своим облигациям и 3 долл. дивидендов на каждую привилегированную акцию. Предельная налоговая ставка у Tripex Consolidated Industries составляет 34%. Какие налоги должна выплатить Tripex Consolidated Industries по доходам, полученным от принадлежащих ей облигаций и акций?

4.Компания Castle Cork Company была основана в 20X1 году и име ет следующую облагаемую налогом прибыль на протяжении пяти лет (долл.).

| 20X1 | 20X2 | 20X3 | 20X4 | 20X5 |

| 35 000 | 68 000 | -120 000 | 52 000 |

Вычислите налог на прибыль или возмещение налога за каждый год (предполагается прогрессивная шкала налогообложения, которая рассматривалась в этой главе).

5.Компания Loquat Foods Company может получить заем с про центной ставкой 9% на один год. Также ожидается 4%-ный уро вень инфляции.

a)На какую примерно реальную ставку доходности рассчиты вает кредитор? Какая дополнительная премия за инфляцию заложена в номинальную процентную ставку?

b)Если окажется, что в этом году инфляция составит 2%, нане

сет ли это какой-то ущерб кредитору? Нанесет ли это какой- то ущерб заемщику? Почему?

c)Кто выиграет и кто проиграет, если окажется, что инфляция в этом году составит 6%?

98 Часть I.Введение в финансовый менеджмент

6.Выберите в одном из последних номеров Wall Street Journal (за понедельник) информацию о доходности какой-либо из долго срочных казначейских облигаций, облигаций государственных коммунальных предприятий (качество которых должно соответ ствовать классу АА), муниципальных облигаций (описываемых индексом муниципальных облигаций), казначейских векселей и коммерческих векселей. (Эта информация обычно приводится в конце газеты, в разделах Bond Market, Money Market Rates и Treasury Issues.) Как вы можете объяснить различия в доходности перечисленных инструментов?

Решения задач для самопроверки

Решения задач для самопроверки

1. а)Генри несет ответственность по всем обязательствам, как зафиксированным в бухгалтерской отчетности, так и тем, которые могут быть ему предъявлены. В случае проигрыша судебной тяжбы он потеряет все свое имущество, чистая стоимость которого составляет 467 тыс. долл. Даже если ему не будет предъявлен иск, он несет ответственность за 90 тыс. долл. обязательств своей фирмы, если по какой-то причине не сможет погасить их.

b) Он по-прежнему может потерять все свои чистые активы,

поскольку чистая стоимость личного имущества Кобаяси не достаточна, чтобы возместить крупную сумму, на которую предъявлен иск: 600 тыс. долл. - 36 тыс. долл. = 564 тыс. долл. Поскольку чистая стоимость личного имущества этих двух партнеров несопоставима, несопоставим и их риск. Ген ри в любом случае потеряет значительно больше.

c) При использовании корпоративной формы организации бизне са он мог бы потерять этот бизнес — и только. Собственный ка питал компании составляет: 263 тыс. долл. - 90 тыс. долл. = 173 тыс. долл., и эта сумма представляет величину личного фи нансового участия Генри в бизнесе. Остаток чистой стоимости его имущества (467 тыс. долл. - 173 тыс. долл. = 294 тыс. долл.) при использовании корпоративной формы будет защищен.

2.Амортизационные отчисления для оборудования приведены в сле дующей таблице.

| Год | Процент | Сумма (ДОЛЛ.) |

| 20,00 | 3200,00 | |

| 32,00 | 5120,00 | |

| 19,20 | 3072,00 | |

| 11,52 | 1843,20 | |

| 11,52 | 1843,20 | |

| 5,76 | 921,60 | |

| Итого | 16 000,00 |

Глава 2.Правовая, налоговая и финансовая среда бизнеса99

3. а)При 2 млн. ДОЛЛ . затрат на 100млн. долл. в займах админи стративные расходы составляют 2%. Таким образом, чтобы выйти на уровень безубыточности, фирма должна придер живаться политики, согласно которой должна существовать по крайней мере 2%-ная маржа между депозитной процент ной ставкой и процентной ставкой по ипотечным займам. Кроме того, условия рынка диктуют, что нижним пределом для депозитной процентной ставки являются 3%, а 7%— это потолок для процентной ставки по ипотечным займам. До пустим, что компания Wallopalooza Financial намерена уве личить текущую депозитную ставку и понизить (на такую же величину) процентную ставку по ипотечным займам, до бившись при этом повышения размера прибыли до уплаты налогов до 1%. Вэтом случае компании нужно было бы предложить депозитную ставку в размере 3,5%, а процент ную ставку по ипотечным займам — в размере 6,5%. Разуме ется, возможны и другие ответы — все зависит от размеров прибыли, которую вы хотите получать.

Ь)Прибыль до уплаты налогов в размере 1%на 100млн. долл. в займах равняется 1 млн. долл.

4. а)Дополнительная премия, отражающая риск дефолта и по ниженную ликвидность, составляет: 9% - 7,25% = 1,75%.

Ь)Дополнительная премия, отражающая более длительный срок погашения, составляет: 7,25% - 6% = 1,25%. Вэтом случае риск дефолта остается неизменным, равно как и ликвидность.

Рекомендуемая литература

Choosing a Business Entity in the 1990's. (Washington, D.C.: Coopers & Lybrand, LLP, 1994). Fleischman, Gary M., and Jeffrey J. Bryant, "C Corporation, LLC, or Sole Proprietorship:

What Form is Best for Your Business?" Management Accounting Quarterly 1 (Spring

2000), p. 14-21.

Hartman, Joseph C, "Technical Note — New Depreciation Rules for the Job Creation and Worker Assistance Act of 2002 and Their Impact on Capital Investment", The Engineering Economist Al (Summer 2002), p. 354-367.

Kidwell, David S., Richard L. Peterson, and David Blackwell, Financial Institutions, Markets, and Money, (5th ed. Fort Worth, TX: Dryden Press, 1993).

Rexner, Christian, and Timothy J. Sheehan, "Organizing the Firm: Choosing the Right Business Entity" Journal of Applied Corporate Finance 7 (Spring 1994), p. 59-65.

Rose, Peter S., Money and Capital Markets. (5th ed. Homewood, IL: Richard D. Irwin, 1994). Van Home, James C, "Of Financial Innovations and Excesses" Journal of Finance 40 (July 1985).

. Financial Market Rates and Flows (5th ed. Upper Saddle River, NJ: Prentice Hall, 1998).

Часть I Web-сайта, посвященного данному учебнику (Wachowicz's Web World), содержит ссылки на многие "финансовые" Web-сайты, а также ссылки на статьи в Интернете, связанные с темами, освещаемыми в этой главе, (web.utk.edu/~jwachowi/wachoworld.html )

Часть II Оценка активов

Стоимость денег во времени

Содержание • Процентная ставка

• Простые проценты Сложные проценты

Единичные платежи

Аннуитеты

Смешанные денежные потоки

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...