Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние.

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные. Краткосрочный период (short - run) -это период времени слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы, или производственные мощности. В этом периоде постоянные ресурсы остаются неизменными, а переменные ресурсы могут измениться за счет цен и количества переменных ресурсов (сырья и дополнительной рабочей силы вследствие удлинения рабочего дня). Таким образом, в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества переменных ресурсов с фиксированными постоянными мощностями.

Постоянные(FC) - это издержки, которые не зависят от объема производства. Они всегда будут иметь место, даже если фирма ничего не производит. К ним относятся рентные платежи, отчисления на амортизацию зданий и оборудования, страховые взносы, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу, расходы на коммунальные услуги и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой (см. рис. 13.1).

На рис. 13.1 на оси абсцисс откладывается количество выпускаемой продукции (Q), а на оси ординат - общие издержки (С). Тогда прямая постоянных издержек (FC), представляющая собой константу, будет параллельна оси абсцисс. Наряду с постоянными издержками выделяют переменные издержки, которые зависят от изменения объема производства.

Переменные(VC) - это издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, энергию, транспортные услуги и тому подобные ресурсы. Переменные издержки меняются в прямой зависимости от объема производства (см. рис. 13.2).

Рис. 13.2.Переменные издержки

На рис. 13.2 видно, что по мере достижения оптимальных размеров производства (в точке Q1) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства неизбежно приведет к новому росту УС, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

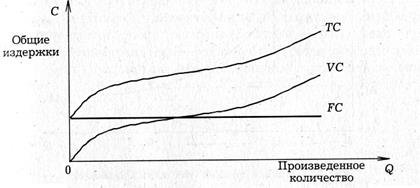

Общие (валовые) издержки(Total Cost, TC) - сумма постоянных и переменных издержек фирмы в связи с производством продукции:

ТС = PC + VC,

где PC - постоянные издержки;

VС - переменные издержки.

Общие (валовые) издержки можно рассматривать как функцию от произведенной продукции (Q): ТС = ƒ (Q). Возможно и обратное рассмотрение этой функциональной зависимости:

Q = ƒ (TC).

Графически общие (валовые) издержки означает суммирование кривых постоянных и переменных издержек (см. рис. 13.3).

Рис. 13.3.Валовые (общие) издержки

Средние издержки.

Различают средние постоянные, переменные и общие издержки.

Средние постоянные, средние переменные и средние общие издержки - это просто постоянные, переменные и общие издержки производства в расчете на единицу продукции. Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи. Средние общие издержки получаются в результате суммирования средних постоянных и средних переменных издержек.

Средние постоянные издержки (AFC, Average Fixed Cost) определяются путем деления постоянных издержек на объем продукции: AFC = PC/Q. Поскольку с увеличением объема производства растет общая выручка, средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий (см. рис. 13.4),

Рис. 13.4.Кривая средних постоянных издержек

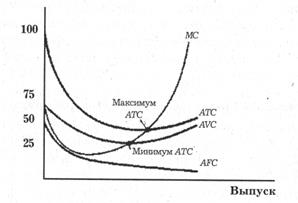

Средние переменные издержки (AVC, Average Variable Cost) определяются путем деления переменных издержек на объем продукции Q: AVC = VC/Q. Технологически оптимальный размер выпуска достигается, когда они становятся минимальными (см. рис. 13.5).

Средние общие издержки(АТС, Average Total Cost) - общий объем издержек фирмы, деленный на объем ее продукции (на количество произведенного продукта): АТС = TC/Q. Они также определяются путем сложения средних постоянных (AFQ) и средних переменных (AVC) издержек:

АТС = AFC + AVC = (PC + VC)/Q.

Иногда средние общие издержки (АТС) сокращенно обозначаются как АС. Графически АТС могут быть получены путем суммирования кривых AFC и AVC (см. рис. 13.6).

Рис. 13.5.Кривая средних переменных издержек

Рис. 13.6.Средние общие издержки

Понятие средних издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития - расширения, сокращения производства или ухода из отрасли. Разграничение постоянных и переменных издержек имеет большое значение для анализа процесса производства и поведения фирмы в условиях разных рыночных структур.

Для определения стратегии фирмы важное значение имеют предельные издержки (МС), или дополнительные издержки, связанные с производством еще одной единицы продукции.МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста продукции. Предельные издержки равны приросту переменных издержек (сырья, рабочей силы), если предполагается, что постоянные издержки неизменны (см. рис. 13.7).

Рис. 13.7.Предельные и средние издержки

На рис. 13.7 кривая предельных издержек пересекает кривые средних переменных издержек и средних совокупных издержек в точках их минимального значения.

Сравнение средних и предельных издержек производства - важная информация для определения оптимальных размеров производства, в пределах которых фирма максимизирует прибыль.

Предельные и средние издержки представляют собой важные понятия. Они сказываются на выборе фирмой объема производства. Их знание особенно важно в условиях заметных колебаний спроса. Если фирма осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

Закон убывающей отдачи

Согласно закону убывающей отдачи,начиная с определенного момента последовательное присоединение единиц переменного ресурса (например, труда) к неизменному (фиксированному) ресурсу, (капиталу или земле) сначала дает уменьшающийся предельный доход, а затем и средний доход, в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, рост объема производства будет происходить все медленнее, по мере того как больше рабочих будут привлекаться к производству. Предельный продукт (МР), а вместе с ним предельный доход (MR) начинает убывать не потому, что нанятые позднее рабочие оказались менее квалифицированными, а потому, что относительно большее количество занято при той же величине имеющихся капитальных фондов.

Действие закона убывающей отдачи в процессе производства можно наблюдать, анализируя предельные издержки. Предельные издержки высоки вначале, когда незначительный рост выпуска продукции вызывает большое увеличение факторов производства. Однако по мере того, как использование факторов производства становится более эффективным, предельные издержки значительно снижаются. Но они вновь начинают расти при относительно большом объеме выпуска продукции, благодаря действию закона убывающей отдачи.

Последнее изменение этой страницы: 2016-07-23

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...