Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Доходность при погашении облигации (yield to maturity — YTM)

Ожидаемая доходность облигации, которая была куплена по текущему рыночному курсу и хранится до наступления срока ее погашения,

Рыночную ставку доходности облигации, kd, гораздо чаще называют доход ностью при погашении (доходностью к погашению) облигации (yield to maturity— YTM) . Доходность при погашении облигации— это ожидаемая

Глава 4.Оценка долгосрочных ценных бумаг 167

ставка доходности облигации, которая была куплена по текущему рыночному курсу и хранится до наступления срока ее погашения. Эта характеристика из вестна также как действительная (внутренняя) ставка доходности облигации (internal rate of return — IRR). С математической точки зрения это ставка дис контирования, которая уравнивает приведенную стоимость всех ожидаемых выплат процентов и выплату номинальной стоимости в момент погашения об лигации с текущей рыночной ценой этой облигации. Вернемся, например, к уравнению (4.4), которое представляет собой уравнение для оценки стоимости процентной облигации, для которой установлен конечный срок погашения. За менив действительную стоимость, V, на текущую рыночную цену, Р0, получаем:

_ I MV

Если теперь подставить фактические значения для I, MV и Р0, можно решить это уравнение относительно kd, которое в данном случае представляет собой до ходность при погашении облигации. Однако точное вычисление величины до ходности при погашении облигации оказывается достаточно сложным. В этом случае могут потребоваться либо таблицы для оценки стоимости облигаций, ли бо специализированный карманный калькулятор, либо даже компьютер.

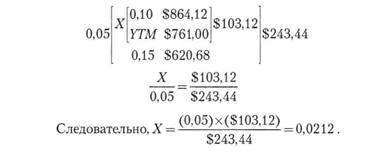

Интерполяция. Если в нашем распоряжении есть только таблицы приве денной стоимости, мы можем найти приближенное значение доходности при погашении облигации, воспользовавшись известным методом проб и ошибок. Чтобы проиллюстрировать использование этого метода, рассмотрим облига цию номинальной стоимостью 1000 долл. со следующими характеристиками: текущая рыночная цена равняется 761 долл.; до погашения остается 12 лет; купонная ставка облигации — 8% (проценты выплачиваются ежегодно). Мы хотим определить ставку дисконтирования, которая устанавливает приведен ную стоимость ожидаемого будущего денежного потока данной облигации равной ее текущей рыночной цене. Допустим, что мы начинаем с 10%-ной ставки дисконтирования и вычисляем приведенную стоимость ожидаемых будущих денежных потоков данной облигации. Воспользовавшись табл. II и IV Приложения, помещенного в конце книги, и соответствующими значения ми коэффициентов приведенной стоимости, находим:

V = $80(PVIFAia%A2) + $lOQO(PVIFl0%i2)

= $80(6,814) + $1000(0.319) = S864,12.

Таким образом, 10%-ная ставка дисконтирования обеспечивает для этой облигации результирующую приведенную стоимость, превышающую ее те кущую рыночную цену (761 долл.). Следовательно, нужно задать более высо кую ставку дисконтирования, которая еще больше уравновесила бы будущие денежные потоки и снизила бы их приведенную стоимость до 761 долл. По пробуем задать 15%-ную ставку дисконтирования:

V = S80(PVIFAi5%12) + $1000(PVIFl5XA2)

= $80(5,421) + $1000(0,187) = $620,68.

168 Часть II.Оценка активов

На этот раз выбранная нами ставка дисконтирования оказалась завышен ной. Рассчитанная приведенная стоимость — меньше, чем текущая рыночная цена (761 долл.). Ставка, необходимая для дисконтирования ожидаемых бу дущих денежных потоков данной облигации до уровня 761 долл., должна на ходиться в интервале от 10 до 15%.

Интерполяция (interpolation)

Оценка величины неизвестного числа, которое находится где-то между двумя из вестными числами.

|

Чтобы аппроксимировать эту ставку дисконтирования, мы выполняем ин терполяциюмежду 10 и 15%8.

В этом примере X = YTM - 0,10, поэтому YTM = 0,10 + X = 0,10 + 0,0212 = 0,1212, или 12,12%. С помощью компьютера можно вычислить точное значение доходности при погашении облигации — 11,82%. Важно помнить, что интерпо ляция позволяет получить лишь приближенное значение истинного процентно го показателя: взаимосвязь между двумя ставками дисконтирования не является линейной по отношению к приведенной стоимости. Однако чем уже диапазон ставок дисконтирования, который мы используем при интерполяции, тем ближе полученный ответ к истинном}' значению. Например, если бы мы использовали диапазон от И до 12%, наш ответ оказался бы еще ближе к "истинному" значе нию доходности при погашении облигации — 11,82%.

Поведение цен облигаций.Уяснив суть уравнения (4.22), мы можем сде лать ряд выводов относительно цен облигаций.

С математической точки зрения мы могли бы обобщить нашу интерполяцию ставки дисконта следующим образом:

Интерполированная ставка дисконтирования = i L + — — ^ — р у . — ,

где \\_ — ставка дисконтирования, которая должна быть несколько ниже, чем YTM (или IRR) дан ного капиталовложения, iH — ставка дисконтирования, которая должна быть несколько выше, чем YTM данного капиталовложения, PV L —приведенная стоимость данного капиталовложения при ставке дисконтирования, равной iL, PV H —приведенная стоимость данного капиталовложе ния при ставке дисконтирования, равной i H , PVYTM —приведенная стоимость данного капитало вложения при ставке дисконтирования, равной YTM данного капиталовложения, что (по опреде лению) должно равняться текущей цене финансового инструмента, в который сделано данное ка- питаловчожение.

Глава 4.Оценка долгосрочных ценных бумаг 169

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...