Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Характеристическая прямая (characteristic line)

Прямая, показывающая связь между доходностью отдельной ценной бумаги и до ходностью рыночного портфеля, Наклон линии — коэффициент "бета",

|

В нашем примере можно видеть, что когда показатели доходности рыноч ного портфеля высоки, так же высоки и показатели доходности акции. Вместо того чтобы использовать фактические данные, можно построить расчеты на основе оценок финансовых аналитиков, занимающихся прогнозированием "поведения" ценных бумаг в будущем. Однако этому направлению обычно следуют лишь инвестиционные компании, имеющие в своем штате несколь ких финансовых аналитиков. Поэтому проиллюстрируем соотношение на ос нове данных прошлых периодов.

Рис. 5.4. Соотношение между дополнительными доходностями акции и рыночного портфе ля, построенное на основе 60 пар ежемесячных значений

Глава 5.Риск и доходность 205

Коэффициент "бета" как отражение систематического риска акции

|

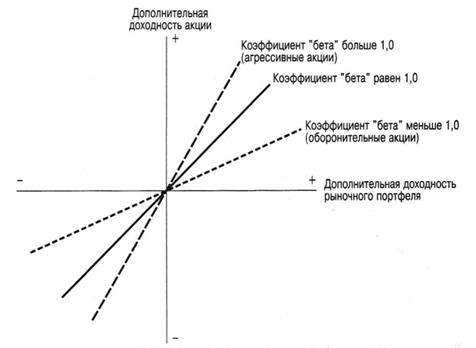

На рис. 5.4 определена такая важная для нашего изучения мера, как коэф фициент "бета" (beta). Он представляет собой наклон (т.е. угловой коэффи циент графика функции дополнительной доходности акции от дополнитель ной доходности рыночного портфеля) характеристической прямой. Если его величина равна 1,0, это значит, что дополнительная доходность акции изменя ется соразмерно дополнительной доходности рыночного портфеля. Другими словами, акция характеризуется таким же систематическим риском, что и ры нок в целом. Если рынок на подъеме и предлагает дополнительную доход ность 5% в месяц, можно ожидать, что в среднем дополнительная доходность акции также составит 5%. Наклон выше 1,0 означает, что дополнительная до ходность акции растет быстрее рыночного портфеля. Если взглянуть на это с другой стороны, можно сказать, что такая ценная бумага характеризуется большим неизбежным риском, чем рынок в целом. Этот вид акций часто назы вают "агрессивными". Наклон меньше единицы говорит о том, что рост до полнительной доходности акции отстает от возрастания дополнительной до ходности рыночного портфеля. И такой вид акций называют "оборонитель ным". Примеры трех возможных соотношений показаны на рис. 5.5.

Рис. 5.5. Примеры характеристических прямых с тремя различными коэффициента ми "бета"

206 Часть II.Оценка активов

Коэффициент "бета" (beta)

Коэффициент систематического, рыночного риска. Он отражает чувствительность доходности акции к изменению доходности рыночного портфеля, Коэффициент "бета" портфеля равен средневзвешенному значению коэффициентов "бета", со ставляющих портфель акций.

Чем больше значение угла наклона характеристической прямой ценной бумаги, тангенс которого и равен коэффициенту "бета", тем больше ее систе матический риск. Это означает, что при увеличении или уменьшении допол нительной доходности рынка колебания дополнительной доходности акции будут большими или меньшими, в зависимости от ее коэффициента "бета". Коэффициент "бета" рыночного инвестиционного портфеля равен 1,0 по оп ределению. Таким образом, он является показателем систематического или неизбежного риска акции по сравнению с присущим рыночному портфелю. Этот риск нельзя устранить путем диверсификации, инвестируя в большее количество акций, поскольку он зависит от таких вещей, как изменения в эко номической и политической ситуации, влияющие на весь фондовый рынок.

Обратим внимание, что коэффициент "бета" портфеля представляет собой средневзвешенное коэффициентов "бета" отдельных акций, составляющих портфель, причем весовые коэффициенты равны той доли рыночной стоимо сти портфеля, которая соответствует той или иной акции. Таким образом, ко эффициент "бета" ценной бумаги — это ее вклад в риск высокодиверсифи- цированного портфеля акций.

И вновь несистематический (диверсифицируемый) риск

Прежде чем продолжить наше изложение, следует обратить внимание еще на один показатель на рис. 5.4 — разброс точек вокруг характеристической прямой, который показывает меру несистематического риска акции. Чем дальше отстоят точки от прямой, тем больше несистематический риск акций; т.е. доходность акции характеризуется все меньшей корреляцией с доходно стью рыночного портфеля. Соответственно, чем меньше разброс, тем больше корреляция и ниже несистематический риск. Мы уже знаем, что эффективная диверсификация может уменьшить или даже полностью устранить несисте матический риск. Для портфеля из 20 тщательно отобранных акций точки бу дут группироваться вблизи его характеристической прямой.

Требуемые ставки доходности и линия доходности рынка ценных бумаг (ЛДРЦБ)

Предположим, что финансовые рынки являются эффективными и инве сторы в целом владеют эффективно диверсифицированными портфелями. Тогда несистематический риск не играет существенной роли. На первый план выходит систематический риск акции. Чем больше коэффициент "бета" цен ной бумаги, тем выше связанный с ней риск и требуемая инвесторами доход-

Глава 5.Риск и доходность 207

ность. ЕСЛИ представить, что несистематический риск устранен путем дивер сификации, тогда требуемая ставка доходности акции j равняется:

|

где Rj — безрисковая ставка, R*. — ожидаемая доходность рыночного портфе ля, а р"- — коэффициент "бета" для акции^', как определено выше.

Другими словами, требуемая ставка доходности ценной бумаги равна тре буемой рынком доходности безрисковой инвестиции плюс премия за риск. Таким образом, премия за риск является функцией, во-первых, ожидаемой рыночной доходности за вычетом безрисковой доходности, что представляет собой премию за риск, требуемую для типичной акции на рынке, и, во-вторых, коэффициента "бета". Предположим, ожидаемая доходность ценных бумаг Казначейства СШ А составляет 8%, ожидаемая доходность рыночного порт феля — 13%, а коэффициент "бета" акций Savance Corporation — 1,3. Такое зна чение коэффициента говорит о том, что бумаги этой корпорации характери зуются большим систематическим риском, чем типичная акция (т.е. акция со значением "бета", равным 1,0). Исходя из этих данных и пользуясь уравнени ем (5.8), находим требуемую доходность акций Savance:

Щ = 0,08 + (0,13-0,08)(1,3) = 14,5%.

Результат означает, что в среднем рынок ожидает от Savance годовой доход ности в 14,5%. Это значение превышает доходность, ожидаемую рынком от ти пичной акции, поскольку данная корпорация характеризуется большим систе матическим риском. Для типичной акции ожидаемая доходность составит:

Rj = 0,08 + (0,13 - 0,08)(1,0) = 13,0%.

Рассмотрим теперь "оборонительную" акцию с величиной коэффициента "бета" лишь 0,7. Ее ожидаемая доходность равняется:

Rj = 0,08 + (0,13 - 0,08)(0,7) = 11,5%.

Линия доходности рынка ценных бумаг.Уравнение (5.8) отражает взаи мосвязь между ожидаемой доходностью отдельной ценной бумаги и ее систе матическим риском, измеряемым коэффициентом "бета". Эта линейная зави симость называется линией (графиком) доходности рынка ценных бумаг (ЛДРЦБ )(security market line (SML)) и изображена на рис. 5.6. Ожидаемая годовая доходность отложена по вертикальной оси, а "бета" — коэффициент систематического риска — по горизонтальной. При нулевом риске SML пере секает вертикальную ось в точке, соответствующей безрисковой ставке, по скольку даже при отсутствии риска инвесторы ожидают компенсации времен ной ценности денег. По мере роста риска повышается и требуемая ставка до ходности, как изображено на рисунке.

208 Часть II.Оценка активов

|

Линия доходности рынка ценных бумаг (ЛДРЦБ) (security market line — SML)

Прямая, описывающая линейное соотношение между ожидаемыми ставками до ходности конкретных ценных бумаг (и портфелей) и систематическим риском, изме ряемым коэффициентом "бета".

Таблица 5.2. Коэффициенты "бета" для некоторых акций (по состоянию на 20 января 2004 года)

Обыкновенные акции (символ тикера) Коэффициент "бета"

Amazon.com (AMZN) Apple Computer (AAPL) Boeing (BA)

Bristol-Myers Squibb (BMY)

The Coca-Cola Company (КО) Dow Chemical (DOW)

The Ga p (GPS) General Electric (GE)

Georgia-Pacific Group (GP) Hewlett-Packard (HPQ)

The Limited (LTD) Microsoft (MSFT) Nike (NKE) Yahoo! (YHOO)

2,22

1,75

0,70

0,42

0,20

0,90

1,67

1,09

1,81

1,71

1,46

1,70

0,72

3,30

ИСТОЧНИК.Reuters Investor (www. investor . reuters . com)

Глава 5.Риск и доходность 209

Получение значений коэффициентов "бета".Если прошлое считается не плохим суррогатом будущего, то для вычисления значений коэффициентов "бета" вы можете воспользоваться прошлыми данными, касающимися избыточ ной доходности для акций и для рынка. Несколько служб предоставляют значе ния коэффициентов "бета" для компаний, акции которых активно покупаются и продаются на фондовой бирже. Эти значения коэффициентов "бета" обычно базируются на недельных или месячных показателях доходности за последние три-пять лет. Службами, предоставляющими информацию о коэффициентах "бета", являются, в частности, Merrill Lynch, Value Line, Reuters Investor (www. investor.reuters.com ) и Ibbotson Associates. Очевидное преимущество об ращения к услугам таких служб состоит в том, что вы можете получить "исторические" значения коэффициентов "бета" для тех или иных акций, не за нимаясь их вычислением. В табл. 5.2 приведена выборка компаний, в которой идентифицированы их символы тикера и значения коэффициентов "бета" для их акций. Значения "бета" для большинства акций находятся в диапазоне от 0,4 до 1,4. Если вам кажется, что прошлый систематический риск, связанный с ак циями какой-либо компании, по-видимому, будет преобладать и в дальнейшем, то прошлые значения коэффициентов "бета" могут быть использованы в качест ве приближенной оценки их ожидаемого значения.

Корректировка прошлых значений коэффициентов "бета".Измеренные значения коэффициентов "бета" отдельных акций, как правило, стремятся к со ответствующему значению коэффициента "бета" рыночного портфеля (1,0) или к значению коэффициента "бета" отрасли, к которой принадлежит рассматри ваемая компания. Эта тенденция может объясняться действием экономических факторов, влияющих на операции и финансирование фирмы, а также, возмож но, действием статистических факторов. Чтобы сделать поправку на эту тенден цию, Merrill Lynch, Value Line и некоторые другие службы вычисляют скоррек тированное значение коэффициента "бета".Чтобы проиллюстрировать эту ситуацию, допустим, что возврат происходит в сторону рыночного значения "бета" (1,0). Если измеренное значение коэффициента "бета" составило 1,4 и этому значению был назначен весовой коэффициент 0,67, а рыночному значе нию коэффициента "бета" — весовой коэффициент 0,33, то скорректированное значение коэффициента "бета" будет равняться: 1,4(0,67) + 1,0(0,33) = 1,27.Той же процедурой можно воспользоваться, если смещение происходит в сторону среднеотраслевого значения коэффициента "бета" (например, 1,2). Поскольку нас интересует будущее значение коэффициента "бета" для акции, может потре боваться скорректировать измеренное значение коэффициента "бета", если опи санный выше процесс возврата достаточно понятен и логически последователен.

Получение другой информации для модели.Помимо "бета", показатели рыночной доходности и безрисковой ставки должны представлять собой как можно более точные оценки будущего. Прошлое может служить более или менее точным приближением будущего. Если прошлое представляется перио дом относительной экономической стабильности, но в будущем ожидается значительная инфляция, то средние значения прошлой рыночной доходности и прошлой безрисковой ставки окажутся искаженными оценками будущего. В этом случае было бы ошибкой использовать "исторические" средние значе ния доходности при вычислении требуемой доходности ценной бумаги. В дру-

210 Часть II.Оценка активов

гой ситуации достигнутые в недавнем прошлом показатели рыночной доход ности могут быть очень высокими, и рассчитывать на то, что они останутся столь же высокими в будущем, вообще не приходится. Таким образом, исполь зование столь высоких "исторических" значений может привести к чересчур завышенной оценке будущей рыночной доходности.

Тикер (ticker symbol)

Уникальное буквенно-кодовое обозначение ценных бумаг эмитентов. Чаще всего они используются в газетах и котировках, Эти сокращенные обозначения придума ли еще в XIX веке телеграфисты.

Использование премии за риск. Дополнительная доходность рыночного портфеля (сверх безрисковой процентной ставки) называется рыночной пре мией за риск (market risk premium). В уравнении (5.8) она представлена выра жением (Rm —R,)- Ожидаемая дополнительная доходность исходя из индекса S&P 500 составляет от 5 до 8%. Вместо того чтобы прямо оценивать доход ность рыночного портфеля, можно добавить к существующей безрисковой до ходности премию за риск. Например, есть основания считать, что сейчас пери од неопределенности и участники рынка очень осторожно относятся к риску. Следовательно, наша оценка рыночной доходности будет равняться:

Rm = 0,08 + 0,07 = 15% ,

где 0,08 — безрисковая ставка доходности, а 0,07 — наша оценка премии за риск. С другой стороны, если есть основания полагать, что рынок относится к риску с меньшим неприятием, премию за риск можно считать равной 5%. Тогда оценка рыночной доходности будет равна 13%.

Очень важно, чтобы величины ожидаемой рыночной доходности по обык новенным акциям и безрисковой доходности, используемые в формуле (5.8), соответствовали текущим рыночным оценкам. "Слепая" подстановка про шлых ставок доходности может привести к применению неправильных дан ных в ценовой модели рынка капитала.

Что посоветует Motley Fool

В.Что вы можете рассказать о символах тикера?

О.Символ тикера — это краткий идентификатор акций той или иной компа нии. Акции, которые покупаются и продаются на старой, уважаемой Нью- йоркской фондовой бирже (Ne w York Stock Exchange) , содержат в своих тикерах не более трех букв. Акции, которые покупаются и продаются на меньшей по своему масштабу Американской фондовой бирже (America n Stock Exchange) , также содержат в своих тикерах три буквы. Тикеры акций, которые покупаются и продаются в NASDAQ, содержат четыре буквы, Ино гда можно увидеть и пятую букву, В таком случае пятая буква с технической точки зрения не является частью тикера — она несет в себе определенную информацию о компании. Например, буква F означает, что речь идет об иностранной компании, а буква Q — что в данный момент осуществляется производство по делу о банкротстве соответствующей компании.

Глава 5.Риск и доходность 211

| Многие компании выбрали для своих тикеров забавные сочетания символов, jНапример, Southwest Airlines— LUV (его произношение имитирует слово I "love " — любовь), Tricon Glob al Restaurants—YUM ("yum " — междометие, кото- рое выражает удовольствие по поводу приятного вкуса или запаха), Dynamic Materials (компания, специализирующаяся на производстве взрывчатых ве- ществ) — BOOM ("boom " — грохот, грохотать), религиозная Интернет-компания

Crosswalk.com—AMEN ("аминь"), aAnheuserBusch — BUD ("крошка").

Источник. The Motley Fool (www.fooi.com), Перепечатывается с разрешения The Motley Fool.

Доходность и курс акций

Ценовая модель рынка капитала дает нам возможность оценить требуемую доходность ценной бумаги, которая затем может использоваться в качестве ставки дисконтирования в оценке акций на основе модели дисконтирования дивидендов. Вспомним, что действительная стоимость акции может быть вы- ражена как приведенная стоимость потока ожидаемых в будущем дивидендов. Таким образом,

х Г)

У = У ' , , (5.9)

где Д — величина ожидаемых дивидендов за период t, ke — требуемая ставка доходности для инвестиций в акции и £ — сумма приведенных стоимостей будущих дивидендов, начиная с периода 1 до бесконечности.

Предположим, нужно определить стоимость акций Savance Corporation при условии, что к ней применима модель оценки на основе постоянных темпов роста дивидендов.

Согласно этой модели,

т/ = - А _ , (5.10)

где g — ожидаемый в будущем процент ежегодного роста дивидендов на одну акцию. Также предположим, что Savance Corporation, как ожидается, выплатит за первый период дивиденды в сумме 2 долл. на одну акцию, а ежегодный темп роста дивидендов составит 10%. Чуть раньше мы уже рассчитали, что требуемая ставка доходности для акций Savance составляет 14,5%. Исходя из указанных ожидаемых значений, стоимость акции равняется:

V = $ 2 ' ° ° = $44,44. (0,145-0,10)

Если это значение равно текущей рыночной цене акции, то ее ожидаемая доходность (expected return) — требуемой доходности (required return). Зна- чение 44,44 долл. представляет собой равновесную цену (equilibrium price) ак- ции, базирующуюся на ожиданиях инвестора, касающихся самой компании, рынка в целом, а также возможной доходности безрисковых активов.

212 Часть II.Оценка активов

Эти ожидания могут изменяться, тогда стоимость (и курс) акций становит ся другой. Предположим, что экономика преодолела инфляционные тенден ции и мы вступаем в период относительно стабильного роста. В результате будет наблюдаться снижение процентных ставок, а инвесторы станут более расположенными к риску. Кроме того, несколько уменьшатся и темпы роста дивидендов компании. Значения переменных до и после указанных измене ний экономической ситуации приведены ниже.

| До стабили зации | После стабили зации | ||

| Безрисковая процентная ставка, R, | 0,08 | 0,07 | |

| Ожидаемая рыночная доходность, | Rm | 0,13 | 0,11 |

Коэффициент"бета" корпорации Savance, 3;1,30 1,20 Показатель роста дивидендов Savance, д 0,10 0,09

Коэффициент"бета" корпорации Savance, 3;1,30 1,20 Показатель роста дивидендов Savance, д 0,10 0,09

Исходя из существующего систематического риска требуемая ставка до ходности акций Savance составит:

R} = 0,07 + (0,11 - 0,07)(1,20) = 11,8%.

Подставляя эту величину в качестве ke в формулу, получаем новое значе ние стоимости акции:

У= $ 2 '° ° = $71,43.

(0,118-0,09)

Таким образом, сочетание названных событий приводит к увеличению стоимости с 44,44 до 71,43 долл. за одну акцию. Если подобные ожидания на рынке согласованны, то 71,43 долл. будет представлять собой равновесную цену. Итак, мы видим, что равновесная цена акции может быстро изменяться по мере изменения рыночных ожиданий.

Недооцененные и переоцененные акции.Мы говорили о том, что в условиях рыночного равновесия требуемая инвестором ставка доходности акции равна ожидаемой. Это значит, что все акции будут располагаться на SML. А что про изойдет в противном случае? Предположим, на рис. 5.7 SML построена на осно ве мнения инвесторов о приблизительном соотношении между требуемой ими ставкой доходности и систематическим, или неизбежным, риском. По какой-то причине курс двух акций — назовем их X и Y — установлен неправильно. Акция X является недооцененной по отношению к линии доходности фондового рын ка, а акция Y — переоцененной.

Глава 5.Риск и доходность 213

|

Рис. 5.7. Переоцененные и недооцененные акции при вре менном отсутствии рыночного равновесия

В результате от акции X ожидается доходность больше, чем это требуется с учетом присущего ей систематического риска. Напротив, от акции Y ожида ется доходность меньше, чем это требуется с учетом присущего ей системати ческого риска. Инвесторы, увидев возможность получения еще большего до хода путем инвестирования в акции X, постараются купить их. Это приведет к повышению цены и снижению ожидаемой доходности. Как долго будет про должаться процесс? До тех пор, пока рыночная цена не окажется такой, что ожидаемая доходность опустится до линии доходности рынка ценных бумаг. В случае с акциями Y держатели постараются продать их, осознавая, что при том же систематическом риске смогут получить больший доход от других ценных бумаг. Всеобщее стремление продать будет снижать рыночную цену Y и повышать ожидаемую доходность, пока она не окажется на линии доходно сти рынка ценных бумаг.

Достижение SML ожидаемой доходности рассмотренных акций означает восстановление рыночного равновесия. В таком случае их ожидаемые доходно сти вновь будут равны требуемому уровню. Имеющиеся эмпирические данные свидетельствуют о том, что состояние рыночного неравновесия длится недолго и цены на акции быстро "реагируют" на новую информацию. Множество прак тических данных указывает на эффективность рынка, поэтому концепцию ли нии доходности рынка ценных бумаг следует рассматривать как полезный инст румент в определении ожидаемой и требуемой ставок доходности ценной бума ги4. Эту ставку тогда можно использовать как дисконтную в описанных ранее расчетах.

На практике сложно получить удовлетворительную информацию о коэффициенте "бета" цен ных бумаг с фиксированный доходом. Поэтому ЦМРК в основном используется применительно к обыкновенным акциям. Т&чне менее концепция соотношения между систематическим риском и требуемой доходностью важна как для ценных бумаг с фиксированным доходом, так и для обыкновенных акций.

214 Часть II.Оценка активов

Сомнения в справедливости ЦМРК

За последние годы справедливость ЦМР К не раз подвергалась сомнениям. Как известно, ключевой составляющей модели является использование коэф фициента "бета" в качестве меры риска. Проведенные ранее эмпирические ис следования показали, что коэффициент "бета" обеспечивает разумное прогно зирование доходности, в особенности доходности портфеля обыкновенных акций. Никто не говорил о том, что модель совершенна; как будто в нашем мире что-то идеально! Однако она легка в понимании и применении. Несо вершенство рынка, проявляющееся в связанных с банкротством издержках, налогах и институциональных ограничениях, не отрицается, и в модель могут быть внесены учитывающие их усовершенствования. Некоторые из этих усо вершенствований будут рассмотрены в последующих главах в контексте при менений ЦМРК .

Отклонения.Пытаясь объяснить реальные показатели доходности ценных бумаг, ученые столкнулись с несколькими отклонениями. Одно из них — эф фект малой фирмы (small-firm effect), или эффект малых размеров (size effect). Оказалось, что обыкновенные акции фирм с небольшим объемом рыночной капитализации (цена одной акции, умноженная на число выпущенных в об ращение акций) обеспечивают, при прочих равных условиях, более высокую доходность, чем обыкновенные акции компаний с высокой капитализацией. Другое отклонение состоит в том, что обыкновенные акции с низкими коэф фициентом Р/Е (price/earnings ratio) и коэффициентом рыночная цена акции/ балансовая стоимость акции (market-to-book value ratio) характеризуются лучшими результатами, чем акции с высокими коэффициентами. Есть и дру гие аномалии. Например, доходность владения обыкновенными акциями в пе риод с декабря по январь, как правило, превышает доходность владения цен ными бумагами за другие периоды аналогичной длительности. Это отклоне ние называют эффектом января (January effect). Данное явление наблюдалось часто, но не каждый год.

Исследования Фама и Френча.В своей наделавшей много шуму статье Юджин Фама ) и Кеннет Френч (Kenneth French) рассмотрели соотношение между доходностью обыкновенных акций и рыночной капитализацией фирмы (размером), коэффициентом рыночная цена акции/балансовая стоимость акции и коэффициентом "бета" с эмпирической точки зрения3. Исследуя доходность акций за период с 1963 по 1990 год, они пришли к выводу, что размер компании и отношение рыночная цена/балансовая стоимость являются мощными инст рументами прогнозирования средней доходности акций. При использовании данных переменных в регрессионном анализе оказалось, что дополнительная переменная "бета" имеет малое объясняющее значение. Это и заставило профес сора Фама, пользующегося большим авторитетом ученого, утверждать, что ко эффициент "бета" — как единственная переменная, объясняющая доходность, — "мертв". Таким образом, Фама и Френч повели широкомасштабную атаку на

5 Eugene F. Fama and Kenneth R. French, "The Cross-Section of Expected Stock Returns", Journal of Finance 47 (July 1992), p. 427-465. См. также Eugene F. Fama and Kenneth R. French, "Common Risk Factors in the Returns on Stocks and Bonds", Journal of Financial Economics 33 (February 1993), p. 3-56.

Глава 5.Риск и доходность 215

способность ЦМР К объяснять доходность обыкновенных акций, заявляя, что показателями риска являются рыночная стоимость фирмы (ее размер) и коэф фициент "рыночная цена/балансовая стоимость".

Однако авторы попытались объяснить рыночную доходность акций с ис пользованием двух переменных, основанных на рыночной цене. Поэтому не вы зывает удивления факт наличия корреляции между такой зависимой (объясняе мой) величиной и параметрами (объясняющими переменными). Фама и Френч сосредоточили внимание не на риске, а на реально полученной доходности. Они не предлагают и каких-либо теоретических обоснований сделанным выводам. Хотя коэффициент "бета" — возможно, не лучший индикатор доходности, кото рая будет реализована (realized) при инвестировании в обыкновенные акции, он все же остается разумной мерой риска. В контексте того, что инвесторы не рас положены к риску, "бета" предоставляет информацию о минимальной доходно сти, которую ожидает инвестор. Может оказаться, что он достигнет этой цели, а может и нет. Однако в сфере корпоративных финансов данный коэффициент полезен при принятии решения о распределении капитала по инвестиционным проектам.

ЦМРК и многофакторные модели.Хотя ЦМР К остается полезной для решения определенных задач, она все же не полностью отражает процесс при ведения рынка в равновесное состояние и не является точной мерой требуе мой доходности конкретной акции. Многофакторные модели (multifactor models), т.е. модели, в которых принимается, что доходность ценной бумаги чувствительна к изменению множества факторов или индексов, а не просто к общим движениям рынка, дают новые измерения понятию риска и, конечно, лучше объясняют зависимость, чем однофакторная модель, такая как ЦМРК . В приложении В к данной главе мы рассмотрим многофакторные модели и, в частности, арбитражную теорию ценообразования (arbitrage pricing theory). По нашему мнению, ЦМР К была и остается практическим инструментом рас смотрения риска и требуемой доходности на рынках капитала. Она также пре доставляет общие рамки для понимания неизбежного (систематического рис ка), диверсификации и необходимой для привлечения капитала премии за риск сверх безрисковой ставки доходности. Эта схема применима ко всем фи нансовым моделям оценки.

Эффективные финансовые рынки

В этой главе мы уже коснулись, хоть и несколько поверхностно, вопроса эф фективности финансовых рынков. Финансовый рынок эффективен(efficient financial market), когда курсы ценных бумаг отражают всю общедоступную ин формацию о состоянии экономики, финансовых рынков и конкретной компа нии. Вследствие этого курс ценных бумаг быстро изменяется в соответствии с поступающей новой информацией. Таким образом, курсы ценных бумаг слу чайным образом колеблются относительно их "действительной стоимости". Движущей силой эффективности рынка выступают личные интересы, посколь ку инвесторы стараются купить или продать недооцененные и переоцененные ценные бумаги. Чем больше участников рынка и чем скорее информация стано вится их достоянием, тем более эффективным должен быть рынок.

216 Часть II.Оценка активов

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...