Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

ТЕОРЕТИЧНІ ТА МЕТОДОЛОГІЧНІ ОСНОВИ ІНВЕСТУВАННЯ

Конспект лекцій з дисципліни

ІНВЕСТУВАННЯ

| ЗМІСТ | ||

| Розділ 1 Теоретичні та методологічні основи інвестування | ||

| Тема 1.1 Роль та можливості інвестицій | ||

| Тема 1.2 Вимірювання інвестиційного доходу | ||

| Тема 1.3 Облік та оцінка інвестиційного ризику | ||

| Тема 1.4 Фінансове забезпечення інвестування | ||

| Розділ 2 Оцінка реальних та фінансових інвестицій | ||

| Тема 2.1 Обґрунтування та оцінка інвестицій в реальні проекти | ||

| Тема 2.2 | Інвестиції у звичайні акції | |

| Тема 2.3 | Інвестиції у цінні папери з фіксованим доходом | |

| Тема 2.4 | Альтернативні інструменти інвестування | |

| Тема 2.5 | Управління портфелем інвестицій | |

| ЛІТЕРАТУРА |

Розділ 1

ТЕОРЕТИЧНІ ТА МЕТОДОЛОГІЧНІ ОСНОВИ ІНВЕСТУВАННЯ

Тема 1.1 Роль та можливості інвестицій

План.

1.1.1 Роль інвестицій у функціонуванні економіки.

1.1.2 Класифікація інвестицій.

1.1.3 Структура інвестиційного процесу.

1.1.4 Характеристика учасників інвестиційного процесу.

1.1.5 Правила гри на фондовому ринку.

Роль інвестицій у функціонуванні економіки

Для фінансування зростання і розвитку економіки країни необхідний капітал, що може бути вкладений у різні економічні процеси. У зв'язку з цим виникнуло по-няття інвестиції (від латинського invest – вкладати). Рушійним мотивом здійснення інвестицій є одержуваний від них прибуток.

Інвестиція –це спосіб поміщення капіталу,який повинен забезпечити збері-гання або зростання його вартості і приносити позитивний прибуток.

Вільні кошти не є інвестицією, тому що їх цінність може бути «з’їдена» ін-фляцією і вони не забезпечують прибутку. Не є інвестицією товари споживчого при-значення (машини, квартири, дача), якщо їх придбання не переслідує цілі подальшо-го перепродажу.

Процес інвестування передбачає вкладення грошей у різноманітні інструмен-ти інвестування: ощадні рахунки, цінні папери, матеріальні і нематеріальні активи, а також різні інвестиційні фонди і компанії, страхові організації.

Відповідно до Закону України «Про інвестиційну діяльність», інвестиціями є усі види майнових і інтелектуальних цінностей, вкладені в об'єкти підприємницької і інших видів діяльності, внаслідок чого створюється дохід (прибуток) або досяга-ється соціальний ефект.

Узагальнююча оцінка вкладень у розвиток економіки передбачає розподіл інвестицій на валові і чисті.

Валові інвестиції являють собою загальний обсяг коштів,що інвестуютьсяу повному періоді.

Чисті інвестиції – сума валових інвестицій,зменшена на суму амортизацій-них відрахувань.

Державі з економікою, що розвивається, притаманний позитивний розмір чи-стих інвестицій (тобто обсяг валових інвестицій перевищує суму амортизаційних відрахувань). Зростання обсягу чистих інвестицій викликає зростання прибутків, що випереджає вкладення, (ефект мультиплікатора). Наприклад, якщо ріст чистих інве-

стицій 10 млн. грн., а ріст прибутку 20 млн. грн., то мультиплікатор складає 2,0 (20:10).

Роль інвестицій у забезпеченні ефективності економіки визначається їх обся-гом. Основні чинники, що впливають на обсяг інвестицій наступні:

питома вага заощаджень у доходах населення: чим вище доходи, тим бі-льша їх частина може бути спрямована в інвестиції;

середня норма, чистого прибутку, що складається на ринку: з її ростом зростає обсяг інвестицій;

ставка позикового відсотка: ріст позикового відсотка веде до зниження по-питу на інвестиції;

темп інфляції: високі темпи знижують стимули до нарощування інвести-цій, тому що майбутня вартість знецінюється.

Класифікація інвестицій

Інвестиції класифікують за рядом ознак. Розглянемо основні з них.

1.У залежності від об'єкта вкладень інвестиції розподіляються діляться на фі-нансові і реальні.

Фінансові інвестиції –вкладення коштів у фінансові активи,переважно вцінні папери.

Фінансові інвестиції включають:

боргові цінні папери, що являють собою кошти, вкладені в обмін на одер-жання прибутку у вигляді відсотка і зобов'язання повернення суми боргу у встанов-лений термін (облігації, депозитні сертифікати, ощадні рахунки, боргові зобов'язан-ня);

пайове вкладення або участь у капіталі підприємства (акції); опціони, або стандартні документи, що засвідчують право придбати цінні

папери, товари або кошти в майбутньому за пільговою ціною.

Реальні інвестиції – вкладення в реальні активи підприємства,що мають ма-теріальну і нематеріальну основу. Реальні інвестиції включають:

рухоме і нерухоме майно; об'єкти промислової і інтелектуальної власності;

майнові права (право користування будівлями й устаткуванням, природ-ними ресурсами та інтелектуальними цінностями);

особисте реальне майно (золоті речі, антикваріат і інші об'єкти колекціо-нування).

2.У залежності від характеру участі в інвестуванні вкладення діляться на пря-мі і непрямі.

Прямі інвестиції – вкладення,що дають інвестору безпосереднє право влас-ності на цінні папери або майно.

Непрямі інвестиції – придбання частки в портфелі цінних паперів або май-нових цінностей через інвестиційних або фінансових посередників (інвестиційні фонди і компанії).

3. У залежності від періоду інвестування розрізняють короткострокові і довго-

строкові інвестиції.

Короткострокові інвестиції – вкладення капіталу на період не більше року.До інструментів короткострокового інвестування відносяться депозитні внески, ощадні сертифікати, короткострокові комерційні папери (векселі, боргові зобов'я-зання). Характеризуються низьким ризиком і високою ліквідністю.

Довгострокові інвестиції – вкладення капіталу на період більше року абобезстроково. До інструментів довгострокового інвестування відносяться облігації, акції, реальні активи.

4.Залежно від форми власності інвестиції можуть бути приватні,державні,іноземні і спільні.

Приватні – інвестиції,здійснювані фізичними або юридичними особами не-державних форм власності.

Державні – інвестиції,здійснювані органами влади,а також державними пі-дприємствами і установами.

Іноземні –інвестиції іноземної держави або іноземних громадян і юридич-них осіб.

Спільні – інвестиції суб'єктів даної країни та іноземних держав.

Правила гри на фондовому ринку

Ситуація на фондових ринках залежить від напрямку руху загального рівня цін (вгору або вниз).

Ринок, що зростає, (ринок «биків») характеризує сприятливий стан фондово-го ринку, зростання ділової активності й оптимізм інвесторів.

Ринок, що падає (ринок «ведмедів») пов'язаний зі зниженням ділової актив-ності і песимістичних оцінок інвесторів.

Стан ринку багато в чому визначає правила поведінки учасників фондової бі-ржі – інвесторів і біржових (фондових) брокерів.

Фондові брокери – особи,які мають ліцензію від фондової біржі на право ве-дення операцій із цінними паперами для інвесторів у якості посередника. Брокер зо-бов'язаний дотримуватися правил ділової етики, що установлені біржею і чинним законодавством. Основне зловживання – неправомірне використання внутрішньофі-рмової інформації.

У залежності від поставлених інвестором цілей дії брокера регламентується наказами різного виду.

Розрізняють ринковий, лімітний і стоп-наказ.

Ринковий наказ – розпорядження брокеру купувати або продавати цінні па-пери по найбільше вигідному курсі. У результаті курс цінних паперів в угодах дуже близький до ринкового.

Лімітний наказ – установлення максимального курсу покупки або мінімаль-ного курсу продажу. Наказ виконується, коли на ринку встановлюється курс, про який домовилися або більш вигідний курс.

Стоп – наказ (граничний наказ) –розпорядження продавати цінні папери увипадку падіння курсу до визначеного рівня або нижче оцінки «стоп». Застосову-ється для захисту інвестора у випадках різкого падіння курсу цінних паперів.

Найбільше характерним видом угод є «довга» покупка. Інвестор при цьому купує цінні папери у надії на зростання курсу. Ціль «довгої» покупки – придбати дешевше і продати дорожче. Цей вид угоди припускає використання будь-яких ви-дів наказів.

У випадках, якщо курс падає, використовують «коротку» покупку. За однієї тієї ж цілі – купити дешевше і продати дорожче, різниця в наступному: процес інве-стування здійснюється в зворотному напрямку, починаючи з продажу і закінчуючи покупкою. Інвестор стає “коротким” продавцем, продаючи папери (як правило, узяті

в борг у брокера). Зі зростанням курсу інвестор стає покупцем, повертаючи папери початковому власнику.

Досягнення успіху в біржових операціях передбачає дотримання десятьох правил для інвестора, перелік яких наведено нижче.

1) Купуйте облігації або акції провідних компаній в сталих галузях промис-ловості, пов'язаних із військовим виробництвом.

2) Купуйте тільки такі акції, що мали стабільний прибуток протягом 10 ро-

ків.

3) Купуйте тільки такі акції, що зареєстровані на фондовій біржі. 4) Купуйте акції не менше п'ятьох різних галузей промисловості.

5) Зберігайте приблизно однакову кількість акцій 8-10 різних компаній.

6) Зберігайте декілька акцій із низьким прибутком як засіб збільшення капі-

талу. Купуйте акції за ціною нижче номіналу (або ненабагато вище).

7) Один раз на рік продавайте хоча б одну акцію, саму слабку зі списку. Пе-ремістите гроші в більш вигідну акцію.

8) Не розчаровуйтеся від окремих утрат, але стежте за прибутками або втра-тами в цілому.

9) Підпишіться на одне з відомих фінансових видань і читайте його уважно.

Контрольні питання до теми 1.1

1.1.1 Що розуміють під поняттям інвестиції?

1.1.2 Як визначаються валові та чисті інвестиції?

1.1.3 За якими ознаками класифікують інвестиції?

1.1.4 Охарактеризуйте структуру інвестиційного процесу.

1.1.5 Хто може бути учасником інвестиційного процесу?

1.1.6 У чому полягають функції фондової біржі?

1.1.7 Які основні правила гри на фондовому ринку?

Види й оцінка грошових потоків

Розглянута раніше техніка визначення майбутньої і приведеної вартості пе-редбачає її застосування для суми, яка інвестується одночасно і разового одержання доходу.

На практиці частіші стикаються з випадками, коли капітал інвестується не одночасно, а частинами, протягом визначених часових інтервалів. Вкладання гро-шей в інвестиційні інструменти викликає відтік коштів інвестора.

Приплив коштів, отриманих у результаті інвестування в майбутньому в різні терміни, називають потоком доходів.

Прийнято розрізняти два види потоку доходів:

1) змішаний потік – доходи,характер руху яких не є систематичним;

2) ануітет – потік рівних сум коштів,що виникають через рівні проміжки

часу.

При оцінці грошових потоків визначається приведена вартість капіталу, що інвестується і потоку доходів до теперішнього моменту часу.

Оскільки стандартним періодом у фінансових операціях є рік, то приведена вартість потоку визначається як сума дисконтованих доходів за кожний рік.

| Sпр | S1 | S2 | S3 | ... | Sn | , | (1.2.5) | |||

| (1 r)1 | (1 r)2 | (1 r)3 | (1 r)n | |||||||

де S1, S2, S3,... , Sn – сума прибутку за 1, 2, 3, ... , n-й рік.

У загальному виді формула прийме вид:

| n | St | ||||

| Sпр | , | (1.2.6) | |||

| (1 r) | t | ||||

| t 1 |

де St – грошові надходження t – го року.

Приведена вартість інвестицій, здійснюваних протягом декількох років, ви-значається аналогічно:

| n | Іt | ||||

| Sпр | , | (1.2.7) | |||

| (1 r) | t | ||||

| t 1 |

де І t – інвестиції t-го року.

Оцінка вартості ануітета

Ануітет (у перекладі з англійського«щорічний платіж»)є грошовим пото-ком із рівними надходженнями через рівні проміжки часу. Прикладами ануітета є амортизаційні відрахування, орендна плата, виплата відсотків по цінних паперах, страхові платежі.

Найбільше характерним є ануітет, платежі за яким здійснюються наприкінці часових інтервалів (постнумерандо або звичайний ануітет).

Оцінка ануітета робиться на основі розрахунку майбутньої і приведеної вар-тості потоку прибутків (або платежів). При цьому приймають:

S1 = S 2 = S 3 =... = S n = А (1.2.8)

Майбутня вартість ануітета, по якому нараховуються відсотки по складною річною ставкою, розраховується за формулою:

| n | |||||||||||||||

| Sб | А (1 r)n k | , | (1.2.9) | ||||||||||||

| k 1 | |||||||||||||||

| Після перетворень за формулою суми членів геометричної прогресії одержи- | |||||||||||||||

| мо: | |||||||||||||||

| n | (1 r)n | ||||||||||||||

| (1 r)n k | = | , | (1.2.10) | ||||||||||||

| r | |||||||||||||||

| k 1 | |||||||||||||||

| (1 r)n | |||||||||||||||

| Вираз | називається факторним множником. | ||||||||||||||

| r | |||||||||||||||

Ступінь n, що відображає число періодів нарахування, зменшується на оди-ницю (k = 1), тому що на останній платіж, зроблений наприкінці n-го року, відсотки не нараховуються. Економічний зміст факторного множника: показує, чому буде дорівнювати сума ануітета в однієї грошової одиниці на кінець терміну його дії.

Загальна формула для оцінки приведеної вартості ануітета виводиться з базо-

вої:

| n | |||||

| Sпр А | . | (1.2.11) | |||

| (1 r) | t | ||||

| t 1 |

Дисконтуючий множник після перетворення має вид:

| n | 1 (1 r) n | |||||||

| = | . | (1.2.12) | ||||||

| (1 r) | t | r | ||||||

| t 1 |

Значення факторного та дисконтуючого множника також наведені у фінан-сових таблицях, що значно спрощує розрахунки.

Ньозваженої вартості капіталу,

| m | |

| Rак Ri qi , | (1.4.4) |

| i 1 |

де Rак – середньозважена вартість авансованого капіталу; Ri – ціна i-го джерела коштів;

qi – питома вага i-го джерела коштів.

Економічний сенс даного показника: підприємство може приймати рішення інвестиційного характеру, рівень рентабельності котрих не нижче рівня середньо-зваженої вартості капіталу.

Методи залучення капіталу

Фінансування інвестиційних програм передбачає використання коштів одно-го або декількох джерел у поєднанні з різними методами залучення капіталу.

Виділяють наступні основні методи залучення капіталу для фінансування ін-вестиційних програм.

1) Повне самофінансування. Даний метод припускає використання власнихджерел коштів: чистого прибутку підприємства; амортизаційних відрахувань; при-бутків від реінвестування й ін. Використовується для фінансового інвестування, а також для реалізації невеликих проектів, які базуються на реальних інвестиціях.

2) Акціонування. Використовується для реалізації великомасштабних проек-тів реального інвестування. За допомогою акціонерного капіталу здійснюється по-криття первісної потреби в основному капіталі, а також в оборотному капіталі у ви-падках, коли вартість капіталу фінансових організацій дуже висока. Перевага акціо-нування як форми фінансування в наступному: відсутні зобов'язання з регулярної виплати дивідендів і неодмінного повернення вкладеного в акції капіталу; зменшу-ється ступінь фінансової залежності підприємства.

3) Кредитне фінансування. Застосовується при інвестуванні в реальні об'єк-ти, які швидко реалізуються, з високою нормою прибутковості. Для фінансових ін-вестицій даний метод може бути використаний у випадку, коли рівень прибутковос-ті по них істотно перевищує ставку кредитного відсотка. Необхідно розрізняти на-ступні види позичкового капіталу: короткострокові позики комерційних банків із метою створення оборотного капіталу; довгострокові позики під основний капітал у національних або міжнародних організаціях розвитку.

4) Лізинг. Є непрямою формою фінансування.Являє собою довгостроковуоренду рухомого і нерухомого майна. Виступає альтернативою варіанту закупівлі основного капіталу. Доцільний у випадках, якщо лізингові витрати (орендна плата) нижче за витрати на придбання і фінансування тих же активів. Кошти для фінансу-вання лізингу можуть бути отримані в банківських організаціях або незалежних лі-зингових компаніях.

5) Змішане фінансування. Являє собою комбінацію перерахованих методівфінансування. Використовується в усіх формах інвестування.

У кожній інвестиційній програмі варто ретельно оцінювати наслідки різних форм фінансування. Так, висока частка позикових коштів тягне значні виплати від-сотків по зобов'язаннях; висока частка акціонерного капіталу збільшує податковий прибуток; вибір між позиковим і лізинговим фінансуванням базується на розрахун-ку чистого прибутку з урахуванням ризику. Необхідно визначити таку схему фінан-сування, яка узгоджувалася як із наявністю ресурсів, так і з загальною економічною віддачею.

Управління позиковими коштами

Через обмеженість вільних власних коштів інвестування здійснюється на ос-нові додаткового залучення позикових коштів. Оскільки позикові засоби надаються підприємству на принципі платності, виникає питання про доцільність їх викорис-тання, а також про ефективне співвідношення власних і позикових коштів, які залу-чаються до формування інвестиційних ресурсів.

Процес управління позиковими коштами, спрямований на підвищення при-бутку, характеризується категорією фінансового важеля або фінансового левері-

Джу.

Фінансовий важіль означає практику систематичного використання позико-вих коштів як постійного джерела фінансування з метою підвищення чистого при-бутку підприємства. Його типова риса у тому, що зміна валового прибутку на певну величину призводить до збільшення чистого прибутку на більшу величину.

Розглянемо приклад. Розмір початкової інвестиції 1 млн. грн. Є два варіанти фінансування проекту:

1) власні кошти складають 100%;

2) співвідношення власних і позикових коштів 50% : 50%. Плата за кредит складає 10%; ставка оподатковування – 30%. Визначити рентабельність власних ко-штів для кожного варіанта, якщо результат від інвестицій 200 тис. грн.

Рентабельність власних коштів по варіантах складе:

| RІ | = | 100% 20 % ; | |||||||||||

| RІІ | 200 50 | 100 % 30%. | |||||||||||

| Показники | Варіанти | ||||||||||||

| І | ІІ | ||||||||||||

| 1. | Валовий дохід, тис. грн. | ||||||||||||

| 2. | Відсотки за кредит, тис. грн. (1000·0,5·0,1) | - | |||||||||||

| 3. | Податковий дохід | ||||||||||||

| 4. | Податок із прибутку (30 %) | ||||||||||||

| 5. | Чистий прибуток |

Рентабельність власних коштів за другим варіантом вище на 10%. ( R = 30% – 20%).

Ефект фінансового важеля – це приріст до рентабельності власних коштів,який одержується завдяки використанню кредиту, незважаючи на його платність.

Сила впливу фінансового важеля вимірюється коефіцієнтом фінансовоговажеля (Кф),який може бути розрахований:

| К ф | ЧП | або Кф | ВД | ||

| , | (1.4.5) | ||||

| ВД | ПД |

де ЧД, ВД – темп зміни чистого і валового доходу, %; ВД – валовий дохід від інвестування , гр. од. ; ПД – податковий дохід, гр. од.

Так, для нашого приклада:

| К1 | 1,0 | ; | КІІ | 1,3 | ||||||

| ф | ф | |||||||||

У випадку, якщо підприємство фінансується тільки за рахунок власних кош-тів, Кф = 1.

При наявності позикових джерела фінансування Кф > 1, до того ж чим вище частка позикових коштів, тим більше фінансовий важіль, тим вище ступінь ризику. Зростає ризик непокриття кредиту і падіння дивідендів і курсу акцій для інвестора.

Коефіцієнт фінансового важеля показує, у скільки разів валовий дохід переве-ршує податковий дохід.

Дений ефект.

Схвалюються проекти з ЧПС > 0. У випадку прийняття такого проекту доб-робут власників підприємства зросте. Якщо ЧПВ = О, добробут власників підприєм-ства залишиться на колишньому рівні, але збільшаться масштаби підприємства (об'-єми виробництва). Якщо ЧПС < О, проект повинний бути відкинутий як збитковий.

Особливості ринку облігацій

Ринок облігацій є позабіржовим, тому що представляє невелику частку ви-пущених облігацій. Ринок облігацій поданий:

облігаціями державних і місцевих органів влади; корпоративними облігаціями.

Облігації оцінюються за допомогою рейтингу, тобто градації, яка вказує на якість об'єкта інвестування, що позначається літерами і які привласнюється обліга-ціям на основі ретельного фінансового аналізу. Так, високоякісні облігації, що ма-ють найвищий рейтинг, із високим ступенем імовірності виплати номіналу і відсот-ків, мають позначення “ААА”.

Особливості ринку облігацій виявляються в динаміці курсів облігацій і про-центних ставок. На розмір і зміну процентних ставок впливає ряд чинників, серед яких наступні:

темпи інфляції; зміна грошової маси, що знаходиться в обігу;

розмір дефіциту бюджету; попит на позичковий капітал;

рівень економічної активності.

Збільшення будь-якого з перерахованих чинників викликає зростання проце-нтних ставок. Аналіз майбутньої динаміки процентних ставок виконується на осно-ві змін кривої дохідності. Вона визначає співвідношення терміна погашення і при-бутковості до погашення у певний момент часу. Для побудови графіка частіше усьо-го використовуються дані про дохідність боргових державних цінних паперів.

Рисунок 2.3.1 – Крива дохідності облігацій.

Крива дохідності показує, що зі збільшенням терміна погашення дохідності облігацій зростає. Крива, яка плавно зростає, типова для періоду стабільної економі-ки. В умовах інфляції крива дохідності зростає більш різко.

Зміна курсів облігацій залежить від:

купонної ставки, терміна погашення випуску;

зміни ринкових процентних ставок.

Облігації з більш низькими купонними ставками мають більш високий курс. Облігації з малим терміном погашення мають більш стабільний курс. З метою ско-рочення ризику втрати капіталу доцільно придбання облігацій із коротким терміном погашення.

Якщо очікується зниження ринкової процентної ставки, інвестору необхідно купувати облігації з низькою купонною ставкою і тривалим терміном погашення, що дасть максимальний приріст капіталу. Коли процентні ставки зростають, інвес-тор повинний орієнтуватися на облігації з високою купонною ставкою і малим тер-міном погашення, що допоможе зберегти капітал.

Таким чином, облігації мають як перевагами, так і недоліки. Перевагиоблігацій:

високі і конкурентоздатні норми прибутковості; можливість періодичного одержання приросту капіталу. Нестачіоблігацій:

висока номінальна вартість; фіксований відсоток не може збільшуватися в умовах інфляції;

різкі коливання процентних ставок можуть викликати значні втрати капі-

талу;

високий ступінь випадкового ризику.

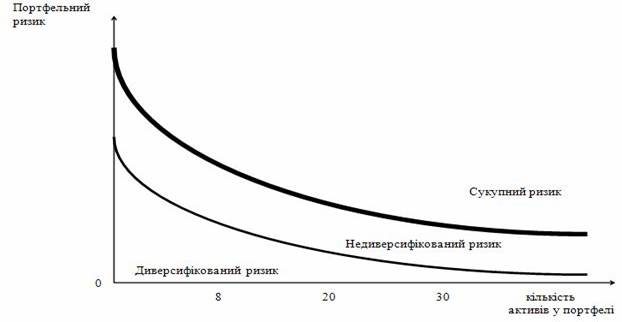

Сутність диверсифікації ризику

Побудова ефективного портфеля інвестицій досягається шляхом диверсифі-кації, що означає використання різних за властивостями інвестиційних інструментівдля зменшення ризику втрат. Портфель диверсифікується доти, доки не досягнуті цілі інвестора з огляду на дохідність.

Сукупний ризик будь-якого інвестиційного портфеля складається з диверси-фікованого (ризик, що усувається) і недиверсифікованого (ризик, що не усувається).

Диверсифікований ризик – це унікальний діловий і фінансовий ризик,при-таманний конкретному інструменту інвестування.

Недиверсифікований ризик властивий всім інвестиційним інструментам і неможе бути усунутий шляхом диверсифікації.

За допомогою портфельного управління може бути зменшення лише дивер-сифікований ризик. Встановлено, що ризик і дохідність знаходяться в прямій залеж-ності. Результати дослідження взаємозв'язку доходу і окремих складових ризику пі-дтверджують пряму залежність тільки по відношенню недиверсифікованого ризику. Ріст рівня диверсифікованого ризику не призводить до підвищення дохідності, тому інвестор зацікавлений мінімізувати його частку в загальному ризику портфеля.

Рисунок 2.5.1 – Графік диверсифікації ризику

Диверсифікація зменшує ризик завдяки ефекту компенсації низької дохідно-сті одних інструментів за рахунок високої дохідності інших. Мінімізація ризику, що диверсифікується, вимагає ретельного добору інструментів інвестування, які нале-жать різним галузям економіки.

Графік показує незмінний рівень недиверсифікованого ризику портфеля і зниження диверсифікованого ризику зі зростанням кількості видів активів у портфе-лі. Максимальне зниження ризику в інтервалі, кількість видів інструментів інвесту-вання в якому від 8 до 20. За умов включення в портфель цієї кількості інструментів диверсифікований ризик мінімальний або зведений до мінімуму.

Таким чином, ризик активу, який розглядається окремо, ніколи не буде мен-ше, ніж ризик портфеля, у якому знаходиться актив.

Слід зазначити, що диверсифікація портфельного ризику не впливає на рі-вень дохідності окремих активів. Дохід активу не залежить від того, чи знаходиться він у портфелі чи ні. Оскільки ризик активу в портфелі нижче, за його індивідуаль-ний ризик, в той час як дохідність незмінна, очевидно, що ризик портфеля скорочу-ється без усякого збитку для дохідності.

Технічний аналіз ринку

Технічний аналіз включає методи визначення часу для укладання угод при купівлі-продажу інвестиційних інструментів. Серед концепцій технічного аналізу найбільше відома теорія Доу. Названа на честь Чарльза Доу, засновника компанії “Доу Джонс”.

Теорія Доу базується на тезі про те, що динаміка ринку може бути визначена на основі тенденцій курсів сукупності цінних паперів. Момент переходу ринку від стадії “биків” до стадії “ведмедів” і навпаки є сигналом інвесторам для укладання купівлі-продажу.

Для відсіву щоденних коливань і вторинних процесів на ринках передбача-ється добір паперів. Слабким місцем теорії Доу є нездатність її передбачати зміни, вона лише фіксує факт зміни ринкової тенденції.

Аналіз загального руху курсів цінних паперів заснований на використанні системи фондових індикаторів і індексів.

Середні індикатори – показники,застосовувані для аналізу курсів ціннихпаперів шляхом визначення середніх арифметичної курсів найбільше представниць-кої (репрезентативної) групи цінних паперів на певну дату.

Середні індекси – показники,застосовувані для аналізу коливань курсів цін-них паперів шляхом виміру поточного курсу найбільш представницької групи по відношенню до базового значення, розрахованому на більш ранню дату.

Найбільше популярні середні Доу Джонса. Для визначення стана ринку ви-користовується середня Доу Джонса для промислових акцій і облігацій. Середня Доу Джонса для промислових акцій складається з курсів30-ти випусків акцій першокла-сних промислових компаній, відібраних за критеріями ринкової вартості і ступеня поширення серед широкого кола власників. Приймається, що динаміка цієї групи акцій відображає динаміку ринку цінних паперів. Значення середньої Доу Джонса для промислових акцій зіставляється зі значенням у попередній період.

Середня промислова Доу Джонса представляє собою індекс, що відображує сумарний курс акцій вибірки на даний день.

Середній індикатор курсів облігацій Доу Джонса розраховується як середняарифметична по курсам 10-ти випусків облігацій на кінець біржового дня. Середні курси облігацій визначаються у відсотках до номіналів цих облігацій. Наприклад, середній курс Доу Джонса для облігацій промислових компаній на певну дату 85,5 пунктів. Це означає, що облігації продавалися за курсом, що дорівнює 85,5% від ва-ртості їх погашення. Якщо вартість до погашення 1000 доларів, то середній курс – 855 доларів.

Контрольні питання до теми 2.5

2.5.1 Які цілі формування портфелю інвестицій?

2.5.2 У чому полягає сутність диверсифікації ризику?

2.5.3 Охарактеризуйте традиційний підхід до управління портфелем інвести-

цій.

2.5.4 Охарактеризуйте сучасну портфельну теорію управління портфелем ін-

вестицій.

2.5.5 З яких етапів складається моніторинг інвестиційного портфеля?

2.5.6 Які фондові індикатори та індекси використовуються для технічного аналізу ринку?

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

Базова

1. Про інвестиційну діяльність: Закон України від 18.09.91 №1560-ХІІ /ВВР. – 1991.- №47.- Ст. 646.

2. Про захист іноземних інвестицій на Україні: Закон України від 10.09.91 №1540а – ХІІ // ВВР. – 1991. - №46.- С.616.

1. Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди): Закон України від 15.03.2001 № 2299-ІІІ // Офіційний вісник України. – 2001.- №16.- Ст. 690.

2. Борщ Л.М., Герасимова С.В. Інвестуван

Последнее изменение этой страницы: 2016-06-09

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...