Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Зміст і цілі формування інвестиційного портфеля

У процесі інвестиційної діяльності інвестори можуть вибрати декілька ін-струментів інвестування відповідно до власного відношення до ризику і дохідності.

Інвестиційний портфель – це набір інструментів інвестування для досяг-нення загальної інвестиційної цілі.

Формування портфеля інвестицій передбачає досягнення трьох основних ці-

лей:

1) забезпечення високих темпів росту капіталу;

2) забезпечення високих темпів росту поточного доходу;

3) забезпечення мінімізації інвестиційних ризиків.

Для досягнення першої цілі інвестування передбачає формування портфеляросту. Він формується у розрахунку на довгострокове підвищення вартості інстру-ментів, які до нього входять. Включає низьколіквідні інструменти інвестування з високим ступенем ризику.

Друга ціль досягається побудовою портфеля доходу. Він складається у роз-рахунку на одержання відсотків і дивідендів. Включає високоліквідні, але низькодо-хідні інструменти інвестування.

Досягнення третьої цілі інвестування передбачає створення ефективногопортфеля інвестицій. Це портфель,який забезпечує найвищу дохідність для зада-ного рівня ризику або має найменший ризик при заданому рівні дохідності.

Інвестиційний портфель може включати будь-які види вкладень або окремі види інвестиційної діяльності. При цьому може бути сформований:

портфель реальних інвестиційних проектів; портфель цінних паперів;

портфель інших об'єктів інвестування (валютний, депозитний портфель; портфель товарних цінностей);

сукупний інвестиційний портфель.

В залежності від схеми розміщення активів розрізняють:

портфель із фіксованою структурою активів; портфель із гнучкою структурою активів.

Портфель із фіксованою структурою представляє сукупність активів,щозалишаються в незмінному стані тривалий період часу. Він поданий, як правило, стабільними державними цінними паперами. Даний тип портфеля гарантує високу безпеку за умов невисокого доходу.

Портфель із гнучкою структурою передбачає періодичне коригування пи-томої ваги кожної категорії активів, яка засноване на ринковому аналізі активів. За-безпечує дохідність, безпеку, ріст і ліквідність вкладень.

По відношенню до дохідності і ризику розрізняють три основні схеми фор-мування портфеля:

а) консервативна схема (низька дохідність – низький ризик); б) помірна схема (середня дохідність – середній ризик); в) агресивна схема (висока дохідність – високий ризик).

Сутність диверсифікації ризику

Побудова ефективного портфеля інвестицій досягається шляхом диверсифі-кації, що означає використання різних за властивостями інвестиційних інструментівдля зменшення ризику втрат. Портфель диверсифікується доти, доки не досягнуті цілі інвестора з огляду на дохідність.

Сукупний ризик будь-якого інвестиційного портфеля складається з диверси-фікованого (ризик, що усувається) і недиверсифікованого (ризик, що не усувається).

Диверсифікований ризик – це унікальний діловий і фінансовий ризик,при-таманний конкретному інструменту інвестування.

Недиверсифікований ризик властивий всім інвестиційним інструментам і неможе бути усунутий шляхом диверсифікації.

За допомогою портфельного управління може бути зменшення лише дивер-сифікований ризик. Встановлено, що ризик і дохідність знаходяться в прямій залеж-ності. Результати дослідження взаємозв'язку доходу і окремих складових ризику пі-дтверджують пряму залежність тільки по відношенню недиверсифікованого ризику. Ріст рівня диверсифікованого ризику не призводить до підвищення дохідності, тому інвестор зацікавлений мінімізувати його частку в загальному ризику портфеля.

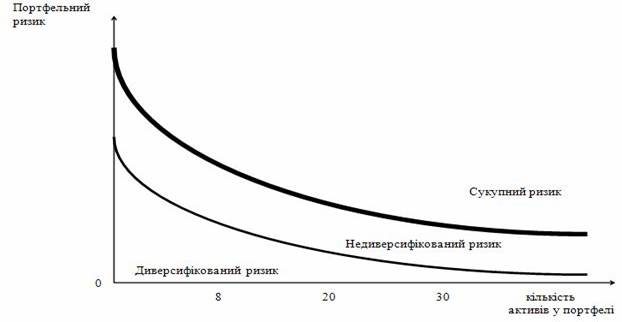

Рисунок 2.5.1 – Графік диверсифікації ризику

Диверсифікація зменшує ризик завдяки ефекту компенсації низької дохідно-сті одних інструментів за рахунок високої дохідності інших. Мінімізація ризику, що диверсифікується, вимагає ретельного добору інструментів інвестування, які нале-жать різним галузям економіки.

Графік показує незмінний рівень недиверсифікованого ризику портфеля і зниження диверсифікованого ризику зі зростанням кількості видів активів у портфе-лі. Максимальне зниження ризику в інтервалі, кількість видів інструментів інвесту-вання в якому від 8 до 20. За умов включення в портфель цієї кількості інструментів диверсифікований ризик мінімальний або зведений до мінімуму.

Таким чином, ризик активу, який розглядається окремо, ніколи не буде мен-ше, ніж ризик портфеля, у якому знаходиться актив.

Слід зазначити, що диверсифікація портфельного ризику не впливає на рі-вень дохідності окремих активів. Дохід активу не залежить від того, чи знаходиться він у портфелі чи ні. Оскільки ризик активу в портфелі нижче, за його індивідуаль-ний ризик, в той час як дохідність незмінна, очевидно, що ризик портфеля скорочу-ється без усякого збитку для дохідності.

Последнее изменение этой страницы: 2016-06-09

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...