Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Стоимость облигационного компонента конвертируемой облигации, облигационная стоимость (straight bond value)

Стоимость конвертируемой облигации, если свойство конвертируемости не имеет значения, другими словами, стоимость неконвертируемой облигации с теми же ку понной ставкой, сроком погашения и риском дефолта, как и у конвертируемой об лигации.

Компания Fawlty Food Company выпустила в обращение 9%-ную конверти руемую облигацию со сроком погашения через 20 лет. Эти параметры соответ ствуют полугодовой купонной доходности 4,5% по облигации номинальной стоимостью 1000 долл., что составляет 45 долл. процентных платежей. Если компания намерена продать в настоящий момент обыкновенную 20-летнюю облигацию на рынке, то для привлечения инвесторов полугодовая доходность по этой облигации должна быть 6%. Чтобы обеспечить 6%-ную полугодовую доходность при погашении облигации, эту 20-летнюю облигацию с 9%-ной купонной доходностью необходимо продать с дисконтом. Используя уравне ние (22.2) и округляя значения, получим выражение

VSB = ($45)(PWE4 %4 0 ) + $ 1000(PWE6%40)= $744.

Таким образом, минимальная величина облигационного компонента в стоимо сти конвертируемых облигаций компании Fawlty Food Company равна 744 долл. Эта минимальная стоимость означает, что если цена обыкновенной акции резко упадет так, что конверсионный компонент потеряет ценность, то цена конверти руемой облигации снизится только до 744 долл. В этой ситуации ценную бумагу можно было бы продать как обьгчную облигацию в соответствии с типичной до ходностью такого вида ценных бумаг.

Облигационная стоимость конвертируемой ценной бумаги непостоянна во времени. Она меняется в зависимости, во-первых, от колебаний процентной ставки на рынке капиталов и, во-вторых, от изменения финансового риска компаний-эмитентов. Если уровень процентных ставок в экономике повыша ется, то стоимость облигационного компонента в конвертируемой облигации будет снижаться. Если полугодовая доходность при погашении обычной обли гации в нашем примере увеличивается с 6 до 7%, то стоимость облигационного компонента в конвертируемой обычной облигации упадет с 774 до 667 долл. Более того, с течением времени кредитный рейтинг компании может изме ниться. Если он улучшается и компания может продать обычную облигацию с более низкой доходностью при погашении, то облигационная стоимость конвертируемой обычной облигации, при прочих равных условиях, увеличит ся. Если финансовое положение компании ухудшается и доходность по обыч ной облигации увеличивается, то стоимость облигационного компонента в конвертируемой ценной бумаге падает. К несчастью для инвестора, когда рыночная цена акции падает в результате низкой прибыли компании и/или

1004 Часть VIII. Специальные области финансового менеджмента

возросшего риска, финансовое положение компании может ухудшиться. В ре зультате облигационная стоимость конвертируемой обычной облигации мо жет упасть наряду с падением ее конверсионной стоимости, снизив для инве сторов получение дохода на уровне номинала по сравнению с ожидаемым первоначально1.

Премии

Конвертируемые ценные бумаги часто продаются с премий, поскольку их цена превышает как стоимость облигационного компонента, так и конверси онную стоимость. Вспомним, что конверсионная стоимость конвертируемой ценной бумаги — произведение текущей рыночной цены акции и того количе ства акций компании, в которое она конвертируется. Вследствие того что кон вертируемая облигация обеспечивает инвестору получение дохода на уровне ее номинала, это часто приводит к продаже облигации по рыночной цене, не много превышающей ее конверсионную стоимость. Вообще, чем неустойчивее курс акций, тем важнее защищенность нижней границы доходов инвестора, обеспечиваемая минимальным значением стоимости облигационного компо нента. В силу этого, а также и по другим причинам, которые мы приведем ни же, рыночная цена конвертируемой ценной бумаги часто превышает ее кон версионную стоимость. Эта разница известна как премия сверх конверсионной стоимости (конверсионная премия) (premium over conversion value).

Более того, конвертируемые облигации обычно продают с премией сверх облигационной стоимости (premium over straight bond value) главным обра зом из-за свойства конверсии. За исключением случаев, когда рыночная цена акции очень низкая относительно стоимости конверсии, свойство конверсии имеет значение, поскольку инвесторы могут в конце концов счесть выгодной конверсию ценных бумаг. Если конверсионный компонент обладает стоимо стью, то ценную бумагу продают с премией сверх ее облигационной стоимо сти. Чем выше рыночная цена обыкновенной акции относительно цены кон версии, тем выше премия.

Премия сверх облигационной стоимости (premium over straight bond value)

Разница между рыночной ценой конвертируемой облигации и ее облигационной стоимостью.

Взаимосвязь между премиями

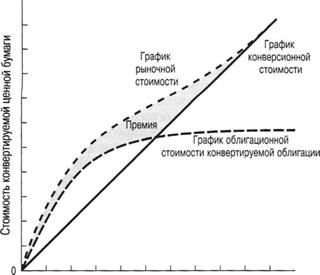

Соотношение между двумя видами премий показывает стоимость опциона для инвесторов (рис. 22.1).

1 Математически стоимость облигационного компонента в конвертируемой ценной бумаге будет расти с течением времени, при прочих неизменных условиях, если номинал конвертируемой ион ной бумаги превышает в момент эмиссии облигационную стоимость конвертируемой облигации. При погашении облигационная стоимость будет равна номиналу конвертируемой облигации при условии, что компания не обанкротится.

Глава 22. Конвертируемые ценные бумаги, обмениваемые ценные бумаги,,. 1005

|

Рыночная цена обыкновенной акции

Рис. 22.1.Взаимосвязь между •различными типами стоимости облигации и премиями

Рыночная цена обыкновенной акции отложена по оси X, стоимость конвер тируемой ценной бумаги — по оси Y. Следует отметить, что обе оси выполнены в разных масштабах. Диагональная линия, берущая начало в точке отсчета коор динат, отображает конверсионную стоимость облигации. Этот график представ ляет собой прямую, что свидетельствует о прямолинейной зависимости, по скольку коэффициент конверсии не меняется с изменением рыночной цены ак ции.

Однако стоимость облигационного компонента зависит от рыночной цены обыкновенной акции. Если компания находится в затруднительном финансо вом положении, то цены как ее обыкновенных акций, так и облигаций, скорее всего, будут падать. В экстремальной ситуации, если общая стоимость компании равна нулю, то нулю равны и стоимость облигаций, и стоимость обыкновенных акций. По мере финансовой стабилизации компании и роста курса ее обыкно венных акций стоимость облигационного компонента также увеличивается, но в меньшей степени. После точки пересечения с кривой конверсионной стоимо сти кривая облигационной стоимости становится пологой (почти горизонталь ной), и на нее не влияет дальнейшее увеличение цены обычных акций. Здесь стоимость облигационного компонента определяют в зависимости от того, за сколько продаются на рынке другие похожие высококачественные облигации. Верхняя изогнутая кривая на рисунке представляет рыночную цену конверти руемых облигаций. Расстояние между этой кривой и кривой облигационной стоимости и будет премией сверх облигационной стоимости, в то время как рас стояние между кривой рыночной стоимости и кривой конверсионной стоимости

— премия сверх конверсионной стоимости. И наконец, если мы считаем, что ми нимальное значение стоимости (floor value) конвертируемой облигации должно

1006 Часть VIII. Специальные области финансового менеджмента

быть выше ее конверсионной стоимости или облигационной стоимости, то за крашенная область на рис. 22.1 и представляет собой "полную" (общую) премию или премию сверх минимального значения стоимости конвертируемой облигации (premium over floor value).

Мы видим, что при относительно высоком курсе обыкновенных акций удельный вес облигационного компонента в стоимости конвертируемой цен ной бумаги незначителен. Следовательно, премия сверх облигационной стои мости будет высокой, тогда как премия сверх конверсионной стоимости будет незначительной. В данном случае конвертируемые ценные бумаги покупают главным образом как эквивалент обыкновенных акций. Инвесторы не хотят платить значительную премию сверх конверсионной стоимости по следую щим причинам. Во-первых, чем больше превышение рыночной цены конвер тируемой ценной бумаги над ее облигационной стоимостью, тем менее ценна для инвесторов выплата облигационной стоимости. Во-вторых, при высокой конверсионной стоимости конвертируемые ценные бумаги можно отозвать. В этом случае инвестор будет стремиться конвертировать, а не погашать обли гацию по цене ее досрочного выкупа. Конечно, при конверсии цена облигации равна ее конверсионной стоимости.

В то же время если рыночная стоимость конвертируемой ценной бумаги почти совпадает с облигационной стоимостью, то конверсионное свойство не играет роли. При таком курсе акций конвертируемую ценную бумагу оцени вают главным образом как обычную облигацию. В этой ситуации рыночная цена конвертируемой ценной бумаги, вероятно, существенно превысит ее кон версионную стоимость (большая премия).

Главной причиной существования премий в рыночной цене как сверх кон версионной, так и сверх облигационной стоимости является необычная привле кательность конвертируемой ценной бумаги — облигации или опциона на обыкновенные акции. Конвертируемая ценная бумага предоставляет держателю частичную гарантию на получение номинала наряду с участием в доходах от по вышении курса обыкновенных акций. Таким образом, кривая распределения доходности сдвинута вправо, и это свойство конвертируемой ценной бумаги привлекает инвесторов. Чем больше изменчивость курса обыкновенных акций, тем выше потенциал для получения максимального дохода и, следовательно, более ценен опцион. На рис. 22.1 повышенная волатильность отражается в большей (по площади) закрашенной области. Меньшей волатильности отвеча ет меньшая (по площади) закрашенная область. Теория ценообразования оп ционов (изложена в приложении к настоящей главе) позволяет глубже понять это свойство конвертируемой ценной бумаги.

Обмениваемая облигация (exchangeable bond) аналогична конвертируе мой, но, в отличие от нее, обменивается на обыкновенную акцию другой кор порации. Например, National Distillers и Chemical Corporation выпустили на 49 млн. долл. 6%-ные субординированные облигации, обмениваемые на обык новенные акции биотехнологической фирмы Cetus Corporation.

Глава 22. Конвертируемые ценные бумаги, обмениваемые ценные бумаги. 1007

Обмениваемая облигация (exchangeable bond)

Облигация, позволяющая держателю обменивать ценную бумагу на обыкновенную акцию другой компании, обычно той, где эмитент владеет некоторой долей акцио нерного капитала.

Свойства

Аналогично понятиям конверсионной цены и коэффициента конверсии для обмениваемых ценных бумаг существует понятие коэффициент обмена (exchan ge ratio), который должен устанавливаться на момент их выпуска. Облигации корпорации National Distillers номинальной стоимостью 1000 долл. каждая име ют цену обмена (exchange price) 49 долл. и обмениваются на 20,41 акции ком пании Cetus. На момент выпуска акции компании Cetus продавались по цене 37,50 долл. за акцию. Следовательно меновая премия (exchange premium) соста вила 30,7%, что достаточно много по сравнению с конверсионной премией. Эта премия отражает характер бизнеса компании Cetus: большой потенциал, но низ кий доход и высокая неопределенность. Конечно, чем изменчивее доходность, тем выше стоимость опциона. Как и конвертируемые, обмениваемые облигации обладают свойством досрочного погашения, и большинство выпусков также яв ляются субординированными.

Обмениваемые облигации как инструмент финансирования

Эмиссия обмениваемых облигаций имеет место только тогда, когда их эми тенту принадлежат обыкновенные акции другой компании, на которые могут обмениваться выпущенные облигации. Например, корпорация National Distillers владеет 4% выпущенных акций Cetus Corporation. В случае поступления от инвестора требования произвести обмен облигаций на акции эмитент, скорее всего, удовлетворит его за счет акций, находящихся в его портфеле, а не будет приобретать их на открытом рынке. Следовательно, решение провести эмиссию обмениваемых облигаций может привести к снижению или полной ликвидации имеющейся у него доли акций другой компании. Поэтому принимать такого ро да решения для финансирования своего бизнеса руководство компании должно очень ответственно.

Как и для конвертируемых ценных бумаг, затраты на выплату процентов по обмениваемым облигациям ниже вследствие наличия опциона, имеющего собственную стоимость в рамках этого финансового инструмента. До сих пор обмениваемые облигации выпускали в основном крупные компании, которые не испытывали затруднений с размещением обычных облигаций. Привлека тельной чертой (для эмитента) выпуска обмениваемых облигаций являются пониженные расходы на выплату процентов наряду с возможностью размес тить на рынке инструмент, позволяющий продать обыкновенные акции с пре мией сверх текущего курса. Наконец, некоторые выпуски обмениваемых ак ций компаний СШ А были размещены за пределами страны.

1008 Часть VIII. Специальные области финансового менеджмента

Оценка обмениваемых ценных бумаг

Стоимость обмениваемых ценных бумаг можно рассматривать как

Стоимость облигации + Стоимость опциона = Стоимость обмениваемой облигации,

где опцион "колл" — это опцион на обыкновенные акции компании, на кото рые обмениваются облигации. Поэтому инвесторы должны анализировать и отслеживать рыночные цены на облигации одной компании и обыкновенные акции другой.

Одним из преимуществ, которым обладает обмениваемая облигация, явля ется диверсификация инвестиций. Курсы этих двух ценных бумаг — обычных облигаций и обыкновенных акций — непосредственно не взаимосвязаны. Низкая прибыль и снижение других показателей финансовой деятельности одной из компаний не приведут к одновременному снижению рыночных цен обычных облигаций и обыкновенных акций. Если компании представляют со бой разные, не связанные между собой отрасли экономики, то инвестор полу чает диверсифицированный портфель инвестиций. При несовершенстве рын ка (при прочих равных условиях) это может привести к более высокой оценке обмениваемых ценных бумаг по сравнению с конвертируемыми.

Поскольку стоимость опционного компонента зависит от изменчивости доходности подлежащего актива, т.е. акций, то различия в ней могут повлиять на выбор между конвертируемыми и обмениваемыми облигациями. Если из менчивость доходности обыкновенных акций, которые предназначены для обмена на обмениваемую облигацию, выше, чем акций компании — эмитента конвертируемых облигаций, то стоимость опционного компонента (при про чих равных условиях) будет выше у обмениваемых облигаций, чем у конвер тируемых.

Аналогичный недостаток касается налогообложения. Разница между ры ночной стоимостью обыкновенных акций на момент обмена и стоимостью об лигации рассматривается как прибыль от прироста капитала и подлежит на логообложению. В случае конвертируемых ценных бумаг эту прибыль нельзя определить до тех пор, пока обыкновенные акции не будут проданы. Итого вый результат влияния этих факторов неочевиден.

Варранты

Варрант (warrant) — это опцион на покупку обыкновенных акций по уста новленной цене исполнения (exercise price), которая обычно выше курса акций на момент выпуска варранта. Варранты, как правило, выпускаются на дли тельные сроки (часто на несколько лет, а в некоторых случаях — бессрочно). В отличие от варранта, сертификаты-права (right), также являясь опционом на покупку обыкновенных акций, обычно имеют меньшую подписную цену на акции (subscription price), чем рыночный курс обыкновенных акций, и очень короткий период действия (часто от двух до четырех недель).

Глава 22. Конвертируемые ценные бумаги, обмениваемые ценные бумаги, 1009

Варрант (warrant)

Относительно долгосрочный опцион на покупку обыкновенной акции по установ ленной цене исполнения на установленный период времени.

Варранты часто используют для повышения привлекательности как пуб личного, так и частного выпуска облигаций. В результате корпорация может предложить инвесторам более низкую ставку процента. Для компаний, нахо дящихся на пределе кредитоспособности, использование варрантов предос тавляет последнюю возможность привлечь финансовые средства с помощью облигационного займа. Иногда варранты напрямую продают инвесторам за деньги. В дополнение варранты используют при создании компании как ком пенсацию (вознаграждение) компаниям-андеррайтерам (underwriters) и вен чурным капиталистам. До сих пор источник многих варрантов связан с вы пуском облигаций, нередко с частным размещением (private placement).

Свойства варрантов

Варрант содержит черты опциона, определяя количество акций, которые его держатель сможет приобрести. Часто варрант обеспечивает его держателю право на покупку одной обыкновенной акции, но это может быть и 2, 3 или 2,54 акции. Другим важным условием является цена, по которой исполняется варрант, например 12 долл. за акцию. Эта цена исполнения (exercise price) может либо быть фиксированной, либо увеличиваться с течением времени. Например, цена исполнения может увеличиться с 12 до 13 долл. через три года и до 14 долл. еще через три года.

Цена исполнения (exercise price)

Цена, по которой обыкновенную акцию, на которую выписан варрант или опцион "колл", можно купить в течение установленного периода времени.

Варрант должен устанавливать дату своего истечения. Если же он бессроч ный, значит, не имеет срока погашения. Поскольку варрант является опцио ном только на покупку акции, держатели варранта не имеют права на получе ние денежных дивидендов по обыкновенной акции и, кроме того, у них нет права голоса. Если обыкновенная акция дробится или объявлены дивиденды на акцию, то для учета такого изменения цену варранта обычно корректируют. Отдельные варранты можно выкупить после определенного периода времени при условии, что цена акций превысит некоторую минимальную цену.

Как и в случае с конвертируемыми ценными бумагами, компании обязаны объявлять EPS исходя из снижения прибыли, приходящейся на одну акцию в результате увеличения их числа. Такой EPS вычисляют при условии, что как будто бы все конвертируемые ценные бумаги были конвертированы в обык новенные акции и все варранты и опционы на покупку обычных акций были исполнены. Соблюдение этого требования дает покупателю обыкновенных акций возможность учесть потенциальное разводнение, возникающее в ре зультате использования способа финансирования компаний с помощью кон вертируемых ценных бумаг и варрантов.

1010 Часть VIII. Специальные области финансового менеджмента

Исполнение варрантов. При исполнении (exercised) варрантов количество обыкновенных акций компании увеличивается. Более того, облигация, выпу щенная вместе с варрантами, остается в обращении. В момент выпуска вар рантов цену исполнения обычно устанавливают выше курса обыкновенных акций, сложившегося на момент выпуска. Премия часто составляет 15% или выше от стоимости акции. Если цена акции 40 долл., то это означает, что цена исполнения будет равна 46 долл.

|

Чтобы увидеть, как с помощью варрантов можно привлечь новый капитал, давайте рассмотрим в качестве примера компанию, которую назовем Black Shoals, Inc. Она только что разместила на 25 млн. долл. облигаций с прилагае мыми варрантами. Купонная ставка составляет 10%. С каждой облигацией (номинальной стоимостью 1000 долл.) инвестор получает один варрант, кото рый позволяет ему приобрести четыре обыкновенные акции по 30 долл. за штуку. Капитализация компании перед финансированием, после финансиро вания и после полного исполнения варрантов представлена ниже.

Перед финансированием

После финансирования

После исполнения варранта

Облигации (млн. долл.) 25 25

Облигации (млн. долл.) 25 25

Обыкновенные акции (номинальная стои мость 10 долл.) (млн. долл.)

Дополнительный опла ченный капитал (млн. долл.)

Нераспределенная прибыль (млн. долл.)

Акционерный капитал (млн. долл.)

Общая капитализация (млн. долл.)

10 10 11

40 40 40

50 50 53

50 75 78

Нераспределенная прибыль компании остается неизменной, и эмиссия об лигаций не подлежит погашению или отзыву. Используя свои права, указан ные в варранте, держатели варрантов покупают 100 тысяч обыкновенных ак ций по 30 долл. за штуку, т.е. на сумму 3 млн. долл. Следовательно, общая ка питализация компании увеличится на эту сумму.

Оценка варранта

Теоретическую стоимость варранта можно подсчитать по формуле

|

где N — количество акций, которое можно купить по одному варранту; Ps —

рыночная цена одной обыкновенной акции; Е — цена исполнения для коли чества акций N; шах означает максимальное значение из двух вели-

Глава 22. Конвертируемые ценные бумаги, обмениваемые ценные бумаги... 1011

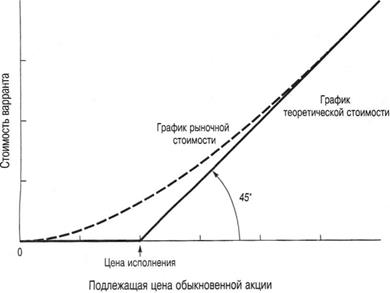

чин: (N)(PS) — E И Л И нуля, в зависимости от того, какая из этих величин боль ше. Теоретическая стоимость варранта — это самый нижний уровень, при кото ром варрант обычно продают. Если по какой-либо причине рыночная цена вар ранта становится ниже, чем его теоретическая стоимость, арбитражеры ликви дируют эту разницу путем покупки варрантов, их исполнения и продажи акций.

Когда рыночная стоимость подлежащих акций меньше, чем цена исполне ния варранта, то теоретическая стоимость последнего равна нулю и говорят, что операции с ним проводятся с проигрышем (out of the money). Когда же ры ночная стоимость соответствующих акций больше, чем цена исполнения, то теоретическая стоимость варранта положительная, что изображено непрерыв ной диагональной линией на рис. 22.2. В таких случаях говорят, что операции с варрантом проводятся с выигрышем (in the money).

|

Подлежащая цена обыкновенной акции

Рис. 222. Взаимосвязь между теоретической и рыночной стоимостью варранта

Премия сверх теоретической стоимости

Основная причина того, что варрант продается по цене выше, чем его тео ретическая стоимость, заключается в возможностях так называемого рычага, или левериджа (leverage), которые предоставляет данный инструмент своему владельцу. Чтобы проиллюстрировать концепцию "рычага", рассмотрим вар ранты фирмы Textron. Каждый варрант дает право на покупку одной обыкно венной акции, и цена исполнения равна 10 долл. Если бы курс обыкновенной акции равнялся 12 долл., то теоретическая стоимость варранта составила бы

2 долл. Однако предположим, что стоимость обыкновенной акции увеличи лась на 25% — до 15 долл. за акцию. Теоретическая стоимость варранта подня лась бы с 2 до 5 долл., обеспечивая 150%-ную доходность операций с ним.

1012 Часть VIII. Специальные области финансового менеджмента

Возможность подобного роста доходов привлекательна для инвесторов, ко гда курс обыкновенных акций близок к цене исполнения варранта. В частности, инвестор может купить больше варрантов, чем обыкновенных акций. Если курс акций растет, то инвестор может больше заработать на операции с варрантами, чем на равноценных вложениях в обыкновенные акции. Конечно же, необходи мо помнить и о том, что "рычаг" действует в обоих направлениях и соотношение падения курсов акций и доходности инвестора при капиталовложениях в вар ранты может быть почти таким же, как и для роста (описанного выше). Однако существует предел, до которого может падать цена варранта, поскольку она ог раничена нулем. Кроме того, для падения рыночной цены варранта до нуля не обходимо, чтобы отсутствовала вероятность того, что курс акции будет превы шать цену исполнения в течение всего срока исполнения. Обычно такая вероят ность все же существует.

Рыночные цены многих варрантов превышают их теоретическую стои мость благодаря потенциалу повышения курса обыкновенных акций, тогда как падение стоимости варранта ограничено. В частности, это происходит то гда, когда рыночная цена соответствующих обыкновенных акций близка к це не исполнения варранта.

Связь между значениями стоимостей варранта и акций

Типичная зависимость между рыночной стоимостью варранта и ценой подлежащих обыкновенных акций показана на рис. 22.2. Теоретическая стои мость варранта представлена жирной непрерывной линией, а фактическая рыночная стоимость — пунктирной. Может сложиться впечатление, что гра фик теоретической стоимости представляет стоимость варранта только в мо мент его исполнения. При наличии достаточного времени до исполнения вар ранта зависимость между его стоимостью и ценой акции лучше описывается пунктирным графиком (см. рис. 22.1). Чем больше времени до момента ис полнения варранта, тем больше времени имеет инвестор для его исполнения и тем он ценнее для него. В результате, чем дальше отодвигается срок исполне ния варранта, тем дальше график рыночной стоимости отстоит от графика теоретической стоимости.

На рисунке видно, что когда рыночная стоимость соответствующей обык новенной акции низка по сравнению с ценой исполнения, фактическая ры ночная стоимость варранта превышает его теоретическую стоимость. С ростом рыночной стоимости соответствующей обыкновенной акции рыночная стои мость варранта обычно приближается к его теоретической стоимости. Это оз начает, что варрант имеет самую высокую рыночную стоимость по сравнению с теоретической, когда он обладает самым высоким потенциалом для движе ния курса обыкновенных акций вверх и когда объем инвестированных средств не такой большой. Оценка опционов, одной из форм которых являются вар ранты, детальнее исследуется в приложении к данной главе.

Глава 22. Конвертируемые ценные бумаги, обмениваемые ценные бумаги. 1013

|

• Конвертируемые ценные бумаги, обмениваемые ценные бумаги и варран ты имеют свойства опционов, предоставляя их держателю право на полу чение обыкновенных акций.

• Конвертируемая ценная бумага — это облигация или привилегированная акция, которая может быть обменена по желанию ее владельца на обыкно венные акции той же корпорации. Для корпорации-эмитента конверти руемые ценные бумаги часто представляют собой способ финансирования с помощью "отсроченного выпуска" обыкновенных акций. Для данного объема финансирования при выпуске конвертируемых акций будет на блюдаться меньшее разводнение, чем при эмиссии обыкновенных акций, при условии, что конвертируемые ценные бумаги в конце концов будут конвертированы.

• Конвертируемые облигации являются гибридными ценными бумагами, ха рактеризующимися как минимальной стоимостью облигационного компонен та, так и конверсионной стоимостью. Вследствие этого для владельца ценных бумаг распределение возможных значений доходности сдвинуто вправо.

• Обмениваемая облигация может быть обменена на обыкновенные акции другой компании. Обмениваемые облигации аналогичны конвертируемым ценным бумагам в отношении оценки их стоимости, в основе которой ле жат два непосредственно не взаимосвязанных компонента. Этот метод финансирования может использоваться компаниями, владеющими акция ми другой компании.

• Варрант — это опцион на покупку обыкновенных акций по установлен ной цене исполнения (обычно выше курса акций на момент выписки вар ранта). Варранты обычно выпускаются на длительные сроки (часто на не сколько лет, а в некоторых случаях бессрочно).

• Свойство конверсии, или обмена, позволяет инвестору превращать облига цию или привилегированную акцию в обыкновенные акции, в то время как варрант, прилагаемый к облигации, позволяет его держателю приобретать определенное количество акций по установленной цене. При исполнении варранта облигация, выпущенная вместе с ним, остается в обращении.

• Обычно варранты служат средством повышения привлекательности как публичного, так и частного выпусков облигаций. Рыночная цена варранта обычно выше его теоретической стоимости, тогда как рыночная цена обыкновенной акции приблизительно равна цене исполнения. Когда ры ночная цена обыкновенной акции сравнительно высока по отношению к цене исполнения, варранты торгуются по цене, близкой к теоретической.

риложение. Ценообразование опционов

Опцион (option) — это просто контракт, который дает право его держателю покупать или продавать обыкновенные акции компании по некоторой уста новленной цене. Среди разнообразия опционных контрактов чаще всего

1014 Часть VIII. Специальные области финансового менеджмента

встречаются опцион "ком" (call option), или опцион на покупку, и опцион "пут" (put option), или опцион на продажу. Огащон "колл" дает его владельцу право покупки акций по установленной цене, известной как цена исполнения (exercise price). Например, можно иметь опцион "колл" на покупку одной акции корпо рации ABC по 10 долл. до 31 декабря включительно; эта дата является конеч ным сроком действия опциона (датой истечения) (expiration date). Сторону контракта, которая предоставляет другой стороне право на покупку или про дажу акций, называют продавцом опциона, или стороной, выписывающей опцион (option writer). В случае опциона "колл" его продавец должен предоставить акции держателю опциона, когда последний решит исполнить опцион.

Опцион "колл" (call option)

Контракт, дающий право его держателю купить определенное количество активов по предопределенной цене (цене исполнения) на момент или до истечения уста новленной даты.

Очевидно, что варрант, как и конвертируемая ценная бумага, — это форма опциона "КОЛЛ" . Оба предоставляют своим держателям опцион на покупку ак ций компании. В отличие от с опциона "колл", опцион "пут" дает его держате лю право продать акции по установленной цене вплоть до конечного срока действия опциона. Опцион "пут" — зеркальное отображение опциона "колл". Далее мы сосредоточим внимание только на оценке опционов "колл".

Опцион "пут" (put option)

Контракт, дающий право его держателю продать определенное количество акти вов по предопределенной цене (цене исполнения) на момент или до истечения ус тановленной даты.

Оценка опциона на дату истечения

Предположим, что нас интересует стоимость опциона "колл" (далее по тек сту просто "опцион") на дату истечения. Стоимость опциона V0 определяют

по формуле

Vo=max(Ps-E,0), (22А.1)

где Ps — рыночная цена одной акции, Е — цена исполнения опциона и шах — подстановка наибольшего из двух значений: (Ps — Е) или нуль. Для иллюстра ции формулы предположим, что цена одной акции Lindahl Corporation равна 25 долл. на дату истечения опциона, а цена исполнения опциона—15 долл. То гда стоимость опциона будет равна: 25 долл. - 15 долл. = 10 долл. Обратите внимание, что стоимость опциона определяется исключительно разностью цены обыкновенной акций и цены исполнения опциона. Однако стоимость опциона не может принимать отрицательное значение. Когда цена исполнения превыша ет цену обыкновенной акции, стоимость опциона становится равной нулю.

Это положение графически отображено на рис. 22.2, где показана теорети ческая стоимость варранта. Стоимость на дату истечения опциона отражена на линии теоретической стоимости. По оси Y отложена цена обыкновенной акции на дату истечения опциона.

Глава 22. Конвертируемые ценные бумаги, обмениваемые ценные бумаги,.. 1015

Оценка опциона до даты истечения

Рассмотрим стоимость опциона, до истечения которого остается один пери од. Чтобы не усложнять пример, допустим, что опцион можно исполнить только в определенный день — на дату истечения. Цена обычной акции на эту дату не известна, но ничто не мешает нам сделать вероятностную оценку ее будущего курса. До тех пор, пока до срока истечения опциона есть время, его рыночная стоимость может быть выше теоретической. Дело в том, что стоимость опциона может расти в будущем. Мы обсуждали эту идею при рассмотрении варрантов. На рис. 22.2 реальная стоимость опциона описана пунктирной линией.

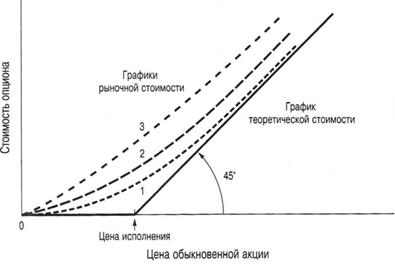

Что касается времени, оставшегося до даты истечения опциона(time to expiration), то чем дольше период до этой даты, тем выше стоимость опциона по сравнению с его теоретической стоимостью. Дело в том, что в такой ситуа ции опцион может иметь стоимость в течение более продолжительного отрез ка времени. Кроме того, чем дальше от текущего момента отстоит дата истече ния опциона, тем ниже его текущая стоимость, и этот факт также повышает его стоимость. По мере приближения конечного срока действия опциона зави симость между его стоимостью и ценой обыкновенной акции становится более выраженной, что и проиллюстрировано на рис. 22А.1. На нем изображены три графика для опционов с тремя разными периодами до даты истечения. График 1 характеризует стоимость опциона с более коротким сроком до даты его исте чения, чем у опциона на графике 2. В свою очередь, его срок меньше, чем у оп циона, представленного графиком 3.

|

О t

Цена исполнения

Цена обыкновенной акции

ИспРоилсь.зу2е2мА.а1я. Взпариомцоесвнятзьнамяеждсутацевнкоай о(бiыnкtнeоrвeеsнtнойraаtкeц)и.и иДрстуогииммостьрюешопа ющим свойстцвиоомна, сдлвяязраазннныых мсроскоов сетгооимисотсетчеьнюия опциона, является стоимость денег во

времени. Когда инвестор приобретает акции с помощью опциона, он первона чально вносит "аванс" от той общей цены, которая будет заплачена за акции

1016 Часть VIII. Специальные области финансового менеджмента

в результате исполнения опциона. "Окончательный взнос" (т.е. цена исполне ния) не делается до тех пор, пока опцион не будет исполнен в будущем. Чем выше процентные ставки на рынке, тем более ценна эта отсрочка (время до уплаты цены исполнения) для инвестора. Таким образом, стоимость опциона будет тем выше, чем продолжительнее период времени до даты истечения оп циона и чем выше процентная ставка.

Изменчивость цены подлежащих акций. Обычно наиболее важным фак тором, влияющим на оценку опционов, является изменчивость цены (price volatility) подлежащих обыкновенных акций. Точнее, чем выше возможность экстремальных результатов, тем выше стоимость опциона для его держателя при прочих равных условиях. В качестве примера рассмотрим опционы на ак ции двух компаний, которые имеют следующие вероятностные распределения возможных значений их курса на дату истечения опциона.

| Вероятность событ< |

|

|

Последнее изменение этой страницы: 2016-07-28 lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда... |