Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Завершающий аудит проекта (post-completion audit)

Нормальное сравнение фактических затрат и выгод, полученных в результате реа-

•изации проекта, с первоначальными оценками. Важным элементом такого аудита гвляется обратная связь, т.е. результаты аудита необходимо передать соответст вующему персоналу, что даст возможность улучшить качество будущих решений в сфере инвестиций.

Процесс планирования долгосрочных инвестиций не должен заканчиваться госте принятия решения о начале реализации проекта. Непрерывный монито- оинг проекта — это очередной необходимый шаг, который призван обеспечить

:ощий успех этого проекта. Таким образом, компании должны отслеживать ход

: еализации проекта, а после завершения всех достаточно крупных инвестици онных проектов, стратегически важных проектов (независимо от их масштабов) и некоторой части более мелких проектов необходимо выполнить так называе мый завершающий аудит (окончательная оценка) (post-completion audit). Ана лиз хода выполнения проекта, или отчеты о состоянии проекта, могут обеспечи вать — особенно на стадии реализации проекта — своевременную информацию

: потенциальном перерасходе средств, недополучении доходов, неверных ис ходных предположениях и даже о полном провале проекта. Информация, полу ченная в результате анализа хода выполнения проекта, может привести к пере смотру прогнозов, принятию мер для улучшения качества проекта или отказу от дальнейшей его реализации.

Завершающий аудит позволяет руководству фирмы определить, насколько 'лизкими к первоначальным оценкам проекта оказались фактические резуль таты его реализации. Если анализ хода выполнения проекта и завершающий аудит выполнены правильно, их результаты помогают выявить слабые места з прогнозировании, а также многие важные факторы, которые, возможно,

594 Часть V. Инвестиции в основной капитал

не были учтены на стадии принятия решения. При хорошо налаженной сис теме обратной связи любые уроки, которые удается извлечь в результате ана лиза реализации проекта и завершающего аудита, можно использовать для улучшения качества будущих решений, принимаемых в сфере инвестиций.

Georgia-Pacific и мониторин г проекто в

|

i имеют решающее значение для постоянного получения информации и понимания

: риска, связанного с будущими инвестициями. Полученные таким образом знания определяют нашу способность задействовать капитал акционеров корпорации на тех направлениях, где он вероятнее всего даст нам возможность получать прибыль.

Источник. Georgia-Pacific Corporation—Georgia-Pacific Group, 1998 Annual Report, p. 27-

28. © 1998 Georgia-Pacific Corporation—Georgia-Pacific Group. Используется с разреше ния. Все права защищены.

Мониторинг инвестиционного проекта может также оказывать важное психологическое воздействие на руководство фирмы. Если, например, менед жеры знают заранее, что все их решения в сфере инвестиций будут тщательно отслеживаться, они наверняка постараются, чтобы их прогнозы оказались бо лее реалистичными, а первоначальные оценки — более близкими к действи тельным результатам. Кроме того, возможно, что в контексте формального процесса анализа реализации проекта менеджерам будет легче отказаться от "провального"варианта.

Резюме

Рассмотрение вопросов планирования долгосрочных инвестиций мы на чали в главе 12 с предположения о том, что принятие любого инвестици онного проекта (предложения) не должно изменять общую характеристи ку бизнеса фирмы и связанного с ним риска. Это предположение дало нам возможность использовать при вынесении решения о том, принимать или не принимать рассматриваемый инвестиционный проект, единую требуе мую минимальную ставку доходности.

Мы исследовали четыре альтернативных метода оценки и выбора проектов. Первый представляет простой аддитивный метод оценки привлекательно сти проекта, основанный на подсчете периода окупаемости инвестиций. Три остальных (сокращенно — методы внутренней ставки доходности инвести ций, чистой приведенной стоимости и коэффициента прибыльности) опи- расгсга"ЙЪметодику дисконтирования денежных потоков.

Период окупаемости инвестиций (РВР) некоторого инвестиционного проек та указывает, сколько лет потребуется, чтобы вернуть первоначальные инве-

Глава 13. Методика планирования долгосрочных инвестиций 595

стиции. Несмотря на то что период окупаемости инвестиций дает некоторое представление о ликвидности рассматриваемого проекта, он считается весь ма несовершенной мерой прибыльности. Объясняется это тем, что при его использовании, во-первых, игнорируются денежные потоки, возникающие по истечении периода окупаемости инвестиций; во-вторых, игнорируется изменение стоимости денег во времени; и, в-третьих, принимается несовер шенный критерий приемлемости проекта, а именно субъективно устанавли ваемое "пороговое значение" (так называемая "ставка отсечения").

Внутренняя ставка доходности инвестиций (IRR) для инвестиционного проекта представляет собой ставку дисконтирования, которая уравнивает приведенную стоимость ожидаемых чистых денежных потоков от его реа лизации и первоначальные инвестиции по этому проекту. Если IRR рас сматриваемого проекта оказывается не меньше требуемой минимальной ставки доходности, значит, проект можно принимать.

Чистая приведенная стоимость (NPV) некоторого инвестиционного пред ложения представляет собой приведенную стоимость чистых денежных потоков этого предложения минус первоначальные инвестиции по нему. Если NPV оцениваемого проекта оказывается не меньше нуля, значит, проект можно принимать.

Коэффициент прибыльности (PI), или коэффициент "прибыль-издержки", некоторого проекта представляет собой отношение приведенной стоимости будущих чистых денежных потоков проекта к первоначальным инвестици ям по нему. Если PI рассматриваемого проекта оказывается не меньше 1,00, значит, проект можно принимать.

Когда два или несколько инвестиционных предложений являются взаимо исключающими (т.е. мы можем выбрать лишь одно из них), ранжирование предложений на основе методов IRR, NPV и PI может приводить к проти воречивым результатам. В случае возникновения конфликта ранжирования его причиной может быть одно из следующих трех различий между проек тами (или комбинация этих различий): 1) масштаб инвестиций; 2) времен ная картина денежных потоков; и 3) продолжительность проекта. В любом случае правильный выбор проекта можно сделать на основе ранжирования, выполненного по методу чистой приведенной стоимости. Иными словами, при использовании ранжирования, выполненного по методу чистой приве денной стоимости, будут выбраны проекты, которые, как ожидается, обеспе чат наибольшее приращение стоимости фирмы, а значит, и наибольшее бо гатство ее акционеров.

Потенциальная проблема, связанная с использованием метода внутренне го коэффициента окупаемости инвестиций, заключается в том, что в слу чае нетрадиционных проектов (т.е. проектов, денежные потоки которых характеризуются многократными изменениями знака) возможно появле ние нескольких внутренних ставок доходности инвестиций. При появле нии нескольких внутренних IRR необходимо использовать какой-либо из альтернативных методов анализа.

596 Часть V. Инвестиции в основной капитал

• С рационированием капитала приходитс я имет ь дел о пр и наличи и бюд жетног о потолка , ил и ограничени я н а величин у фондов , которы е можн о инвестироват ь в течени е определенног о период а времени , наприме р года. Когд а капита л лимитируетс я н а протяжени и нескольки х периодов , задач у рационировани я капитал а можн о решат ь нескольким и альтернативным и ( и достаточн о сложными ) методам и достижени я ограниченно й максими зации . Есл и финансовы е средств а лимитируютс я только на текущий пе риод, то выбо р проекто в в порядк е убывани я показател я прибыльности , ка к правило , ведет к выбор у таког о сочетани я предложений , которо е обес печивае т наибольше е приращени е стоимост и акци й фирмы .

ВАнализ чувствительности позволяе т на м изменят ь оценк и входны х пере менны х по отношени ю к исходно й совокупност и оцено к (называемо й ба зовым случаем) и определят ь их влияни е на измеряемы е результат ы рас сматриваемог о проекта , таки е ка к чиста я приведенна я стоимост ь ил и внутрення я ставк а доходности .

нДл я обеспечени я общег о успех а инвестиционны х проекто в очен ь важн о постоянн о отслеживат ь ход выполнени я эти х проектов . Таки м образом , компани и должн ы отслеживат ь ход реализаци и инвестиционны х проек тов, а посл е их завершени я необходим о выполнит ь та к называемы й завер шающий аудит.

|

Некоторы е последовательност и денежны х потоко в нетрадиционног о тип а могу т характеризоватьс я наличие м нескольки х внутренни х ставо к доходност и инвестиций . Чтоб ы проиллюстрироват ь эт у проблему , допустим , чт о м ы рас сматривае м возможност ь покупк и нового , боле е эффективног о нефтяног о на соса. Это т насо с обладае т боле е высоко й производительность ю п о сравнени ю с имеющимс я 3 . Така я инвестици я потребуе т первоначальны х денежны х рас ходо в в размер е 1600 долл . (покупк а новог о нефтяног о насоса) . На ш старый , мене е производительны й насо с ежегодн о обеспечива л б ы денежны й пото к в размер е 10 тыс . долл . в течени е последующи х дву х лет, новы й же може т обеспечит ь 20 тыс . долл . ежегодног о денежног о потока . Впрочем , посл е одног о года эксплуатаци и ( с использование м новог о насоса ) наш е месторождени е бу дет полность ю исчерпано . Ликвидационно й стоимость ю обои х насосо в можн о пренебречь . Вычисления , необходимы е дл я определени я соответствующи х приростны х чисты х денежны х потоков , вызванны х замено й насоса, можн о представит ь в вид е следующе й таблицы .

3 Этот пример взят нами из статьи James Н. Lorie and Leonard J. Savage, 'Three Problems in Rationing Capital", Journal of Business 28 (October 1955),p. 229-239.

Глава 13.Методика планирования долгосрочных инвестиций 597

| Конец года | ||||

| (а) | Денежные потоки от работы нового насоса (долл.) | -1600 | 20 000 | |

| (Ь) | Денежные потоки от работы старого насоса (долл.) | 10 000 | 10 000 | |

| (с) | Чистые денежные потоки, вызванные заменой | -1600 | 10 000 | -10 000 |

| насоса (строка а - строка Ь) (долл.) |

Таким образом, на приростной основе чистые денежные потоки, являю щиеся результатом возросшей эффективности нового насоса, составят: -1600,

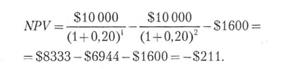

+ 10 000 и -10 000 долл. Когда мы определяем IRR инвестиций для этой по следовательности денежных потоков, оказывается, что в этом случае мы име ем дело не с одним, а с двумя IRR: 25 и 400%.

$10 000 $10 000

1600 = ; г,

1600 = ; г,

(1 + IRR)1 (1 + IRR)-

когда IRR = 0,25 или 4,0.

Такая необычная ситуация проиллюстрирована на рис. 13А.1, где показан профиль NPV этого нетрадиционного инвестиционного проекта. Когда ставка дисконтирования равняется 0%, чистая приведенная стоимость проекта пред ставляет собой простую сумму всех денежных потоков. В данном случае эта сумма равняется -1600 долл., поскольку общий расход денег превосходит суммарную величину денежных поступлений. По мере увеличения ставки дисконтирования приведенная стоимость денежных расходов за второй год снижается по отношению к денежным поступлениям за первый год, а чистая приведенная стоимость инвестиционного проекта меняет знак с "минуса" на "плюс", когда ставка дисконтирования превышает 25%. Когда ставка дискон тирования становится больше 100%, приведенная стоимость всех будущих де нежных потоков (1-й и 2-й годы) снижается по отношению к первоначальным денежным расходам, равным -1600 долл. При 400% чистая приведенная стоимость инвестиционного предложения снова становится равной нулю.

Этот тип инвестиционного проекта отличается от традиционного случая, представленного на рис. 13.1, когда чистая приведенная стоимость является убывающей функцией от ставки дисконтирования и существует только один IRR инвестиций, который уравнивает приведенную стоимость будущих чис тых денежных потоков инвестиционного проекта и первоначальные денежные расходы по нему. У нетрадиционного инвестиционного проекта может быть любое количество IRR, которое зависит от конкретной картины денежных по токов. Рассмотрим следующую последовательность денежных потоков.

| Конец | года | |||

| Денежные потоки (ДОЛЛ.) | -1000 | -11 000 |

598 ЧастьV. Инвестиции в основной капитал

|

Рис. 13А.1. Профиль NPV для примера инвестиционного предложения, касающегося замены нефтяного насоса (демонстрирует наличие двух IRR)

Возможное количество IRR характеризуется верхним пределом, равным коли честву перемен знака в последовательности денежных потоков. В нашем примере наблюдаются три перемены знака и три значения IRR инвестиций. Несмотря на то что многократная перемена знака — необходимое условие существования не скольких внутренних ставок доходности инвестиций, это условие нельзя счи тать достаточным. Наличие нескольких IRR инвестиций зависит также от абсо лютной величины денежных потоков. У приведенной ниже последовательности денежных потоков имеется лишь один IRR инвестиций (32,5%), невзирая на две перемены знака.

| Конец года | |||

| Денежные потоки (ДОЛЛ.) | -1000 | -100 |

Когда приходится иметь дело с инвестиционным предложением, характери зующимся наличием нескольких IRR, нужно принять решение о том, каким из этих коэффициентов следует пользоваться. Какой из IRR инвестиций в нашем первом примере (25 или 400%) следует считать правильным? Фактически пра вильным не является ни тот, ни другой, поскольку ни один из них не служит ме рой привлекательности инвестиций. Следует ли принимать этот инвестиционный проект, если требуемая минимальная ставка доходности фирмы равняется 20%? Несмотря на то что оба IRR инвестиций оказываются больше 20%, одного лишь взгляда на рис. 13А.1 достаточно, чтобы понять, что при 20%-ной ставке дисконти рования проект характеризуется отрицательной величиной чистой приведенной стоимости (-211 долл.) и, следовательно, не может быть принят.

Глава 13. Методика планирования долгосрочных инвестиций 599

|

Альтернативная точка зрения на задачу с покупкой нового нефтяного на соса состоит в том, что фирма получает возможность ускорить на один год по лучение денежного потока за второй год в обмен на выплату 1600 долл. В этом случае возникает еще один вопрос: какую ценность для фирмы представляет использование 10 тыс. долл. в течение одного года? Ответ на этот вопрос, в свою очередь, зависит от доходности инвестиционных возможностей, кото рыми фирма располагает в течение этого периода времени. Если бы она могла зарабатывать на использовании этих фондов 20% и получить прибыль в конце данного периода, тогда стоимость этой возможности равнялась бы 2000 долл., которые можно было бы получить в конце второго года. Приведенная стои мость этих 2000 долл. при 20%-ной ставке дисконтирования равняется 1389 долл. (2000 долл./( 1 + 0,20)2), которые, после добавления к расходу 1600 долл., обеспечивают (опять-таки!) чистую приведенную стоимость, равную

211 долл. Аналогично другие проекты, характеризующиеся наличием не скольких IRR инвестиций, лучше всего оценивать с помощью метода чистой приведенной стоимости.

Приложение В. Анализ на основе

В этой главе мы уже отмечали, что когда речь идет о взаимоисключающих проектах с разной продолжительностью, возможно возникновение конфликта ранжирования проектов. В этом случае очень важно ответить на вопрос, что произойдет в конце проекта с меньшим жизненным циклом? Вероятнее всего, фирма либо, во-первых, заменит данную инвестицию идентичным (или по добным) проектом, либо, во-вторых, реинвестирует в какой-то другой проект (или проекты). Мы показали, что в тех случаях, когда в конце альтернативных проектов высвобождающиеся средства не будут вновь инвестированы (последний из двух перечисленных вариантов), нам нет необходимости учи тывать будущие инвестиционные решения. В таких случаях мы просто выби раем проект с самым высоким значением чистой приведенной стоимости.

Теперь мы рассмотрим первый из указанных вариантов, когда речь идет о вы боре между взаимоисключающими инвестициями с разной продолжительностью, которые в конце будут возобновлены на аналогичной основе. Например, перед на ми может возникнуть задача купить один из двух станков, причем срок службы (продолжительность жизненного цикла) одного из станков больше, чем другого. Поскольку последующие решения определяются этими первоначальными инве стициями, нам необходимо оценить последовательность решений, связанную с каждой из указанных альтернатив. При такой оценке выбор, как правило, рас сматривается в виде оценки последовательности повторений — или "цепочки замен" — соответствующих вариантов до некоторого общего "инвестиционного горизонта".

600 ЧастьV. Инвестиции в основной капитал

Подход, основанный на цепочке замен (общий жизненный цикл)

Повторение каждого проекта до наступления самого раннего срока, когда мы можем завершить каждый проект в одном и том же году, приводит к мно гократным цепочкам замены "подобного на подобный", охватывающим крат чайший общий жизненный цикл. По завершении каждой цепочки фирма рас полагает одинаковыми вариантами действий независимо от того, какой выбор был сделан вначале.

Следовательно, чистую приведенную стоимость каждой цепочки замен, NPVch a i n , можно определить по формуле

|

где п — продолжительность одного повторения жизненного цикла проекта (количество лет); NPV„ — чистая приведенная стоимость одного повторения для проекта с и-летним жизненным циклом; R — количество повторений, которое требуется для обеспечения кратчайшего общего жизненного цикла,

(R) х (п), для всех рассматриваемых взаимоисключающих альтернатив; k —

ставка дисконтирования для каждого конкретного проекта.

В сущности, фирма получает определенную чистую приведенную стои мость в начале каждой замены. Стоимость каждой цепочки замены, таким об разом, просто равняется приведенной стоимости последовательности из NPV, генерируемой такой цепочкой замены.

Пример

Допустим, что приведенные ниже данные относятся к взаимоисключаю щим инвестиционным альтернативам А и В, причем обе эти альтернативы требуют будущих замен.

|

Проект А Проект В

Продолжительность одного повторения жизненного цикла (Л), количество лет

Продолжительность одного повторения жизненного цикла (Л), количество лет

Чистая приведенная стоимость одного повторения, вы численная при требуемой минимальной ставке доход ностидля конкретного проекта (NPVn)(долл.)

Количество повторений, необходимое для обеспече ния кратчайшего общего жизненного цикла (/?)

Ставка дисконтирования для каждого конкретного проекта (/0° (%)

5 10

5328 8000

2 1

10 10

"Ставки дисконтирования для альтернативных проектов могут различаться.

На первый взгляд проект В кажется предпочтительнее. Чистая приведен ная стоимость одного повторения этого проекта (8000 долл.) заметно выше, чем чистая приведенная стоимость, обеспечиваемая проектом А (5328 долл.).

Глава 13.Методик а планировани я долгосрочны х инвестици й 601

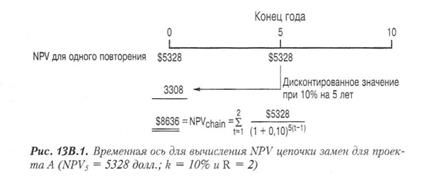

Однако потребность выполнения замен требует от нас рассмотрения стоимо сти, обеспечиваемой обеими альтернативами на протяжении одного и того же общего жизненного цикла (в нашем случае —10 лет). На рис. 13В.1 показано, как найти чистую приведенную стоимость для двух повторений проекта А — цепочка замен продолжительностью 10 лет.

|

Чистая приведенная стоимость цепочки замен для проекта В включает единственный повтор и, следовательно, уже известна нам, т.е. NPVAain проекта В равняется 8000 долл. Следовательно,

NPVcham проекта А = $8636 > NPVchain проекта В = $8000 и мы отдаем предпочтение проекту А4.

NPVcham проекта А = $8636 > NPVchain проекта В = $8000 и мы отдаем предпочтение проекту А4.

Вопросы

1. Объясните, что подразумевается под зависимостью стоимости денег от времени. Почем}' "синица в руке" стоит в два (или больше) раза дороже, чем "журавль в небе"? Какой подход к планированию долгосрочных инвестиций игнорирует эту концепцию? Можно ли считать оптимальным такой подход?

2. Почему период окупаемости инвестиций ориентирует процесс выбора активов в направлении краткосрочных активов?

* Обратите внимание: мы только что дисконтировали NPV для второго повторения проекта А с "рискованной" 10%-ной ставкой. Использование рискованной ставки для конкретного проек та является широко дискутируемой процедурой. Бывают, однако, случаи, когда более подхо дящим оказывается дисконтирование NPV будущих повторений до приведенной стоимости при безрисковой ставке. Выбор ставки дисконтирования, которая будет использоваться для вычисления чистой приведенной стоимости цепочки повторений проекта, зависит от природы неопределенности (риска) между повторениями. Более подробное обсуждение этого вопроса и альтернативных процедур экономического анализа эффективности намечаемых инвестиций, которые правильно отражают природу риска между повторениями, можно найти в статье Ronald Е. Shrieves and John М. Wachomcz Jr., "Proper Risk Resolution in Replacement Chain Analysis", The Engineering Economist 34 (Winter 1989), p. 91-114.

ЧастьV. Инвестиции в основной капитал

3. Почему, когда речь идет о выборе между взаимоисключающими проектами, при методе чистой приведенной стоимости предпоч тение отдается крупным, а не мелким инвестиционным проек там? Представляет ли это проблему?

4. Сравните методы внутренней ставки доходности инвестиций и чистой приведенной стоимости, которые используются для оценки и выбора инвестиционных проектов. Почему эти два ме тода, использующие дисконтирование денежных потоков, могут приводить к конфликтам в ранжировании проектов?

5. Несмотря на свою концептуальную уязвимость, период окупае мости инвестиций пользуется большой популярностью среди финансистов-практиков как критерий классификации инвести ционных проектов по приоритетам. В чем заключается нена дежность этого показателя и почему он столь популярен?

6. Что представляют собой взаимоисключающие инвестиционные проекты? Что такое зависимый проект?

7. Можно ли повысить эффективность экономики страны путем использования современных методов планирования долгосроч ных инвестиций? Ответ поясните.

8. Если рационирование капитала не приводит к оптимальным ре зультатам, почему компании иногда прибегают к этому средству?

9. Метод IRR инвестищгй предполагает, что промежуточные денежные потоки реинвестируются с использованием внутренней ставки до ходности. При каких условиях это предположение может привести к существенному искажению доходности от реатизации проекта.

10. Некоторые специалисты предлагают использовать метод периода

окупаемости инвестиций (РВР) в сочетании с анализом приве денной стоимости для вычисления "дисконтированного" периода окупаемости инвестиций (DPBP). Чтобы выяснить, сколько вре мени уйдет на то, чтобы "расплатиться" за проект дисконтиро ванными денежными потоками, вместо использования кумуля тивных поступлений применяются кумулятивные приведенные стоимости денежных поступлений (дисконтированные по стои мости капитала). Если у фирмы, которая не использует в своей практике рационирование капитала, "дисконтированный" период окупаемости инвестиций (DPBP) независимого проекта оказыва ется меньше, чем определенный (максимальный) приемлемый "дисконтированный" период окупаемости инвестиций, значит, проект принимается; в противном случае — отвергается. Допус тим, что "дисконтированный" период окупаемости инвестиций независимого проекта оказывается больше, чем максимальный приемлемый "дисконтированный" период окупаемости инвести ций компании, но меньше, чем продолжительность жизненного цикла этого проекта. Вызовет ли у вас удивление тот факт, что компания отвергла этот проект? Ответ поясните. Кажется ли вам,

Глава 13. Методика планирования долгосрочных инвестиций 603

что метод дисконтированного периода окупаемости инвестиции (DPBP) решает все проблемы, с которыми приходится сталки ваться при использовании метода "обычного" периода окупаемо сти инвестиций (РВР)? На какие преимущества (если таковые вообще имеются) метода чистой приведенной стоимости по срав нению с методом "дисконтированного" периода окупаемости ин вестиций могли бы вы указать?

Задачи для самопроверки

Задачи для самопроверки

1.Руководство компании Briarcliff Stove Company рассматривает воз можность выпуска нового ассортимента продукции (в дополнение к уже существующему). Ожидается, что внедрение этого нового ас сортимента продукции потребует инвестиций в размере 700 тыс. долл. в момент времени 0 и еще 1 млн. долл. по истечении первого года. Через два года после начала реализации этого проекта ожида ются денежные поступления в размере 250 тыс. долл. (после упла ты налогов), через три года —300 тыс. долл., через четыре года — 350 тыс. долл., а затем 400 тыс. долл. каждый год до истечения деся ти лет после начала реализации проекта. Несмотря на то что вне дряемый ассортимент продукции может оказаться вполне жизне способным и по истечении десяти лет, руководство Briarcliff Stove Company придерживается консервативных позиций и предпочитает не заглядывать в столь отдаленное будущее.

a) Если требуемая минимальная ставка доходности равняется 15%, какова чистая приведенная стоимость этого проекта? Можно ли считать этот проект приемлемым?

b) Каков IRR инвестиций этого проекта?

c) Что произойдет, если требуемая минимальная ставка доход ности будет равняться 10%?

d) Каков период окупаемости инвестиций этого проекта?

2.Руководство компании Carbide Chemical Company рассматривает возможность замены двух устаревших агрегатов новым и более эффективным. Специалисты компании определили, что соот ветствующие приростные операционные денежные потоки (после уплаты налогов) этого инвестиционного предложения по замене оборудования будут иметь следующий вид.

| Конец года | ||||

| 1 2 | ||||

| Денежные потоки (ДОЛЛ.) | -404 424 | 86 890 106 474 | 91 612 | |

| Конец года | ||||

| 5 6 | ||||

| Денежные потоки (долл.) | 84 801 | 84 801 75 400 | 66 000 | 92 400 |

Часть V. Инвестиции в основной капитал

Какова чистая приведенная стоимость этого проекта, если тре буемая минимальная ставка доходности равняется 14%? Можно ли считать этот проект приемлемым?

3.

|

Руководство компании Acme Blivet Company оценивает три ин вестиционных предложения: 1)производство нового ассорти мента алюминиевых изделий; 2) расширение существующего ассортимента алюминиевых изделий (добавление изделий не скольких новых типоразмеров); и 3)разработка нового ассор тимента алюминиевых изделий повышенного качества. В случае принятия какого-либо из рассматриваемых проектов ожидае мые приведенные стоимости и требуемые объемы инвестиций будут выражаться следующими показателями

Проект Требуемые объемы ин Приведенная стоимость будущих вестиций (тыс. ДОЛЛ.) денежных потоков (тыс. ДОЛЛ.)

1 200 290

2 115 185

| |

3 270 400

Если к совместному исполнению будут приняты проекты 1 и 2, то экономии достичь не удастся: требуемые объемы инвестиций и приведенные стоимости будут представлять собой просто сумму составляющих. В случае принятия проектов 1 и 3воз можна экономия в объемах инвестиций, поскольку один из при обретенных станков можно будет использовать в обоих произ водственных процессах. Общий объем инвестиций, требуемый для реализации проектов 1 и 3,равняется 440 тыс. долл. Если к реализации будут приняты проекты 2 и 3,то экономия может быть достигнута в сфере маркетинга и производства продукции, но не в объемах инвестиций. Ожидаемая приведенная стои мость будущих денежных потоков при совместной реализации проектов 2 и 3равняется 620 тыс. долл. Если к реализации бу дут приняты все три проекта одновременно, перечисленные выше виды экономии сохранятся, однако потребуется расшире ние производственных площадей, стоимость которого составит 125 тыс. долл. Какой проект (или проекты) следует выбрать?

1.  Руководство компании Lobers, Inc. рассматривает два инвести ционных предложения, которые характеризуются следующими показателями (долл.).

Руководство компании Lobers, Inc. рассматривает два инвести ционных предложения, которые характеризуются следующими показателями (долл.).

Глава 13. Методика планирования долгосрочных инвестиций 605

| |

Проект А Проект В

| Период | Затраты | Прибыль после уплаты | Чистый денежный | Затраты | Прибыль после упла | Чистый денежный |

| налогов | поток | ты налогов | поток | |||

| — | — | 12 000 | — | — | ||

Вычислите для каждого проекта период окупаемости инвести ций, чистую приведенную стоимость и показатель прибыльно сти, используя ставку дисконтирования, равную 15%.

2. Возвращаясь к задаче 1, какие критические замечания можно высказать в адрес метода, основанного на периоде окупаемости инвестиций?

3. Ниже приведены примеры расчета IRR инвестиций.

a) Нынешние инвестиции в размере 1000 долл. принесут нам 2000 долл. по истечении десяти лет. Каков IRR этих инве стиций?

b) Нынешние инвестиции в размере 1000 долл. будут прино сить нам 500 долл. по истечении каждого года в течение по следующих трех лет. Каков IRR этих инвестиций?

c) Нынешние инвестиции в размере 1000 долл. принесут нам 900 долл. по истечении первого года, 500 долл.— по истече нии двух лет и 100 долл. — по истечении трех лет. Каков IRR этих инвестиций?

d) Нынешние инвестиции в размере 1000 долл. будут прино сить нам ежегодно по 130 долл. в течение неопределенно длительного срока. Каков IRR этих инвестиций?

4. Два взаимоисключающих проекта характеризуются следующими предполагаемыми денежными потоками.

| Конец года | |||||

| Проект А (ДОЛЛ.) | -2000 | ||||

| Проект В (ДОЛЛ.) | -2000 |

a) Определите IRR инвестиций каждого проекта.

b) Определите чистую приведенную стоимость каждого проекта при ставках дисконтирования, равных 0, 5,10, 20, 30 и 35%.

c) Начертите график чистой приведенной стоимости каждого проекта при указанных ставках дисконтирования.

d) Какой проект вы предпочли бы? Ответ поясните. Какими предположениями вы руководствовались в своих решениях?

606 Часть V. Инвестиции в основной капитал

5. Компания Zaire Electronics в момент времени 0 может предпринять любую из двух инвестиций. Предположив, что требуемая мини мальная ставка доходности равняется 14%, определите для каждого проекта: а) период окупаемости инвестиций, Ь) чистую приведен ную стоимость, с) коэффициент прибыльности и с!) внутреннюю ставку доходности. Допустим, что в соответствии с MACRS рас сматриваемые нами активы относятся к пятилетнему классу иму щества и корпоративная налоговая ставка равняется 34%. Требуе мые первоначальные инвестиции и ежегодная экономия (до вы полнения амортизационных отчислений и уплаты налогов) приве дены в следующей таблице.

| Конец года | ||||||||

| Проект | Инвестиция (ДОЛЛ.) | |||||||

| А | 28 ООО | |||||||

| В | 20 000 |

6. У компании Thoma Pharmaceutical Company есть возможность при обрести оборудование для тестирования ДНК, стоимость которого равняется 60 тыс. долл. Предполагается, что оно позволит сокра тить трудозатраты персонала клиники на 20 тыс. долл. ежегодно. Срок службы этого оборудования составляет пять лет, но в целях выполнения амортизационных отчислений его относят к трех летнему классу имущества. Предполагается, что к концу срока службы этого оборудования его ликвидационная стоимость будет равна нулю. Корпоративная налоговая ставка Thoma Pharmaceutical Company составляет 38% (сумма федерального и штатного нало гов), а ее требуемая минимальная ставка доходности — 15%. (Если прибыль после уплаты налогов по данному проекту за какой-то год окажется отрицательной, фирма сможет компенсировать эти убыт ки за счет других своих доходов в том же году.) Какой будет — с учетом всей этой информации— чистая приведенная стоимость проекта? Можно ли считать его приемлемым?

7. Допустим (см. задачу 6), что в течение ближайших четырех лет ожидается 6%-ный рост экономии трудозатрат. В резуль тате экономия за первый год составит 20 тыс. долл., за вто рой — 21,2 тыс. долл. и т.д.

a) Какова чистая приведенная стоимость проекта, если тре буемая минимальная ставка доходности по-прежнему рав няется 15%? Можно ли считать э

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...