Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Среднеквадратическое отклонение, стандартное отклонение (standard deviation)

Статистическая мера изменчивости распределения вероятностей по отношению к сво ему среднему значению, Представляет собой квадратный корень из дисперсии.

Глава 14, Риск и управленческие опционы. 619

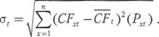

Общепринятой мерой изменчивости выступает среднеквадратическое откло нение (стандартное отклонение)(standard deviation), которое завершает наше описание двух параметров распределения денежных потоков. Чем "компактнее" рассматриваемое нами распределение, тем меньше стандартное отклонение; чем "шире" это распределение, тем больше стандартное отклонение. Стандартное от клонение денежных потоков в период времени t, о~„ можно представить формулой

(14.2)

(14.2)

Квадрат стандартного отклонения, аД известен как дисперсия (variance) соот ветствующего распределения. Несмотря на то что все это выглядит довольно устрашающе, на самом деле стандартное отклонение вычисляется достаточно просто (с помощью калькулятора).

Стандартное отююнение — это мера "компактности" распределения вероятно стей. В случае нормального (колоколообразного) распределения примерно 68% его общей площади ограничено снизу отрезком, включающим по одному средне- квадратическому отклонению по обе стороны от ожидаемого значения (матема тического ожидания). Это означает, что вероятность того, что фактический ре зультат будет отстоять от ожидаемого значения больше, чем на величину одного среднеквадратического отклонения, равняется лишь 32%. Вероятность того, что фактический результат попадет в пределы двух среднеквадратических отклоне ний от ожидаемого значения соответствующего распределения, равняется при близительно 95%, а вероятность того, что он попадет в пределы трех среднеквад ратических отклонений от ожидаемого значения, оказывается несколько больше 99%. В табл. V Приложения, помещенного в конце книги, представлены значения площади нормального распределения от ожидаемого значения для разных значе ний среднеквадратических отклонений от ожидаемого значения. Как будет пока зано далее в этой главе, стандартное отклонение можно использовать для оценки вероятности наступления того или иного события.

|

Иллюстрация.Чтобы проиллюстрировать методы вычисления ожидаемо го значения и стандартного отклонения распределения вероятностей возмож ных значений денежных потоков, рассмотрим еще раз наш предыдущий при мер с двумя инвестиционными проектами.

620 Часть V. Инвестиции в основной капитал

| Возможный де- нежный поток, | Вероятность возникновения, | (CFX1)(PX1) (CFX 1 - CF02(Px ) (ДОЛЛ.) | |

| CF X 1 (долл.) | РХ 1 | ||

| Проект В | |||

| 0,10 | (2000 долл, -4000 долл,)2(0,10) | ||

| 0,20 | (3000 долл. - 4000 долл.)2(0,20) | ||

| 0,40 | (4000 долл. - 4000 долл.)2(0,40) | ||

| 0,20 | (5000 долл, - 4000 долл,)2(0,20) | ||

| 0,10 | (6000 долл, -4000 долл.)2(0,10) | ||

| £ = 1.00 | £ = $4000 = CFi | £ = $1200 000 = а2 | |

| ($1200 ООО)0,5 = $1095 = а. |

Ожидаемое значение распределения денежных потоков для проекта А рав- няется 4000 долл., т.е. такое же, как у проекта В. Однако стандартное отклоне- ние у проекта А — 548 долл., тогда как у проекта В — 1095 долл. Таким образом, инвестиционный проект В характеризуется более высоким значением стандарт- ного отклонения, что свидетельствует о более высоком разбросе возможных ре- зультатов. Следовательно, можно сказать, что проект В более рискованный.

Коэффициент вариации. Мерой относительной дисперсии распределения значений является коэффициент вариации (coefficient of variation). С матема- тической точки зрения он определяется как отношение стандартного отклоне- ния распределения величины к ожидаемому значению этого распределения. Таким образом, он отражает меру риска на единицу ожидаемого значения. Ко- эффициент вариации для предложения А равняется:

СУ, =$548/34000 = 0,14,

а коэффициент вариации для предложения В:

CVB =$1095/84000 = 0,27.

Поскольку коэффициент вариации для предложения В больше, чем для предложения А, предложение В характеризуется большей степенью относи- тельного риска. В оставшемся материале этой главы читателям будут встре- чаться постоянные ссылки на ожидаемое значение, стандартное отклонение и коэффициент вариации1.

1 Мы предполагаем, что о степени риска можно судить исключительно в связи с ожидаемым зна- чением величины денежных потоков и среднеквадратическим отклонением распределения их ве- роятностей. При этом подразумевается, что форма распределения не имеет значения. Это по- ложение выполняется, если распределение относительно симметричное (или колоколообразное). Однако если у распределения наблюдается ярко выраженный перекос влево или вправо, руково- дству следует принять во внимание и это обстоятельство. Несмотря на то что в выполняемом нами анализе риска можно сделать поправку и на этот перекос, осуществить это на строго ма- тематической основе довольно непросто. С целью упрощения мы "работаем" только с ожидаемым значением и среднеквадратическим отклонением нормального распределения вероятностей.

Глава 14. Риск и управленческие опционы. 621

|

ЕСЛ И инвесторы (акционеры) и кредиторы не склонны к риску (а весь имеющийся у нас практический опыт говорит именно в пользу такого предпо ложения), руководство фирмы должно включить показатель риска рассматри ваемого инвестиционного проекта в свой анализ его привлекательности. В про тивном случае решения, касающиеся планирования долгосрочных инвестиций, вряд ли будут соответствовать целям максимизации стоимости акций фирмы. После того как мы выявили необходимость учета риска, связанного с инвести циями, нам предстоит решить задачу измерения риска для конкретных инвести ционных предложений. Однако не следует забывать, что риск, связанный с той или иной последовательностью денежных потоков, может изменяться (и зачас тую действительно изменяется) в будущем, в течение которого имеют место эти потоки. Иными словами, распределения вероятностей вовсе не обязательно ос таются неизменными в разные периоды времени.

|

Год

Рис. 14.2. Распределение вероятностей возможных денеж ных потоков, демонстрирующее изменение ожидаемого значения и риска с течением времени

Это положение проиллюстрировано на рис. 14.2 для гипотетического инве стиционного проекта. Распределения напоминают приведенные на рис. 14.1, правда, на этот раз они не дискретны, а непрерывны. Это означает, что величи на денежного потока для каждого периода может принимать любое значение в некотором заданном интервале, а не строго определенные. Таким образом, каждый график на рис. 14.2 представляет собой непрерывную линию, а не ряд полосок, подобных тем, которые показаны на рис. 14.1. Как и раньше, чем "компактнее" и "острее" распределение, тем меньше риск. Ожидаемое значе ние каждого из показанных на рис. 14.2 распределений представлено горизон тальной пунктирной линией. Мы видим, что и ожидаемое значение денежного потока, и дисперсия распределения вероятностей с течением времени изме-

622 ЧастьV. Инвестиции в основной капитал

няются. Мы должны хорошо уяснить действие этого фактора, что даст нам возможность выполнить количественную оценку степени риска рассматри ваемого инвестиционного предложения.

Подход, основанный на использовании дерева вероятностей

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...