Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Сочетания проектов Коэффициенты корреляции

1 и 2 0,60

1 и 3 0,40

2 и 3 0,50

6. Plaza Corporation предстоит сделать выбор между несколькими сочетаниями рискованных инвестиций.

| Сочетание | Ожидаемая чистая приведен- ния стоимость (тыс. долл.) | Стандартное отклоне ние (тыс. долл.) |

| А | ||

| В | ||

| С | ||

| D | ||

| Е | ||

| F | ||

| G | ||

| Н | ||

| I | ||

| J |

Глава 14. Риск и управленческие опционы. 653

a) Отобразите перечисленные портфели проектов. b) Какие сочетания доминируют над остальными?

7. Компания Bertz Merchandising Company применяет для выбора инвестиционных проектов метод имитационного моделирова ния. Используются следующие три фактора: рыночный спрос (количество единиц изделия), цена одного изделия минус за траты на одно изделие (после уплаты налогов) и инвестиции, требуемые в момент времени 0. Считается, что эти факторы не зависят друг от друга. Анализируя новый потребительский про дукт, продолжительность жизненного цикла которого составля ет один год, специалисты компании предполагают следующее распределение вероятностей.

Рыночный спрос Цена минус затраты на одно Требуемые инвестиции

Изделие

(после уплаты налогов)

| Вероятность | Количество | Вероятность | Сумма (долл.) | Вероятность | Сумма (тыс. долл.) |

| 0,15 | 26 000 | 0,30 | 6,00 | 0,30 | |

| 0,20 | 27 000 | 0,40 | 6,50 | 0,40 | |

| 0,30 | 28 000 | 0,30 | 7,00 | 0,30 | |

| 0,20 | 29 000 | ||||

| 0,15 | 30 000 | 1,00 | 1,00 |

a) Воспользовавшись таблицей случайных чисел или каким- либо другим источником случайных чисел, промоделируйте не менее 20 вариантов этих трех факторов и вычислите IRR для этой одногодичной инвестиции по каждому из них.

b) Какой примерно будет наиболее вероятная доходность? На сколько рискован данный проект?

8. Компания Bates Pet Motel Company рассматривает возможность строительства нового мотеля для содержания домашних живот ных. Для возведения нового офиса и установления 100 клеток для животных потребуется 100 тыс. долл. Ожидается, что чистые де нежные потоки, обеспечиваемые этим проектом, составят 17 тыс. долл. в год в течение следующих 15 лет. По истечении 15 лет за канчивается срок аренды земельного участка под этот мотель, ликвидационная стоимость проекта будет равна нулю. Требуемая компанией минимальная ставка доходности — 18%. Если новый мотель будет приносить хорошую прибыль, Bates Pet Motel Company сможет через четыре года установить в нем еще 100 кле ток. Это расширение на второй стадии потребует дополнитель-

654 ЧастьV. Инвестиции в основной капитал

ных затрат в размере 20 тыс. ДОЛЛ . После установки дополнитель ных 100 клеток ежегодные приростные чистые денежные потоки, равные 17 тыс. долл., ожидаются в годы с 5-го по 15-й. Руково дство компании полагает, что у нового мотеля есть неплохие шан сы стать прибыльным (примерно 50:50).

a) Можно ли считать приемлемым первоначальный проект?

Почему?

b) Какова стоимость опциона расширения мотеля? Какова стоимость проекта с учетом этого опциона? Будет ли проект приемлем в этом случае? Почему?

Решения задач для самопроверки

Решения задач для самопроверки

1. а)

| Ветвь | |||||||

| Итого | |||||||

| Совместная вероятность | 0,12 | 0,16 | 0,12 | 0,24 | 0,24 | 0,12 | 1,00 |

Ь) При 10%-ной безрисковой ставке I) чистая приведенная стоимость каждой из шести полных ветвей и II ) ожидаемое значение и стандартное отклонение распределения вероят ностей возможных величин чистой приведенной стоимости будут иметь следующий вид (с учетом округления).

ЛГР V = 0,12(—$810) + 0,16(- $396) + 0,12($ 17) + 0,24($926)

+0,24($1339) + 0,12($1752) = $595

aNPV =[0,12(-$810-$595) 2 +0,16(-$396-$595) 2 +0,12($17-$595) 2

+0,24($926 - $595)2 + 0,24($1339 - $595)2 + 0,12($1752 - $595) 2] 0' 5 = $868

а) Нормализуя разницу с нулем, получаем: -595 долл./868 долл.

= -0,685. Обратившись к табл. V Приложения, помещенного в конце книги, находим, что -0,685 соответствует площади примерно 0,25. Таким образом, существует приблизительно

Глава 14.Риск и управленческие опционы. 655

один шанс из четырех, что чистая приведенная стоимость окажется не больше нуля.

b) Ожидаемая чистая приведенная стоимость равняется: 16 тыс. долл. + 20 тыс. + 10 тыс. = 46 тыс. долл.

Стандартное отклонение = [(S8000)2 +(2)(0,9)($8000)($7000)

+(2)(0,8)($8000)($4000) + ($7000)2

+(2)(0,84)($7000)($4000) + ($4000)2] 1 / 2

= [$328 040 ООО]05 =$18112

c) Ожидаемая чистая приведенная стоимость равняется: 46 тыс. долл. + 12 тыс. долл. = 58 тыс. долл.

С тандартное отклонение = [$328 040 000 + ($9000)2

+(2)(0,4)($9000)($8000)

+(2)(0,2)($9000)($7000)

+(2)(0,3)($9000)($4000)]1/ 2

= [$513 440 ООО]05 =$22 659

Коэффициент вариации для существующих проектов составит: 0 / N P V ) = $18112/$46000 = 0,39. Коэффициент вариации для существующих проектов плюс линия пудингов равняется: 22659 долл./58 000 долл. = 0,39. Несмотря на то что новая про дукция (пудинги) характеризуется более высоким коэффициен том вариации (9000 долл./12 000 долл. = 0,75), чем существующие проекты, что свидетельствует о более высокой степени риска, кор реляция новой продукции с уже существующим ассортиментом весьма незначительна. Это приводит коэффициент вариации для всей продукции (в том числе и пудингов) в соответствие с коэф фициентом вариации лишь для существующей продукции.

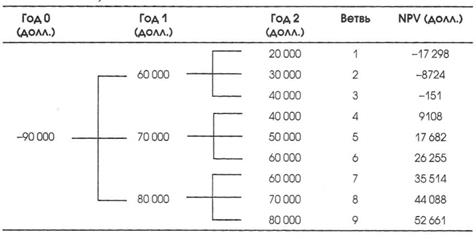

3. а)

3. а)

Год1 (долл.)

656 Часть V.Инвестиции в основной капитал

Ожидаемая NPV = (0,30)(0,30)(-$17 298)+(0,30)(0,50)(-$ 8 724)

+(0,30)(0,20)(-$151) + (0,40)(0,30)($9108) + (0,40)(0,40)($17 682)

+(0,40)(0,30)($26 255) + (0,30)(0,20)($35 514) + (0,30)(0,50)($44 088)

+(0,30)(0,30)($52 661) = $17 682

Ь) Нам следует отказаться от рассматриваемого проекта по истече нии первого года, если денежный поток за этот период составит 60 тыс. долл. Объясняется это следующим обстоятельством: ес ли денежный поток за первый год составит 60 тыс. долл., тогда ожидаемое значение возможного денежного потока за второй год ((0,30)(20 тыс. долл. ) + (0,50)(30 тыс. долл. ) + (0,20) (40 тыс. долл.) = 29 тыс. долл.), дисконтированное к концу пер вого года, составит лишь 26 854 долл.; это значение будет мень ше стоимости отказа (45 тыс. долл.) в конце первого года. Одна ко если денежный поток за первый год составит 70 тыс. или 80 тыс. долл., тогда отказ от проекта не будет экономически оп равданным, поскольку в обоих случаях ожидаемые значения возможного денежного потока за второй год, дисконтированные к концу первого года, превысят 45 тыс. долл.

Когда мы предполагаем возможность отказа от проекта, перво начально проектируемые денежные потоки для ветвей 1, 2 и 3 заменяются одной ветвью с денежным потоком за первый год, равным 105 тыс. долл. (60 тыс. долл. плюс 45 тыс. долл. — стои мость отказа), и результирующей NPV, равной 7230 долл. По вторно вычисляя ожидаемую чистую приведенную стоимость рассматриваемого инвестиционного предложения на основе но вой информации, получаем:

(0,30)($7230) + (0,40)(0,30)($9108) + (0,40) +

(0,40)($17 682) + (0,40)(0,30)($26 255) +

+(0,30)(0,20)($35514) + (0,30)(0,50) + ($44 088) + (0,30)(0,30)($52 661) = $22 725.

Таким образом, если мы учитываем возможность отказа от про екта, то его ожидаемая чистая приведенная стоимость увеличи вается. Ввиду наличия опциона отказа нам удается несколько снизить результирующий риск инвестиционного проекта.

Рекомендуемая литература

Aggarwal, Raj, and Luc A. Soenen, "Project Exit Value as a Measure of Flexibility and Risk Exposure", The Engineering Economist 35 (Fall 1989), p. 39-54.

Amram, Martha, and Nalin Kulatilaka, Real Options: Strategic Investments in an Uncertain World. (Boston, MA : Harvard Business School Press, 1999).

Bailes, Jack C, and James F. Nielsen, "Using Decision Trees to Manage Capital Budgeting Risk", Management Accounting Quarterly 2 (Winter 2001), p. 14-17.

Глава 14. Риск и управленческие опционы, 657

Berger, Philip G., Eli Ofek, and Itzhak Swarg, "Investor Valuation of the Abandonment Option" Journal of Financial Economics 42 (October 1996), 257-287.

Bey, Roger P, "Capital Budgeting Decisions When Cash Flows and Project Lives Are Stochastic and Dependent", Journal of Financial Research 6 (Fall 1983), p. 175-187.

Brennen, Michael J., and Eduardo S. Schwartz, "A New Approach to Evaluating Natural Resource Investments", Midland Corporate Finance Journal 3 (Spring 1985), p. 37-47.

Butler, J. S., and Barry Schachter. "The Investment Decision: Estimation Risk and Risk Adjusted Discount Rates", Financial Management 18 (Winter 1989), p. 13-22.

Copeland, Tom, and Vladimir Antikarov, Real Options: A Practitioner's Guide. (New York, NY: Texere, 2001).

Cromwell, Nancy O., and Charles W. Hodges, "Teaching Real Options in Corporate

Finance'''Journal of Financial Education 24 (Spring 1998), p. 33-48.

Dixit, Avinash. "Entry and Exit Decisions Under Uncertainty" Journal of Political Economy

97 (June 1989), p. 620-638.

, and Robert S. Pindyck, "The Options Approach to Capital Investment", Harvard Business Review 73 (May-June 1995), p. 105-115.

Hertz David В., "Risk Analysis in Capital Investment", Harvard Business Review 42

(January-February 1964), p. 95-106.

, "Investment Policies That Pay Off', Harvard Business Review 46 Qanuary- February 1968), p. 96-108.

Hillier, Frederick S., "The Derivation of Probabilistic Information for the Evaluation of Risky Investments", Management Science 9 (April 1963), p.443-457.

Ingersoll, Jonathan E., Jr., and Stephen A. Ross, "Waiting to Invest: Investment Under Uncertainty ",Jo«ma/ of Business 65 (1992), p. 1-29.

Journal of Applied Corporate Finance 15 (Winter 2003). Выпуск в целом (10 статей) по священ реальным вариантам и корпоративной стратегии.

Kulatilaka, Nalin, and Alan J. Marcus, "Project Valuation Under Uncertainty: When Does DCF Fail?"Journal of Applied Corporate Finance 5 (Fall 1992), p. 92-100.

Kwan, Clarence C. Y., and Yufei Yuan, "Optimal Sequential Selection in Capital Budgeting: A Shortcut", Financial Management 17 (Spring 1988), p. 54-59.

Luehrman, Timothy A., "Investment Opportunities as Real Options: Getting Started on the Numbers," Harvard Business Review 76 (July-August 1998), p. 51-67.

Magee, J. F., "How to Use Decision Trees in Capital Investment", Harvard Business Review

42 (September-October 1964), p. 79-96.

Miller, Luke Т., and Chan S. Park, "Decision Making Under Uncertainty: Real Options to the Rescue?" The Engineering Economist 47 (No. 2, 2002), p. 105-150.

Mun, Johnathan, Real Options Analysis: Tools and Techniques for Valuing Strategic Investments and Decisions. (Hoboken, NJ: John Wiley & Sons, 2002).

Park, Chan S., and Hemantha S. B. Herath, "Exploiting Uncertainty — Investment Opportunities as Real Options: A New Way of Thinking in Engineering Economics",

The Engineering Economist 45 (No. 1, 2000), p. 1-36.

Robichek, Alexander A., "Interpreting the Results of Risk Analysis", Journal of Finance 30 (December 1975), p. 1384-1386.

, and James Van Home, "Abandonment Value and Capital Budgeting", Journal of Finance 22 (December 1967), p. 557-589; Edward A. Dy l and Hugh W. Long, "Comment", Journal of Finance 24 (March 1969), p. 88-95; и Robichek and James Van Home, "Reply", там же, p. 96-97.

658 Часть V. Инвестиции в основной капитал

Ross, Stephen A., "Uses, Abuses, and Alternatives to the Net Present Value Rule", Financial Management 24 (Autumn 1995), p. 96-101.

Shrieves, Ronald E., and John M. Wachowicz Jr., "A Utility Theoretic Basis for 'Generalized' Mean-Coefficient of Variation (MCV ) Analysis", Journal of Financial and Quantitative Analysis 16 (December 1981), p. 671-683.

Специальный выпуск — части I, II и III : "Real Options: Strategic Planning Under Uncertainty". The Engineering Economist 47 (Nos. 2, 3, and 4, 2002). Три выпуска, со держащие в совокупности 12 статей на тему "реальных вариантов".

Triantis, Alex, and Adam Borison, "Real Options: State of the Practice", Journal of Applied Corporate Finance 14 (Summer 2001), 8-24.

Trigeorgis, Lenos, "Real Options and Interactions with Financial Flexibility", Financial Management 22 (Autumn 1993), p. 202-224.

, and Scott P. Mason, "Valuing Managerial Flexibility", Midland Corporate Finance Journals (Spring 1987), p. 14-21.

Van Home, James, "Capital-Budgeting Decisions Involving Combinations of Risky Investments", Management Science 13 (October 1966), p. 84-92.

, "The Analysis of Uncertainty Resolution in Capital Budgeting for New Products", Management Science 15 (April 1969), p. 376-386.

, "Capital Budgeting Under Conditions of Uncertainty as to Project Life", The Engineering Economist 17 (Spring 1972), p. 189-199.

, "Variation of Project Life as a Means of Adjusting for Risk", The Engineering Economist 21 (Summer 1976), p. 151-158.

Wachowicz, John M., Jr., and Ronald E. Shrieves, "An Argument for 'Generalized' Mean- Coefficient of Variation Analysis", Financial Management 9 (Winter 1980), p. 51-58.

Часть V Web-сайта, посвященного данному учебнику (Wachowicz's Web World), содер жит ссылки на многие "финансовые" Web-сайты, а также ссылки на статьи в Интер нете, связанные с темами, освещаемыми в этой главе, (web. ut k . edu/~ j wachowi / parts.html )

|

Требуемые ставки доходности

и стоимость капитала

Содержани е • Создание стоимости компании

Привлекательность отрасли Конкурентное преимущество

• Общая стоимость капитала фирмы

Стоимость долга

Стоимость привилегированных акций Стоимость собственного капитала: подход, базирующийся на модели дисконтирования дивидендов

Стоимость собственного капитала: подход, базирующийся на ценовой модели рынка капитала

Стоимость собственного капитала: подход, базирующийся на сумме доналоговой стоимости долга и премии за риск

Средневзвешенная стоимость капитала Некоторые ограничения

Доводы в пользу применения средневзвешенной стоимости капитала

Экономическая добавленная стоимость

• ЦМРК: требуемые ставки доходности для конкретных проектов и их групп (подразделений компании)

Подход к выбору проекта, базирующийся на ценовой модели рынка капитала

Требуемая ставка доходности для отдельных

групп проектов Некоторые условия

Распределение заемных средств по подразделениям компании

• Оценка проектов на основе их суммарного рискаПодход, основанный на ставке дисконтирования с поправкой на риск

Подход, основанный на распределении вероятностей NPV

Вклад в суммарный риск фирмы: подход, основанный на портфеле фирмы Концептуальные соображения

• Резюме

• Приложение А. Корректировка коэффициента "бета" с учетом финансового "рычага"

• Приложение В. Скорректированная приведенная стоимостьИллюстрация

Сравнение WACC и метода APV

• Вопросы

• Задачи для самопроверки

• Задачи

Задача к приложению А Задача к приложению В

• Решения задач для самопроверки

• Рекомендуемая литература

После изучения материала главы 15 вы должны уметь:

• пояснить, каким образом фирма создает стоимость, и указать важнейшие источники создания стоимости;

• дать определение "стоимости капитала" фирмы;

• вычислить величину отдельных компонентов стоимости капитала фирмы: стоимость долга, стоимость привилегированных акций и стоимость акционерного капитала;

• объяснить и использовать альтернативные модели для определения стоимости акционерного капитала, включая метод дисконтирования дивидендов, метод, основанный на ценовой модели рынка капитала (САРМ), и метод "доналоговой стоимости долга плюс премия за риск";

• вычислить взвешенную среднюю стоимость капитала фирмы (WACC) и понимать ее сущность, способы использования и ограничения;

• объяснить, каким образом концепция экономической добавленной стоимости (EVA) связана с созданием стоимости и стоимостью капитала фирмы;

• понимать роль ценовой модели рынка капитала (САРМ) в вычислении требуемых ставок доходности по отдельным проектам и группам.

Догадка стоит дешево. Неправильная догадка стоит дорого.

Китайская пословица

|

деляем, стоит ли принимать тот или иной инвестиционный проект.

Критерий приемлемости долгосрочных инвестиций — вероятно, самый труд ный и противоречивый вопрос в сфере финансового менеджмента. Из теории сле дует, что минимальной приемлемой ставкой доходности планируемого инвести ционного проекта должна быть такая ставка, которая оставит неизменной рыноч ную цену обыкновенных акций компании. Главная трудность заключается в определении этой ставки на практике. Поскольку точное прогнозирование влия ния решений, связанных с капиталовложениями, на цену акций практически не возможно (это скорее искусство, чем наука), выбор подходящей величины тре буемой ставки доходности также не может быть точным. Однако, вместо того что бы уклоняться от решения этого вопроса, мы "возьмем быка за рога" и попытаемся предложить общий подход к выбору требуемой ставки доходности. Наша идея достаточно проста. Мы попытаемся определить вмененные (альтернативные) из держки (opportunity cost) инвестиционного проекта, сопоставив его с какой-либо инвестицией финансового рынка, характеризующейся такой же степенью риска.

Создание стоимости компании

Если доходность какого-либо инвестиционного проекта превышает вели чину, которую требуют финансовые рынки, то считается, что этот проект при носит избыточную доходность (excess return). Эта избыточная доходность, как мы определили ее, и объясняет то, каким образом создается стоимость компа нии. Попросту говоря, данный проект приносит больше, чем то, во что он нам обходится. Поиск и реализация проектов, которые обеспечивают увеличение стоимости компании (проектов с положительным NPV), способствуют повы шению цены ее обыкновенных акций.

Привлекательность отрасли

Д Л Я создания стоимости компании (повышения ее рыночной стоимости. — Примеч. ред.) имеется несколько источников, но, наверное, самыми важными из них являются привлекательность отрасли и конкурентное преимущество. Именно этими показателями характеризуются проекты с положительными величинами

662 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

чистой приведенной стоимости — проекты, которые обеспечивают значения ожи даемой доходности, превышающие требования финансовых рынков. Среди харак теристик, выгодно отличающих ту или иную отрасль, можно отметить пребывание в стадии роста жизненного цикла товара, наличие барьеров, препятствующих по явлению конкурентов, и других защитных механизмов, таких как патенты, вре менные монопольные возможности и/или формирование цен в условиях олиго полии, когда практически все конкуренты получают прибыль. Короче говоря, привлекательность отрасли связана с относительным положением отрасли в спек тре инвестиционных возможностей, обеспечивающих создание стоимости.

Конкурентное преимущество

Конкурентное преимущество связано с относительным положением компании в соответствующей отрасли. Компания может быть многоотраслевой; в этом слу чае о конкурентных преимуществах следует судить по конкретным отраслям, в рамках которых действуют ее подразделения. Конкурентного преимущества можно добиться различными способами; соответственно бывает преимущество за счет издержек, за счет маркетинга и цены, за счет предполагаемого качества и ис ключительных организационных возможностей (корпоративная культура). Кон курентное преимущество нивелируется в результате конкуренции. Например, от носительные издержки, качество или превосходство в маркетинге слишком бро саются в глаза и непременно подвергаются атакам со стороны конкурентов. Преуспевающая компания — это такая компания, которая постоянно выявляет и использует возможности для получения избыточной доходности. В целом кон курентное преимущество компания может поддерживать лишь за счет той или иной последовательности кратковременных преимуществ (т.е. преимуществ, дей ствующих на относительно коротком отрезке времени).

Привлекательность отрасли

Привлекательность отрасли

\

Глава 15.Требуемые ставки доходности и стоимость капитала 663

Таким образом, привлекательность отрасли и конкурентное преимущество — важнейшие источники создания стоимости компании. Чем лучше эти показа тели, тем вероятнее, что ожидаемая доходность бизнеса компании будет пре вышать требования поставщиков капитала. Эти положения мы попытались проиллюстрировать на рис. 15.1.

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...