Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Скорректированная приведенная стоимость (adjusted present value —APV)

Сумма дисконтированной стоимости операционных денежных потоков проекта (предполагается финансирование с помощью собственного капитала, т.е. выпуска обыкновенных акций) плюс стоимость выгод от любого "налогового щита", возни кающего в связи с уплатой процентов по долговым обязательствам, выпущенным для финансирования данного проекта, минус любые издержки размещения,

Такая декомпозиция денежных потоков производится для того, чтобы к ука занным компонентам можно было применять разные ставки дисконтирования. Поскольку операционные денежные потоки характеризуются более высокой степенью риска, чем денежные потоки, связанные с финансированием, они дис контируются по более высокой ставке.

С более формальной точки зрения скорректированная приведенная стои мость равняется:

С более формальной точки зрения скорректированная приведенная стои мость равняется:

(15B.2)

где CF, — посленалоговый операционный денежный поток в момент времени с; ICO — первоначальные денежные расходы, необходимые для данного проекта; keu — требуемая ставка доходности в отсутствие финансового "рычага" (требуемая ставка доходности, если бы данная фирма финансировалась ис ключительно за счет собственного капитала, т.е. если бы речь шла о фирме "без рычага"); I, — процентные выплаты по займу в момент времени t; Тс — корпоративная налоговая ставка; kd— доналоговая стоимость долгового фи нансирования; F— посленалоговые издержки размещения (выраженные в форме приведенной стоимости), связанные с финансированием (долговым,

Stewart С. Myers, "Interactions of Corporate Financing and Investment Decisions Capital Budgeting", Journal of Finance 29 (March 1974), p. 1-25.

Implications for

704 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

на основе собственного капитала или с помощью того и другого). Первый член в квадратных скобках в правой части уравнения (15В.2) представляет чистую приведенную стоимость операционных денежных потоков, дисконтированных по стоимости собственного капитала "без рычага". Первый компонент второго члена уравнения в квадратных скобках является приведенной стоимостью налогового щита (tax-shield) для процентов по долгу, используемого для фи нансирования данного проекта. Ставка дисконтирования для этого компонен та представляет собой доналоговую корпоративную стоимость займа. Она применяется потому, что реализация налоговых льгот таит в себе риск, сопо ставимый с риском, присущим стоимости долговых средств. Наконец, вычи таются любые издержки размещения. В результате мы получаем скорректиро ванную приведенную стоимость рассматриваемого проекта.

Налоговый щит (tax-shield)

Затраты компании, которые вычитаются из облагаемой налогом прибыли, Эти затра ты "защищают" (служат своеобразным щитом) эквивалентную им сумму прибыли от налогообложения за счет сокращения величины облагаемой налогом прибыли,

Иллюстрация

Руководство компании Tennessee-Atlantic Paper Company рассматривает возможность приобретения нового агрегата для изготовления упаковочного картона стоимостью 2 млн. долл. Ожидается, что этот агрегат обеспечит по- сленалоговую экономию в размере 400 тыс. долл. в год в течение восьми лет. Требуемая ставка доходности использования собственного капитала, при ус ловии отсутствия финансового "рычага", равняется 13%. Для фирмы, финан сируемой исключительно за счет средств от выпуска акций (собственного ка питала), чистая приведенная стоимость этого проекта составит:

NPV = У $ 4 0 Q Q 0 Q _ $ 2 ООО ООО = -$80 400 .

t f (i+одз у

При данных условиях рассматриваемый проект был бы отвергнут. Дирек тор завода Уолли Борд в отчаянии — ему так хотелось заполучить этот новый агрегат!

Однако не все еще потеряно! В конце концов Tennessee-Atlantic Paper Company нередко финансирует свои инвестиционные проекты на 50% за счет займов, поскольку этот показатель отражает запланированную долю долга в ее суммарной капитализации. У Tennessee-Atlantic Paper Company есть возмож ность получить ссуду в размере 1 млн. долл. под 10% годовых, чтобы частично финансировать необходимые инвестиции (покупку нового агрегата). (Такое соотношение вытекает из величины собственного капитала компании.) Ос новная сумма этого займа будет выплачиваться в рассрочку, в течение восьми лет, равными долями (по 125 тыс. долл.) в конце каждого года. (При этом сумма займа с течением времени уменьшится вместе, допустим, со стоимостью данного амортизируемого актива.) Если налоговая ставка этой компании (федеральные налоги плюс налоги штата) равняется 40%, то мы уже распола гаем достаточной информацией, чтобы вычислить величину "налогового щи та" для процентов, связанных с финансированием данного проекта, и его при-

Глава 15. Требуемые ставки доходности и стоимость капитала 705

веденную стоимость. Результаты соответствующих вычислений представлены в табл. 15В.1. Взглянув на столбец 4, нетрудно заметить, что суммарная при веденная стоимость выигрыша от использования "налогового щита" для ука занных процентов равняется 132 тыс. долл.

Скорректированная приведенная стоимость проекта в этом случае составит:

APV = -$8 0 400 + $132 ООО = $51600.

Итак, Уолли Борд снова счастлив, поскольку проект все же приемлем, по этому он уже предвкушает появление у себя на заводе новенького, сверкающе го свежими красками агрегата для изготовления упаковочного картона.

А как же насчет издержек размещения? Речь идет о юридических издерж ках, издержках на оплату услуг инвестиционного банка за андеррайтинг, из держках, связанных с печатью, и прочих затратах, вызванных выпуском цен ных бумаг. Эти затраты относятся и к новому долгу, и к акционерному капи талу, причем те, которые относятся к выпуску новых акций, как правило, оказываются выше. Допустим (применительно к нашему примеру), что после- налоговые издержки размещения в случае Tennessee-Atlantic Paper Company составляют 40 тыс. долл. (в форме приведенной стоимости). Эти затраты снижают денежные потоки компании настолько, что скорректированная при веденная стоимость проекта составит:

APV = -$80 400 + $132 000 - $40 000 = $11600 .

Проект по-прежнему считается приемлемым, но обеспечивает меньше пре имуществ, чем в случае, когда издержки размещения отсутствуют.

Таблица 15В.1. Определение приведенной стоимости выгод от "налогового щита" в связи с уплатой процентов по долговым обязательствам, выпущенным для финансирования покупки новой машины для производства упаковочного картона (тыс. долл.)

| Конец года | Величина долга на конец года | Годовые проценты | Выгоды от "налогового щита" | PV выгод от "налогового щита" |

| <1)м-125 | (1) и х0,1 0 | (2) х 0,40 | при 10% | |

| (1) | (2) | (3) | (4) | |

| — | — | — | ||

706 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Сравнение WACC и метода APV

Мы проанализировали два способа определения стоимости проекта. Один метод предусматривает использование средневзвешенной стоимости капитала фирмы (weighted average cost of capital — WACC) , а второй — вычисление скорректированной приведенной стоимости проекта (adjusted present value — APV). В сущности, APV представляет собой общее теоретическое правило, которое включает в себя метод WAC C как частный случай. В своей основопо лагающей статье в защиту метода APV Майерс указывает на определенную предубежденность, связанную с методом WACC. Появление этой статьи со провождалось рядом публикаций авторов, пытающихся оспорить доводы Майерса, а также авторов, пытающихся оспорить доводы его оппонентов16.

Когда речь идет о каком-либо капиталовложении, то подразумевается опре деленное взаимодействие инвестиций и финансирования. Как правило, пока фирма поддерживает относительно постоянное соотношение собственных и за емных средств и инвестирует в проекты, подобные уже существующим у нее, метод WACC довольно точно отображает привлекательность предложения. Тем самым мы хотим лишь сказать, что финансовый риск и деловой риск с течением времени остаются относительно неизменными. Если компания собирается ра дикально пересмотреть свою привычную структуру финансирования и/или за няться совершенно новым для себя направлением бизнеса (например, производ ство видеопродукции компанией, традиционно занимающейся выпуском безал когольных напитков), тогда — теоретически — метод APV может обеспечить более точный ответ.

Основное преимущество метода WAC C заключается в том, что он доста точно прост для понимания и широко используется. Методом APV охотно пользуются в научных кругах, но в практическом бизнесе он применяется до вольно редко. Кроме того, с использованием метода APV связаны определен ные трудности. Считается, например, что несовершенство рынка ограничива ется лишь корпоративными налогами и издержками размещения. Иными сло вами, учет выгод от "налогового щита" в связи с долговым финансированием проекта и издержек размещения — вот и все, что требуется для принятия ре шений, связанных с финансированием инвестиционных проектов. Другие ха рактеристики несовершенства рынка мы рассмотрим в главе 17, когда будем оценивать решения, связанные со структурой капитала, в более широкой пер спективе. Пока же достаточно помнить о различиях в подходе, а также о том, что в большинстве случаев два указанных метода — если их применять надле жащим образом — приводят к одинаковым решениям (принять или отверг нуть рассматриваемое инвестиционное предложение).

James Miles and John R. Ezzell, "The Weighted Average Cost of Capital, Perfect Capital Markets, and Project Life: A Clarification'', Journal of Financial and Quantitative Analysis 15 (September 1980),

p. 719-730; Donald R. Chambers, Robert S. Harris, and John J. Pringle, 'Treatment of Financing Mix in Analyzing Investment Opportunities", Financial Management 11 (Summer 1982), p. 24-41; Robert A. Taggart Jr., "Consistent Valuation and Cost of Capital Expressions with Corporate and Personal Taxes", Working Paper, National Bureau of Economic Research (August 1989).

Глава 15. Требуемые ставки доходности и стоимость капитала 707

1. Почему при вычислении средневзвешенной стоимости капитала так важно использовать предельные значения весовых коэффи циентов?

2. При каких условиях средневзвешенную стоимость капитала можно использовать в качестве критерия приемлемости инве стиционного проекта?

3. Обладают ли таким параметром как "стоимость капитала" денеж ные средства, обеспечиваемые такими источниками, как кредитор ская задолженность и начисленные обязательства? Ответ поясните.

4. Что произойдет со стоимостью долга (в случае, когда требуется определить стоимость капитала), если компания вступает в пе риод, когда она будет получать пренебрежимо малую прибыль и не будет платить налоги?

5. Как вы оцениваете стоимость собственного капитала в случае ис пользования модели дисконтирования дивидендов? Какая пере менная является критической при использовании этой модели?

6. Какое важное предположение характерно для ценовой модели рынка капитала (ЦМРК) , если она используется для выработки критерия приемлемости рискованных инвестиций?

7. Как оценить требуемую доходность использования собственного капитала фирмы на основе стоимости ее долга при использовании подхода типа ЦМРК, не прибегая к использованию в подходе ЦМР К ожидаемой доходности рыночного портфеля и безриско вой ставки доходности?

8. Каково назначение компаний-представителей при использова нии ценовой модели рынка капитала для оценки требуемой до ходности?

9. Объясните разницу между требуемой доходностью для конкрет ного проекта и требуемой доходностью для группы проектов.

10. Когда инвестиционный проект оценивается на основе его сум марного риска, кто и как определяет приемлемость этого проек та? Предполагается ли максимизация цены акций?

11. В чем заключается подход к выбору проектов, основанный на ставке дисконтирования с поправкой на риск (RADR)? Есть ли у него что-то общее с методом ЦМРК ?

12. В чем разница между оценкой ожидаемого значения чистой приведенной стоимости и стандартного отклонения для отдель ного инвестиционного проекта и теми же показателями для группы или сочетания (комбинации) проектов?

708 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

13. Д О Л Ж Н Ы Л И компании, работающие в одной и той же отрасли, иметь примерно одинаковые требуемые ставки доходности при рассмотрении инвестиционных проектов? Ответ поясните.

14. Если для финансирования проекта вы используете займы, явля ется ли посленалоговая стоимость долга требуемой доходно стью для данного проекта? Если проект с лихвой обеспечивает выплату процентов и обслуживание основной суммы долга, можно ли считать, что такой проект выгоден фирме?

15. Если бы затраты, связанные с процедурой банкротства (гонорары адвокатов, гонорары доверительного собственника, отсрочки су дебного разбирательства, неспособность выполнения тех или иных действий и т.п.), существенно повысились, повлияло ли бы это на требуемую ставку доходности, которую использует компа ния, и на точку зрения фирмы относительно своих инвестицион ных возможностей?

16. Должна ли компания, состоящая из нескольких подразделений, устанавливать отдельные требуемые ставки доходности (либо показатели стоимости капитала) для каждого своего подразде ления или ей следует воспользоваться стоимостью своего капи тала в целом? Ответ поясните.

17. Как можно с помощью вычислений требуемой доходности пока зать процесс создания стоимости компании, если речь идет о кор порации, инвестирующей в долгосрочные проекты?

18. Каковы источники создания стоимости с позиций решений о дол госрочных инвестициях?

Задачи для самопроверки

1.Компания Silicon Wafer Company в настоящее время выплачива ет дивиденды в размере 1 долл. на акцию, цена которой равняет ся 20 долл.

a) Какова ожидаемая (или требуемая) доходность использова ния собственного капитала этой фирмы, если предполагает ся, что темпы роста дивидендов составят 12% в год в течение неопределенно долгого времени? (Используется подход, ос нованный на модели дисконтирования дивидендов.)

b) Вместо ситуации, описанной в пункте а), допустим, что пред полагаемые темпы роста дивидендов составляют 20% в год в течение пяти лет, а затем — 10% в течение неопределенно долгого времени. Какой окажется в этом случае ожидаемая (или требуемая) доходность собственного капитала фирмы?

2.Воспользовавшись ценовой моделью рынка капитала, опреде лите требуемую доходность собственного капитала в следую щих ситуациях.

Глава 15. Требуемые ставки доходности и стоимость капитала 709

| Ситуация | Ожидаемая доходность рыночного портфеля (%) | Безрисковая ставка доходности (%) | Коэффициент "бета" |

| 1,00 | |||

| 0,70 | |||

| 1,20 | |||

| 0,80 | |||

| 1,90 |

Какие обобщения можно сделать исходя из этих данных?

3.В компании Sprouts-N-Steel Company есть два подразделения: производство продуктов здорового питания и выпуск металлов специального назначения. Каждое подразделение использует долг, составляющий 30%, и привилегированные акции, состав ляющие 10% от его суммарных потребностей в финансировании (остальные потребности удовлетворяются за счет собственного капитала компании). Текущая процентная ставка облигаций равняется 15%, а налоговая ставка компании — 40%. В настоя щее время продажа привилегированных акций обеспечивает ак ционерам 13%-ную доходность.

Руководство Sprouts-N-Steel Company намерено установить для каждого подразделения минимальный стандарт доходности, ос нованный на риске данного подразделения. Такой стандарт мог бы служить в качестве трансфертной цены капитала для соответ ствующего подразделения. Для этого компания предполагает воспользоваться ценовой моделью рынка капитала. Были состав лены две выборки компаний с соответствующими значениями ко эффициентов "бета", равными 0,90 для подразделения по произ водству продуктов здорового питания и 1,30 для подразделения по выпуску металлов специального назначения. (Предполагается, что компании, входящие в состав указанных выборок, характери зуются такой же структурой капитала, как и у Sprouts-N-Steel Company.) Безрисковая ставка в настоящее время равняется 12%, а ожидаемая доходность рыночного портфеля — 17%. Какие пока затели средневзвешенной требуемой доходности по инвестици онным проектам вы порекомендовали бы для этих двух подразде лений (используется модель ЦМРК) ?

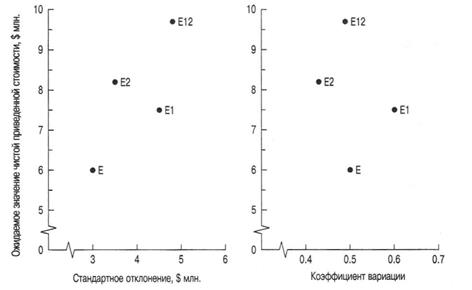

4.Вы пытаетесь оценить два независимых проекта с точки зрения их влияния на суммарный риск и доходность вашей корпора ции. Ожидается, что указанные проекты можно охарактеризо вать следующим образом.

710 Часть VI.Стоимость капитала, структура капитала и дивидендная политика

| Ожидаемое значение NPV компании (млн. долл.) | Стандартное отклонение NPV (млн. долл.) | |

| Только существующие проекты | 6,00 | 3,00 |

| Плюс проект 1 | 7,50 | 4,50 |

| Плюс проект 2 | 8,20 | 3,50 |

| Плюс проекты 1 и 2 | 9,70 | 4,80 |

a) В какой из указанных проектов вы инвестировали бы (если вообще инвестировали бы) капитал? Ответ поясните.

b) Как вы поступите, если использование подхода ЦМР К к ре шению данной задачи приведет к другому решению?

vf^ I Задачи

1. Бизнес компании Zapata Enterprises финансируется за счет средств от выпуска двух финансовых инструментов: облигаций и обыкновенных акций. Стоимость капитала, обеспечиваемого облигациями, равняется k;, ke — стоимость капитала, привлекае мого за счет эмиссии обыкновенных акций. Структура капитала компании включает В долларов, относящихся к облигациям, и

5 долларов, относящихся к обыкновенным акциям (указанные величины представляют собой соответствующие рыночные стоимости). Вычислите итоговую средневзвешенную стоимость капитала, k0.

2. Допустим, что В (в задаче 1) равняется 3 млн. долл., а 5 — 7 млн. долл. Доходность при погашении облигаций составляет 14%; ожи дается также, что дивиденды, выплачиваемые в этом году по обык новенным акциям, составят 500 тыс. долл. Темпы роста дивидендов на данный момент составляют 11%; ожидается, что такие темпы роста сохранятся и в дальнейшем. Найдите стоимость капитала, ес ли корпоративная налоговая ставка на прибыль равняется 40%.

3. Первого января 20X1 года цена одной акции компании International Copy machines (ICOM), одного из фаворитов фондового рынка, со ставила 300 долл. Такая цена базировалась на ожидаемых дивиден дах в конце этого года (3 долл. на акцию) и на ожидаемых будущих годовых темпах их роста, равных 20%. По состоянию на январь 20X2 года экономические индикаторы поменяли свой знак, и инве сторы вынуждены были пересмотреть свою оценку будущих годо вых темпов роста дивидендов ICOM, которые теперь должны еже годно снижаться на 15%. Какой должна быть цена обыкновенных акций фирмы в январе 20X2 года? Примите во внимание следую щие допущения.

Глава 15. Требуемые ставки доходности и стоимость капитала 711

a) Модель постоянного роста дивидендов адекватно отражает рыночную оценку ситуации в ICOM.

b) Фирма не изменяет ни степень риска своих активов, ни свой финансовый "рычаг".

c)  Ожидаемые дивиденды в конце 20X2 года составят 3,45 долл. на акцию.

Ожидаемые дивиденды в конце 20X2 года составят 3,45 долл. на акцию.

4. Компания K-Far Stores приступила к реализации программы расширения своего бизнеса, которая за шесть лет должна при вести к насыщению ее продукцией маркетингового региона Ка лифорнии Bay Area. В связи с этим руководство компании про гнозирует 12%-ный ежегодный рост прибылей в течение бли жайших трех лет и 6%-ный — в годы с четвертого по шестой; после этого компания рассчитывает получать стабильную при быль в течение неопределенно долгого времени. В соответствии с указанными темпами роста компания рассчитывает повышать и ежегодные дивиденды на свои акции, которые в последнее время составляли 2 долл. на акцию. В настоящее время рыноч ная цена одной акции равняется 25 долл. Определите стоимость собственного капитала компании.

5.  Компания Manx Company недавно приступила к выпуску нового

Компания Manx Company недавно приступила к выпуску нового

| продукта. Структура ее капитала следующий вид (млн. долл.). | (по | рыночной оценке) имеет |

| Облигации | ||

| Привилегированные акции | ||

| Обыкновенные акции | ||

| Итого |

Предельная налоговая ставка компании равняется 40%. Иссле дование открытых акционерных обществ, занимающихся по добным бизнесом, показало, что требуемая ставка доходности собственного капитала равняется примерно 17%. (Для опреде ления требуемой ставки доходности использовался метод ЦМРК. ) Доходность долговых обязательств Manx Company в настоящее время равняется 13%, а доходность ее привилеги рованных акций — 12%. Вычислите текущую средневзвешен ную стоимость капитала этой фирмы.

6. Крупному фермерскому хозяйству R-Bar-M Ranch из штата Мон тана требуется новый механизированный коровник, строительст во которого связано с начальными расходами порядка 600 тыс. долл. Ожидается, что этот коровник будет обеспечивать ежегод ную посленалоговую экономию в размере 90 тыс. долл. на неоп ределенно длительный срок (для удобства вычислений — навсе гда). Средневзвешенная стоимость капитала этого фермерского хозяйства, зарегистрированного как корпорация, акции которой

Часть VI. Стоимость капитала, структура капитала и дивидендная политика

свободно обращаются на фондовом рынке, равняется 14,5%. Пре зидент R-Bar-M Ranch Марк О. Уитц собирается выделить под этот проект 200 тыс. долл. из новой эмиссии облигаций и еще 200 тыс. долл. — из нового выпуска обыкновенных акций. Баланс в финансировании будет обеспечиваться за счет внутренних ре зервов — путем удержания части прибыли.

Приведенная стоимость посленалоговых издержек размещения эмиссии долговых обязательств составляет 2% от суммарной ве личины привлеченного долга, тогда как издержки размещения нового выпуска обыкновенных акций составляют 15% от его сум мы. Какова чистая приведенная стоимость данного проекта после учета издержек размещения? Должно ли это фермерское хозяй ство инвестировать капитал в строительство нового коровника?

7. Компания Cohn and Sitwett, Inc. изучает возможность производства специального бурового долота и другого оборудования для бурения нефтяных скважин. Предлагаемый проект в настоящее время рас сматривается как дополнение к другим направлениям деятельно сти компании, причем Cohn and Sitwett располагает определенным опытом в этой области благодаря наличию в ее штате необходимых специалистов. Вследствие крупных расходов, связанных с освоени ем этого направления бизнеса, руководство компании хотело бы быть уверенным в том, что Cohn and Sitwett будет получать соответ ствующую доходность. Поскольку новое направление бизнеса су щественно отличается от того, чем компания занимается в настоя щее время, руководство полагает, что требуемая ставка ее доходно сти компании должна отличаться от нынешней.

Сотрудники финансового отдела выявили несколько компаний (структура капитала которых близка к структуре капитала Cohn and Sitwett), занимающихся исключительно производством и про дажей бурового оборудования для добычи нефти, причем их ак ции свободно обращаются на фондовом рынке. На протяжении последних пяти лет медианное среднее значение коэффициента "бета" для этих компаний составляло 1,28. Сотрудники финансо вого отдела полагают, что 18% — это вполне приемлемая оценка средней доходности рыночного портфеля для обозримого буду щего, при этом безрисковая ставка доходности должна равняться примерно 12%. Для финансирования проектов Cohn and Sitwett использует 40% долга и 60% собственного капитала. Посленало говая стоимость привлечения средств за счет долга равняется 8%.

a) Исходя из этой информации определите требуемую ставку доходности для данного проекта (воспользуйтесь методом ЦМРК) .

b) Можно ли считать полученный вами результат достаточно реалистичной оценкой ттребуемой ставки доходности для данного проекта?

Глава 15. Требуемые ставки доходности и стоимость капитала 713

8. По оценкам руководства компании Acosta Sugar Company, годо вая доходность акций, входящих в расчет индекса S&P 500 Index, составит 15% на протяжении следующих 10 лет. Руково дство компании также полагает, что годовая процентная ставка по казначейским ценным бумагам на тот же период будет рав няться в среднем 10%. Компания планирует заняться выпуском новой продукции — миндального ореха.

В этой сфере бизнеса у компании нет никакого опыта работы, но есть возможность получить информацию по различным фирмам, занимающимся выращиванием и переработкой миндального оре ха. Несмотря на то что ни для одной из них выращивание и пере работка миндального ореха не является единственным видом бизнеса, руководство Acosta Sugar Company полагает, что их ко эффициент "бета" должен составлять примерно 1,10 (если речь идет только о выращивании и переработке миндального ореха). Что касается значения "бета", преобладающего в действительно сти, то в отношении него существует некоторая неопределен ность. (Можно допустить, что Acosta Sugar Company и все компа нии-представители финансируются исключительно за счет соб ственного капитала.) Руководство считает, что существуют следующие вероятности для значения коэффициента "бета".

| Вероятность | 0,2 | 0,3 | 0,2 | 0,2 | 0,1 |

| "Бета" | 1,00 | 1,10 | 1,20 | 1,30 | 1,40 |

a) Какова требуемая ставка доходности для данного проекта, если усредненное (mode-average) значение коэффициента "бета" равняется 1,10?

b) Каким будет диапазон требуемых ставок доходности?

c) Каким будет ожидаемое значение требуемой ставки доход ности?

9. Руководство компании Able Elba Palindrome, Inc. оценивает воз можный инвестиционный проект, для которого посленалоговые денежные потоки имеют следующий вид (тыс. долл.).

| Год | Ожидаемый денежный поток -400 |

Безрисковая ставка равняется 8%, средневзвешенная стоимость капитала фирмы — 10%, а ставка дисконтирования с поправкой на риск, подходящая, по мнению руководства компании, для данного проекта, — 15%. Следует ли принимать этот проект? Ответ поясните.

714 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

10. Руководство компании Totally Tubular Tube Company намерено оценить три новых инвестиционных предложения. Его интере сует влияние этих предложений на ее суммарный риск. Таким образом, были определены ожидаемые значения и стандартные отклонения распределений вероятностей возможных значений чистой приведенной стоимости для допустимых сочетаний уже существующих проектов (Е) и рассматриваемых инвестицион ных предложений (млн. долл.).

| Сочетание проектов | Ожидаемое значение чистой приведенной стоимости | Стандартное отклонение |

| Е | 6,50 | 5,25 |

| Е + 1 | 6,80 | 5,00 |

| Е + 2 | 7,60 | 8,00 |

| Е + 3 | 7,20 | 6,50 |

| Е + 1 + 2 | 7,90 | 7,50 |

| Е + 1+ 3 | 7,50 | 5,60 |

| Е + 2 + 3 | 8,30 | 8,50 |

| Е+1+2+ 3 | 8,60 | 9,00 |

Какое из этих сочетаний, по вашему мнению, наиболее предпочтитель ное? Какие предложения следует принять? Какие — отвергнуть?

Задача к приложению А

11.  Коэффициент "долг/собственный капитал" у компании Willie Sutton Bank Vault Company (по рыночной оценке) равняется 0,75, текущая стоимость долга — 15%, предельная налоговая ставка — 40%. Ее руководство планирует заняться производством банкома тов, что связано с электроникой и существенно отличается от ны нешнего направления деятельности фирмы. Поэтому компании требуется подходящий "эталон", или компания-представитель. Компания Peerless Machine Company, акционерное общество откры того типа, занимается исключительно производством банкоматов. У нее коэффициент "долг/собственный капитал" (по рыночной оценке) равняется 0,25, коэффициент "бета" — 1,15, а эффективная налоговая ставка — 0,40.

Коэффициент "долг/собственный капитал" у компании Willie Sutton Bank Vault Company (по рыночной оценке) равняется 0,75, текущая стоимость долга — 15%, предельная налоговая ставка — 40%. Ее руководство планирует заняться производством банкома тов, что связано с электроникой и существенно отличается от ны нешнего направления деятельности фирмы. Поэтому компании требуется подходящий "эталон", или компания-представитель. Компания Peerless Machine Company, акционерное общество откры того типа, занимается исключительно производством банкоматов. У нее коэффициент "долг/собственный капитал" (по рыночной оценке) равняется 0,25, коэффициент "бета" — 1,15, а эффективная налоговая ставка — 0,40.

a) О какой величине систематического риска (коэффициент "бета") может идти речь в данном случае, если Willie Sutton Bank Vault Company планирует использовать в своем новом бизнесе точно такой же финансовый "рычаг", каким она пользуется в настоящее время?

b) Какую доходность должна требовать компания от данного проекта в случае применения метода ЦМРК , если безриско вая ставка в настоящее время равняется 13%, а ожидаемая доходность рыночного портфеля —17%?

Глава 15.Требуемые ставки доходности и стоимость капитала 715

Задача к приложению В

12. Руководство компании Aspen Plowing, Inc. изучает возможность по купки новой снегоуборочной машины за 30 тыс. ДОЛЛ . Ожидается, что в течение шести лет эта машина обеспечит посленалоговые приростные операционные денежные поступления в размере 10 тыс. долл. в год. Стоимость собственного капитала "без рычага" для этой фирмы равняется 16%. Компания собирается на 60% фи нансировать проект за счет долга, который она привлекает под 12% годовых. Основная сумма этого долга будет выплачиваться в тече ние шести лет, равными долями в конце каждого года. Издержки размещения (выраженные в форме приведенной стоимости) фи нансирования проекта составляют 1000 долл., а сама компания по уровню налогообложения относится к 30%-ной категории.

a) Какова скорректированная приведенная стоимость (APV) данного проекта? Можно ли считать его приемлемым?

b) Что произойдет, если ожидаемые посленалоговые прирост ные операционные денежные потоки составят не 10 000 долл., 8000 долл. в год?

Решения задач для самопроверки

Решения задач для самопроверки

1.

*.=A/p0 +g

а)

Д = А, (1,12) = $1(1,12) = $1,12

b) А,=$1,12/$2 0 + 12% = 17,6%

c)

|

Воспользовавшись методом проб и ошибок, описанным в гла вах 3 и 4, можно прийти к выводу, что ставка дисконтирова ния, требуемая для дисконтирования потока дивидендов до уровня 20 долл., должна находиться где-то между 18 и 19%.

716 Часть VI.Стоимость капитала, структура капитала и дивидендная политика

Дивиденды за шестой год составят: 2,49 ДОЛЛ . (1,10) = 2,74 ДОЛЛ .

Рыночный курс акций в конце пятого года (используется мо дель постоянного роста дивидендов) будет таким:

P5=D6/(ke-g)

Р5 = $2,74/(0,18-0,10) = $34,25

Р5 =$2,74/(0,19 -0,10) = $30,44.

Приведенная стоимость в момент времени 0 для показате лей, полученных на конец пятого года будет такой:

$34,25 при 18% = $14,97, $30,44 при 19% = $12,76

| 18% | 19% | |

| Приведенная стоимость дивидендов за годы с первого по пятый (долл,) | 5,26 | 5,13 |

| Приведенная стоимость дивидендов за годы с шестого до °° (долл.) | 14,97 | 12,76 |

| Приведенная стоимость всех дивидендов (Долл.) | 20,23 | 17,89 |

Таким образом, интересующая нас ставка дисконтирования ближе к 18%, чем к 19%. Выполняя интерполяцию, получаем:

X 0,18 $20,23L

$0,23

0,01 ke $20,00 J$2,34

0,19 $17,89

X _$0,23 0,01 "$2,34

„ v (0,01)х($0,23 ) n n . . n

Следовательно, X = — - = 0,0010

Следовательно, X = — - = 0,0010

$2,34

и ke =0,18 + Х = 0,18 + 0,0010 = 18,10%, что является оце ночным значением требуемой рынком доходности собствен ного капитала компании.

| Ситуация | Уравнение: R, +(R -R )fi M F | Требуемая доходность (%) |

| 10% + (15%-10%)1,00 | 15,0 | |

| 14% + (18%-14%)0,70 | 16,8 | |

| 8% + (15%-8%)1,20 | 16,4 | |

| 11% + (17%-11%)0,80 | 15,8 | |

| 10% + (16%-10%)1,90 | 21,4 | |

| Чем больше безрисковая ставка, | тем выше ожидаемая доход |

ность рыночного портфеля, и чем больше коэффициент "бета", тем выше требуемая доходность собственного капитала компа-

Глава 15. Требуемые ставки доходности и стоимость капитала 717

нии (при всех прочих равных условиях). Кроме того, чем боль ше рыночная премия за риск (Rm-Rf ), тем выше требуемая до ходность (при всех прочих равных условиях).

3. Стоимость долга равняется: = 15%(1 — 0,4) = 9%

Стоимость привилегированных акций равняется = 13% Стоимость собственного капитала для подразделения, произво дящего продукты здорового питания, равняется:

= 0,12+(0,17 - 0,12)0,90 = 16,5%.

Стоимость собственного капитала для подразделения, произво дящего металлы специального назначения, равняется:

= 0,12 + (0,17-0,12)1,30 = 18,5% .

Средневзвешенное значение требуемой доходности для подраз деления, производящего продукты здорового питания, равняется:

= 9%(0,3) + 13%(0,1) + 16,5%(0,6) = 13,9%.

Средневзвешенное значение требуемой доходности для подраз деления, производящего металлы специального назначения, равняется:

= 9%(0,3) +13%(0,1) +18,5%(0,6) = 15,1%.

Как уже указывалось, можно привести концептуальные доводы в пользу корректировки стоимости неакционерного капитала в финансировании этих двух подразделений на разницу вели чин систематического риска. Однако мы не сделали этого.

4. Ниже показаны графики зависимости риска от доходности и коэф фициентов вариации (стандартное отклонение/ NPV ) для предло женных вариантов.

10

10

718 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

|

Существующие проекты (Е) 0,50

Плюс проект 1 (Е1) 0,60

Плюс проект 2 (Е2) 0,43

| |

Плюс проекты 1 и 2 (Е12) 0,49

Сотрудник, отвечающий за принятие решения и не слишком склонный к риску, наверняка отдаст предпочтение уже суще ствующим проектам плюс оба новых проекта в сравнении с любыми из трех других возможных сочетаний. В таком слу чае принимаются оба новых проекта. Окончательное решение будет зависеть от вашей склонности к риску. Человек, катего рически не приемлющий риск, скорее всего предпочтет уже существующие проекты плюс только проект 2. В первую оче редь на эти предпочтения окажет влияние наличие затрат, свя занных с банкротством.

Ь) Если подход ЦМР К приводит к иному решению, тогда оконча тельное решение будет определяться значимостью для вас несо вершенства рынка. Как указывалось выше, если акции компа нии обращаются на "неидеальных" рынках, если вероятность наступления неплатежеспособности <

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...