Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Коды североамериканской системы классификации отраслей (North American Industry Classification System — NAICS)

Стандартизованная классификация предприятий по типам экономической деятель ности, разработанная совместно Канадой, Мексикой и Соединенными Штатами Америки. Пяти- или шестиразрядное кодовое число присваивается предприятию в зависимости оттого, как определяется его бизнес,

Поиск компаний-представителей. Итак, нам следует подыскать компа нии, тип которых соответствовал бы рассматриваемому нами проекту. Поиск таких компаний обычно ведется по конкретным отраслям. Один из вариантов поиска — обратиться к Кодам североамериканской системы классификации

11 Если финансирование компании-представителя не похоже на финансирование нашей фирмы, то нам придется скорректировать ее коэффициент "бета" так, чтобы учесть рожицу в относи тельном финансовом риске. К этому вопросу мы еще вернемся в настоящей главе.

686 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

отраслей (North American Industry Classification System — NAICS, произно сится "нейкиз") и определить некую начальную выборку12 . Если рассматри ваемый проект попадает в определенный класс отраслей, то наша задача уп рощается. Коэффициенты "бета" компаний-представителей необходимо упо рядочить. Вместо того чтобы вычислять среднее арифметическое "бета"компаний, входящих в нашу выборку, мы предлагаем вычислить медиа ну, или наиболее вероятное значение, исходя из массива ранжированных ко эффициентов "бета". Такой подход позволяет минимизировать влияние резко отклоняющихся значений, которые могут оказаться в нашей выборке. Идея заключается в получении такого значения "бета", которое бы широко отража ло экономический риск рассматриваемого инвестиционного проекта.

Однако если не удается найти компанию (или группу компаний), акции ко торой находятся в свободном обращении и которую можно было бы использо вать в качестве компании-представителя для рассматриваемого проекта, то оп ределение "бета" для конкретного проекта представляет достаточно сложную задачу. По этой причине мы ограничим наше обсуждение использованием ин формации о компаниях-представителях. Иногда удается подыскать взаимный фонд, который специализируется на инвестициях в обыкновенные акции в ка кой-то конкретной отрасли. В таком случае для определения систематического риска проекта можно воспользоваться коэффициентом "бета" этого фонда и ко эффициентом заемных средств, характерным для соответствующей отрасли.

Требуемая доходность в случае с финансовым "рычагом". Если фирма последовательно финансирует свои проекты лишь с помощью собственного капитала, то требуемую доходность собственного капитала, Rk, можно исполь зовать в качестве требуемой ставки доходности для рассматриваемого проек та. Если, однако, частично используется и долговое финансирование, то необ ходимо определить средневзвешенное значение требуемой доходности. При меняемая в данном случае система весовых коэффициентов будет такой же, как и используемая для стоимости капитала фирмы в целом (о ней говорилось выше). Вместо того чтобы варьировать долю долгового финансирования от проекта к проекту, при более последовательном подходе применяют одни и те же весовые коэффициенты для всех проектов. Предполагается, что эти весо вые коэффициенты соответствуют долям в финансировании, которыми фирма намеревается пользоваться и в будущем. Если фирма, например, собирается осуществлять финансирование в соотношении "одна часть долга к трем час тям собственного капитала", а посленалоговая стоимость долга составляет 6,60% и требуемая доходность собственного капитала — 16%, тогда требуемая доходность по данному проекту в целом равняется:

Средневзвешенная требуемая доходность^ [Стоимость долга] х [Доля долга]+ [Стоимость собственного капитала] х [Доля собственного капитала]

= (0,066)(0,25) + (0,16)(0,75) = 13,65%.

Система классификации NAICS пришла на смену устаревшей системе Standard Industrial Classification (SIC) System.

Глава 15.Требуемые ставки доходности и стоимость капитала 687

ЕСЛ И ожидается, что внутренняя ставка доходности ( I R R ) данного проекта окажется не меньше вычисленного нами значения (13,65%), значит, проект следует принять. В противном случае его необходимо отвергнуть. Таким обра зом, даже если фирма использует в финансировании "принцип рычага" (сочетание собственных и заемных средств), критерий приемлемости по- прежнему будет определенным образом связан с систематическим риском проекта посредством стоимости собственного капитала.

Требуемая ставка доходности для отдельных групп проектов

Вместо того чтобы определять показатели требуемой доходности для кон кретных проектов, некоторые компании классифицируют проекты по группам с примерно одинаковым риском, а затем применяют ко всем проектам, вклю ченным в определенную группу, одну и ту же требуемую доходность, вычис ленную по методу ЦМРК . Одно из преимуществ такого подхода заключается в том, что на его реализацию требуется не так много времени, как на вычисле ние показателей требуемой доходности для каждого проекта. Еще один его "плюс" в том, что нередко бывает легче найти компании-представители для определенной группы проектов, чем для отдельных проектов. Под "группой проектов" мы понимаем то или иное подразделение компании, которое отве чает за определенную сферу деятельности, отличную от других сфер деятель ности данной компании. Как правило, эти сферы деятельности дифференци руются по определенным категориям продукции или услуг, а также по на правлениям менеджмента. Зачастую этими подразделениями являются отделения или дочерние компании (subsidiary).

Дочерняя компания (subsidiary)

Компания, владельцем более чем половины голосующих акций которой является другая (материнская) компания.

Если продукты или услуги, входящие в определенную группу, близки (с точки зрения риска) друг к другу, а новые инвестиционные предложения относятся к тому же типу, тогда требуемая доходность, вычисленная для конкретной группы, считается допустимым критерием приемлемости. Она представляет собой плату, взимаемую компанией с соответствующего подразделения (в рамках которого и реализуется группа инвестиционных проектов) за используемый капитал. Ины ми словами, это ставка доходности, которую, как ожидает компания, обеспечит данное подразделение на соответствующие капиталовложения. Чем больше сис тематический риск группы, тем выше требуемая доходность.

Требуемая ставка доходности в этом случае вычисляется так же, как и для кон кретного проекта. Для каждой группы вьшвляются компании-представители, ак ции которых находятся в свободном обращении. На основе этих "представителей" рассчитывается сначала коэффициент "бета" для каждой группы, затем требуемая ставка доходности использования собственного капитала. Если используется за емный капитал, то взвешенное среднее требуемой доходности для определенной группы вычисляется точно так же, как показано в предыдущем разделе. После того

688 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

как будут найдены показатели требуемой доходности по конкретным группам, выполняется распределение капитала внутри фирмы исходя из способности каж дой группы обеспечивать соответствующую требуемую ставку доходности. Этот подход представляет собой логически последовательную основу для распределе ния капитала по группам с существенно различающимися степенями риска.

Подход к выбору проектов, основанный на вычислении "требуемой ставки доходности для конкретных групп", проиллюстрирован на рис. 15.4. Горизон тальные полоски представляют показатели требуемой доходности (т.е. мини мальной ставки доходности, необходимой для одобрения инвестиционного про екта) для четырех различных групп. Стоимость капитала для фирмы в целом отображается пунктирной линией. Проекты из какой-либо конкретной группы, обеспечивающие ожидаемую доходность, значение которой расположено выше полоски, соответствующей этой группе, должны быть приняты. Те же, которые расположены ниже соответствующей полоски, следует отвергнуть. Этот крите рий означает, что для двух показанных на рисунке групп "пониженного риска" некоторые принятые проекты могут обеспечивать ожидаемую доходность ниже стоимости капитала фирмы в целом, но выше требуемой доходности для данной группы. Для двух групп "повышенного риска" отвергнутые проекты могут обес печивать ожидаемую доходность выше стоимости капитала фирмы в целом, но ниже требуемой доходности для данной группы. Другими словами, капитал распределяется на основе соотношения "риск/доходность", присущего система тическому риску конкретной группы. В противном случае решения типа "принять или отвергнуть" получат уклон в сторону невыгодных проектов с по вышенным риском, в то время как выгодные проекты с пониженным риском бу дут отвергаться необоснованно часто.

|

Систематический риск (коэффициент "бета")

Рис. 15.4. Сравнение стоимости капитала компании и требуемой доходности по группам

Глава 15.Требуемые ставки доходности и стоимость капитала 689

[ Отчет компании Volkswagen AG за 2002 год может служить превосходным примером вычисления стоимости капитала подразделения (см. ниже). Обратите особое вни мание на то, как Volkswagen использует ценовую модель рынка капитала (САРМ) для оценки стоимости акционерного капитала своего подразделения. Определяя исходный показатель премии за рыночный риск (т.е. разницу между ожидаемой до ходностью рыночного портфеля и безрисковой ставкой), руководство Volkswagen, однако, не использует индекс S&P 500 как заменитель рыночного портфеля. Вместо этого компания использует индекс DA X Франкфуртской фондовой биржи.

Стоимость капитала

Автомобилестроительное подразделение

| Безрисковая процентная ставка (%) | 4,2 | 4,9 |

| Премия за рыночный риск DAX | 6,0 | 6,0 |

| Скидка за специфический риск (коэффициент бета Volkswagen — 0,9) | -0,6 | -0,6 |

| Стоимость акционерного капитала после уплаты налогов | 9,6 | 10,3 |

| Процентная ставка по долговым обязательствам | 6,0 | 5,8 |

| Налоговая льгота (постоянная 35%-ная ставка) | -2,1 | -2,0 |

| Стоимость долга после уплаты налогов | 3,9 | 3,8 |

| Доля акционерного капитала | 66,7 | 66,7 |

| Доля долга | 33,3 | 33,3 |

| Стоимость капитала после уплаты налогов | 7,7 | 8,1 |

Источник. Volkswagen AG Annual Repo?t 2002, p. 57. Защищено законом об охране авторских прав © 2002 Volkswagen AG. Используется с разрешения.

Некоторые условия

Каки м бы подходо м к вычислени ю требуемо й доходност и — по проекта м ил и по группа м — мы ни пользовались , в любо м случае с применение м метода ЦМР К возникаю т определенны е проблемы . Во-первых , очен ь важно , помим о собственного капитала, учитыват ь объе м финансирования , используемы й дл я конкретног о проекта. Чтоб ы указанна я процедур а был а осуществима , таког о ро д а финансировани е должн о приблизительн о соответствовать финансировани ю в компании-представителе . Иным и словами, предусмотренна я дл я проект а дол я неакционерного финансирования (non-equity financing) не должн а слишко м от личатьс я о т дол и неакционерног о финансировани я дл я выбранно й нам и компа нии-представителя . В противно м случа е м ы може м н е получит ь приемлемог о приближени я систематическог о риск а дл я рассматриваемог о проекта. Есл и до л и неакционерног о финансировани я хот я б ы примерн о н е совпадают, коэффи циен т "бета" компании-представител я необходим о скорректироват ь и тольк о посл е этого применят ь пр и определени и стоимост и использовани я собственного капитал а дл я рассматриваемог о проекта. Процедура , с помощь ю которо й можн о

690 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

скорректировать коэффициент "бета", приведена в приложении А в конце этой главы. Воспользовавшись этой процедурой, можно определить скорректирован ный коэффициент "бета" для компании-представителя, т.е. коэффициент "бета", который предполагает, что компания-представитель имеет такую же относи тельную долю неакционерного финансирования, как выделенная для данного проекта. Определив таким образом скорректированный коэффициент "бета", за тем можно вычислить стоимость собственного капитала для этого проекта (используя описанную раньше процедуру).

Помимо проблем, с которыми придется столкнуться на практике, необхо димо рассмотреть еще одно фундаментальное предположение, присущее под ходу ЦМРК . Как нам известно, ценовая модель рынка капитала учитывает лишь систематический риск фирмы. Однако вероятность банкротства компа нии зависит не только от систематического риска, но и от ее суммарного рис ка. В случаях, когда расходы, связанные с банкротством фирмы, оказываются достаточно высокими, инвесторы могут отдать предпочтение компании, учи тывающей влияние инвестиционного проекта на свой суммарный риск. Сум марный риск фирмы включает в себя как систематический, так и несистема тический риск. Изменчивость денежных потоков определяет вероятность бан кротства компании. В свою очередь, эта изменчивость зависит не только от систематического, но и от суммарного риска фирмы 1 3 . Поэтому компании мо жет понадобиться оценить влияние нового инвестиционного проекта как на систематический, так и на суммарный риск.

Распределение заемных средств по подразделениям компании

При определении средневзвешенной требуемой доходности для того или иного подразделения компании большинство аналитиков используют в каче стве стоимости долгового компонента посленалоговую стоимость долга ком пании в целом. Однако положение о том, что стоимость собственного капита ла зависит от риска, присущего соответствующему подразделению (группе проектов), применимо и к стоимости заемных средств. Оба показателя стои мости привлечения средств определяются на рынках капиталов в соответст вии с соотношением "риск/доходность". Чем больше риск, тем выше процент ная ставка за использование долгового капитала. Несмотря на то что можно было бы привести определенные доводы в пользу дифференциации стоимости долга по группам в соответствии с величиной их систематического риска, та кой подход практикуют лишь немногие компании. Во-первых, существуют чисто "механические" трудности, связанные с вычислением коэффициента "бета", поскольку рыночный индекс должен включать долговые инструменты. Кроме того, с концептуальной точки зрения сама по себе группа (подразделение)

Когда речь идет о значительных расходах, связанных с банкротством компании, эти расхо ды представляют собой прямой ущерб для акционеров, являющихся ее "остаточными владель цами". Таким образом, для фирмы очень важно поддерживать вероятность своего банкротст ва в некоторых допустимых пределах. Для этого компания должна учитывать влияние инве стиционного проекта на свой суммарный (систематический плюс несистематический) риск. Этот подход излагается в последнем разделе настоящей главы.

Глава 15. Требуемые ставки доходности и стоимость капитала 691

в конечном счете не несет ответственности за свои долг — отвечает компания в целом. Вследствие диверсификации денежных потоков между группами веро ятность выплаты в целом (т.е. фирмой) может оказаться выше, чем сумма ве роятностей для отдельных составляющих (групп). Именно по этой причине лишь немногие компании пытались применять ценовую модель рынка капи тала к определению стоимости долга групп, как это делается в отношении стоимости собственного капитала. Тем не менее иногда имеет смысл варьиро вать стоимость долга по группам в зависимости от их риска, даже несмотря на то что такое варьирование отчасти носит субъективный характер.

Если на какую-то одну из групп приходится значительно большая часть долга, чем в среднем по фирме, можно предположить, что для данного подраз деления должна применяться пониженная ставка требуемой доходности. Но можно ли считать это значение "истинной" требуемой доходностью для дан ной группы? Можно ли допустить, чтобы одна группа существенно понизила свою требуемую доходность лишь за счет изменения соотношения между соб ственными и заемными средствами? Справедливо ли это по отношению к ос тальным группам? Какие проблемы для компании в целом может создать та кой подход (если не принимать во внимание побудительные причины)?

Во-первых, увеличение доли заемного капитала для одной группы может по высить стоимость долговых средств для компании в целом. Это предельное по вышение не должно распределяться равномерно по всем группам, а должно от носиться исключительно к группе-"виновнику". Во-вторых, увеличение доли за емного капитала для одной группы может увеличить неопределенность в расчетах "налогового щита", связанного с долгом компании в целом. Наконец, увеличение доли заемного капитала для одной группы повышает изменчивость доходности акционеров компании, а также вероятность возникновения расхо дов, связанных с ее банкротством. В то же время это заставляет инвесторов уве личивать требуемую доходность собственного капитала, чтобы компенсировать повышение риска. (Как все это происходит, мы опишем в главе 17.)

По этим причинам "истинная" стоимость долга для группы с высокой до лей заемного капитала может оказаться существенно выше, чем предполага лось вначале. В таком случае требуемую доходность группы следует увели чить за счет премии, которая бы точнее отражала "истинную" стоимость капи тала для данной группы. Трудность заключается в определении точной величины этой премии, используемой в качестве поправочного коэффициента. Любые поправки носят (по крайней мере частично) субъективный характер. Если применяются существенно отличающиеся величины стоимости долга и/ил и доли долгового финансирования, то имеет смысл внести соответст вующую поправку в требуемую доходность групп в целом — пусть даже эта поправка будет не очень точной.

Оценка проектов

На основе их сумм о риска

В случае, когда — по каким-либо теоретическим или практическим сообра жениям — оказывается нецелесообразным вычислять требуемую ставку доход ности для проекта (или группы проектов) с помощью подхода ЦМРК, или когда

692 Часть VI.Стоимость капитала, структура капитала и дивидендная политика

мы просто хотим "подкрепить" этот подход по упомянутым выше причинам, приходится обращаться к более субъективным способам оценки рискованных инвестиций. Многие фирмы решают эту проблему весьма неформальными спо собами. Лица, отвечающие за принятие решений, просто учитывают соответст вующий риск в своих оценках, руководствуясь при этом своим "чутьем" на про екты, которые им приходится оценивать. Точность этого "чутья" можно повы сить благодаря консультациям и обсуждениям с другими лицами, знакомыми с рассматриваемыми инвестиционными предложениями и связанным с ними риском. Зачастую подобные обсуждения позволяют определить "ставку дискон тирования с поправкой на риск", которая затем применяется к проекту или группе проектов.

Подход, основанный на ставке дисконтирования с поправкой на риск

Мы уже показали, что для инвестиционных предложений, риск которых близок к риску типичного проекта для соответствующей фирмы, стоимость привлечения капитала для финансирования бизнеса компании в целом может выполнять роль требуемой ставки доходности. Подход к выбору инвестици онных предложений, основанный на ставке дисконтирования с поправкой на риск(risk-adjusted discount rate — RADR), применяется к проектам или груп пам проектов, результаты принятия которых, как ожидается, имеют риск, больший или меньший, чем типичное (среднее) начинание данной фирмы.

Ставка дисконтирования с поправкой на риск (risk-adjusted discount rate — RADR)Требуемая ставка доходности (ставка дисконтирования), которая повышается от носительно стоимости капитала фирмы в целом для проектов или групп проектов, риск которых оказывается выше "среднего" риска, и понижается для проектов или групп проектов, риск которых оказывается ниже "среднего" риска.

Подход RADR предполагает:

Подход RADR предполагает:

• корректировку требуемой доходности (ставки дисконтирования) в сто рону повышения по сравнению со стоимостью капитала фирмы в це лом для проектов или групп проектов, риск которых оказывается выше "среднего" риска;

• корректировку требуемой доходности (ставки дисконтирования) в сто рону понижения по сравнению со стоимостью капитала фирмы в целом для проектов или групп проектов, риск которых оказывается ниже "среднего" риска,

Таким образом, при использовании метода RADR ставка дисконтирования "корректируется" на величину риска путем ее повышения относительно стои мости капитала фирмы в целом, чтобы компенсировать повышенный риск, или путем ее понижения с целью внесения поправки на пониженный риск. В результате требуемая доходность для конкретного проекта или группы про ектов становится ставкой дисконтирования с поправкой на риск.

Глава 15. Требуемые ставки ДОХОАНОСТИ И СТОИМОСТЬ капитала

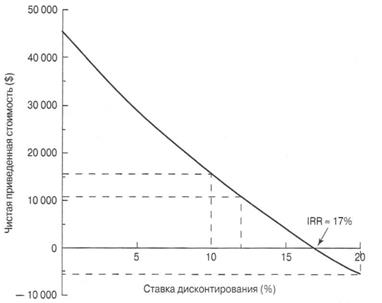

Одним из способов визуализации подхода RADR является использование нашего "старого знакомого" — профиля NPV. В главе 13 мы использовали профиль NPV (см. рис. 13.1), чтобы проиллюстрировать применение методов NPVи IRR в проекте использования компанией J^aversAam J^'sA J-a?m оборудо

вания для разделки рыбы. В случае IRR, значение которой составляло при мерно 17%, и NPV, равного 10 768 долл. (при 12%-ной стоимости капитала

этой фирмы), мы рекомендовали одобрить данный проект. Однако такая ре

комендация основывалась на предположении, что этот проект характеризует ся "средним" риском и, следовательно, использование стоимости капитала этой фирмы соответствует дисконтной или минимальной ставке доходности, которая требуется для одобрения инвестиционного проекта.

На рис. 15.5 мы несколько видоизменили профиль NPV, заимствованный из главы 13, чтобы не только проиллюстрировать использование RADR со "средним" риском (или 12%-ную стоимость капитала), но и показать, как бы мог измениться наш анализ в двух других возможных ситуациях. Что, если, например, риск рассмотренного нами проекта использования оборудования для разделки рыбы — в сравнении с другими ее проектами — на самом деле окажется "ниже среднего" (обусловливая, например, 10%-ное значение RADR)? Или наоборот: что, если риск данного проекта окажется "выше сред него" (обусловливая, например, 20%-ное значение RADR)?

|

Рис. 15.5. Профиль NPV из примера с использованием оборудования для разделки рыбы (см. главу 13), иллюстрирующий NPV данного проекта при трех альтернативных ставках дисконтнирования с поправкой на риск

Анализируя график на рис. 15.5, обратите внимание на то, что при 10%-ной ставке дисконтирования данный проект все еще остается совершенно прием лемым. NPV этого проекта равняется 15 516 долл., а его IRR оказывается вы-

694 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

ше, чем 10%-ное значение RADR. Если, однако, предположить, что нам необ ходимо использовать ставку дисконтирования, учитывающую риск "выше среднего", тогда данный проект окажется неприемлемым. NPV этого проекта при 20%-ном значении RADR будет отрицательной, а его IRR, равное 17%, — меньше, чем требуемая минимальная ставка доходности, необходимая для одобрения инвестиционного проекта.

Если подход RADR кажется вам знакомым, то так, в сущности, и должно быть. Ведь требуемую доходность, определенную по методу ЦМРК, можно рас сматривать лишь как особый случай ставки с поправкой на риск, когда в "базу", роль которой выполняет безрисковая ставка, каждый раз вносится соответст вующая поправка. Однако подход RADR, в отличие от метода ЦМРК, как пра вило, основан на относительно неформальных, субъективных способах опреде ления поправки для требуемого риска. Проблемы, возникающие в связи с ис пользованием этого подхода, касаются, конечно же, информации, являющейся основой для внесения поправки на риск. Такая информация носит, как правило, весьма отрывочный и приблизительный характер, а ее трактовка не всегда оди накова для разных проектов и зачастую меняется с течением времени.

Другие подходы к выбору проектов отражают попытки более полно и по следовательно использовать информацию об инвестиционных предложениях. Из обсуждения, приведенного в главе 14, читателям должно быть известно, что ожидаемую доходность и риск можно оценивать логически последова тельным образом. Имея эту информацию, мы должны ответить на вопрос, следует ли принимать рассматриваемый проект. Поиск ответа на него мы на чинаем с анализа того, как руководство фирмы может оценить отдельное ин вестиционное предложение, а затем переходим к различным сочетаниям рис кованных инвестиций. Методы, которые мы будет применять, ориентированы на риск фирмы в том смысле, что ее руководство в явном виде не рассматри вает влияние выбора проекта на портфели инвесторов. Оно ориентируется на суммарный риск, т.е. сумму систематического и несистематического риска. Руководство фирмы оценивает вероятное влияние выбора проекта на измен чивость денежных потоков и получаемой ею прибыли. На основе этих данных руководство может оценить вероятное влияние на цену акций. Важным фак тором — с точки зрения оценки акций — является то, насколько точно руково дство фирмы может увязать цену акций и информацию о параметрах риска и доходности для рассматриваемого инвестиционного предложения. Как мы увидим, в основном такая связь достаточно субъективна, что снижает точ ность таких подходов.

Подход, основанный на распределении вероятностей NPV

Из материала главы 14 вы, наверное, помните, что часть данных по рас сматриваемому инвестиционному предложению — это распределение вероят ностей возможных значений чистой приведенной стоимости. (Вспомните, что при использовании подхода, основанного на распределении вероятностей, мы сначала не "вносим поправку" на риск, а скорее, изучаем ее. Таким образом, различные денежные потоки дисконтируются к их приведенной стоимости

Глава 15.Требуемые ставки доходности и стоимость капитала 695

с помощью безрисковой ставки.) Было также показано, что путем стандарти зации разброса значений NPV (в виде количества среднеквадратических от клонений от ожидаемого значения распределения) мы можем определить ве роятность того, что чистая приведенная стоимость проекта окажется не боль ше нуля. Если речь идет об оценке отдельного инвестиционного предложения, то маловероятно, что руководство фирмы примет инвестиционное предложе ние, ожидаемое значение чистой приведенной стоимости которого равно ну лю, если только не будет разброса вероятностных значений NPV. В этом осо бом случае мы, по определению, имеем дело с безрисковым проектом, обеспе чивающим инвестору получение безрисковой ставки доходности. В случае рискованных инвестиций ожидаемое значение чистой приведенной стоимости обязательно будет больше нуля. Насколько именно оно должно быть больше нуля, чтобы соответствующее инвестиционное предложение считалось при емлемым, зависит от величины разброса вероятностных значений NPV и от ношения руководства фирмы к риску в целом.

Реальная проблема с этим подходом заключается в том, что мы не можем свя зать его напрямую с влиянием, которое выбранный проект оказывает на цену ак ций. Руководство фирмы просто получает информацию об ожидаемой доходности и риске проекта. С учетом этих данных оно и принимает соответствующее реше ние. Однако между решением, основанным на этой информации, и вероятной ре акцией акционеров данной компании с хорошо диверсифицированными портфе лями нет никакой "непосредственной" связи. Таким образом, успех в использова нии этого метода зависит исключительно от субъективного мнения руководства фирмы о готовности инвесторов к определенному компромиссу между доходно стью и риском. Более того, отсутствует анализ влияния от реализации проекта на риск фирмы в целом. В сущности, проект оценивается совершенно изолированно, т.е. отдельно от его влияния на инвестиционные портфели акционеров фирмы и на уже существующие ее проекты.

Вклад в суммарный риск фирмы: подход, основанный на портфеле фирмы

Из материала главы 14 читателям известно, что предельный риск индивиду ального проекта для фирмы в целом зависит от его корреляции с уже существую щими проектами, а также с рассматриваемыми инвестиционными проектами, ко торые могут быть приняты. Необходимая в таких случаях информация включает ожидаемое значение и стандартное отклонение распределения вероятностей воз можных значений чистой приведенной стоимости для всех допустимых сочетаний уже существующих проектов и рассматриваемых инвестиционных предложений. Допустим пока, что руководство фирмы интересует только предельное влияние некоторого инвестиционного предложения на ее общий риск.

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...