Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Анализ безубыточности в рамках коэффициентов EBIT-EPS (EBIT-EPS break-even analysis)

Анализ влияния различных альтернативных структур финансирования на величину прибыли на одну акцию. Точка безубыточности соответствует такому уровню EBIT, при котором EPS одинакова для двух (или нескольких) альтернативных структур капитала.

Вычисление величины прибыли на одну акцию. Чтобы проиллюстрировать анализ безубыточностив рамках коэффициентов EBIT-EP S(EBIT-EPS break-even analysis) для финансового "рычага", допустим, что Cherokee Tire Company с долгосрочным финансированием в 10 млн. долл. и капиталом, со стоящим исключительно из обыкновенных акций, планирует привлечь еще 5 млн. долл. для расширения производства на основе одного из трех возможных планов финансирования. Компания может обеспечить дополнительное финан сирование с помощью нового выпуска, во-первых, обыкновенных акций, во- вторых, облигаций с процентной ставкой, равной 12%, или, в-третьих, привиле-

736 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

тированных акций с выплатой 11% дивидендов. Приведенная ежегодная при быль до уплаты процентов и налогов (EBIT) составляет 1,5 млн. долл., но в ре зультате планируемого расширения производства может подняться до 2,7 млн. долл. Ставка подоходного налога равняется 40%; в настоящее время в обраще нии находятся 200 тысяч обыкновенных акций. По условиям первого варианта финансирования обыкновенные акции могут продаваться по цене 50 долл. за акцию, что означает дополнительный выпуск 100 тысяч обыкновенных акций.

Чтобы определить точки безубыточности (или безразличия) в рамках ко эффициентов EBIT-EPS для различных альтернатив финансирования, преж де всего, вычислим величину прибыли на одну акцию, EPS, для некоторого ги потетического уровня EBIT с помощью формулы

EPS =

(EBIT-I)(l-t)-PD

NS

(16.10)

где / — ежегодно выплачиваемые проценты;

PD — ежегодно выплачиваемые дивиденды на привилегированные акции;

t — корпоративная налоговая ставка;

NS — количество находящихся в обращении обыкновенных акций.

Допустим, мы хотим узнать величину прибыли на одну акцию для каждого из трех альтернативных планов дополнительного финансирования, если EBIT рав няется 2,7 млн. долл. Соответствующие вычисления представлены в табл. 16.3. Обратите внимание, что проценты по займу выплачиваются из прибыли, с кото рой не уплачены налоги, тогда как дивиденды на привилегированные акции вы плачиваются с прибыли уже после уплаты налогов. В результате прибыль, на правляемая держателям обыкновенных акций (earnings available to common share holders — EACS), оказывается выше в случае "долгового" варианта, чем в случае варианта с использованием привилегированных акций, несмотря на то что про центная ставка по долгу выше, чем ставка, по которой выплачиваются дивиденды на привилегированные акции.

Таблица 16.3. Расчет EPS для трех различных вариантов дополнительного финансирования

Таблица 16.3. Расчет EPS для трех различных вариантов дополнительного финансирования

Глава 16.Операционный и финансовый "рычаги" 737

| Окончание табл. 16.3 | |||

| Обыкновенные | Облигации | Привилегированные | |

| акции | акции | ||

| Дивиденды на привилегиро- ванные акции (PD) | — | — | 550 000 |

| Прибыль, направляемая | 1 260 000 | 1 070 000 | |

| держателям обыкновенных | |||

| акций (F/ACS) (долл.) | |||

| Количество обыкновенных | 200 000 | ||

| акций, находящихся в обра- | |||

| щении (NS) | |||

| Величина прибыли на одну | 5,40 | 6,30 | 5,35 |

| акцию (EPS) (долл.) |

График EBIT-EPS. Ha основе информации, представленной в табл. 16.3, можно построить график безубыточности EBIT-EPS (EBIT-EPS break-even chart), подобный тому, который мы строили для операционного "рычага". По го- ризонтальной оси откладываются значения прибыли до уплаты процентов и на- логов, а по вертикальной — величина прибыли на одну акцию. Для каждого ва- рианта финансирования мы должны получить прямую линию, которая отража- ет EPS для всех возможных уровней EBIT. Поскольку для построения прямой линии достаточно определить две ее точки, нам потребуются по две точки для каждого варианта финансирования. Первая соответствует EPS, вычисленной для некоторого гипотетического уровня EBIT. Из табл. 16.3 следует, что для ожидаемого уровня EBIT, соответствующего 2,7 млн. долл., различные вариан- ты финансирования (обыкновенные акции, долг и привилегированные акции) обеспечивают такие величины EPS: 5,40, 6,30 и 5,35 долл. Нам остается лишь определить положения соответствующих этим величинам точек для уровня EBIT, равного 2,7 млн. долл. С "технической" точки зрения для нас совершенно не важно, какой именно конкретный гипотетический уровень EBIT мы выберем для вычисления EPS. Тем не менее с точки зрения "здравого смысла" следует взять наиболее вероятный, т.е. ожидаемый, уровень EBIT.

Вторая точка — выбор которой определяется в первую очередь удобством ее вычисления — это точка, в которой EPS равняется нулю. Она соответствует тако- му уровню EBIT, который обеспечивает покрытие всех постоянных издержек фи- нансирования для конкретного плана финансирования (откладывается по гори- зонтальной оси). Чтобы определить точку пересечения с горизонтальной осью для каждого из вариантов финансирования, можно воспользоваться уравнени- ем (16.10). Для этого достаточно приравнять к нулю числитель правой части урав- нения и решить получившееся уравнение относительно EBIT. Для варианта фи- нансирования с помощью обыкновенных акций получаем следующий результат:

0 = (EBIT-I)(l-t)-PD (16.11)

= (£ЖГ-0)(1-0,40)- 0

= (ЕВ/Г)(0,60 )

EBIT = 0 /(0,60) = 0

738 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Обратите внимание на отсутствие каких бы то ни было постоянных издер- жек финансирования (как для старого, так и для нового финансирования). Следовательно, EPS равняется нулю при нулевом значении EBIT 3 . Для долго- вого варианта финансирования получаем выражение

0 = (EBIT-I)(l-t)-PD

= (EBIT - $600 000)(1 - 0,40) - 0

= (£ЖГ)(0,60)-$36 0 000

EBIT = $360 000/(0,60) = $600 000.

Таким образом, посленалоговая сумма выплачиваемых процентов, делен- ная на разность 1 и ставки налога, дает нам значение EBIT, обеспечивающее покрытие выплаты этих процентов. Для покрытия выплаты процентов нам требуются 600 тыс. долл., поэтому 600 тыс. долл. определяют точку пересече- ния с горизонтальной осью. Наконец, для варианта финансирования с помо- щью привилегированных акций получаем такой результат:

0 = (EBIT-I)(l-t)-PD

= (EBIT - 0)(1 - 0,40) - $550 000

= (£Я/Г)(0,60)-$55 0 000

EBIT = $550 000/(0,60) = $916 667.

Чтобы получить уровень EBIT, необходимый для покрытия издержек на вы- плату дивидендов, мы делим совокупные годовые дивиденды от привилегиро- ванных акций на разность 1 и налоговой ставки. Таким образом, для покрытия 550 тыс. долл. в виде дивидендов на привилегированные акции нам потребуется 916 667 долл. в EBIT (предполагается, что ставка налога равняется 40%). В этом случае дивиденды на привилегированные акции также начисляются на после- налоговой основе, поэтому для их покрытия из доналоговой прибыли требуется большая сумма, чем для покрытия выплаты процентов. Определив точки пере- сечения с горизонтальной осью и величины прибыли на одну акцию для некото- рого гипотетического уровня EBIT (например, "ожидаемого" уровня EBIT), мы получим прямую линию для каждой совокупности точек. График безубыточно- сти (или безразличия) для Cherokee Tire Company показан на рис. 16.3.

Из рис. 16.3 видно, что точка безразличия EPS между вариантами дополни- тельного финансирования на основе облигаций и обыкновенных акций равняет- ся 1,8 млн. долл. EBIT4. Если величина EBIT оказывается ниже этой точки, то

Если какая-то часть финансирования фирмы до расширения производства включала посто- янные затраты, то точка пересечения с горизонтальной осью для варианта финансирования с помощью обыкновенных акций не была бы нулевой. То, что мы получили нулевое значение для EBIT, объясняется лишь тем, что как I, так и PD в уравнении (6.11) равняются нулю.

Фактически величину EBIT, равную 1,8 млн. долл., правильнее было бы называть "точкой безубыточности", а не "точкой безразличия". Ведь финансовому руководителю на самом де- ле не безразлично, какой из двух вариантов плана финансирования будет использован на данном уровне EBIT. Несмотря на то что оба плана действительно обеспечивают один и тот же уровень EPS при EBIT, равной 1,8 млн. долл., они не дают такого же результата, создавая один и тот же уровень финансового риска (этот вопрос мы рассмотрим в даль- нейшем). Однако "точка безразличия" является уже устоявшимся термином анализа EBIT- EPS, поэтому мы обязаны познакомить с ним читателей.

Глава 16. Операционный и финансовый "рычаги" 739

вариант с использованием обыкновенных акций обеспечивает большую величи ну прибыли на одну акцию. Выше этой точки большую величину прибыли на одну акцию обеспечивает вариант дополнительного финансирования на основе облигаций. Точка безразличия между вариантами дополнительного финансиро вания на основе привилегированных акций и обыкновенных равняется 2,75 млн. долл. EBIT. Выше этой точки большую величину прибыли на одну акцию обес печивает вариант дополнительного финансирования на основе привилегиро ванных акций. Ниже этой точки большую прибыль на одну акцию обеспечивает вариант дополнительного финансирования на основе обыкновенных акций. Об ратите внимание на отсутствие точки безразличия между вариантами дополни тельного финансирования на основе облигаций и привилегированных акций. Долговой вариант доминирует на всех уровнях EBIT (примерно на одинаковую величину прибыли на одну акцию — 95 центов).

Облигации Привилегированные акции

Облигации Привилегированные акции

1 2 3 4

EBIT, $ млн.

Рис. 16.3. График безубыточности (или безразличия) EBIT-EPS для трех вариантов финансирования

Математическое определение точки безразличия. Точку безразличия между двумя вариантами финансирования можно определить математически. Сначала воспользуемся уравнением (16.10) и выразим EPS для каждого вари анта, а затем приравняем полученные выражения, т.е.

(EBITl2 - 1 , )(1 - 1 ) - РД = (ЕВ1Т1Л - J 2 )(1 -1 ) - PD2 ( 1 6 1 2 )

XS, NS2 ' '

где ЕВ1Т12 — точка безразличия EBIT между двумя вариантами финансирова ния (в данном случае — 1 и 2);

Iv 12 — годовые проценты, выплачиваемые в соответствии с вариантами фи

нансирования 1 и 2;

PDV PD2 — годовые дивиденды на привилегированные акции, выплачивае мые в соответствии с вариантами финансирования 1 и 2;

740 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

t — корпоративная налоговая ставка;

NSV NS2 — количество обыкновенных акций, которые необходимо выпус- тить в обращение в соответствии с вариантами финансирования 1 и 2.

Допустим, что нам нужно определить точку безразличия между варианта- ми дополнительного финансирования на основе долга и обыкновенных акций применительно к описанному выше примеру. С помощью уравнения (16.12) получаем:

Обыкновенные акции Долг

(ЕВ1Т12 -0)(1 - 0,40) - 0 _ (ЕВЩ2 - $600 000)(1 - 0,40)- 0

300000 200 000

Выполнив взаимное умножение и преобразование этого уравнения, полу- чаем:

(£ЖГ 12 )(0,60)(200 000) = (ЕВЩ2)(0,60)

(300 000) - (0,60)($600 000)(300 000)

(ЕВЩ 2 )(60 000) = $108 000 000 000

ЕВЩ 2 =$1800000 .

Точка безразличия EBIT-EPS, в которой величина прибыли на одну акцию одинакова для двух вариантов финансирования, соответствует 1,8 млн. долл. Ее можно получить и графическими средствами (см. рис. 16.3). Следовательно, точки безразличия определяют как математически, так и графически.

Влияние на риск. До сих пор в анализе EBIT-EPS нас интересовало лишь то, что происходит с прибылью держателей обыкновенных акций, измеряемой величиной EPS. Мы увидели, что если EBIT превышает 1,8 млн. долл., тогда долговое финансирование представляется предпочтительным вариантом с точ- ки зрения величины прибыли на одну акцию. Однако из предыдущего материа- ла нам уже известно, что влияние на ожидаемую доходность — лишь одна сто- рона медали. Вторая сторона— это влияние, оказываемое финансовым "рычагом" на риск. График EBIT-EPS не позволяет точно проанализировать риск. Тем не менее определенные обобщения сделать можно. Прежде всего, фи- нансовый руководитель должен сравнить точку безразличия между двумя вари- антами финансирования, например, между долговым финансированием и фи- нансированием с помощью обыкновенных акций, с наиболее вероятным уров- нем EBIT. Чем выше ожидаемый уровень EBIT (предполагается, что он превышает точку безразличия), тем весомее — при прочих равных условиях — доводы в пользу долгового финансирования.

Кроме того, финансовый руководитель должен оценить вероятность сни- жения будущего уровня EBIT ниже точки безразличия. Как и раньше, нашей оценкой ожидаемого уровня EBIT является сумма 2,2 млн. долл. Если заданы деловой риск компании и результирующие возможные флуктуации EBIT, то финансовый руководитель должен оценить вероятность снижения будущего уровня EBIT ниже 1,8 млн. долл. Если эта вероятность пренебрежимо мала, то предпочтение следует отдать долговому варианту. С другой стороны, если EBIT в настоящее время лишь незначительно превышает точку безразличия, а вероятность снижения его будущего уровня ниже 1,8 млн. долл. достаточно

Глава 16. Операционный и финансовый "рычаги" 741

высока, тогда финансовый руководитель может прийти к выводу о чрезмер ной рискованности долгового варианта.

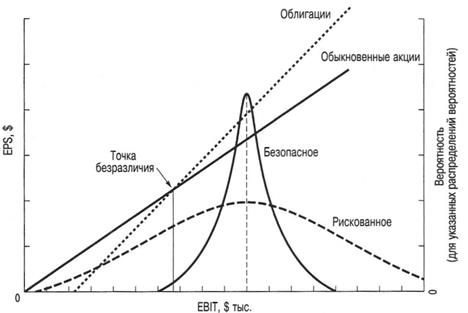

Эти положения иллюстрирует рис. 16.4, где совмещены два варианта распре деления вероятностей возможных величин EBIT и график безразличия, впер вые представленный нами на рис. 16.2. На рис. 16.4, однако, мы уделяем внима ние только двум вариантам: долговому финансированию и финансированию с помощью обыкновенных акций. В случае безопасного (safe), т.е. пикообразного, распределения вероятность того, что EBIT окажется ниже точки безразличия, практически равна нулю. Таким образом, можно сделать вывод, что предпочте ние следует отдать долговому финансированию (поскольку влияние на прибыль акционеров достаточно велико, а риск пренебрежимо мал). В случае рискован ного (risky), т.е. пологого, распределения вероятность того, что EBIT окажется ниже точки безразличия, достаточно высока и финансовый руководитель может прийти к выводу о чрезмерной рискованности долгового варианта.

Облигации .•**

Облигации .•**

Рис. 16.4. График безубыточности (или безразличия) EBIT-EPS и распределения веро ятностей EBIT для вариантов дополнительного финансирования с помощью долга и обыкновенных акций

Подытоживая сказанное, отметим: чем больше превышение ожидаемого значения EBIT над точкой безразличия и чем ниже вероятность флуктуации значения EBIT в сторону его снижения, тем весомее доводы в пользу долгово го финансирования. Анализ безубыточности в рамках коэффициентов EBIT - EPS — лишь один из нескольких методов определения оптимальной суммы долга, которую может себе позволить фирма. Ни один из этих методов анализа сам по себе не дает стопроцентную надежность. Однако в случае одновремен ного использования нескольких методов анализа можно сделать определен ные обобщения.

742 ЧастьVI. Стоимость капитала, структура капитала и дивидендная политика

Сила финансового "рычага" (DFL)

Сила финансового "рычага" (degree of financial leverage — DFL)

Прирост (%) прибыли на одну акцию фирмы (earnings per share — EPS), являющийся следствием 1%-ного прироста операционной прибыли (EBIT).

Количественной мерой чувствительности изменения величины прибыли на одну акцию фирмы к изменению ее операционной прибыли является сила финансового "рычага" (degree of financial leverage — DFL). Сила финансового "рычага" при определенном уровне операционной прибыли — это просто про центное изменение величины прибыли на одну акцию сверх процентного из менения операционной прибыли, которое вызывает это изменение величины прибыли на одну акцию. Таким образом,

Сила финансового

рычага (DFL), когда уровень EBIT равен X долларов

Процентное изменение величины прибыли на одну акцию (EPS) Процентное изменение операционной прибыли (EBIT)

(16.13)

В то время как уравнение (16.13) удобно применять для определения поня тия DFL, простая формула, которую можно из него получить, больше подхо дит для фактического вычисления значений DFL:

|

E B I T

EBIT

I _ [ p D / ( 1 _ t ) ] - (

1 6 Л 4 )

Из уравнения (16.14) следует, что DFL при определенном уровне операционной прибыли вычисляется путем деления операционной прибыли на разницу (в денеж ном выражении) между операционной прибылью и величиной доналоговой операци онной прибыли, которая необходима для покрытия совокупных постоянных издер жек финансирования. (Помните, что для покрытая выплаты дивидендов на приви легированные акции требуется больше, чем для покрытия процентов; следовательно, в нашей формуле нужно разделить величину дивидендов на привилегированные ак ции на разность 1 и величины налоговой ставки.)

В случае, если рассматриваемая нами фирма использует вариант долгового финансирования при уровне EBIT, составляющем 2,7 млн. долл., получаем:

$2 700 000

ЕВГТ,рав„ая2,7млн.долл. $ 2 700 000 - $600 000 ' '

В случае использования варианта финансирования с помощью привилеги рованных акций сила финансового "рычага" равняется:

DFL E B I T , р а в н а я 2,7 млн. долл.

$2 700 000

|

Банкротство (cash insolvency)

Неспособность фирмы своевременно производить выплаты по своим долговым обя зательствам.

Глава 16. Операционный и финансовый "рычаги" 743

Интересно отметить следующий факт: несмотря на то что указанные постоян ные издержки, связанные с вариантом финансирования на основе привилегиро ванных акций, оказываются ниже, чем в случае долгового финансирования (550 тыс. и 600 тыс. долл. соответственно), DFL при финансировании на основе привилегированных акций будет выше, чем при долговом финансировании. Это объясняется порядком уплаты процентов и дивидендов на привилегированные акции. Нередко приходится слышать утверждение, что финансирование с помо щью привилегированных акций менее рискованно, чем долговое финансирование для фирмы-эмитента. Что касается риска банкротства(cash insolvency), то такое утверждение, возможно, и справедливо. Однако найденные нами значения DFL говорят о том, что относительная изменчивость EPS будет выше в случае исполь зования варианта финансирования на основе привилегированных акций (при прочих равных условиях). Это обсуждение естественным образом подводит нас к вопросу финансового риска и его взаимосвязи с силой финансового "рычага".

DFL и финансовый риск

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...